Khi nhắc đến Luật thuế, thông thường, người nộp thuế thường nghĩ đến việc nộp tiền vào ngân sách Nhà nước. Tuy nhiên, trong một số trường hợp, Nhà nước có chính sách hỗ trợ hoàn thuế cho doanh nghiệp. Trong bài viết này, hãy cùng chúng tôi tìm hiểu cơ bản một số trường hợp được hoàn thuế giá trị gia tăng theo Luật Thuế giá trị gia tăng hiện hành.

Các trường hợp được hoàn thuế GTGT

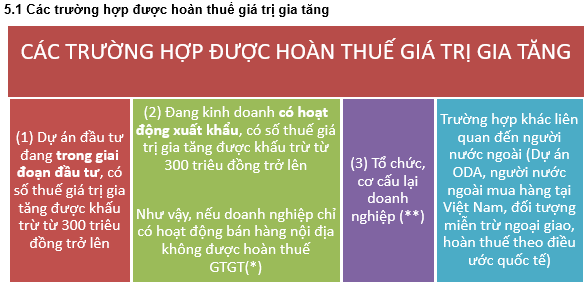

Xem sơ đồ dưới đây

Không xuất khẩu không được hoàn thuế GTGT – No VAT refund if no export

07 trường hợp được hoàn thuế GTGT như sau

Trường hợp cơ sở kinh doanh đã đăng ký nộp thuế giá trị gia tăng theo phương pháp khấu trừ có dự án đầu tư mới, đang trong giai đoạn đầu tư có số thuế giá trị gia tăng của hàng hóa, dịch vụ mua vào sử dụng cho đầu tư mà chưa được khấu trừ và có số thuế còn lại từ ba trăm triệu đồng trở lên thì được hoàn thuế giá trị gia tăng. Cơ sở kinh doanh không được hoàn thuế giá trị gia tăng mà được kết chuyển số thuế chưa được khấu trừ của dự án đầu tư theo quy định của pháp luật về đầu tư sang kỳ tiếp theo đối với các trường hợp: a) Dự án đầu tư của cơ sở kinh doanh không góp đủ số vốn điều lệ như đã đăng ký; kinh doanh ngành, nghề đầu tư kinh doanh có điều kiện khi chưa đủ các điều kiện kinh doanh theo quy định của Luật đầu tư hoặc không bảo đảm duy trì đủ điều kiện kinh doanh trong quá trình hoạt động; b) Dự án đầu tư khai thác tài nguyên, khoáng sản được cấp phép từ ngày 01 tháng 7 năm 2016 hoặc dự án đầu tư sản xuất sản phẩm hàng hóa mà tổng trị giá tài nguyên, khoáng sản cộng với chi phí năng lượng chiếm từ 51% giá thành sản phẩm trở lên theo dự án đầu tư. Checklist hoàn thuế GTGT dự án đầu tư – VAT refund for Investment Project

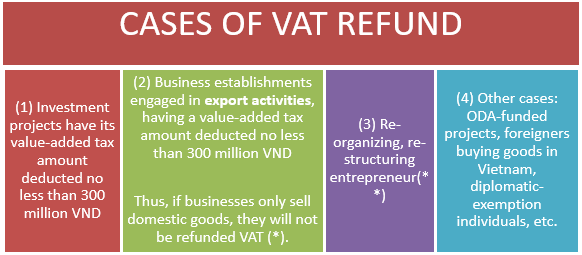

Cơ sở kinh doanh trong tháng, quý có hàng hóa, dịch vụ xuất khẩu nếu có số thuế giá trị gia tăng đầu vào chưa được khấu trừ từ ba trăm triệu đồng trở lên thì được hoàn thuế giá trị gia tăng theo tháng, quý, trừ trường hợp hàng hóa nhập khẩu để xuất khẩu, hàng hóa xuất khẩu không thực hiện việc xuất khẩu tại địa bàn hoạt động hải quan theo quy định của Luật hải quan. Thực hiện hoàn thuế trước, kiểm tra sau đối với người nộp thuế sản xuất hàng hóa xuất khẩu không vi phạm pháp luật về thuế, hải quan trong thời gian hai năm liên tục; người nộp thuế không thuộc đối tượng rủi ro cao theo quy định của Luật quản lý thuế. Checklist hoàn thuế GTGT hàng hóa dịch vụ xuất khẩu – VAT refund

Cơ sở kinh doanh nộp thuế giá trị gia tăng theo phương pháp khấu trừ thuế được hoàn thuế giá trị gia tăng khi chuyển đổi sở hữu, chuyển đổi doanh nghiệp, sáp nhập, hợp nhất, chia, tách, giải thể, phá sản, chấm dứt hoạt động có số thuế giá trị gia tăng nộp thừa hoặc số thuế giá trị gia tăng đầu vào chưa được khấu trừ hết.

Người nước ngoài, người Việt Nam định cư ở nước ngoài mang hộ chiếu hoặc giấy tờ nhập cảnh do cơ quan có thẩm quyền nước ngoài cấp được hoàn thuế đối với hàng hóa mua tại Việt Nam mang theo người khi xuất cảnh.

Việc hoàn thuế giá trị gia tăng đối với các chương trình, dự án sử dụng nguồn vốn hỗ trợ phát triển chính thức (ODA) không hoàn lại hoặc viện trợ không hoàn lại, viện trợ nhân đạo được quy định như sau: a) Chủ chương trình, dự án hoặc nhà thầu chính, tổ chức do phía nhà tài trợ nước ngoài chỉ định việc quản lý chương trình, dự án sử dụng nguồn vốn hỗ trợ phát triển chính thức (ODA) không hoàn lại được hoàn số thuế giá trị gia tăng đã trả cho hàng hóa, dịch vụ mua tại Việt Nam để phục vụ cho chương trình, dự án; b) Tổ chức ở Việt Nam sử dụng tiền viện trợ không hoàn lại, tiền viện trợ nhân đạo của tổ chức, cá nhân nước ngoài để mua hàng hóa, dịch vụ phục vụ cho chương trình, dự án viện trợ không hoàn lại, viện trợ nhân đạo tại Việt Nam thì được hoàn số thuế giá trị gia tăng đã trả cho hàng hóa, dịch vụ đó.

Đối tượng được hưởng quyền ưu đãi miễn trừ ngoại giao theo quy định của pháp luật về ưu đãi miễn trừ ngoại giao mua hàng hóa, dịch vụ tại Việt Nam để sử dụng được hoàn số thuế giá trị gia tăng đã trả ghi trên hóa đơn giá trị gia tăng hoặc trên chứng từ thanh toán ghi giá thanh toán đã có thuế giá trị gia tăng.

7. Cơ sở kinh doanh có quyết định hoàn thuế giá trị gia tăng của cơ quan có thẩm quyền theo quy định của pháp luật và trường hợp hoàn thuế giá trị gia tăng theo điều ước quốc tế mà Cộng hòa xã hội chủ nghĩa Việt Nam là thành viên.

Điều kiện cơ bản để được hoàn thuế VAT

Với các trường hợp hoàn thuế cho tổ chức thì điều kiện cơ bản để hoàn thuế là

- (1) Cơ sở kinh doanh đã được cấp giấy chứng nhận đăng ký thành lập doanh nghiệp, có con dấu, tài khoản tiền gửi ngân hàng theo mã số thuế của cơ sở kinh doanh

- (2) Lập và lưu giữ sổ sách, chứng từ kế toán theo quy định của pháp luật

- (3) Nộp thuế GTGT theo phương pháp khấu trừ

Căn cứ pháp lý

1. Cơ sở kinh doanh nộp thuế giá trị gia tăng theo phương pháp khấu trừ thuế nếu có số thuế giá trị gia tăng đầu vào chưa được khấu trừ hết trong tháng hoặc trong quý thì được khấu trừ vào kỳ tiếp theo. Trường hợp cơ sở kinh doanh đã đăng ký nộp thuế giá trị gia tăng theo phương pháp khấu trừ có dự án đầu tư mới, đang trong giai đoạn đầu tư có số thuế giá trị gia tăng của hàng hóa, dịch vụ mua vào sử dụng cho đầu tư mà chưa được khấu trừ và có số thuế còn lại từ ba trăm triệu đồng trở lên thì được hoàn thuế giá trị gia tăng. Cơ sở kinh doanh không được hoàn thuế giá trị gia tăng mà được kết chuyển số thuế chưa được khấu trừ của dự án đầu tư theo quy định của pháp luật về đầu tư sang kỳ tiếp theo đối với các trường hợp: a) Dự án đầu tư của cơ sở kinh doanh không góp đủ số vốn điều lệ như đã đăng ký; kinh doanh ngành, nghề đầu tư kinh doanh có điều kiện khi chưa đủ các điều kiện kinh doanh theo quy định của Luật đầu tư hoặc không bảo đảm duy trì đủ điều kiện kinh doanh trong quá trình hoạt động; b) Dự án đầu tư khai thác tài nguyên, khoáng sản được cấp phép từ ngày 01 tháng 7 năm 2016 hoặc dự án đầu tư sản xuất sản phẩm hàng hóa mà tổng trị giá tài nguyên, khoáng sản cộng với chi phí năng lượng chiếm từ 51% giá thành sản phẩm trở lên theo dự án đầu tư. Chính phủ quy định chi tiết khoản này. 2. Cơ sở kinh doanh trong tháng, quý có hàng hóa, dịch vụ xuất khẩu nếu có số thuế giá trị gia tăng đầu vào chưa được khấu trừ từ ba trăm triệu đồng trở lên thì được hoàn thuế giá trị gia tăng theo tháng, quý, trừ trường hợp hàng hóa nhập khẩu để xuất khẩu, hàng hóa xuất khẩu không thực hiện việc xuất khẩu tại địa bàn hoạt động hải quan theo quy định của Luật hải quan. Thực hiện hoàn thuế trước, kiểm tra sau đối với người nộp thuế sản xuất hàng hóa xuất khẩu không vi phạm pháp luật về thuế, hải quan trong thời gian hai năm liên tục; người nộp thuế không thuộc đối tượng rủi ro cao theo quy định của Luật quản lý thuế. 3. Cơ sở kinh doanh nộp thuế giá trị gia tăng theo phương pháp khấu trừ thuế được hoàn thuế giá trị gia tăng khi chuyển đổi sở hữu, chuyển đổi doanh nghiệp, sáp nhập, hợp nhất, chia, tách, giải thể, phá sản, chấm dứt hoạt động có số thuế giá trị gia tăng nộp thừa hoặc số thuế giá trị gia tăng đầu vào chưa được khấu trừ hết. 4. Người nước ngoài, người Việt Nam định cư ở nước ngoài mang hộ chiếu hoặc giấy tờ nhập cảnh do cơ quan có thẩm quyền nước ngoài cấp được hoàn thuế đối với hàng hóa mua tại Việt Nam mang theo người khi xuất cảnh. 5. Việc hoàn thuế giá trị gia tăng đối với các chương trình, dự án sử dụng nguồn vốn hỗ trợ phát triển chính thức (ODA) không hoàn lại hoặc viện trợ không hoàn lại, viện trợ nhân đạo được quy định như sau: a) Chủ chương trình, dự án hoặc nhà thầu chính, tổ chức do phía nhà tài trợ nước ngoài chỉ định việc quản lý chương trình, dự án sử dụng nguồn vốn hỗ trợ phát triển chính thức (ODA) không hoàn lại được hoàn số thuế giá trị gia tăng đã trả cho hàng hóa, dịch vụ mua tại Việt Nam để phục vụ cho chương trình, dự án; b) Tổ chức ở Việt Nam sử dụng tiền viện trợ không hoàn lại, tiền viện trợ nhân đạo của tổ chức, cá nhân nước ngoài để mua hàng hóa, dịch vụ phục vụ cho chương trình, dự án viện trợ không hoàn lại, viện trợ nhân đạo tại Việt Nam thì được hoàn số thuế giá trị gia tăng đã trả cho hàng hóa, dịch vụ đó. 6. Đối tượng được hưởng quyền ưu đãi miễn trừ ngoại giao theo quy định của pháp luật về ưu đãi miễn trừ ngoại giao mua hàng hóa, dịch vụ tại Việt Nam để sử dụng được hoàn số thuế giá trị gia tăng đã trả ghi trên hóa đơn giá trị gia tăng hoặc trên chứng từ thanh toán ghi giá thanh toán đã có thuế giá trị gia tăng. 7. Cơ sở kinh doanh có quyết định hoàn thuế giá trị gia tăng của cơ quan có thẩm quyền theo quy định của pháp luật và trường hợp hoàn thuế giá trị gia tăng theo điều ước quốc tế mà Cộng hòa xã hội chủ nghĩa Việt Nam là thành viên.

The Law on Value-added Tax stipulates the contents related to cases of VAT refund. Check out if your business is eligible for a VAT refund with Manabox Vietnam. (*) Note, before July 1, 2016, domestic-sale companies may also get VAT refund if there is a VAT amount deducted from 300 million dong or more or the taxable amount deduction for 4 consecutive quarters (12 months). However, after July 1, 2016, the amended tax law No. 106/2016 / QH13 only allows monitoring this tax deduction without VAT refund – Refer to Official Letter No. 475 / TCT-CS. Prerequisite for VAT refund (1) Business establishments have been granted business establishment registration certificates, having its own seals and bank deposit accounts according to their tax codes. (2) Prepare and keep accounting books and vouchers in accordance with law (3) Paying VAT by deduction method 7.3 Legal basis – Law on Value-added tax & guiding documents

Biên soạn: Dương Bình Minh – Tư vấn viên