Trong thực tế nhiều doanh nghiệp có hoạt động thực hiện dự án đầu tư. Theo quy đinh của Luật thuế GTGT, phần thuế GTGT mua vào trong giai đoạn đầu tư này nếu đáp ứng các điều kiện theo quy định thì doanh nghiệp có thể thực hiện hoàn thuế với khoản thuế GTGT này. Vậy điều kiện để được hoàn thuế GTGT cho dự án đầu tư là gì? Trường hợp dự án đầu tư dưới 1 năm có được hoàn thuế hay không? Bài viết dưới đây sẽ nêu ra các điều kiện chung để hoàn thuế với dự án đầu tư từ đó giúp bạn đọc áp dụng để xác định cho trường hợp cụ thể của từng đơn vị.

Checklist hoàn thuế GTGT dự án đầu tư – VAT refund for Investment Project

Cơ sở pháp lý:

2. Cơ sở kinh doanh mới thành lập từ dự án đầu tư đã đăng ký kinh doanh, đăng ký nộp thuế giá trị gia tăng theo phương pháp khấu trừ, hoặc dự án tìm kiếm thăm dò và phát triển mỏ dầu khí đang trong giai đoạn đầu tư, chưa đi vào hoạt động, nếu thời gian đầu tư từ 01 năm trở lên thì được hoàn thuế giá trị gia tăng của hàng hóa, dịch vụ sử dụng cho đầu tư theo từng năm, trừ trường hợp hướng dẫn tại Điểm c Khoản 3 Điều này. Trường hợp, nếu số thuế giá trị gia tăng lũy kế của hàng hóa, dịch vụ mua vào sử dụng cho đầu tư từ 300 triệu đồng trở lên thì được hoàn thuế giá trị gia tăng.

3. Hoàn thuế GTGT đối với dự án đầu tư

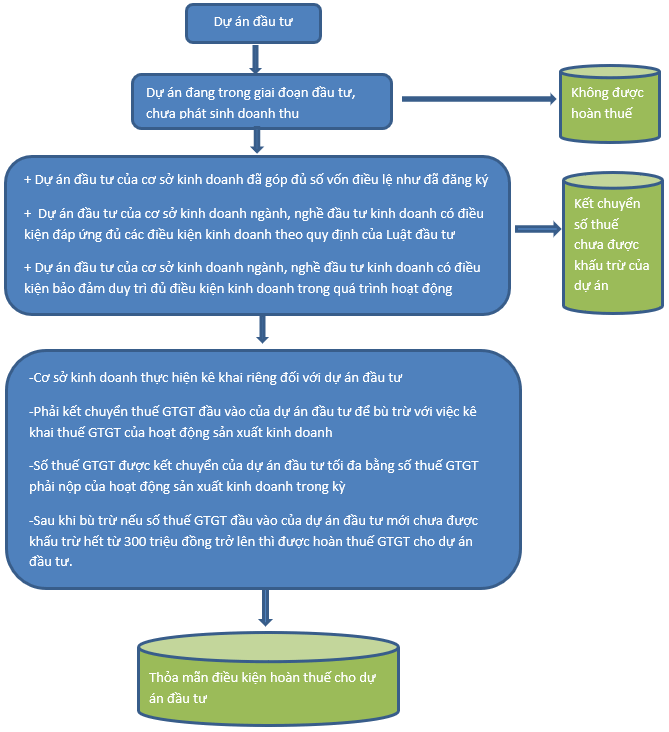

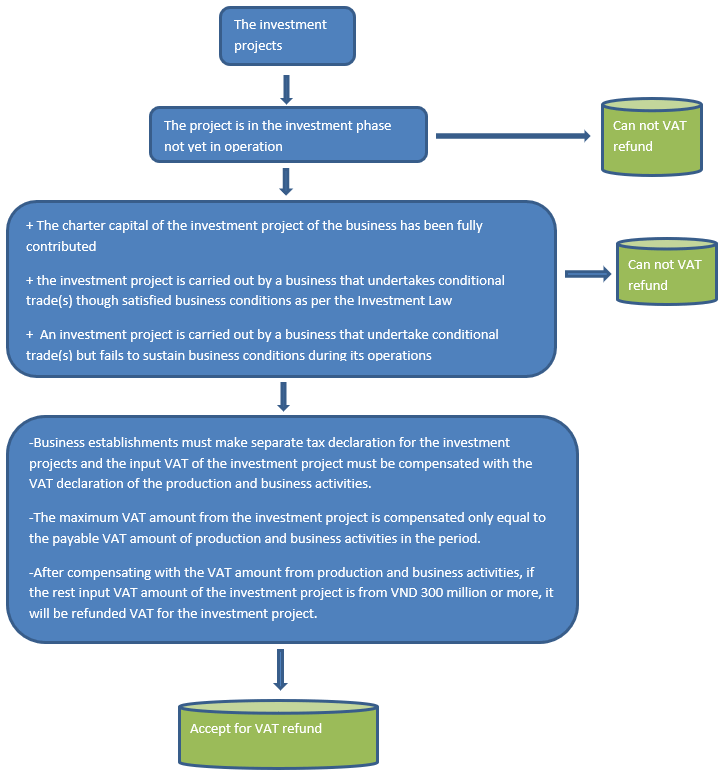

a) Cơ sở kinh doanh đang hoạt động thuộc đối tượng nộp thuế GTGT theo phương pháp khấu trừ có dự án đầu tư (trừ trường hợp hướng dẫn tại Điểm c Khoản 3 Điều này và trừ dự án đầu tư xây dựng nhà để bán hoặc cho thuê mà không hình thành tài sản cố định) cùng tỉnh, thành phố, đang trong giai đoạn đầu tư thì cơ sở kinh doanh thực hiện kê khai riêng đối với dự án đầu tư và phải kết chuyển thuế GTGT đầu vào của dự án đầu tư để bù trừ với việc kê khai thuế GTGT của hoạt động sản xuất kinh doanh đang thực hiện. Số thuế GTGT được kết chuyển của dự án đầu tư tối đa bằng số thuế GTGT phải nộp của hoạt động sản xuất kinh doanh trong kỳ của cơ sở kinh doanh.

Sau khi bù trừ nếu số thuế GTGT đầu vào của dự án đầu tư chưa được khấu trừ hết từ 300 triệu đồng trở lên thì được hoàn thuế GTGT cho dự án đầu tư.

Sau khi bù trừ nếu số thuế GTGT đầu vào của dự án đầu tư mà chưa được khấu trừ hết nhỏ hơn 300 triệu đồng thì kết chuyển vào số thuế GTGT đầu vào của dự án đầu tư của kỳ kê khai tiếp theo.

b) Trường hợp cơ sở kinh doanh đang hoạt động thuộc đối tượng nộp thuế GTGT theo phương pháp khấu trừ có dự án đầu tư mới (trừ trường hợp hướng dẫn tại Điểm c Khoản 3 Điều này và trừ dự án đầu tư xây dựng nhà để bán hoặc cho thuê mà không hình thành tài sản cố định) tại địa bàn tỉnh, thành phố trực thuộc Trung ương khác với tỉnh, thành phố nơi đóng trụ sở chính, đang trong giai đoạn đầu tư chưa đi vào hoạt động, chưa đăng ký kinh doanh, chưa đăng ký thuế thì cơ sở kinh doanh lập hồ sơ khai thuế riêng cho dự án đầu tư đồng thời phải kết chuyển thuế GTGT đầu vào của dự án đầu tư để bù trừ với việc kê khai thuế GTGT của hoạt động sản xuất kinh doanh đang thực hiện. Số thuế GTGT được kết chuyển của dự án đầu tư tối đa bằng số thuế GTGT phải nộp của hoạt động sản xuất kinh doanh trong kỳ của cơ sở kinh doanh.

Sau khi bù trừ nếu số thuế GTGT đầu vào của dự án đầu tư mới chưa được khấu trừ hết từ 300 triệu đồng trở lên thì được hoàn thuế GTGT cho dự án đầu tư.

Sau khi bù trừ nếu số thuế GTGT đầu vào của dự án đầu tư mới chưa được khấu trừ hết nhỏ hơn 300 triệu đồng thì kết chuyển vào số thuế GTGT đầu vào của dự án đầu tư của kỳ kê khai tiếp theo.

Trường hợp cơ sở kinh doanh có quyết định thành lập các Ban Quản lý dự án hoặc chi nhánh đóng tại các tỉnh, thành phố trực thuộc Trung ương khác với tỉnh, thành phố nơi đóng trụ sở chính để thay mặt người nộp thuế trực tiếp quản lý một hoặc nhiều dự án đầu tư tại nhiều địa phương; Ban Quản lý dự án, chi nhánh có con dấu theo quy định của pháp luật, lưu giữ sổ sách chứng từ theo quy định của pháp luật về kế toán, có tài khoản gửi tại ngân hàng, đã đăng ký thuế và được cấp mã số thuế thì Ban Quản lý dự án, chi nhánh phải lập hồ sơ khai thuế, hoàn thuế riêng với cơ quan thuế địa phương nơi đăng ký thuế. Khi dự án đầu tư để thành lập doanh nghiệp đã hoàn thành và hoàn tất các thủ tục về đăng ký kinh doanh, đăng ký nộp thuế, cơ sở kinh doanh là chủ dự án đầu tư phải tổng hợp số thuế giá trị gia tăng phát sinh, số thuế giá trị gia tăng đã hoàn, số thuế giá trị gia tăng chưa được hoàn của dự án để bàn giao cho doanh nghiệp mới thành lập để doanh nghiệp mới thực hiện kê khai, nộp thuế.

Dự án đầu tư được hoàn thuế GTGT theo quy định tại Khoản 2, Khoản 3 Điều này là dự án đầu tư theo quy định của pháp luật về đầu tư.

c) Cơ sở kinh doanh không được hoàn thuế giá trị gia tăng mà được kết chuyển số thuế chưa được khấu trừ của dự án đầu tư theo pháp luật về đầu tư sang kỳ tiếp theo đối với các trường hợp:

c.1) Dự án đầu tư của cơ sở kinh doanh không góp đủ số vốn điều lệ như đã đăng ký theo quy định của pháp luật. Các hồ sơ đề nghị hoàn thuế dự án đầu tư nộp từ ngày 01/7/2016 của cơ sở kinh doanh nhưng tính đến ngày nộp hồ sơ không góp đủ số vốn điều lệ như đăng ký theo quy định của pháp luật thì không được hoàn thuế.

c.2) Dự án đầu tư của cơ sở kinh doanh ngành, nghề đầu tư kinh doanh có điều kiện khi chưa đủ các điều kiện kinh doanh theo quy định của Luật đầu tư là dự án đầu tư của cơ sở kinh doanh ngành, nghề đầu tư kinh doanh có điều kiện nhưng cơ sở kinh doanh chưa được cấp giấy phép kinh doanh ngành, nghề đầu tư kinh doanh có điều kiện; chưa được cấp giấy chứng nhận đủ điều kiện kinh doanh ngành, nghề đầu tư kinh doanh có điều kiện; chưa có văn bản của cơ quan nhà nước có thẩm quyền cho phép đầu tư kinh doanh ngành, nghề đầu tư kinh doanh có điều kiện; hoặc chưa đáp ứng được điều kiện để thực hiện đầu tư kinh doanh có điều kiện mà không cần phải có xác nhận, chấp thuận dưới hình thức văn bản theo quy định của pháp luật về đầu tư.

c.3) Dự án đầu tư của cơ sở kinh doanh ngành, nghề đầu tư kinh doanh có điều kiện không bảo đảm duy trì đủ điều kiện kinh doanh trong quá trình hoạt động là dự án đầu tư của cơ sở kinh doanh ngành, nghề đầu tư kinh doanh có điều kiện nhưng trong quá trình hoạt động cơ sở kinh doanh bị thu hồi giấy phép kinh doanh ngành, nghề đầu tư kinh doanh có điều kiện; bị thu hồi giấy chứng nhận đủ điều kiện kinh doanh ngành, nghề đầu tư kinh doanh có điều kiện; bị thu hồi văn bản của cơ quan nhà nước có thẩm quyền về đầu tư kinh doanh ngành, nghề đầu tư kinh doanh có điều kiện; hoặc trong quá trình hoạt động cơ sở kinh doanh không đáp ứng được điều kiện để thực hiện đầu tư kinh doanh có điều kiện theo quy định của pháp luật về đầu tư thì thời điểm không hoàn thuế giá trị gia tăng được tính từ thời điểm cơ sở kinh doanh bị thu hồi một trong các loại giấy tờ nêu trên hoặc từ thời điểm cơ quan nhà nước có thẩm quyền kiểm tra, phát hiện cơ sở kinh doanh không đáp ứng được các điều kiện về đầu tư kinh doanh có điều kiện.

c.4) Dự án đầu tư khai thác tài nguyên, khoáng sản được cấp phép từ ngày 01/7/2016 hoặc dự án đầu tư sản xuất sản phẩm hàng hóa mà tổng trị giá tài nguyên, khoáng sản cộng với chi phí năng lượng chiếm từ 51% giá thành sản phẩm trở lên theo dự án đầu tư.

Việc xác định tài nguyên, khoáng sản; trị giá tài nguyên, khoáng sản và thời điểm xác định trị giá tài nguyên, khoáng sản và chi phí năng lượng thực hiện theo hướng dẫn tại Khoản 23 Điều 4 Thông tư này.

A. Conditions for tax refund for investment projects B. Tax refund for investment projects is invested less than 01 year Per general regulation, if a new business established from an investment project with an accumulated Input VAT amount of purchased goods or services used for investment projects compensating with the VAT amount from production and business activities is VND 300 million or more, it shall be refunded. VAT (including investment time of less than 1 year).

Biên soạn: Nguyễn Văn Tĩnh – Tư vấn viên

Bản tin này chỉ mang tính chất tham khảo, không phải ý kiến tư vấn cụ thể cho bất kì trường hợp nào.

Để biết thêm thông tin cụ thể, xin vui lòng liên hệ với các chuyên viên tư vấn.

Đăng kí để nhận bản tin từ Gonnapass

Để biết thêm thông tin cụ thể, xin vui lòng liên hệ với các chuyên viên tư vấn.