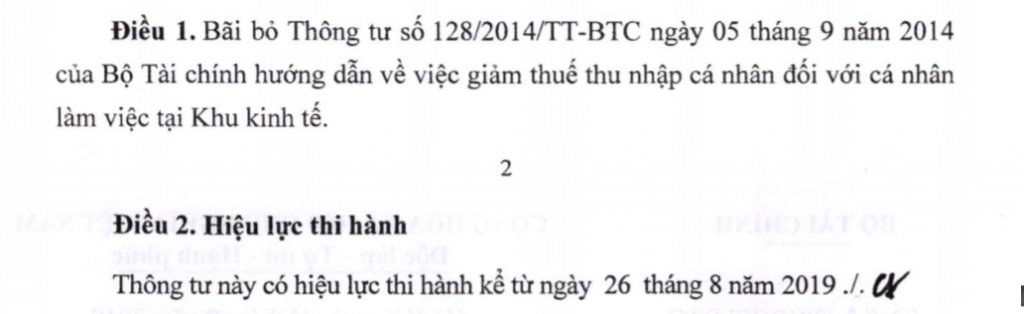

(Update) – Ngày 12/7/2019, Bộ Tài chính ban hành thông tư số 42/2019/TT-BTC hướng dẫn chính thức nội dung bãi bỏ Thông tư số 128/2014/TT-BTC ngày 05/9/2014. Thông tư này có hiệu lực từ ngày 26 tháng 8 năm 2019.

Tuy nhiên, thực tế trước đó, cơ quan thuế đã có các hướng dẫn không còn cho áp dụng giảm 50% thuế TNCN từ ngày 10/7/2018. Mời bạn đọc tham khảo bài viết liên quan dưới đây.

Theo quy định về về quản lý khu công nghiệp và khu kinh tế, trước ngày 10/07/2018, các cá nhân có thu nhập thuộc diện chịu thuế thu nhập, kể cả người Việt Nam và người nước ngoài làm việc tại khu kinh tế được giảm 50% thuế TNCN theo quy định tại Nghị định 29/2008/NĐ-CP ngày 14/03/2008. Tuy nhiên, theo Nghị định số 82/2018/NĐ-CP ngày 22/5/2018 của Chính phủ, từ ngày 10/7/2018, Việt Nam không còn cho phép áp dụng giảm ưu đãi giảm 50% thuế TNCN cho cá nhân làm việc tại Khu kinh tế. Quy định này có thể do sự ưu tiên chuyển dịch sang ưu đãi cho các đặc khu kinh tế theo dự thảo Luật Đơn vị hành chính – kinh tế đặc biệt Vân Đồn, Bắc Vân Phong, Phú Quốc, thu nhập từ tiền lương, tiền công và thu nhập từ kinh doanh phát sinh từ đặc khu của cá nhân làm việc tại đặc khu được giảm 50% số thuế thu nhập cá nhân phải nộp. Hiện nay, dự thảo này đang bị hoãn lại và chưa xác định được thời gian tiếp tục đưa ra thảo luận và áp dụng.

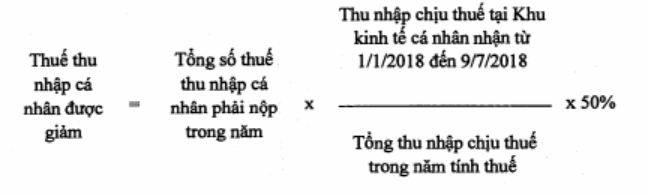

Hiện nay, bộ Tài chính đang dự thảo Thông tư bãi bỏ Thông tư số 128/2014/TT-BTC ngày 05/9/2014. Riêng với năm 2018, công thức xác định thuế được giảm của năm 2018 theo công văn số 1285/TCT-DNNCN là

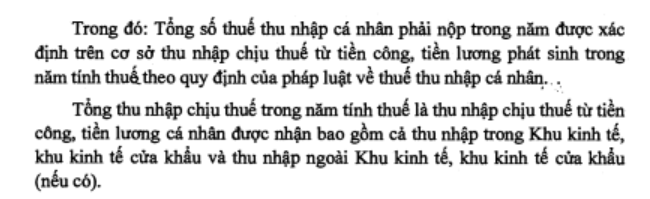

Khoản Thu nhập chịu thuế tại Khu kinh tế phát sinh từ ngày 10/7/2018 đến ngày 31/12/2018 không được tính giảm thuế Thu nhập cá nhân do làm việc tại Khu kinh tế theo quy định tại Nghị định số 82/2018/NĐ-CP ngày 22/5/2018 của Chính phủ.

Tham khảo:

Nghị định số 822018NĐ-CP của Chính phủ Quy định về quản lý khu công nghiệp và khu kinh tế

According to regulations on management of industrial zones and economic zones, before July 10, 2018, individuals with taxable incomes, including Vietnamese and foreigners working in economic zones, shall enjoy 50% reduction of personal income tax according to the provisions of Decree 29/2008/ND-CP dated March 14, 2008. However, according to the Decree No 82/2018/ND-CP dated May 22, 2018 of the Government, from July 10, 2018, Viet Nam no longer allows the application of preferential reduction of 50% PIT for individuals working in the Economic Zone. This provision may be due to the priority of shifting to incentives for special economic zones according to the draft Van Don, Bac Van Phong and Phu Quoc Special Administrative – Economic Laws, income from wages and money. public and business income generated from special zones of individuals working in special economic zones are subject to 50% reduction of personal income tax payable. Currently, this draft is being postponed and the time for further discussion and application has not been determined.

Ministry of Finance is drafting a circular to abolish Circular No. 128/2014 / TT-BTC dated September 5, 2014. The formula for determining tax reduction of 2018 according to Official Letter No. 1285 / TCT-DNNCN is

Personal income tax eligible to 50% reduction in 2018 = 50% x Total personal income tax payable in 2018 x (Taxable income in economic zones from January 1, 2018-09 July 2018/ Total taxable income in 2018)

Taxable income in the economic zone arising from 10/7/2018 to 31/12/2018 does not serve as a basis for calculating personal income tax reduction due to working in the Economic Zone in accordance with the Decree. No. 82/2018 / ND-CP dated May 22, 2018 by the Government.

Biên soạn: Nguyễn Việt Anh – Manager

Bản tin này chỉ mang tính chất tham khảo, không phải ý kiến tư vấn cụ thể cho bất kì trường hợp nào.

Để biết thêm thông tin cụ thể, xin vui lòng liên hệ với các chuyên viên tư vấn.

Mọi thông tin xin liên hệ:

Công ty TNHH Gonnapass

Tầng 6, toà nhà Việt á, số 9 Duy Tân, Phường Dịch Vọng Hậu, Quận Cầu Giấy, Hà Nội

Email: hotro@gonnapass.com

Facebook: https://www.facebook.com/gonnapass.com/

Website: https://gonnapass.com

Hotline: 0888 942 040