Một trong những nội dung quan trọng nhất của công tác kế toán cuối kỳ là thực hiện tính giá thành sản phẩm. Kỳ tính giá thành thường được thực hiện theo tháng hoặc theo chu kỳ kinh doanh của doanh nghiệp. Cơ bản các bước trong quy trình kết chuyển giá thành được thực hiện:

| Bước | Nội dung |

| Bước 1 | Tập hợp các chi phí có liên quan trực tiếp theo các khoản mục |

| Bước 2 | Xác định sản lượng đầu ra và đầu vào của kỳ sản xuất |

| Bước 3 | Chọn phương pháp giá thành áp dụng, xác định chi phí đơn vị và giá trị sản phẩm dở dang |

| Bước 4 | Xác định giá thành sản phẩm trong kỳ và lập báo cáo theo yêu cầu |

Theo đó, nội dung tập hợp chi phí theo khoản mục có vai trò tiền đề cho các bước sau. Quy trình tập hợp chi phí và kết chuyển giá thành sẽ như sau:

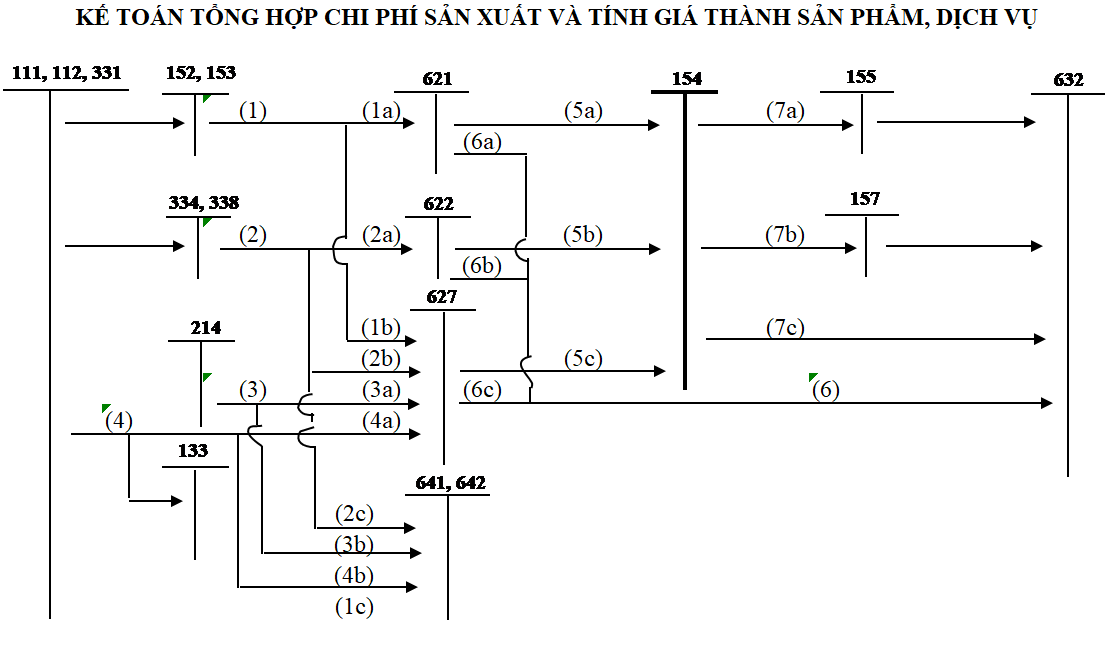

Sau khi các chi phí sản xuất được tập hợp phát sinh trên các tài khoản 621, 622, 627 (Một số trường hợp có cả TK 623), các chi phí này được kết chuyển để tính giá thành dựa theo mức tiêu hao hợp lý. Như vậy, không được kết chuyển vào tính giá thành các chi phí:

- Chi phí nguyên vật liệu vượt định mức tiêu hao

- Chi phí nhân công vượt trên mức bình thường

- Chi phí sản xuất chung cố định tương ứng với phần sản lượng sản xuất thấp hơn công suất bình thường

Các mục không kết chuyển vào giá thành, theo hướng dẫn của chế độ kế toán Việt Nam được kết chuyển thẳng vào giá vốn hàng bán trong kỳ. Vì vậy, sơ đồ kết chuyển giá thành được mô tả như dưới đây

Ví dụ: Công ty TNHH Manabox Việt Nam sản xuất sản phẩm ABC trong kỳ có các tài liệu sau: (Đv tính: 1000 đ):

1/ Giá trị sản phẩm dở dang cuối kỳ trước chuyến sang: 864.000

2/ Chi phí phát sinh trong kỳ liên quan trực tiếp đến sản xuất:

– Xuất kho nguyên vật liệu chính trực tiếp (NVLCTT) với giá vốn: 4.500.000. Đến cuối kỳ, xác định được có 68.000 giá trị NVLCTT không dùng hết nhập lại kho và 400.000 giá trị NVLCTT không dùng hết còn thừa để lại xưởng chuyển kỳ sau để tiếp tục sản xuất.

– Mua NVL phụ trực tiếp đưa thẳng vào dùng cho sản xuất : 200.400 (giá chưa gồm thuế GTGT 10%) chưa thanh toán cho người bán

– Chi phí nhân công trực tiếp tập hợp: 1.278.000

– Chi phí sản xuất chung tập hợp: 660.000. Biết rằng định phí sản xuất chung là 600.000 và dây chuyền hoạt động với mức 95,6% công suất.

3/ Cuối kỳ sản phẩm dở dang được đánh giá với giá trị là 816.000

Yêu cầu: Hãy định khoản kế toán?

1/ Xác định chi phí nguyên vật liệu chính trực tiếp

+ Trị giá nguyên vật liệu xuất dùng

Nợ TK 621 4.500.000

Có TK 152 4.500.000

+ Trị giá nguyên vật liệu thừa để lại xưởng kỳ sau tiếp tục sản xuất

Nợ TK 621 (400.000)

Có TK 152 (400.000)

+ Trị giá nguyên vật liệu không dùng hết nhập lại kho

Nợ TK 152 68.000

Có TK 621 68.000

2/ Xác định chi phí nguyên vật liệu phụ trực tiếp

Nợ TK 621 200.400

Nợ TK 133 20.040

Có TK 152 220.440

3/ Xác định chi phí nhân công trực tiếp

Nợ TK 622 1.278.000

Có TK liên quan (TK 334,338…) 1.278.000

4/ Xác định chi phí sản xuất chung

Nợ TK 627 660.000

Có TK liên quan (TK 111, 214, 334,338…) 660.000

5/ Kết chuyển tính giá thành

+ Xác định chi phí NVLCTT kết chuyển: 4.500.000 – 68.000 – 400.000 = 4.032.000

Nợ TK 154 4.032.000

Có TK 621 4.032.000

+ Xác định chi phí NVLPTT kết chuyển:

Nợ TK 154 200.400

Có TK 621 200.400

+ Xác định chi phí NCTT kết chuyển:

Nợ TK 154 1.278.000

Có TK 622 1.278.000

+ Xác định chi phí SXC kết chuyển

– CPSXC cố định do hoạt động dưới công suất không được kết chuyển tính giá thành: (100% – 95,6%) x 600.000= 26.400

– CPSXC cố định tính vào giá thành: 660.000 – 26.400 = 633.600

Nợ TK 154 633.600

Nợ TK 632 26.400

Có TK 627 660.000

+ Xác định trị sản phẩm hoàn thành: 864,000 + 4,032,000 + 200,400 + 1,278,000 + 633.600 – 816,000 = 6.192.000

Nợ TK 155 6.192.000

Có TK 154 6.192.000

Biên soạn: Nguyễn Văn Tĩnh – Tư vấn viên

Bản tin này chỉ mang tính chất tham khảo, không phải ý kiến tư vấn cụ thể cho bất kì trường hợp nào.

Để biết thêm thông tin cụ thể, xin vui lòng liên hệ với các chuyên viên tư vấn.

Mọi thông tin xin liên hệ:

Công ty TNHH Gonnapass

Tầng 6, toà nhà Việt á, số 9 Duy Tân, Phường Dịch Vọng Hậu, Quận Cầu Giấy, Hà Nội

Email: hotro@gonnapass.com

Facebook: https://www.facebook.com/gonnapass.com/

Website: https://gonnapass.com

Hotline: 0888 942 040