Từ những bài học đầu tiên, ai ai cũng hiểu “1 + 1 = 2” là phép toán cơ bản nhất. Và điều này đáng lẽ vẫn luôn đúng trong công tác kế toán nếu như ở Việt Nam không xuất hiện tình trạng “hai sổ” hay nhiều sổ kế toán. Khi nhắc đến tình trạng này, thực chất khái niệm này gắn với sự phân lập của doanh nghiệp trong công tác ghi chép số liệu sử dụng cho công tác quản trị (Số liệu thực tế) và ghi sổ phục vụ cho các mục đích khác, trong đó có việc doanh nghiệp lập hai hệ thống sổ sách kế toán khác nhau nhằm mục đích “giảm nghĩa vụ đóng thuế”. Như vậy, mặc dù bản chất các giao dịch không thay đổi, kế toán đã có nhiều hình thức khác nhau thể hiện số liệu này trên các báo cáo khác nhau, dẫn tới nhiều hệ lụy liên đới cho doanh nghiệp. Vậy

(1) Thực trạng tại Việt Nam về hai sổ kế toán

Thực tế, phải làm rõ rằng trong một số trường hợp và đặc biệt là các doanh nghiệp có vốn đầu tư nước ngoài, ngoài việc lập báo cáo tài chính lập theo Luật Việt Nam thì có thể doanh nghiệp còn phải trình bày thêm báo cáo tài chính theo quy chế của tập đoàn tại nước ngoài, khi đó, việc chuyển đổi cùng 1 số liệu nhưng được trình bày theo biểu mẫu báo cáo khác nhau là hoàn toàn hợp pháp.

Như vậy, việc ghi chép hai sổ kế toán không hợp pháp khi tùy từng mục đích sử dụng, doanh nghiệp sẽ ghi chép số liệu trên các báo cáo dùng cho cơ quan khác nhau, để ngoài sổ kế toán các số liệu liên quan hoặc cung cấp, công bố các báo cáo tài chính có số liệu không đồng nhất trong cùng một kỳ kế toán. Ở Việt Nam, tình trạng này là rất phổ biến, chủ yếu để tối thiểu hóa nghĩa vụ thuế với Nhà nước. Ngoài ra, cũng có một phần nguyên nhân do sự chi phối của các khoản chi phí không chính thức, tham nhũng, lãng phí…

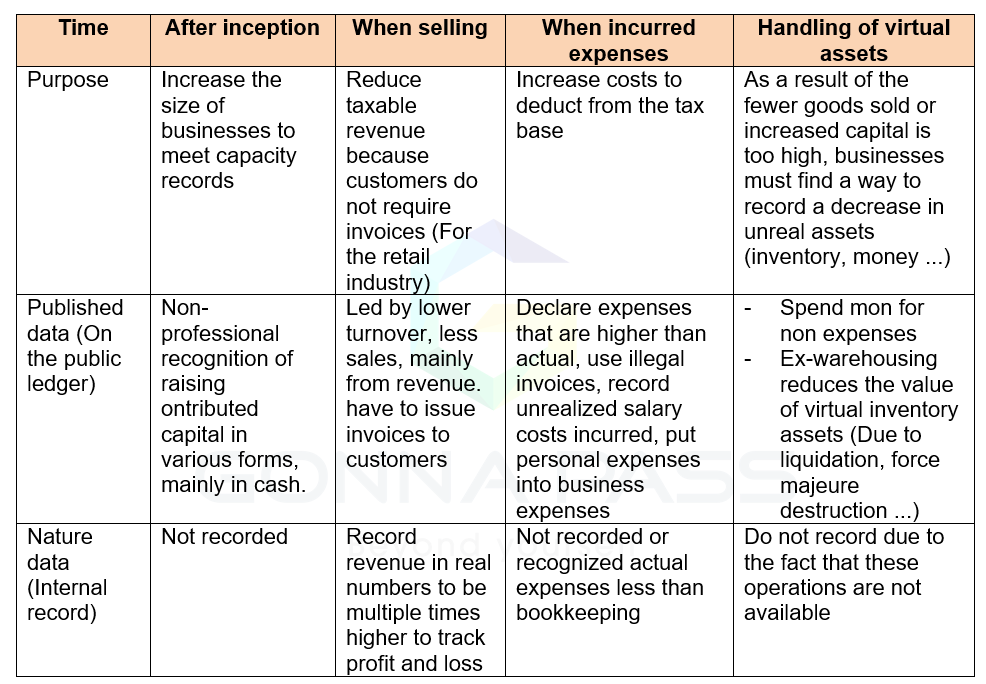

Các nghiệp vụ thường bị gian lập trong quá trình ghi nhận này là:

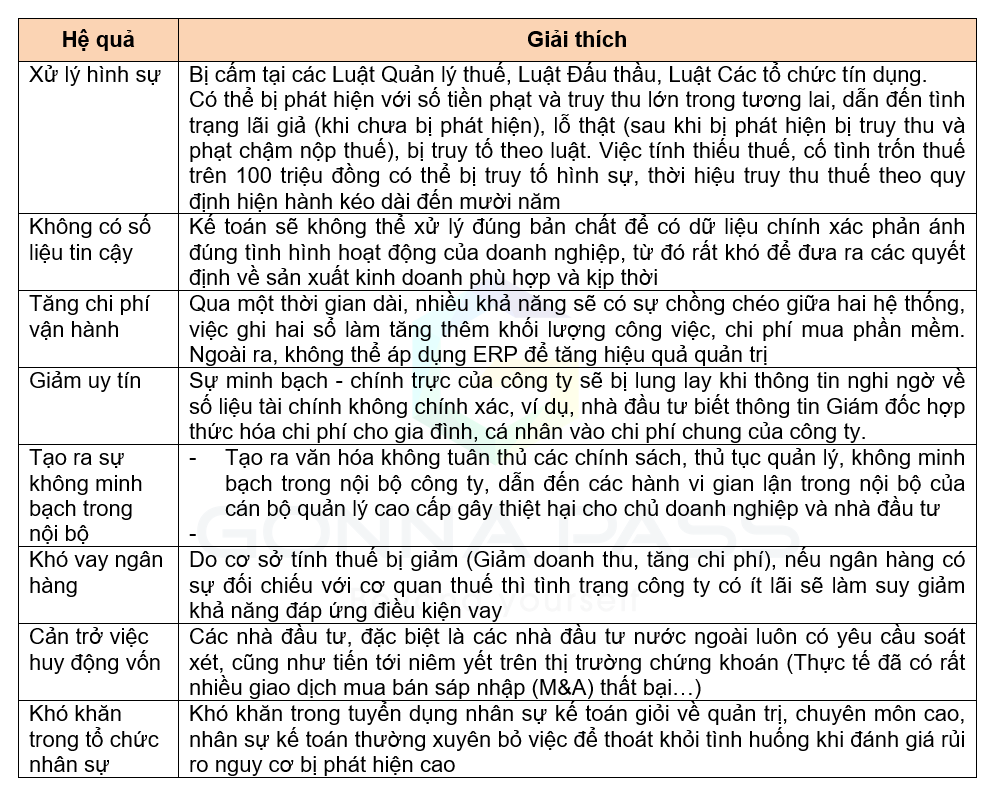

(2) Hậu quả

Mặc dù tạm thời làm giảm thuế, việc sử dụng hai sổ kế toán gây ra rất nhiều tác hại trong ngắn hạn lẫn dài hạn mà có thể doanh nghiệp chưa suy xét đến được mô tả như bảng sau:

Ngoài ra, nếu xét trên tầm vĩ mô, việc hệ thống sổ sách nhiều hơn 1 cho thấy thông tin tài chính kế toán không minh bạch, dẫn tới sự hình thành kinh tế ngầm và cạnh tranh không lành mạnh, sự sai lệch trong đánh giá thực trạng nền kinh tế, giảm cạnh tranh trong việc thu hút vốn, đầu tư từ nước ngoài vào Việt Nam.

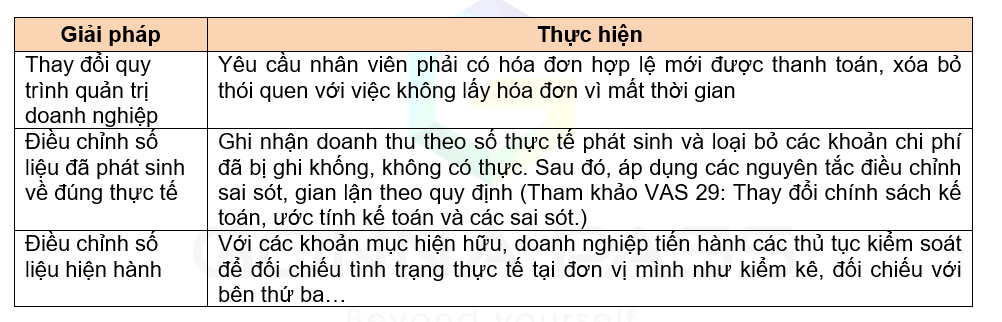

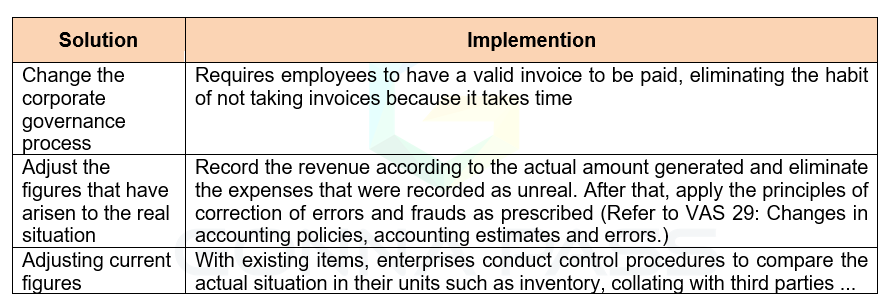

(3) Giải pháp để xử lý

Khi có nhận thức đúng đắn về các hệ quả của hai sổ kế toán, doanh nghiệp sẽ hiểu việc việc xóa bỏ hệ thống hai sổ nhằm đảm bảo việc thực hiện công khai, minh bạch các chế độ kế toán của doanh nghiệp và đóng góp chung vào sự phát triển chung của xã hội. Với sự điều chỉnh giảm thuế suất thuế thu nhập, số thuế “tiết kiệm” được từ hai hệ thống sổ sách không chắc chắn sẽ đủ bù đắp cho các rủi ro mà doanh nghiệp có thể phải hứng chịu.

Hai sổ kế toán, không phải là việc lấy 2 sổ công lại. Để xử lý tình trạng trên, kế toán không thể tự xử lý một mình. Trước nhất, tư tưởng này phát được xuất phát từ ban lãnh đạo. Một số giải pháp đề xuất như sau:

Ngoài ra, với giao dịch mua bán – sáp nhập, trong trường hợp chưa thể thực hiện gộp sổ, doanh nghiệp có thể vận dụng các giải pháp như cam kết chịu trách nhiệm về các nghĩa vụ phát sinh trước thời điểm chuyển đổi, hoặc chỉ thực hiện bán tài sản thuần cho nhà đầu tư hoặc tách riêng mảng hoạt động và mời nhà đầu tư tham gia vào công ty mới này.

(4) Ví dụ

Tham khảo về vụ án Nhật cường: https://dantri.com.vn/phap-luat/hom-nay-14-bi-cao-vu-an-nhat-cuong-nhan-phan-quyet-cuoi-cung-20210509211337594.htm

Lập 2 hệ thống sổ sách ghi chép để che giấu hành vi phạm tội

Đối với tội “vi phạm quy định về kế toán gây hậu quả nghiêm trọng”, vị đại diện VKSND TP Hà Nội cho biết, theo sự chỉ đạo của Bùi Quang Huy, từ năm 2014, bị cáo Nguyễn Bảo Ngọc, Giám đốc Tài chính và Nguyễn Thị Bích Hằng, Kế toán trưởng của Công ty Nhật Cường đã thực hiện ghi chép số liệu liên quan đến hoạt động kinh doanh của công ty trên 2 hệ thống sổ sách kế toán tại phần mềm ERP và phần mềm MISA.

Trong đó có nhiều số liệu về tài sản, nguồn vốn, doanh thu, lợi nhuận, chi phí đầu tư và tiền đưa vào các công ty do Bùi Quang Huy thành lập chỉ được ghi chép trên phần mềm ERP để theo dõi nội bộ, còn không được ghi chép trên phần mềm MISA để đưa vào báo cáo thuế, tài chính, kê khai với cơ quan quản lý nhà nước.

Hành vi lập 2 hệ thống sổ sách nêu trên đã bỏ ngoài sổ sách kế toán tài sản, nguồn vốn hoạt động thực tế của Công ty Nhật Cường, đã vi phạm về hành vi bị cấm được quy định tại điều 13 của Luật kế toán, gây thiệt hại cho nhà nước hơn 29 tỷ đồng. Ngoài ra, hành vi này còn nhằm mục đích che giấu hoạt động kinh doanh bất hợp pháp, tránh sự kiểm tra, phát hiện của các cơ quan chức năng.

Bùi Quang Huy là người trực tiếp chỉ đạo, có vai trò chủ mưu, chỉ huy cầm đầu trong vụ án; Nguyễn Bảo Ngọc và Nguyễn Thị Bích Hằng là người thực hành trong vụ án.

(5) Tham khảo video

From the first lessons, everyone understands that “1 + 1 = 2” is the most basic mathematical operation. And this should still be true in accounting work if in Vietnam does not appear the situation “two books” or more accounting books. When referring to this situation, this concept is essentially associated with the isolation of enterprises in the recording of data used for governance (Actual figures) and bookkeeping for other purposes. , including the establishment of two different accounting book systems in order to “reduce tax obligations”.

Thus, although the nature of transactions has not changed, accounting has many different forms of showing this data in different reports, leading to many associated consequences for businesses. So

– What is the situation like in Vietnam?

– Why does this situation appear?

– What are the consequences of misleading recording?

– Solution to handle this situation?

(1) Actual situation in Vietnam about two accounting books

In fact, it must be clarified that in some cases and especially foreign-invested enterprises, in addition to making financial statements prepared under Vietnamese Law, they may have to present additional reports. finance in accordance with the regulations of the corporation in foreign countries, then, it is legal to convert the same data but presented in different reporting forms.

Thus, the recording of two accounting books is not legal when depending on the purpose of use, enterprises will record data on reports used for different agencies, leaving outside the accounting books relevant figures or Providing and publishing financial statements with heterogeneous figures in the same accounting period. In Vietnam, this situation is very common, mainly to minimize tax obligations to the State. In addition, there is also part of the reason due to the influence of unofficial expenses, corruption, waste …

The transactions are often fraudulent during this recognition process:

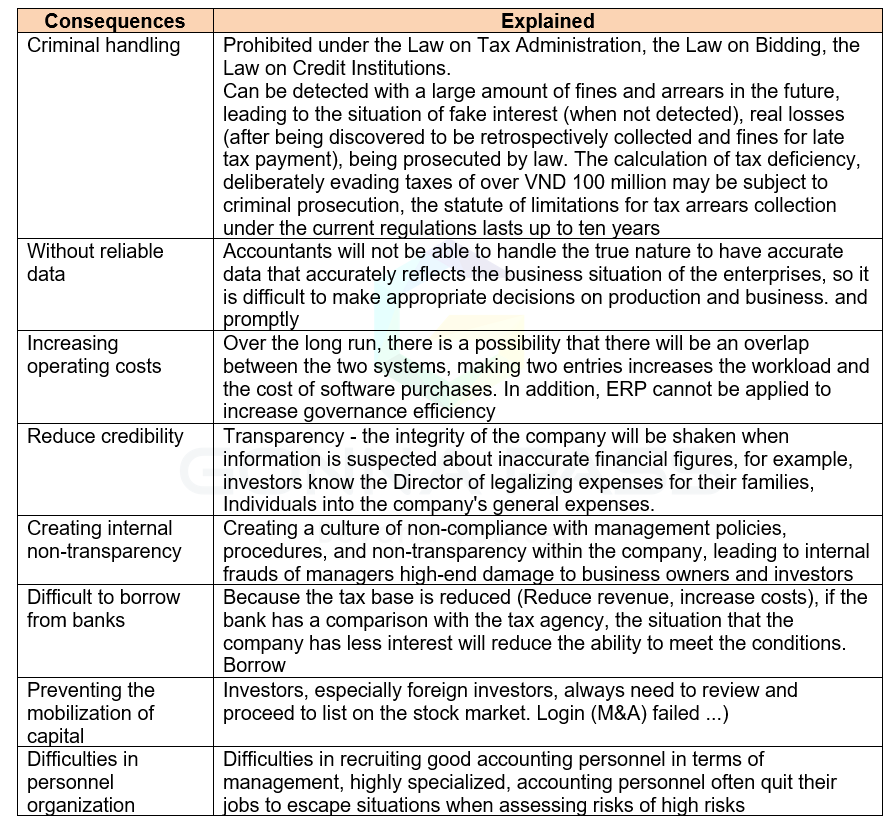

(2) Consequences

Although temporarily reducing taxes, the use of two accounting books causes a lot of short-term and long-term harms that may not be considered by enterprises as described in the following table.

In addition, if viewed from a macro level, the fact that the system of books is more than 1 shows that financial and accounting information is not transparent, leading to underground economic formation and unfair competition, misleading in real situation of economy, reduce competition in attracting capital, investment from abroad into Vietnam.

(3) Solution to handle

When there is a proper awareness of the consequences of the two accounting books, the enterprise will understand the abolition of the double-book system in order to ensure the transparent and transparent implementation of the accounting regimes of the enterprise and make contributions. The common development of society. With the adjustment of the income tax rate reduction, the “saved” taxes from the two book systems are not sure to be enough to offset the risks that businesses may incur.

Two accounting books, not a double take. To handle the above situation, accountants cannot handle by themselves. First of all, this idea originated from the leadership. Some proposed solutions are as follows:

In addition, in the case of merger and acquisition, in cases where it is not possible to consolidate the book, the enterprise may apply solutions such as commitment to take responsibility for obligations arising before the time of conversion, or Only sell net assets to investors or separate activities and invite investors to join this new company.

Biên soạn: Nguyễn Việt Anh – Manager

Bản tin này chỉ mang tính chất tham khảo, không phải ý kiến tư vấn cụ thể cho bất kì trường hợp nào.

Để biết thêm thông tin cụ thể, xin vui lòng liên hệ với các chuyên viên tư vấn.