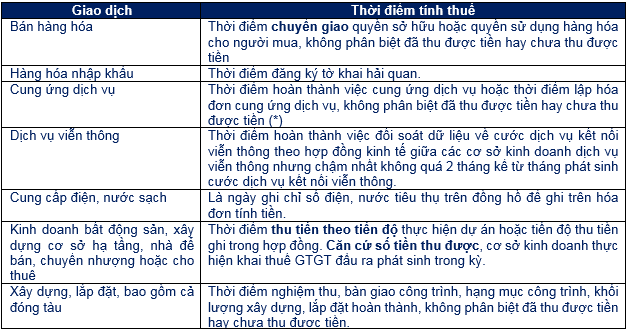

Thuế giá trị gia tăng (VAT) là thuế tính trên giá trị tăng thêm của hàng hóa, dịch vụ phát sinh trong quá trình từ sản xuất, lưu thông đến tiêu dùng. Đây là một loại thuế gián thu khi mà người tiêu dùng là người cuối cùng chịu thuế, người nộp thuế chỉ là người thay thế người tiêu dùng thực hiện nghĩa vụ nộp thuế cho nhà nước. Vậy thời điểm nào là thời điểm xác định để tính thuế GTGT? Bài viết dưới đây sẽ nêu ra các trường hợp cụ thể để bạn đọc có thể phân biệt và áp dụng đúng trong các giao dịch kinh tế diễn ra trong thực tế.

(*) Một vấn đề cần hiểu rõ hơn, theo văn bản luật về thuế GTGT, văn bản không khẳng định thời điểm tính thuế GTGT là ngày thu tiền trước. Tuy nhiên, trong thực tế, do thời điểm lập hóa đơn cung ứng dịch vụ ở đây được hiểu theo quy định về hóa đơn nên ngày này được xác định là ngày hoàn thành việc cung ứng dịch vụ hoặc ngày thu được tiền.

Vấn đề đặt ra là với khoản đặt cọc để thực hiện hợp đồng, doanh nghiệp có cần xuất hóa đơn và tính thuế GTGT không? Hiện nay, nội dung này vẫn đang có nhiều quan điểm khác nhau nên phương án tốt nhất là doanh nghiệp nên gửi văn bản hỏi cơ quan thuế quản lý trực tiếp để được hướng dẫn.

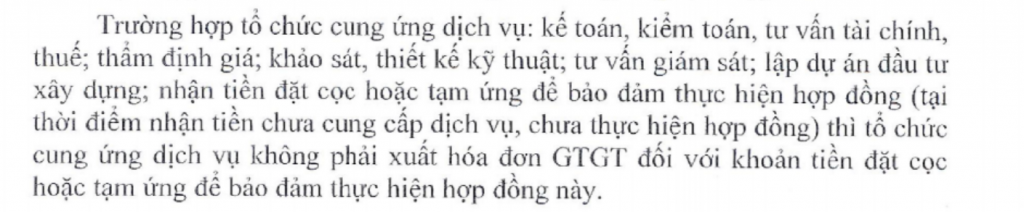

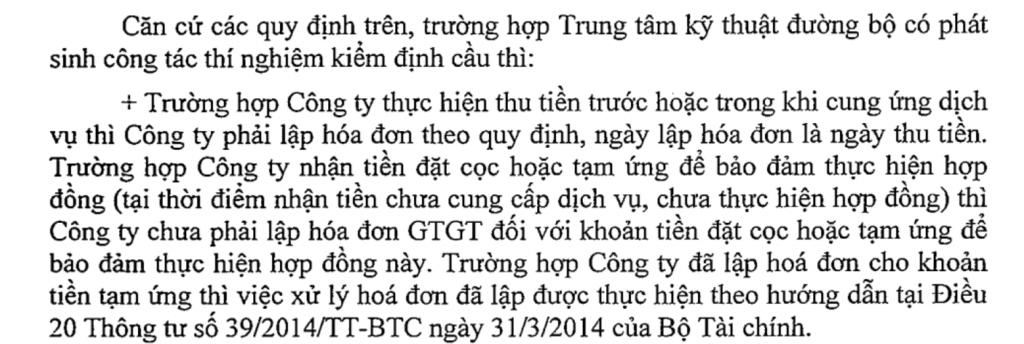

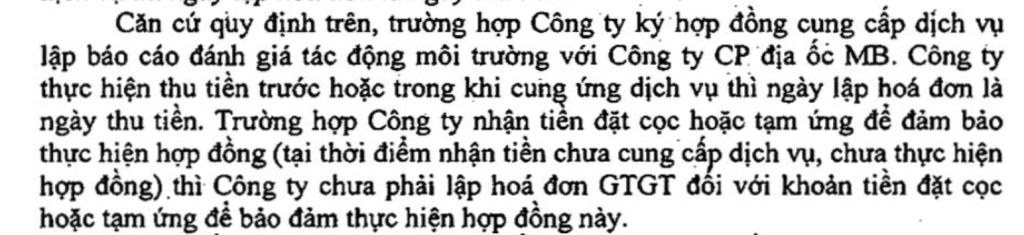

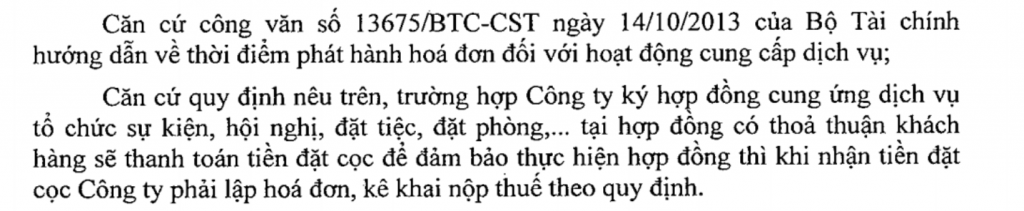

(1) Với một số loại hình như: kế toán, kiểm toán, tư vấn tài chính, thuế; thẩm định giá; khảo sát, thiết kế kỹ thuật; tư vấn giám sát; lập dự án đầu tư xây dựng; nhận tiền đặt cọc hoặc tạm ứng để bảo đảm thực hiện hợp đồng (tại thời điểm nhận tiền chưa cung cấp dịch vụ, chưa thực hiện hợp đồng) thì tổ chức cung ứng dịch vụ không phải xuất hóa đơn GTGT đối với khoản tiền đặt cọc hoặc tạm ứng. (Tham khảo công văn số 13675/BTC-CST)

Hay hướng dẫn tại công văn số 24621/CT-TTHT của Cục thuế TP Hà Nội

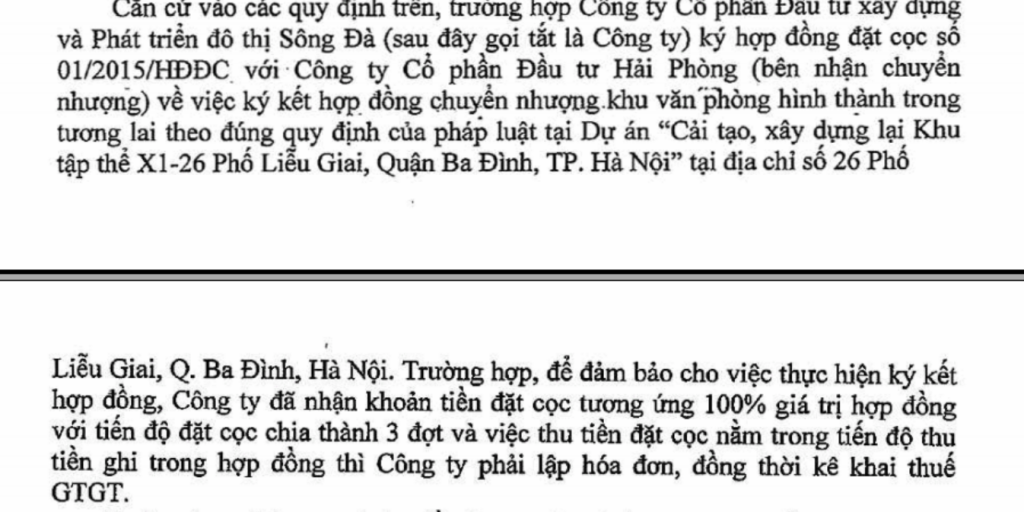

Hướng dẫn tại công văn số 49007/CT-TTHT của Cục thuế TP Hà Nội

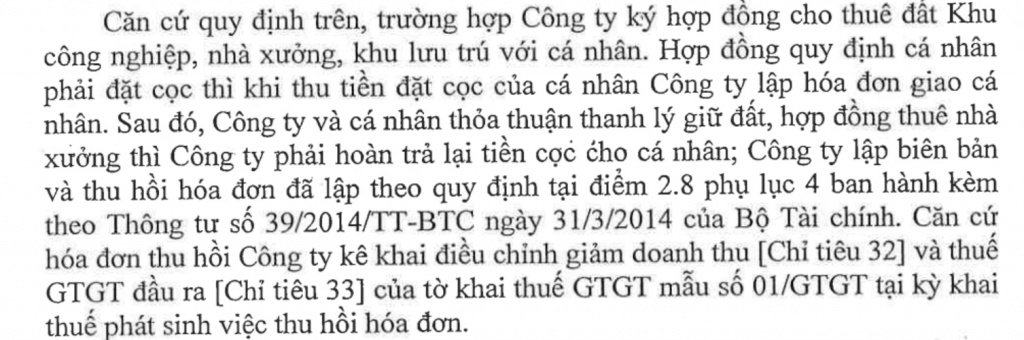

(2) Với các dịch vụ khác, hướng dẫn của các Cục thuế thường là yêu cầu xuất hóa đơn và tính thuế GTGT ngay khi nhận tiền đặt cọc

Hướng dẫn tại công văn số 1983/CT-TTHT của Cục thuế tỉnh Long An

Hướng dẫn tại công văn số 609/CT-TTHT của Cục thuế TP Hà Nội

Hướng dẫn tại công văn số 76514/CT-TTHT của Cục thuế TP Hà Nội

Ngoài ra, một số nội dung tương tự tham khảo tại https://gonnapass.com/thoi-diem-xuat-hoa-don-cung-cap-dich-vu-va-thoi-diem-xac-dinh-thu-nhap-chiu-thue/

Căn cứ luật: Điều 8 Thông tư 219/2013/TT-BTC

Khoản 2, điều 16 Thông tư 39/2014/TT-BTC

An issue that needs to be better understood is that the time of invoice the service here is understood as: – The date of completion of service provision; – Or the day the money is collected. For telecommunications services, it is the time to complete the data control on telecommunications connection service charges under economic contracts between telecommunications service business establishments, but not later than 2 months from the month of delivery Fee for telecommunications connection service. Pursuant to the law: Article 8 of Circular 219/2013/TT-BTC Clause 2, Article 16 of Circular 39/2014/TT-BTC

Biên soạn: Đặng Thị Thanh Hoa – Tư vấn viên

Bản tin này chỉ mang tính chất tham khảo, không phải ý kiến tư vấn cụ thể cho bất kì trường hợp nào.

Để biết thêm thông tin cụ thể, xin vui lòng liên hệ với các chuyên viên tư vấn.

Đăng kí để nhận bản tin từ Gonnapass