Trong bối cảnh dịch bệnh phức tạp chưa dừng lại, Chính phủ Việt Nam đã có nhiều biện pháp đảm bảo sự vận hành liên tục của nền kinh tế. Liên quan đến các giải pháp hỗ trợ về thuế, Tổng cục Thuế đã có văn bản hướng dẫn thực hiện các biện pháp gia hạn, miễn tiền chậm nộp đối với người nộp thuế do ảnh hưởng của dịch bệnh Covid-19. Tiếp theo các giải pháp tình thế trên, Bộ Tài chính mới đây soạn thảo trình Chính Phủ ban hành Dự thảo Nghị định hướng dẫn gia hạn nộp thuế chính thức gia hạn thời hạn nộp thuế và tiền thuê đất. Dự kiến Nghị định này có hiệu lực thi hành kể từ ngày ký.

In the context of complicated epidemics has not stopped, the Government of Vietnam has taken measures to ensure the continuous operation of the economy. Regarding tax support solutions, the General Department of Taxation has issued a document guiding the implementation of measures to extend and exempt the late payment interest for taxpayers due to the impact of the Covid-19 epidemic. Next, the Ministry of Finance has recently drafted and submitted to the Government for promulgation a draft Decree guiding the extension of tax payment, officially extending the time limit for paying tax and land rent. This Decree is expected to take effect from the date of signing.

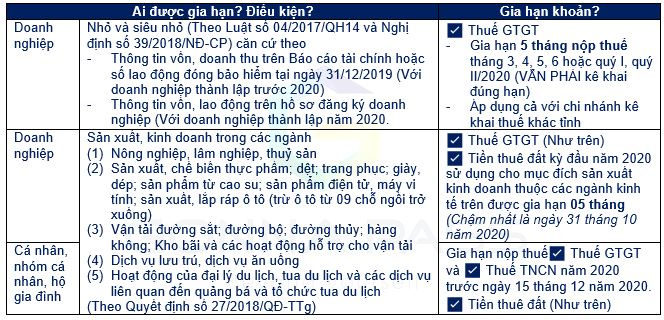

| Who is extended? | Renewal terms | |

| SMEs | According to Law No. 04/2017 / QH14 and Decree No. 39/2018 / ND-CP, pursuant to

– Information of capital and turnover on the financial statements or the number of employees enjoying insurance premiums on December 31, 2019 (For enterprises established before 2020) – Information of capital and labor on enterprise registration file (For enterprises established in 2020) |

✅ VAT

– Extension of 5 months for tax payment in Mar, Apr, May, Jun or Quarter I, Quarter II / 2020 – MUST declare on time – Apply to other tax declaration branches in different provinces |

| Enterprise | Operate in below industries, according to Decision No. 27/2018 / QD-TTg)

(1) Agriculture, forestry and fishery (2) Food production and processing; weaving; skin; Footwear; rubber products; electronic products, computers; Production and assembly of automobiles (except automobiles with 09 seats or less) (3) Railway transport; Road; Waterway; air; Warehousing and support activities for transportation (4) Accommodation and catering services (5) Activities of travel agencies, tours and services related to tourism promotion and organization |

✅ VAT (As above)

✅ Land rental fee for the first period of 2020 used for production and business purposes in the above economic sectors: Extension of 5 months, no later than October 31, 2020 |

| Individuals, Household | ✅ VAT and ✅ PIT of 2020: Pay no later than December 15, 2020.

✅ Land rental (As above) |

|

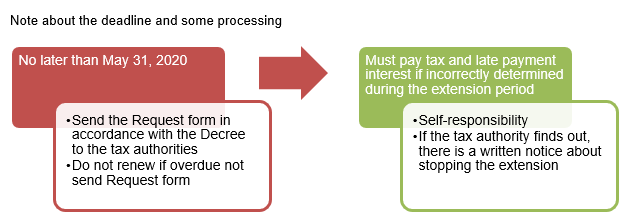

Note about the deadline and some processing

Biên soạn: Nguyễn Việt Anh – Manager

Bản tin này chỉ mang tính chất tham khảo, không phải ý kiến tư vấn cụ thể cho bất kì trường hợp nào.

Để biết thêm thông tin cụ thể, xin vui lòng liên hệ với các chuyên viên tư vấn.

Đăng kí để nhận bản tin từ Gonnapass