Do đặc tính của thuế GTGT, trong rất nhiều trường hợp, doanh nghiệp sẽ phân vân khi lựa chọn phương pháp tính thuế. Hiện nay ở Việt Nam, Luật thuế GTGT quy định có 02 phương pháp tính thuế là phương pháp khấu trừ và phương pháp trực tiếp. Trong thực tế, phương pháp khấu trừ được áp dụng phổ biến hơn. Vậy những trường hợp nào được áp dụng phương pháp khấu trừ?

So sánh giữa phương pháp khấu trừ và phương pháp trực tiếp khi khi tính thuế GTGT

Từ năm 2014, hộ, cá nhân kinh doanh không được áp dụng phương pháp khấu trừ thuế. Phương pháp khấu trừ chỉ áp dụng cho doanh nghiệp, hợp tác xã nếu thỏa mãn đồng thời hai điều kiện sau:

– Thực hiện đầy đủ chế độ kế toán, hóa đơn, chứng từ

– Có doanh thu hàng năm từ bán hàng hóa, cung ứng dịch vụ từ một tỷ đồng trở lên (*) hoặc tự nguyện áp dụng phương pháp khấu trừ

(*) Doanh thu hàng năm căn cứ vào tổng cộng chỉ tiêu “Tổng doanh thu của HHDV bán ra chịu thuế GTGT” trên Tờ khai thuế GTGT tháng của kỳ tính thuế từ tháng 11 (Quý IV) năm trước đến hết kỳ tính thuế tháng 10 (Quý III) năm hiện tại trước năm xác định phương pháp tính thuế GTGT

Hiện nay, thời gian áp dụng ổn định phương pháp tính thuế là 2 năm liên tục.

Làm thế nào áp dụng phương pháp khấu trừ?

Trước đây, cơ sở kinh doanh mới thành lập và cơ sở kinh doanh đang hoạt động có doanh thu chịu thuế GTGT dưới 1 tỷ đồng phải gửi Mẫu 06/GTGT đến cơ quan thuế để đăng ký áp dụng thuế GTGT theo phương pháp khấu trừ. Trường hợp không gửi Mẫu 06/GTGT đến cơ quan thuế thì kê khai thuế GTGT theo phương pháp trực tiếp. Cũng theo quy định cũ, khi chuyển đổi áp dụng các phương pháp tính thuế GTGT (từ phương pháp trực tiếp sang phương pháp khấu trừ và ngược lại) thì cơ sở kinh doanh phải nộp Mẫu 06/GTGT đến cơ quan thuế.

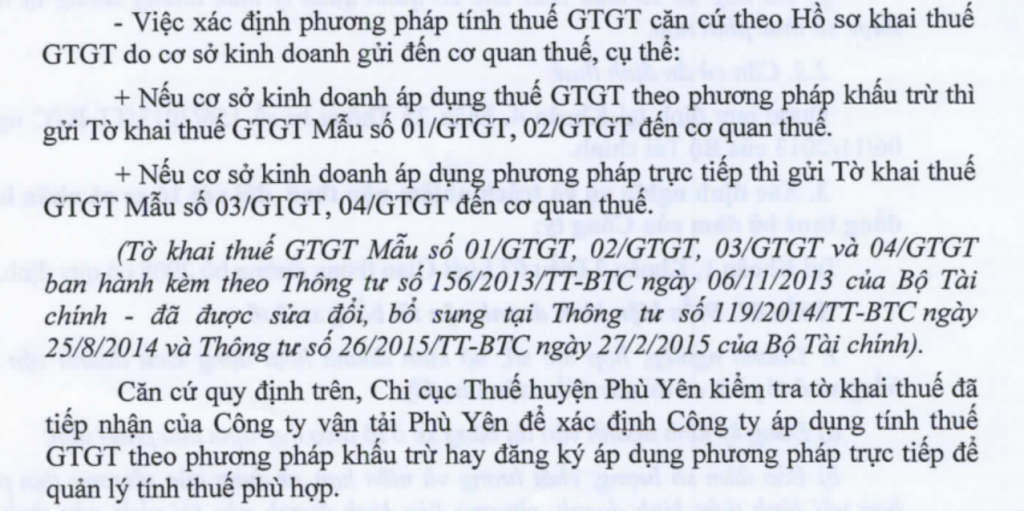

Nay, Thông tư số 93/2017/TT-BTC đã bỏ hướng dẫn nộp Mẫu 06/GTGT khi chuyển đổi phương pháp tính thuế nêu trên. để áp dụng phương pháp khấu trừ, kể từ ngày 05/11/2017, cơ quan thuế căn cứ theo tờ khai thuế GTGT của kỳ đầu tiên do doanh nghiệp nộp để áp dụng phương pháp tính thuế. Nếu muốn áp dụng phương pháp khấu trừ, doanh nghiệp gửi tờ khai thuế GTGT mẫu 01/GTGT, mẫu 02/GTGT đến cơ quan thuế. Nếu đăng ký áp dụng thuế GTGT theo phương pháp trực tiếp thì gửi tờ khai thuế GTGT mẫu 03/GTGT, mẫu 04/GTGT đến cơ quan thuế. Theo Công văn số 970/CT-TTHT

Căn cứ pháp lý

Thông tư 93/2017/TT-BTC

Theo Khoản 12, Điều 12, Thông tư số 219/2013/TT-BTC ngày 31/12/2013 và khoản 3, Điều 3 Thông tư số 119/2014/TT-BTC ngày 25/08/2014 của Bộ Tài chính

Due to the characteristics of VAT, in many cases, businesses will be confused when choosing method of VAT calculation. Currently in Vietnam, the VAT Law stipulates that there are 02 methods of tax calculation: Deduction method and direct method. In fact, the deduction method is more commonly applied.

Since 2014, business households and individuals are not allowed to apply the VAT deduction method. The deduction method applies only to enterprises and cooperatives if they satisfy the following two conditions simultaneously:

(1) Fully implement the accounting, invoice and voucher regimes

(2) Having an annual turnover from selling goods or providing services of one billion dong or more or voluntarily applying the deduction method

(*) Annual revenue is based on a total of “Total revenue of goods& services subject to VAT” on the monthly VAT declaration of the tax period from November (Quarter IV) of the previous year to the end of the tax period October (Quarter III) the current year before the year defining the VAT calculation method

Currently, the period of stable application of tax calculation method is 2 consecutive years.

To apply the deduction method, from November 5, 2017, the tax authorities shall base on the VAT declaration of the first period to be submitted by the enterprise to apply the tax calculation method. If you want to apply the deduction method, the enterprise sends VAT declaration form 01 / GTGT and Form 02 / GTGT to the tax office. If registering to apply VAT by the direct method, send VAT declaration form 03 / GTGT and form 04 / GTGT to the tax office.

Biên soạn: Nguyễn Thị Hà Trang – Tư vấn viên