Công ty hoạt động trong một môi trường luôn biến động và công ty phải cố gắng dự tính những hoạt động của các đối thủ cạnh tranh của nó, thị trường và hành động của chính phủ. Kế hoạch thuế của công ty phải điều chỉnh thời gian giao dịch để khai thác những lợi thế về những thay đổi của thuế. Bởi vì một luật thuế trước khi được thay đổi thường có sự lấy ý kiến rộng rãi trước khi phê chuẩn và có hiệu lực nên nhà quản lý có thể biết trước để dự tính kế hoạch thuế của mình. Các công ty sẽ điều chỉnh thời gian giao dịch của mình khi họ biết được chắc chắn trách nhiệm thuế trong tương lai hoặc khi có những thay đổi chính trong luật thuế được biết trước. Ví dụ: họ biết rằng năm nay họ có một khoản lỗ về kinh doanh sẽ được phép chuyển sang năm sau.

Những thay đổi chắc chắn về thuế

Giả sử biết chắc rằng thuế suất thuế thu nhập doanh nghiệp sẽ giảm vào ngày 1/1/2009. Bây giờ là tháng 12/2008, công ty có thể trì hoãn một số khoản thu nhập cho đến năm sau có nghĩa là họ sẽ chuyển thu nhập sang năm 2009 để khai thác lợi thế về giảm thuế suất.

Ví dụ 8.3: Một công ty đang xem xét việc bán một lô hàng để thu về tiền mặt. Lô hàng này sẽ tạo ra một khoản thu nhập chịu thuế là 20 tỷ đồng. Năm 2008 công ty phải chịu thuế suất thuế TNDN là 28%, nhưng năm 2009 công ty chịu thuế suất thuế TNDN là 25%. Công ty sẽ điều chỉnh thời gian của giao dịch này lùi lại vào năm sau để khai thác lợi thế về thuế. Điều này đã tiết kiệm cho công ty một khoản 0,6 tỷ đồng (= 20 x 28% – 20 x 25%).

Những ảnh hưởng của lỗ kinh doanh

Theo quy định của Luật Thuế TNDN, lỗ kinh doanh của doanh nghiệp được phép chuyển sang những năm sau nhưng trong thời gian không được quá 5 năm. Nếu một công ty trong năm có lỗ kinh doanh, điều khoản này có ảnh hưởng lớn đến sự điều chỉnh thời gian của thu nhập và khoản chi phí được trừ hiện tại của công ty. Bởi vì nó liên quan đến giá trị hiện tại và giá trị tương lai của đồng tiền. Giả sử công ty có một khoản lỗ năm nay là 10 tỷ đồng và được sử dụng chuyển lỗ trong vòng 5 năm, chi phí vốn của công ty là 10%, giá trị hiện tại của khoản thuế được chuyển lỗ khoảng 40% số thuế trong trường hợp không được chuyển lỗ. Đây chính là một điểm quan trọng trong kế hoạch thuế của công ty mà nhà quản lý cần quan tâm.

Những thay đổi không chắc chắn về thuế

Nhà quản lý thuế của công ty có thể dự tính những sự thay đổi về thuế trước khi nó trở thành hiện thực. Ví dụ: khi chúng ta sửa đổi Luật thuế Thu nhập doanh nghiệp, có kế hoạch hạ thuế suất xuống 25% hoặc 20%. Dự tính này về việc sẽ có thuế suất là 25% hay 20% là một điều rất quan trọng ảnh hưởng đến kế hoạch thuế của công ty. Giả định rằng xác suất của việc sử dụng kế hoạch dự báo việc cắt giảm thuế suất xuống 25% là 50% vào năm 2009, như vậy trách nhiệm thuế của công ty sẽ giảm đi trong những năm tới và càng giảm mạnh khi thuế suất chỉ là 20%. Vì vậy, nhà quản lý thuế của của công ty cần phải có kế hoạch thay đổi thời gian giao dịch để tiết kiệm trách nhiệm thuế của công ty. Trong những năm này nhà quản lý thuế của công ty cần phải xem xét liệu Luật thuế có ảnh hưởng gì đến công ty và việc tăng hay giảm chi phí liên quan đến quảng cáo, tiếp thị, tiếp tân, tiếp khách… đối với công ty (công ty mới thành lập và công ty đã hoạt động trong nhiều năm).

Ví dụ 8.4: Công ty A có ngân sách cho quảng cáo là 1 tỷ đồng trong năm nay. Những nhà quản lý của công ty dự tính rằng xác suất để được tính hết chi phí quảng cáo là chi phí được trừ khi xác định thu nhập chịu thuế là 30%. Nếu điều này xảy ra thì công ty sẽ tiết kiệm được một khoản thuế là 75 triệu đồng (= 30% x 1 tỷ đồng x 25%). Ngược lại, công ty sẽ không được tính phần chi phí vượt quá mức không chế về chi phí quảng cáo được trừ và sẽ được bù đắp bằng thu nhập sau thuế. Tất nhiên, công ty cần phải cân nhắc liệu mức quảng cáo này nó có tạo ra được kết quả kinh doanh vượt quá phần chi phí không được trừ hay không.

Những ảnh hưởng của giá cả

Những đối thủ cạnh tranh có thể phản ứng lại với những thay đổi dự kiến về thuế. Ít nhất đó là phản ứng trên diện rộng về cung và cầu trên một số thị trường nhất định do có sự thay đổi về giá cả. Việc cắt giảm thuế cũng gây ra sự tăng giá và việc tăng thuế là nguyên nhân tạo sức ép giảm giá. Theo cách này, những thay đổi về giá cả thị trường có thể không thể hiện những ảnh hưởng của chính sách thuế. Những ảnh hưởng của giá như vậy được biết như là thuế tiềm ẩn.

Các công ty có thể cố gắng dự tính những ảnh hưởng của giá cả do những thay đổi về thuế gây ra. Độ lớn của những ảnh hưởng giá cả phụ thuộc vào một số điều kiện. Những điều kiện này bao gồm độ co giãn của cung và cầu theo giá và liệu có thêm những nhà cung cấp mới có thể tham gia thị trường không (có thể xẩy ra trong dài hạn). Trong thực tế, độ co giãn của cầu/cung theo giá có thể không được biết, mặc dù bộ phận marketing của những công ty lớn thường có những dữ liệu về những thay đổi về giá của các sản phẩm của họ. Điểm mấu chốt ở đây là một số loại hàng hóa hoặc dịch vụ hoặc khoản đầu tư có mức giá như thế nào tại mức thuế đưa ra.

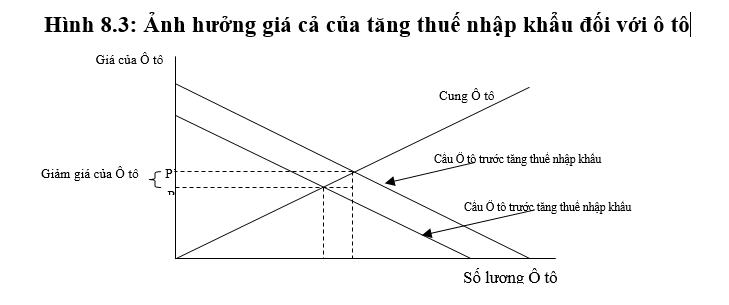

Nếu có sự tăng thuế đối với một số hàng hóa, dịch vụ hoặc đầu tư, ảnh hưởng trở lại đó là giá cả giảm. Những ảnh hưởng về giá này có ý nghĩa gì đối với các nhà quản lý? Nhà quản lý tài giỏi sẽ cố gắng dự tính những sự biến động về giá cả. Có một nguyên lý nổi tiếng trong kinh tế là gánh nặng của thuế mà công ty gánh chịu chỉ một phần khi có một sự thay đổi của thuế gây ảnh hưởng. Ảnh hưởng này được chỉ ra trong Hình 9.3, với những ảnh hưởng của giá cả do có thuế mới (hoặc tăng thuế) đánh vào Ôtô.

Trên Hình 8.3, tưởng tượng rằng cầu ô tô giảm do việc tăng thuế nhập khẩu đối với ô tô. Giá của thị trường cũng giảm xuống và một phần thuế nhập khẩu này nhà nhập khẩu ô tô phải gánh chịu do giá bán bị giảm xuống. Nhà nhập khẩu ô tô có thể dự tính những thay đổi trong chính sách thuế. Tuy nhiên, để cho đường cung dịch chuyển thì các nhà nhập khẩu hiện tại phải giảm đi hoặc giảm lượng nhập khẩu ô tô và điều này sẽ xảy ra trong một thời gian dài.

Ví dụ 8.3: Giả sử nhà quản lý biết rằng thuế nhập khẩu ô tô sẽ tăng kể từ ngày 1/7/2008, là 10%. Một chiếc ô tô hiện có giá tính thuế nhập khẩu là 30.000 USD, thuế nhập khẩu là 80%, thuế tiêu thụ đặc biệt là 50%, được nhà nhập khẩu bản ra với giá là 90.000 USD. Giá vốn của ô tô nhập khẩu khi chưa tăng thuế là:

30.000 x (1 + 80%) x (1 + 50%) = 81.000 USD

Và giá vốn của ô tô nhập khẩu sau khi tăng thuế:

30.000 x (1 + 90%) x (1 + 50%) = 85.500 USD

Như vậy, nếu giữ nguyên giá bán ô tô thì nhà nhập khẩu phải chịu 5.500 USD do việc tăng thuế và nhà nhập khẩu phải có kế hoạch giảm nhập khẩu để tăng giá bán hoặc tăng giá bán nếu cầu không thay đổi. Trên giác độ của người mua xe ô tô, thì phải thay đổi dự toán ngân sách mua ô tô nếu như nhà nhập khẩu tăng giá bán. Đây là một ảnh hưởng do sự thay đổi chính sách thuế nhập khẩu đánh vào ô tô.

Bản tin này chỉ mang tính chất tham khảo, không phải ý kiến tư vấn cụ thể cho bất kì trường hợp nào.

Đăng kí để nhận bản tin từ Gonnapass

Liên hệ tư vấn dịch vụ Kế toán – Thuế – Đào tạo: Ms Huyền – 094 719 2091

Tham khảo dịch vụ tư vấn từng lần – giải quyết các nỗi lo rủi ro thuế

Mọi thông tin xin liên hệ:

Công ty TNHH Gonnapass

Phòng 701, tầng 7, toà nhà 3D Center, số 3 Duy Tân, P Dịch Vọng Hậu, Q Cầu Giấy, TP Hà Nội

Email: hotro@gonnapass.com

Facebook: https://www.facebook.com/gonnapassbeyondyourself/

Group Facebook chia sẻ mẫu biểu: https://www.facebook.com/groups/congvanketoan

Group Zalo chia sẻ miễn phí: https://zalo.me/g/xefwrd200

Website: https://gonnapass.com

Hotline/ Zalo : 0888 942 040