Từ 2025, giáo viên dạy thêm Không đăng ký kinh doanh có bị phạt? Thủ tục đăng ký kinh doanh dạy thêm từ A-Z và khai báo thuế đơn giản nhất, đúng luật.

| Thảo luận Topic tại: https://www.facebook.com/groups/congvanketoan/ |

Dạy thêm từ 2025: Đăng ký kinh doanh hay… nghỉ dạy?

Chào các thầy cô, từ ngày 14/02/2025, theo quy định tại Thông tư 29/2024/TT-BGDĐT, việc tổ chức hoạt động dạy thêm, học thêm ngoài nhà trường có thu phí yêu cầu phải đăng ký kinh doanh theo pháp luật. Các bước đăng ký tóm tắt như sau

- Bước 1: Mọi tổ chức hoặc cá nhân tổ chức dạy thêm ngoài nhà trường có thu tiền đều phải đăng ký kinh doanh (Đăng ký hộ kinh doanh hoặc Doanh nghiệp dạng doanh nghiệp tư nhân, công ty hợp danh, công ty TNHH hoặc công ty cổ phần, tuỳ từng tỉnh thành cho phép khác nhau). Việc kinh doanh dạy thêm mà không đăng ký kinh doanh dạy thêm phạt theo mức

- – Dạy thêm theo hình thức hộ kinh doanh không đăng ký thành lập hộ kinh doanh sẽ bị phạt 05 – 10 triệu đồng đối với cá nhân

- – Trường hợp hoạt động kinh doanh dưới hình thức doanh nghiệp mà không đăng ký thành lập doanh nghiệp có thể bị phạt tiền từ 50 – 100 triệu đồng đối với tổ chức; cá nhân bị phạt từ 25 – 50 triệu đồng.

+Bước 2: Chuẩn bị đầy đủ cơ sở vật chất và các giây tờ cần thiết

- – Cơ sở vật chất: phòng học có đủ trang thiết bị, ánh sáng… (tối thiểu 3 phòng và có nhân sự bộ máy quản lý đầy đủ) đáp ứng các điều kiện về phòng cháy chữa cháy

- – Chuyên môn: Có kế hoạch phù hợp với từng môn học (phân phối chương trình, nội dung, thời gian dự kiến, mức thu (thỏa thuận) hoặc dự kiến

- – Giáo viên: có đủ bằng cấp chứng chỉ theo quy định (Giáo viên môn nào có bằng cao đẳng sư phạm môn đó hoặc cao đẳng chuyên ngành và nghiệp vụ sư phạm, giáo viên giáo dục đặc biệt có thêm chứng chỉ đặc biệt, giáo viên tiền tiểu học có chứng chỉ Chuẩn bị cho trẻ vào lớp 1…)

- +Bước 3: Làm 1 bộ hồ sơ xin cấp phép cơ sở dạy thêm trình Sở giáo dục và đào tạo

- + Bước 4: Công khai trên cổng thông tin điện tử hoặc niêm yết tại nơi cơ sở dạy thêm đặt trụ sở về các môn học được tổ chức dạy thêm; thời lượng dạy thêm đối với từng môn học theo từng khối lớp; địa điểm, hình thức, thời gian tổ chức dạy thêm, học thêm; danh sách người dạy thêm và mức thu tiền học thêm trước khi tuyển sinh các lớp dạy thêm, học thêm

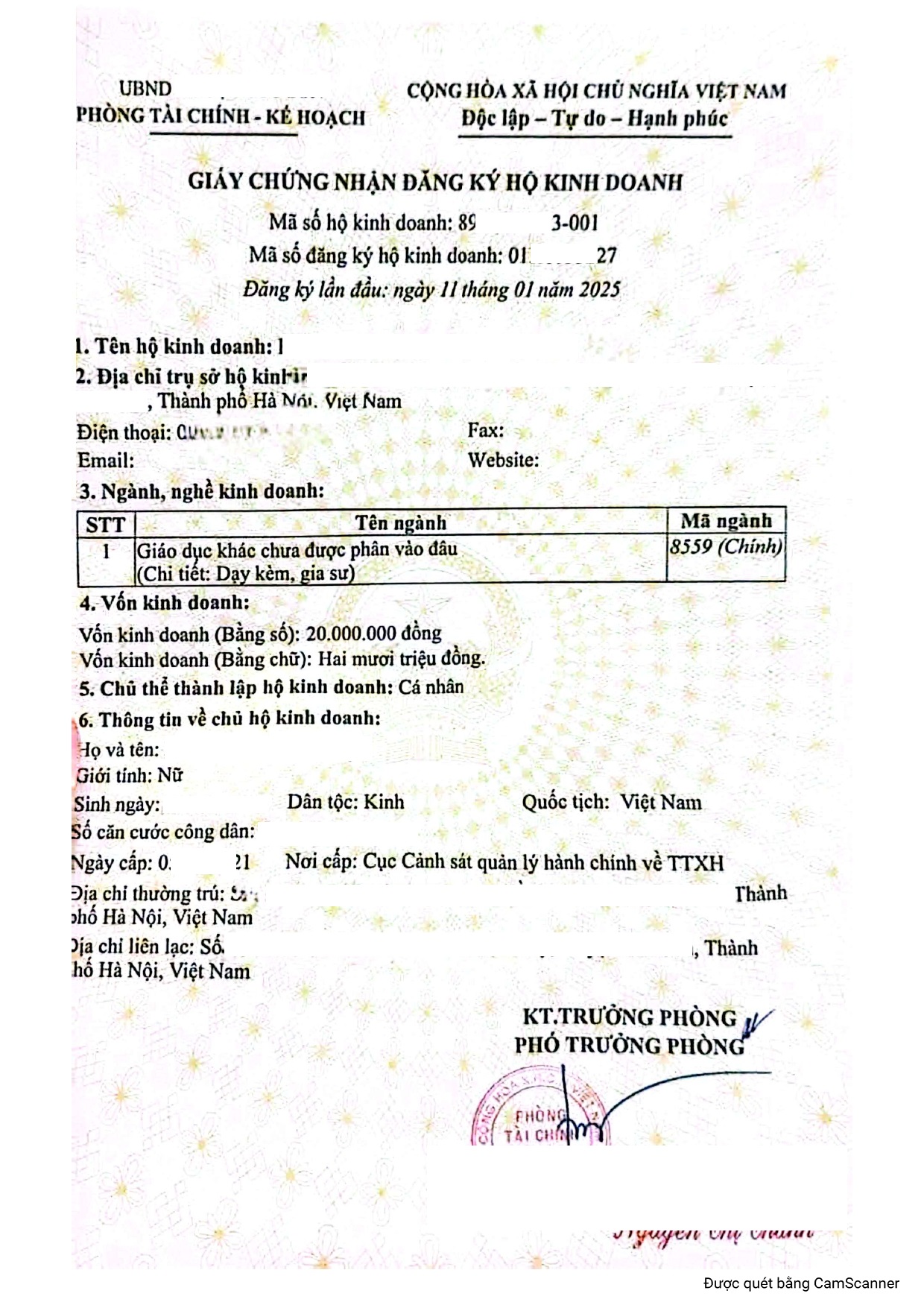

Hồ sơ đăng ký hộ kinh doanh giáo dục khác

Bài viết Tóm tắt quy định về việc giáo viên đăng ký kinh doanh để dạy thêm dưới hình thức Hộ kinh doanh từ năm 2025 như sau

- 📌 Bước 1: Chuẩn bị hồ sơ đăng ký hộ kinh doanh cá thể, hồ sơ bao gồm:

- 1. Giấy đề nghị đăng ký hộ kinh doanh cá thể (Theo mẫu tại Phụ lục III-1, Nghị định 01/2021/NĐ-CP).

- 2. Bản sao công chứng CCCD/hộ chiếu của chủ hộ kinh doanh.

- 3. Hợp đồng thuê địa điểm hoặc giấy chứng nhận quyền sử dụng đất (nếu sử dụng nhà riêng để dạy).

- 4. Danh sách ngành nghề đăng ký kinh doanh (Mã ngành phù hợp: 8559 – Giáo dục khác chưa được phân vào đâu, ghi rõ “Dạy thêm, học thêm”).

- 5. Vốn điều lệ (khuyến nghị: 50 – 200 triệu đồng, tùy quy mô).

-

- • Dưới 50 triệu: Phù hợp với quy mô nhỏ (10 – 20 học sinh), học tại nhà, không thuê giáo viên.

- • 50 – 100 triệu: Quy mô trung bình (30 – 80 học sinh), có thuê địa điểm hoặc giáo viên hỗ trợ.

- • 100 – 200 triệu: Quy mô lớn (100 – 300 học sinh), có mặt bằng cố định, đầu tư trang thiết bị.

- • Trên 200 triệu: Nếu có ý định mở rộng quy mô hoặc hoạt động như trung tâm đào tạo

-

- 📌 Bước 2: Nộp hồ sơ tại UBND cấp huyện/quận (Phòng Tài chính – Kế hoạch)

- • Địa điểm: UBND cấp huyện nơi đặt cơ sở dạy thêm.

• Thời gian giải quyết: 3 – 5 ngày làm việc.

• Lệ phí: Khoảng 100.000 – 300.000 VNĐ (tùy địa phương).

- • Địa điểm: UBND cấp huyện nơi đặt cơ sở dạy thêm.

- 📌 Bước 3: Nhận Giấy chứng nhận đăng ký hộ kinh doanh

- • Sau khi được cấp giấy phép, hộ kinh doanh có thể khắc dấu, mở tài khoản ngân hàng (nếu cần).

- • Tiến hành treo biển hiệu tại địa chỉ đăng ký.

- 📌 Bước 4: Đăng ký mã số thuế & khai thuế ban đầu tại Chi cục Thuế

- 1. Đăng ký mã số thuế (trực tiếp tại Chi cục Thuế quận/huyện hoặc qua cổng thuế điện tử).

- 2. Khai thuế khoán (lệ phí môn bài, thuế thu nhập cá nhân, thuế GTGT nếu có).

- 3. Làm thủ tục về hóa đơn (nếu cần)

- 📌 Bước 5: Đảm bảo các điều kiện theo Thông tư 29/2024/TT-BGDĐT

- 1. Phù hợp về bằng cấp chuyên môn (có bằng đại học đúng chuyên ngành hoặc chứng chỉ nghiệp vụ sư phạm).

- 2. Đáp ứng điều kiện cơ sở vật chất (diện tích phòng học, ánh sáng, PCCC).

- 3. Công khai thông tin giảng dạy trên cổng thông tin điện tử hoặc niêm yết tại cơ sở về:

- > Các môn học được tổ chức dạy thêm.

- > Thời lượng dạy thêm cho từng môn học theo từng khối lớp.

- > Địa điểm, hình thức, thời gian tổ chức dạy thêm, học thêm.

- > Danh sách người dạy thêm và mức thu tiền học thêm trước khi tuyển sinh.

- > Một số lưu ý

- Không tổ chức dạy thêm đối với học sinh tiểu học, trừ các trường hợp: bồi dưỡng về nghệ thuật, thể dục thể thao, rèn luyện kỹ năng sống.

- Chỉ có 3 đối tượng được học thêm trong nhà trường nếu có nhu cầu đăng ký nhưng nhà trường không được thu tiền của những học sinh này, gồm: học sinh có kết quả học tập môn học cuối học kỳ liền kề ở mức chưa đạt; học sinh được nhà trường lựa chọn để bồi dưỡng học sinh giỏi; học sinh lớp cuối cấp tự nguyện đăng ký ôn thi tuyển sinh, ôn thi tốt nghiệp theo kế hoạch giáo dục của nhà trường.

- Giáo viên đang dạy học tại các nhà trường không được dạy thêm ngoài nhà trường có thu tiền của học sinh đối với học sinh mà giáo viên đó đang được nhà trường phân công dạy học theo kế hoạch giáo dục.

- Giáo viên thuộc các trường công lập không được tham gia quản lý, điều hành việc dạy thêm ngoài nhà trường nhưng có thể tham gia dạy thêm ngoài nhà trường (Các thầy cô giáo dạy Tiếng Anh thì ngay bây giờ có thể liên kết với một trung tâm ngoại ngữ, vào danh sách giáo viên trung tâm và chịu sự quản lý của trung tâm để tiếp tục dạy tiếng Anh.) Tuy nhiên, việc giáo viên đó tham gia dạy thêm ngoài nhà trường cần phải thực hiện các thủ tục khác như phải báo cáo với hiệu trưởng về môn học, địa điểm, hình thức, thời gian tham gia dạy thêm.

- Giáo viên tự do thì xin dạy ở các trung tâm đủ điều kiện về đăng ký kinh doanh và đủ điều kiện xin giấy phép hoạt động từ Sở giáo dục và đào tạo.

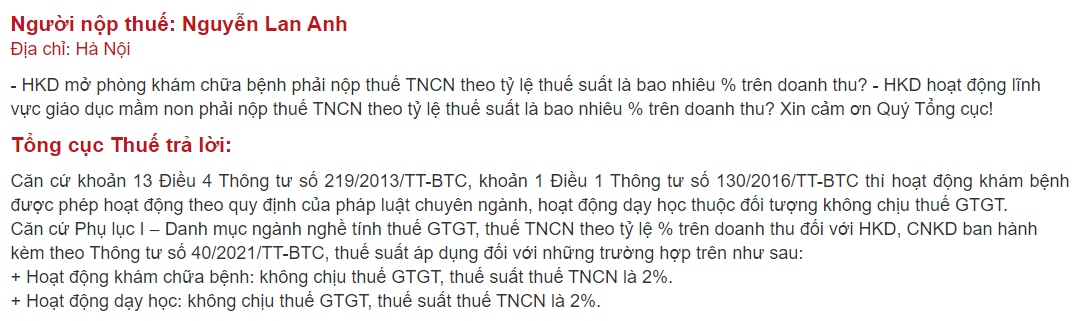

Giáo viên dạy thêm có cần đóng thuế?

Có, có 02 cách khai thuế sau khi đăng ký kinh doanh

- Nộp thuế khoán hàng năm: Hiểu cơ bản là cơ quan thuế ấn định hàng tháng phải nộp bao nhiêu thuế

- Nộp thuế Theo thực tế phát sinh: Hiểu đơn giản là phải làm tờ khai thuế, số thuế tính theo Doanh thu thực tế x Tỷ lệ (2% thuế TNCN…)

Chi tiết xem ở bản tin sau

Cơ sở pháp lý

Theo quy định tại khoản 1 Điều 62 Nghị định 122/2021/NĐ-CP, áp dụng mức phạt tiền từ 05 – 10 triệu đồng đối với hộ kinh doanh không đăng ký thành lập hộ kinh doanh trong những trường hợp phải đăng ký theo quy định. Áp dụng cùng mức xử phạt nêu trên đối với một trong những hành vi sau đây:

- – Cá nhân, các thành viên hộ gia đình đăng ký kinh doanh nhiều hơn một hộ kinh doanh;

- – Không được quyền thành lập hộ kinh doanh nhưng vẫn thành lập hộ kinh doanh;

- – Không đăng ký thay đổi nội dung Giấy chứng nhận đăng ký hộ kinh doanh với cơ quan đăng ký kinh doanh cấp huyện trong thời hạn 10 ngày kể từ ngày có thay đổi.

Mức xử phạt đối với các trường hợp không đăng ký hộ kinh doanh theo quy định áp dụng đối với cá nhân. Mức phạt tiền đối với tổ chức gấp 2 lần mức phạt tiền đối với cá nhân (theo khoản 2 Điều 4 Nghị định 122/2021/NĐ-CP).

Đối với trường hợp dạy thêm phải đăng ký thành lập công ty nhưng không thực hiện việc đăng ký thì mức xử phạt được quy định tại khoản 4 Điều 46 Nghị định 122/2021/NĐ-CP, theo đó, phạt tiền từ 50 – 100 triệu đồng đối với một trong các hành vi sau:

- – Hoạt động kinh doanh dưới hình thức doanh nghiệp mà không đăng ký;

- – Tiếp tục kinh doanh khi đã bị thu hồi Giấy chứng nhận đăng ký doanh nghiệp hoặc bị cơ quan nhà nước có thẩm quyền yêu cầu tạm ngừng kinh doanh, đình chỉ hoạt động, chấm dứt kinh doanh.

- Trường hợp có vi phạm pháp luật về thuế thì xử lý theo quy định về xử phạt vi phạm hành chính trong lĩnh vực thuế.

Đồng thời, buộc đăng ký thành lập doanh nghiệp đối với hành vi hoạt động kinh doanh dưới hình thức doanh nghiệp mà không đăng ký (khoản 5 Điều 46 Nghị định 122/2021/NĐ-CP). Tổ chức có hành vi nêu trên còn bị áp dụng biện pháp khắc phục hậu quả là buộc đăng ký thành lập doanh nghiệp.

Lưu ý: Mức phạt tiền nêu trên là mức phạt tiền đối với tổ chức. Đối với cùng một hành vi vi phạm hành chính thì mức phạt tiền đối với cá nhân bằng 1/2 mức phạt tiền đối với tổ chức (Khoản 2 Điều 4 Nghị định 122/2021/NĐ-CP)

Bản tin này chỉ mang tính chất tham khảo, không phải ý kiến tư vấn cụ thể cho bất kì trường hợp nào.

Đăng kí để nhận bản tin từ Gonnapass

Liên hệ tư vấn dịch vụ Kế toán – Thuế – Đào tạo: Ms Huyền – 094 719 2091

Tham khảo dịch vụ tư vấn từng lần – giải quyết các nỗi lo rủi ro thuế

Mọi thông tin xin liên hệ:

Công ty TNHH Gonnapass

Phòng 701, tầng 7, toà nhà 3D Center, số 3 Duy Tân, P Dịch Vọng Hậu, Q Cầu Giấy, TP Hà Nội

Email: hotro@gonnapass.com

Facebook: https://www.facebook.com/gonnapassbeyondyourself/

Group Facebook chia sẻ mẫu biểu: https://www.facebook.com/groups/congvanketoan

Group Zalo chia sẻ miễn phí: https://zalo.me/g/xefwrd200

Website: https://gonnapass.com

Hotline/ Zalo : 0888 942 040