Kinh tế vĩ mô nghiên cứu các yếu tố ảnh hưởng đến toàn bộ nền kinh tế như GDP, đầu tư, tiêu dùng, chi tiêu chính phủ, tiền tệ, lạm phát và thất nghiệp, cung tiền, cán cân thương mại, v.v. . Các yếu tố này tương tác với nhau và được phân tích trong từng chương của kinh tế vĩ mô. Chính phủ có vai trò quan trọng trong việc điều tiết nền kinh tế thông qua chính sách tài khóa và chính sách tiền tệ. Dưới đây là mối quan hệ chính giữa kinh tế vĩ mô và các chính sách của chính phủ:

| Thảo luận Topic tại: https://www.facebook.com/groups/congvanketoan/ |

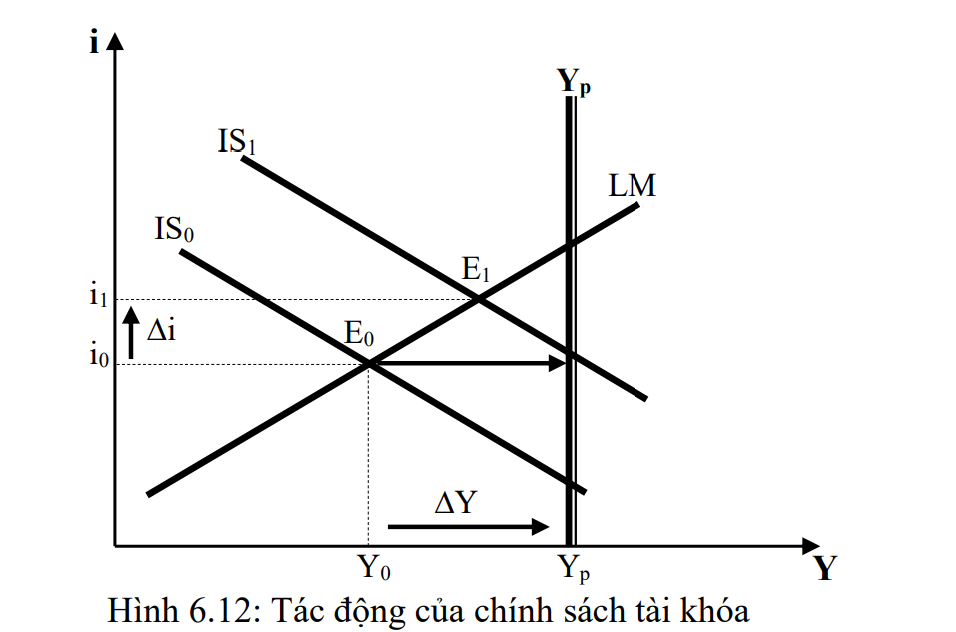

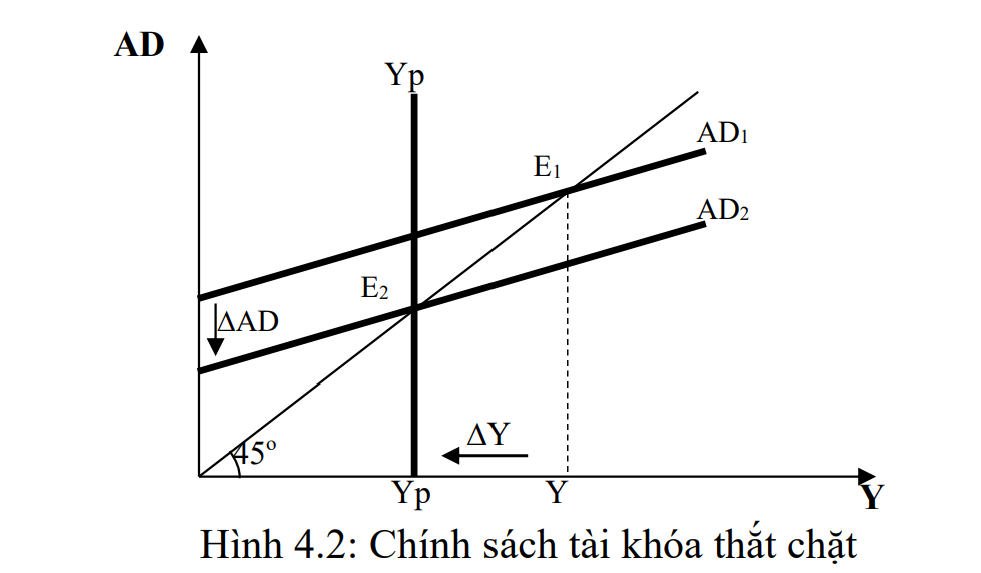

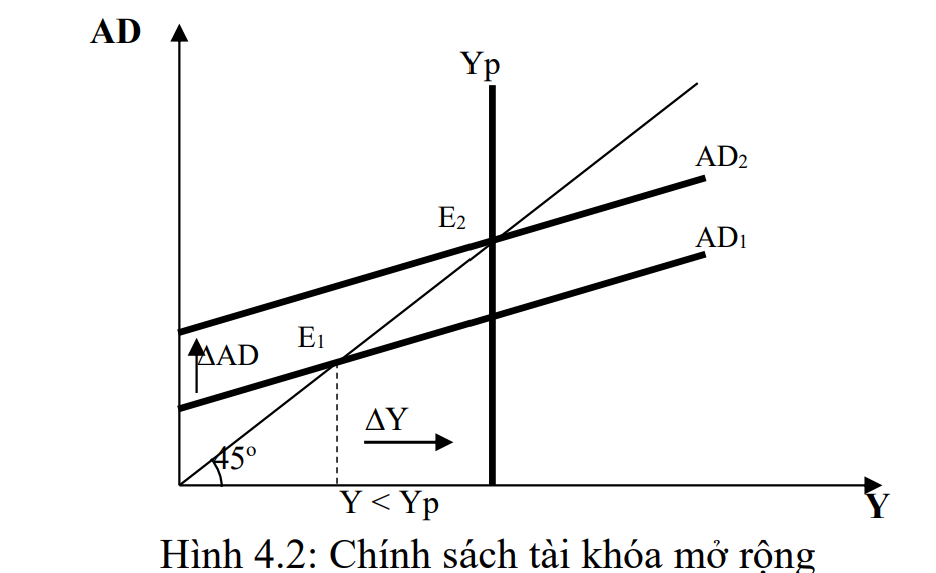

Chính sách tài khóa (Fiscal Policy) và tác động đến kinh tế vĩ mô

Chính sách tài khóa là công cụ điều tiết kinh tế thông qua chi tiêu chính phủ (G) và thuế (T).

- G tăng (Chi tiêu chính phủ tăng) → GDP tăng → Việc làm tăng → Có thể gây lạm phát nếu quá mức.

- T giảm (Thuế giảm) → Tiêu dùng và đầu tư tăng → GDP tăng → Nhưng có thể làm thâm hụt ngân sách.

Ngược lại, nếu G giảm hoặc T tăng, GDP có thể chậm lại, nhưng giúp kiểm soát lạm phát và ngân sách nhà nước.

🔹 Ví dụ: Khi kinh tế suy thoái, chính phủ có thể tăng chi tiêu vào hạ tầng để kích thích tăng trưởng. Khi lạm phát cao, chính phủ có thể cắt giảm chi tiêu để hạ nhiệt nền kinh tế.

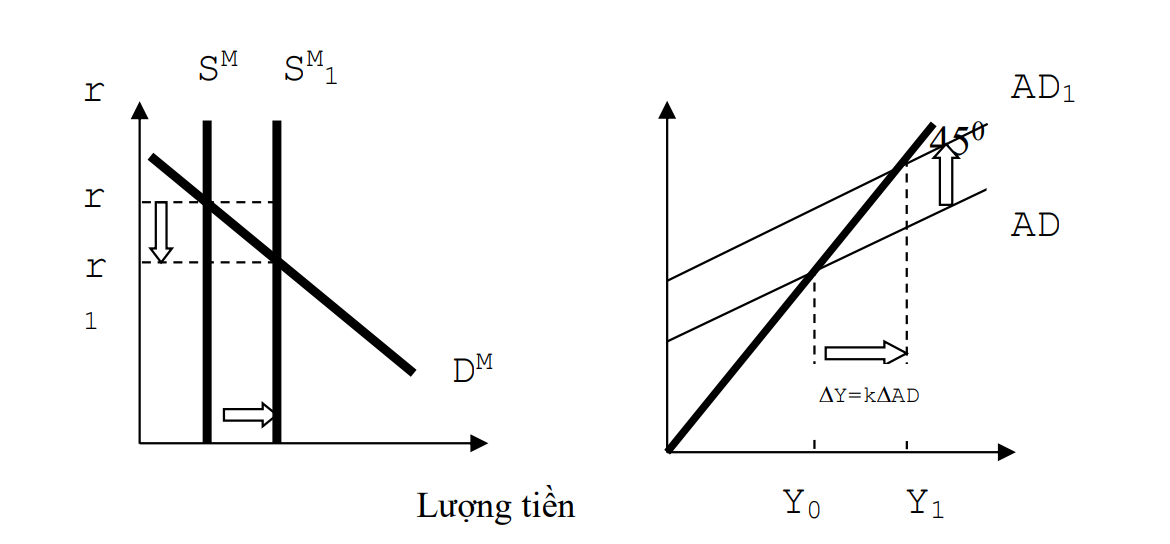

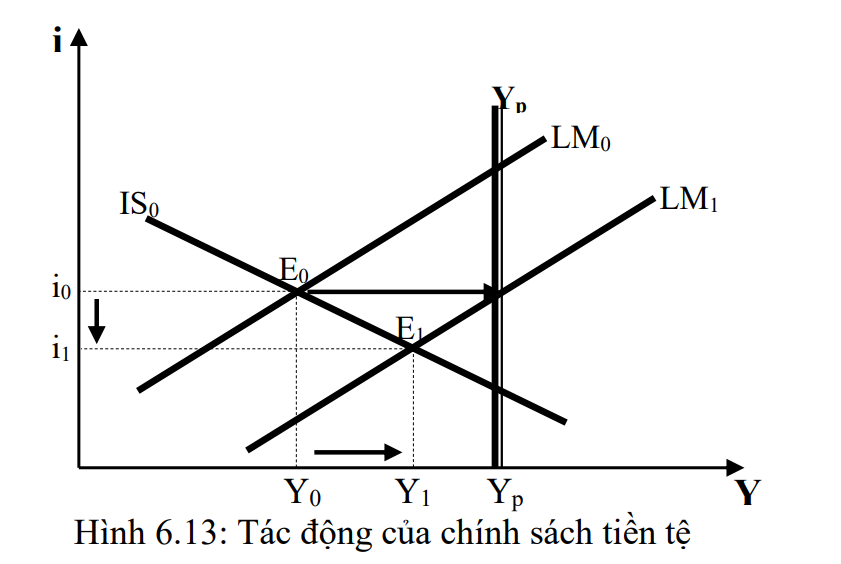

Chính sách tiền tệ (Monetary Policy) và tác động đến kinh tế vĩ mô

Chính sách tiền tệ do Ngân hàng Trung ương điều hành, chủ yếu thông qua cung tiền (M) và lãi suất (r).

- M tăng (Cung tiền tăng) hoặc r giảm (Lãi suất giảm) → Doanh nghiệp và cá nhân vay nhiều hơn → Tiêu dùng (C) và đầu tư (I) tăng → GDP tăng → Nhưng có thể gây lạm phát.

- M giảm hoặc r tăng → Lãi suất cao hơn → Vay tiền khó hơn → Đầu tư và tiêu dùng giảm → GDP giảm nhưng giúp kiểm soát lạm phát.

🔹 Ví dụ: Khi nền kinh tế suy thoái, Ngân hàng Nhà nước có thể hạ lãi suất để kích thích vay vốn. Khi lạm phát cao, họ có thể tăng lãi suất để giảm bớt dòng tiền trong nền kinh tế.

Phối hợp chính sách tài khóa và tiền tệ để ổn định kinh tế

Chính phủ thường phải kết hợp cả hai chính sách để đạt được mục tiêu tăng trưởng ổn định và kiểm soát lạm phát.

- Nếu GDP thấp, thất nghiệp cao, chính phủ có thể tăng G, giảm T kết hợp với giảm lãi suất để kích thích tăng trưởng.

- Nếu GDP quá cao, lạm phát tăng mạnh, chính phủ có thể giảm G, tăng T và tăng lãi suất để hạ nhiệt nền kinh tế.

🔹 Ví dụ: Khi Việt Nam cần phục hồi sau đại dịch COVID-19, chính phủ đã giảm thuế, tăng chi tiêu công, và ngân hàng trung ương giữ lãi suất thấp để hỗ trợ doanh nghiệp.

Tác động trong nền kinh tế mở

Trong nền kinh tế mở, chính sách của chính phủ còn bị ảnh hưởng bởi tỷ giá, dòng vốn, và chính sách quốc tế.

- Tỷ giá hối đoái: Nếu tiền đồng mất giá, xuất khẩu tăng nhưng nhập khẩu trở nên đắt đỏ.

- Dòng vốn nước ngoài: Nếu lãi suất trong nước cao hơn quốc tế, dòng vốn có thể chảy vào, nhưng nếu quá thấp, vốn có thể rời khỏi Việt Nam.

🔹 Ví dụ: Nếu Mỹ tăng lãi suất, nhà đầu tư có thể rút vốn khỏi Việt Nam, ảnh hưởng đến tỷ giá và nền kinh tế.

📌 Hình ảnh ví dụ dễ hiểu:

- Kinh tế vĩ mô giống như một chiếc xe hơi.

- Chính sách tài khóa là nhiên liệu (chi tiêu, thuế).

- Chính sách tiền tệ là phanh và ga (cung tiền, lãi suất).

- Chính phủ là người lái xe, cần điều chỉnh hợp lý để xe chạy nhanh nhưng không bị quá nóng (lạm phát cao) hoặc chết máy (suy thoái).

Bản tin này chỉ mang tính chất tham khảo, không phải ý kiến tư vấn cụ thể cho bất kì trường hợp nào

Đăng kí để nhận bản tin từ Gonnapass

Liên hệ tư vấn dịch vụ Kế toán – Thuế – Đào tạo: Ms Huyền – 094 719 2091

Tham khảo dịch vụ tư vấn từng lần – giải quyết các nỗi lo rủi ro thuế

Mọi thông tin xin liên hệ:

Công ty TNHH Gonnapass

Phòng 701, tầng 7, toà nhà 3D Center, số 3 Duy Tân, P Dịch Vọng Hậu, Q Cầu Giấy, TP Hà Nội

Email: hotro@gonnapass.com

Facebook: https://www.facebook.com/gonnapassbeyondyourself/

Group Facebook chia sẻ mẫu biểu: https://www.facebook.com/groups/congvanketoan

Group Zalo chia sẻ miễn phí: https://zalo.me/g/xefwrd200

Website: https://gonnapass.com

Hotline/ Zalo : 0888 942 040