Mình mới hoàn xong thuế của 1 công ty xuất nhập khẩu nhỏ nhỏ thời gian xử lý khá nhanh chỉ khoảng 3 tuần tới khi nhận được tiền thì trong quá trình hỗ trợ kiểm tra trước #hoanthueGTGT mình thấy có 1 số điểm như sau cần lưu ý nên mình chia sẻ lại kinh nghiệm hoàn thuế GTGT công ty thương mại gần đây!

| Thảo luận Topic tại: https://www.facebook.com/groups/congvanketoan/ |

Chia sẻ kinh nghiệm

- Hiện nay cơ quan thuế hoàn thuế theo Checklist và kiểm tra đường đi của hàng hóa. Về cơ bản, đầu ra thì các bạn cần chứng minh đủ điều kiện áp dụng thuế suất 0%

- Số thuế đầu vào còn lại từ kỳ trước chuyển sang tiếp tục được cộng vào số xét hoàn của kỳ này và tương tự áp dụng cho các kỳ hoàn sau đó

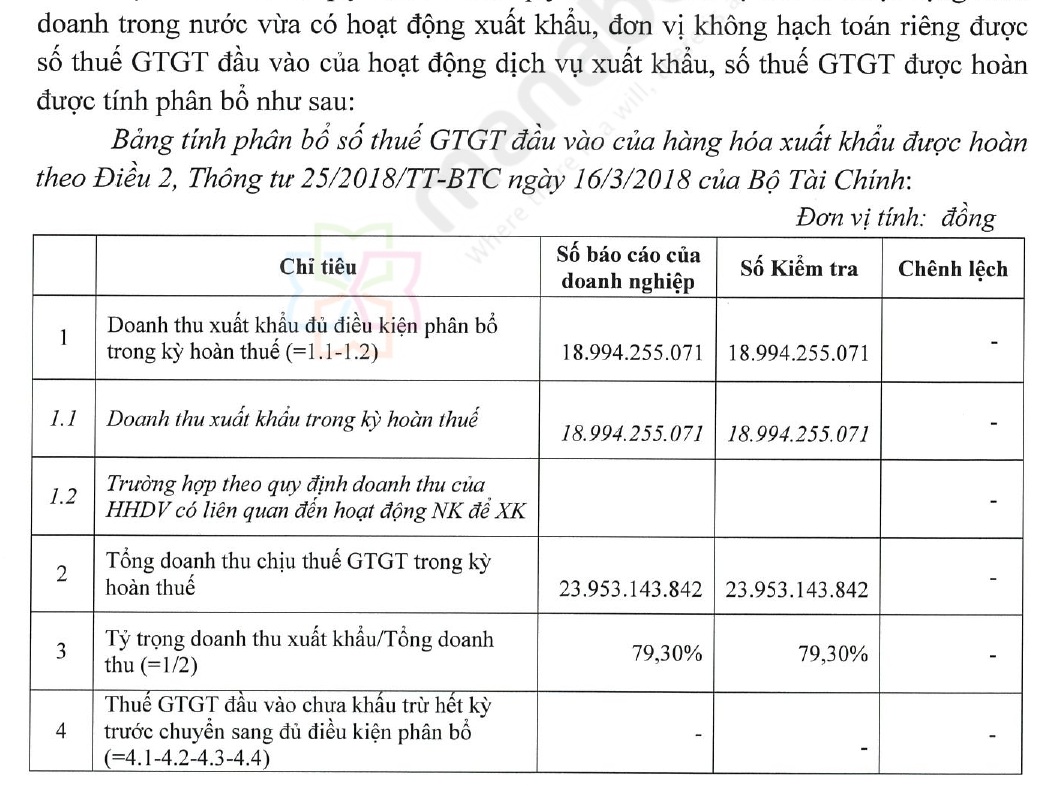

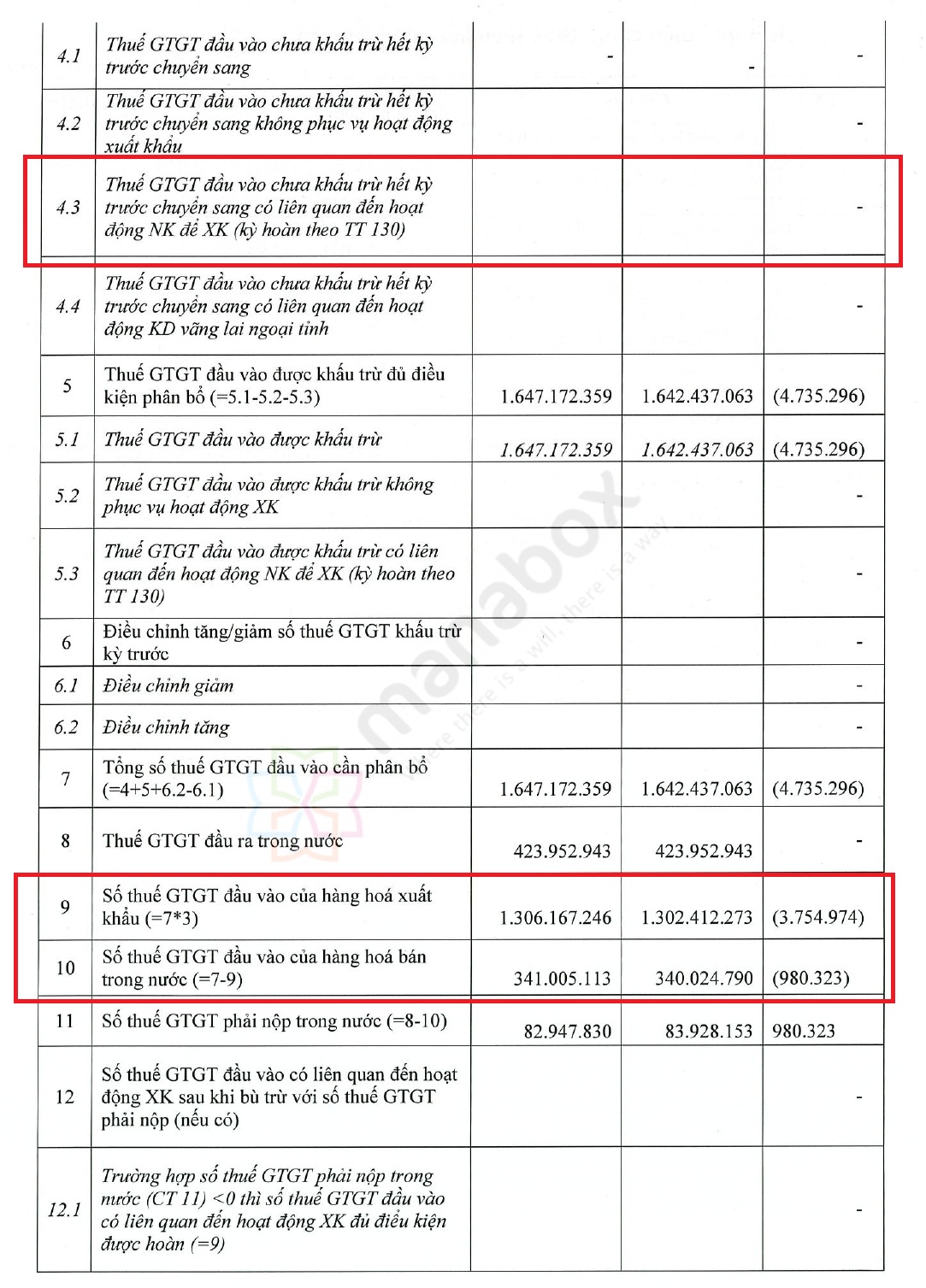

- Ưu tiên tách riêng thuế đầu vào của hàng xuất khẩu sẽ được xét hoàn toàn bộ nếu đủ điều kiện (Kể cả thuế GTGT của hàng còn tồn kho – Đây là điểm đã được cập nhật ở thông tư). Nếu không thì sẽ có công thức phân bổ theo tỷ lệ doanh thu xuất khẩu (Xem hình)

- Các khoản giảm trừ doanh thu do trả lại, giảm giá phải trừ vào tử số của doanh thu xuất khẩu khi xét hoàn thuế kỳ này

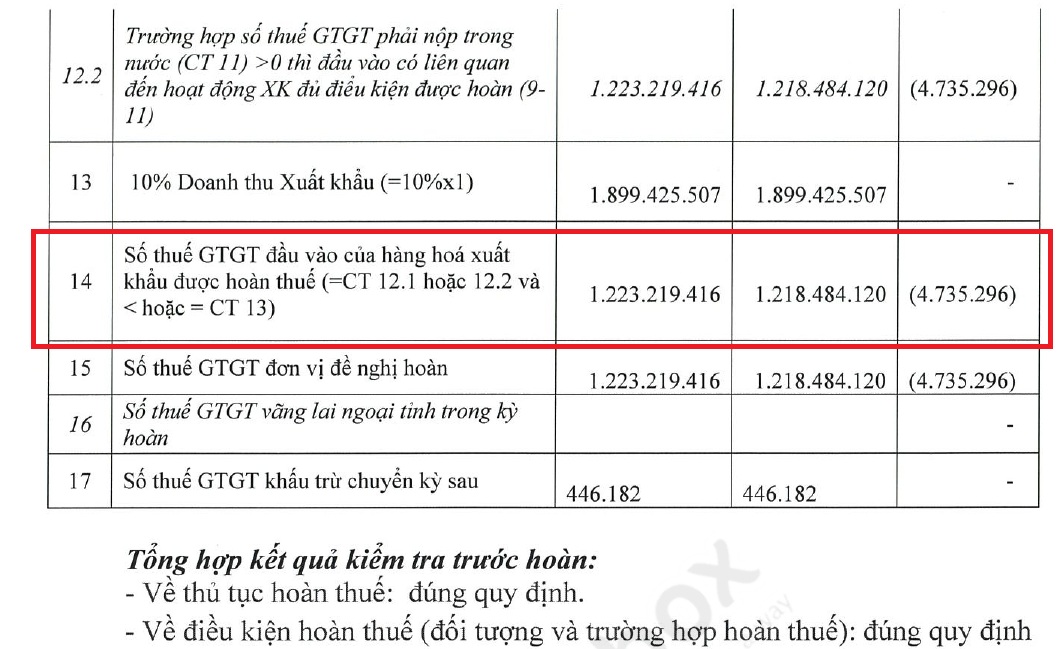

- Ngưỡng số thuế hoàn tối đa là 10% doanh thu xuất khẩu. Vì vậy nếu có apply xin hoàn nhiều hơn thì cũng bị chặn bởi con số này…

Vướng mắc kéo dài quá trình hoàn thuế

Để đảm bảo hoàn thuế GTGT theo đúng quy định của pháp luật, đúng đối tượng, trường hợp hoàn thuế, đúng số thuế đủ điều kiện hoàn thuế theo quy định nhằm bảo vệ NSNN, cơ quan thuế phải áp dụng các biện pháp nghiệp vụ khi giải quyết hồ sơ hoàn thuế được hệ thống ứng dụng tự động phân loại kiểm trước do có rủi ro cao về thuế. Tuy nhiên, khi thực hiện phát sinh một số khó khăn, rủi ro làm kéo dài thời gian giải quyết hồ sơ hoàn thuế như sau:

1. Theo quy định về điều kiện khấu trừ, hoàn thuế GTGT, ngoài thực hiện theo pháp luật thuế GTGT còn phải áp dụng pháp luật khác có liên quan trong việc giải quyết hoàn dự án đầu tư, hoàn xuất khẩu,… để xác định đúng đối tượng, trường hợp hoàn thuế và số thuế GTGT đủ điều kiện được khấu trừ, hoàn thuế. Tuy nhiên, chưa có quy định cụ thể pháp luật khác có liên quan là pháp luật nào, điều khoản nào, quy định này là quá rộng phát sinh nhiều cách hiểu áp dụng văn bản pháp luật có liên quan khác nhau giữa các cơ quan thuế, giữa cơ quan thuế với cơ quan pháp luật khác và nhiều khi nằm ngoài sự hiểu biết của công chức thuế dẫn đến rủi ro cho công chức thuế và làm chậm thời gian giải quyết hồ sơ hoàn thuế.

2. Tình trạng thành lập hoặc mua doanh nghiệp để thực hiện việc mua bán trái phép hóa đơn GTGT hay còn gọi là doanh nghiệp “ma” đã được cơ quan công an phát hiện và điều tra có xu hướng gia tăng trong thời gian qua, để đảm bảo hoàn thuế GTGT theo đúng quy định của pháp luật, đúng đối tượng, bảo vệ NSNN cũng như bảo vệ cho công chức thuế trong khi chưa có quy định về trách nhiệm của công chức thuế trong việc giải quyết hồ sơ hoàn, chưa có quy định về chức năng điều tra của cơ quan thuế tại Luật thuế GTGT, Luật Quản lý thuế, trường hợp hồ sơ hoàn thuế GTGT có rủi ro cao (chủ yếu là hoàn xuất khẩu theo hình thức kinh doanh thương mại) thì cơ quan thuế sẽ phải kiểm tra tại trụ sở NNT và phối hợp với nhiều cơ quan, đơn vị (công an, hải quan, ngân hàng,…) để thực hiện xác minh tính xác thực, có thật của toàn bộ giao dịch mua bán hàng hóa, dòng tiền thanh toán,…, kể cả phối hợp với cơ quan thuế nước ngoài để xác minh đối tác mua bán tại nước ngoài, từ đó xác định số thuế GTGT đầu vào đủ điều kiện khấu trừ, hoàn thuế.

Với thời gian, nhân lực, phương tiện hạn chế, đồng thời không có chức năng điều tra nên việc xác minh của cơ quan thuế gặp rất nhiều khó khăn, hiệu quả chưa cao với thời gian giải quyết hồ sơ hoàn thuế ngắn (hoàn trước 6 ngày làm việc, kiểm trước 40 ngày). Trên thực tế, một số vụ việc cơ quan công an phải điều tra hàng năm mới có thể phát hiện được đối tượng thành lập công ty ma để mua bán hóa đơn nhằm mục đích lập hồ sơ chiếm đoạt tiền hoàn thuế GTGT. Cơ quan thuế chỉ dựa vào hồ sơ hoàn thuế, trong đó có cả hồ sơ không có giao dịch mua bán thực tế đã được các đối tượng thực hiện mua bán lòng vòng qua rất nhiều khâu trung gian để hợp thức hóa hồ sơ sẽ không thể phát hiện được vi phạm hoặc chỉ phát hiện được bằng hình thức hậu kiểm nhưng công chức thuế vẫn phải chịu trách nhiệm do sai phạm của NNT. Tại Cục Thuế TP Hồ Chí Minh đã xảy ra vụ án Thủ Đức House, một số công chức thuế đã bị Tòa án kết tội và phải thực hiện án phạt tù. Vụ án này gây tâm lý thận trọng trong việc giải quyết hồ sơ hoàn thuế của các công chức thuế, làm ảnh hưởng đến giải quyết hồ sơ hoàn thuế GTGT, gây bức xúc cho dư luận. Nhiều chuyên gia cho rằng, cần phải có quy định giới hạn rõ trách nhiệm của công chức thuế trong giải quyết hồ sơ hoàn thuế để việc hoàn thuế diễn ra thuận lợi, nhanh chóng.

3. Về kết quả xác minh đối tác nước ngoài do cơ quan thuế nước sở tại cung cấp thông tin cho cơ quan thuế Việt Nam là đối tác nước ngoài không tồn tại hoặc đã chấm dứt hoạt động kinh doanh hoặc có tồn tại nhưng không thừa nhận mua hàng của doanh nghiệp hoàn thuế Việt Nam nhưng còn có quan điểm khác nhau về tính hợp pháp của hợp đồng kinh tế giữa cơ quan pháp luật và cơ quan thuế, trong khi hợp đồng kinh tế là 1 trong các điều kiện để được hoàn thuế theo quy định của Luật thuế GTGT.

4. Tình trạng buôn lậu, hàng giả qua biên giới vẫn còn, doanh nghiệp sẽ có nhu cầu mua bán hóa đơn trái phép để hợp thức hóa hoạt động mua vào, từ đó kê khai khấu trừ, hoàn thuế làm thất thoát tiền thuế của NSNN, gây khó khăn và rủi ro cho công chức thuế khi thực hiện nhiệm vụ quản lý thuế nói chung và giải quyết hồ sơ hoàn thuế nói riêng. Cần có các biện pháp để quản lý chặt thị trường trong nước đảm bảo hoạt động mua bán lành mạnh từ khâu thành lập doanh nghiệp đến khâu hoạt động kinh doanh nhằm ngăn chặn tình trạng thành lập doanh nghiệp “ma”. Nâng cao chế tài xử phạt đối với hành vi mua bán hóa đơn đảm bảo tính răn đe đối với các đối tượng mua bán hóa đơn.

Bản tin này chỉ mang tính chất tham khảo, không phải ý kiến tư vấn cụ thể cho bất kì trường hợp nào

Đăng kí để nhận bản tin từ Gonnapass

Liên hệ tư vấn dịch vụ Kế toán – Thuế – Đào tạo: Ms Huyền – 094 719 2091

Tham khảo dịch vụ tư vấn từng lần – giải quyết các nỗi lo rủi ro thuế

Mọi thông tin xin liên hệ:

Công ty TNHH Gonnapass

Phòng 701, tầng 7, toà nhà 3D Center, số 3 Duy Tân, P Dịch Vọng Hậu, Q Cầu Giấy, TP Hà Nội

Email: hotro@gonnapass.com

Facebook: https://www.facebook.com/gonnapassbeyondyourself/

Group Facebook chia sẻ mẫu biểu: https://www.facebook.com/groups/congvanketoan

Group Zalo chia sẻ miễn phí: https://zalo.me/g/xfqykr286

Website: https://gonnapass.com

Hotline/ Zalo : 0888 942 040