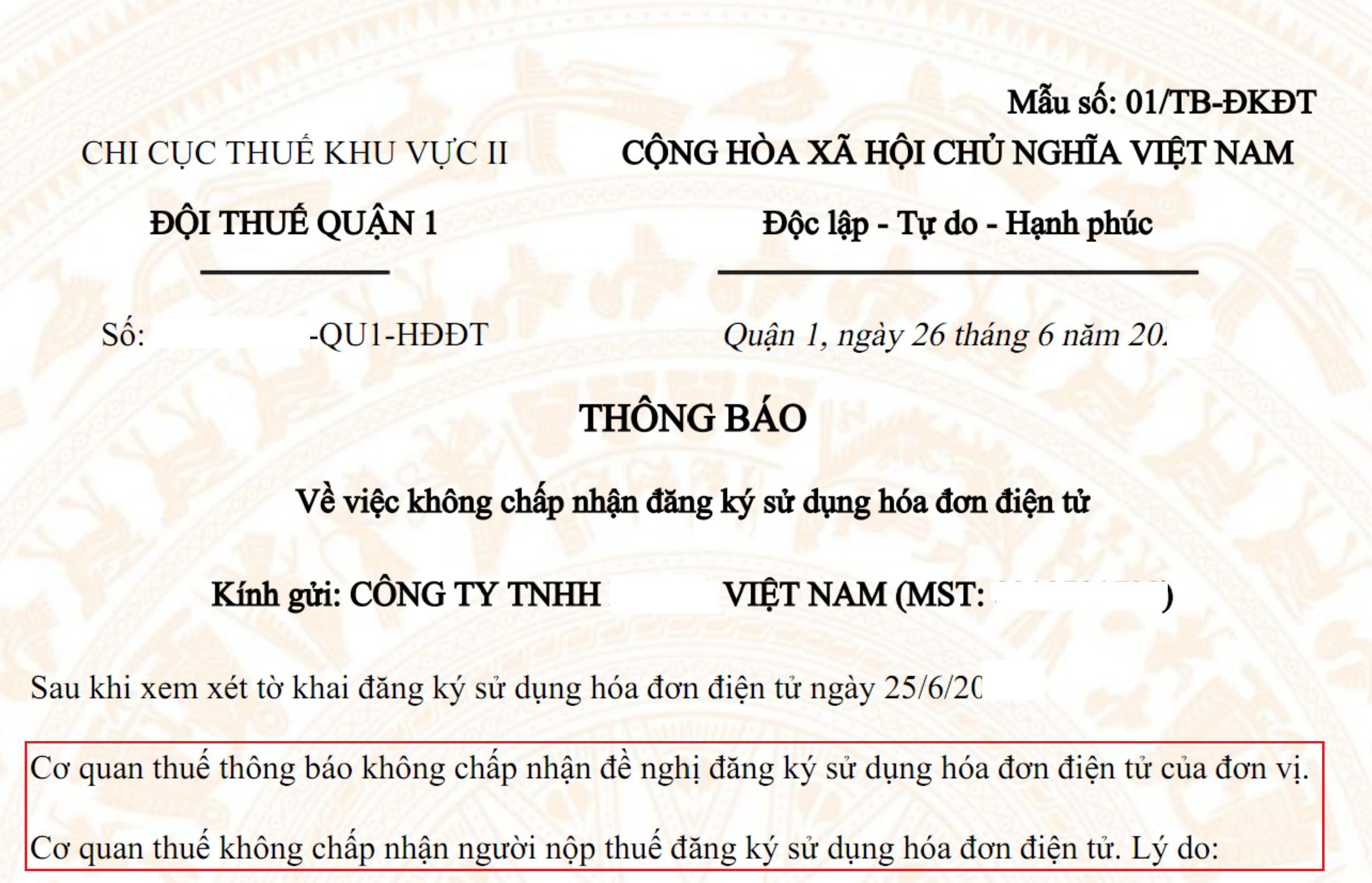

Nhiều trường hợp, khi đăng ký sử dụng hóa đơn điện tử thì gặp tình huống cơ quan thuế từ chối và nhận được Thông báo không chấp nhận đăng ký sử dụng hóa đơn điện tử

| Thảo luận Topic tại: https://www.facebook.com/groups/congvanketoan/ |

Cơ quan thuế từ chối và gửi thông báo

-

Cơ quan thuế có quyền không chấp nhận đăng ký sử dụng HĐĐT trong vòng 1 ngày làm việc nếu người nộp thuế (NNT) có dấu hiệu rủi ro cao theo bộ tiêu chí nội bộ.

-

Một số dấu hiệu rủi ro gồm:

-

NNT từng bị gắn trạng thái “Không hoạt động tại địa chỉ đã đăng ký”.

-

Đại diện pháp luật thiếu thông tin định danh hoặc có dấu hiệu mượn/giả danh.

-

Doanh nghiệp mới thành lập nhưng có giao dịch bất thường

-

Các bước xử lý khi doanh nghiệp bị từ chối HĐĐT?

Bước 1: Xác minh nguyên nhân bị từ chối

-

Liên hệ trực tiếp cán bộ phụ trách theo thông báo (tên, số điện thoại thường có trong văn bản).

-

Yêu cầu cung cấp cụ thể tiêu chí nào đã khiến doanh nghiệp bị đánh giá là rủi ro.

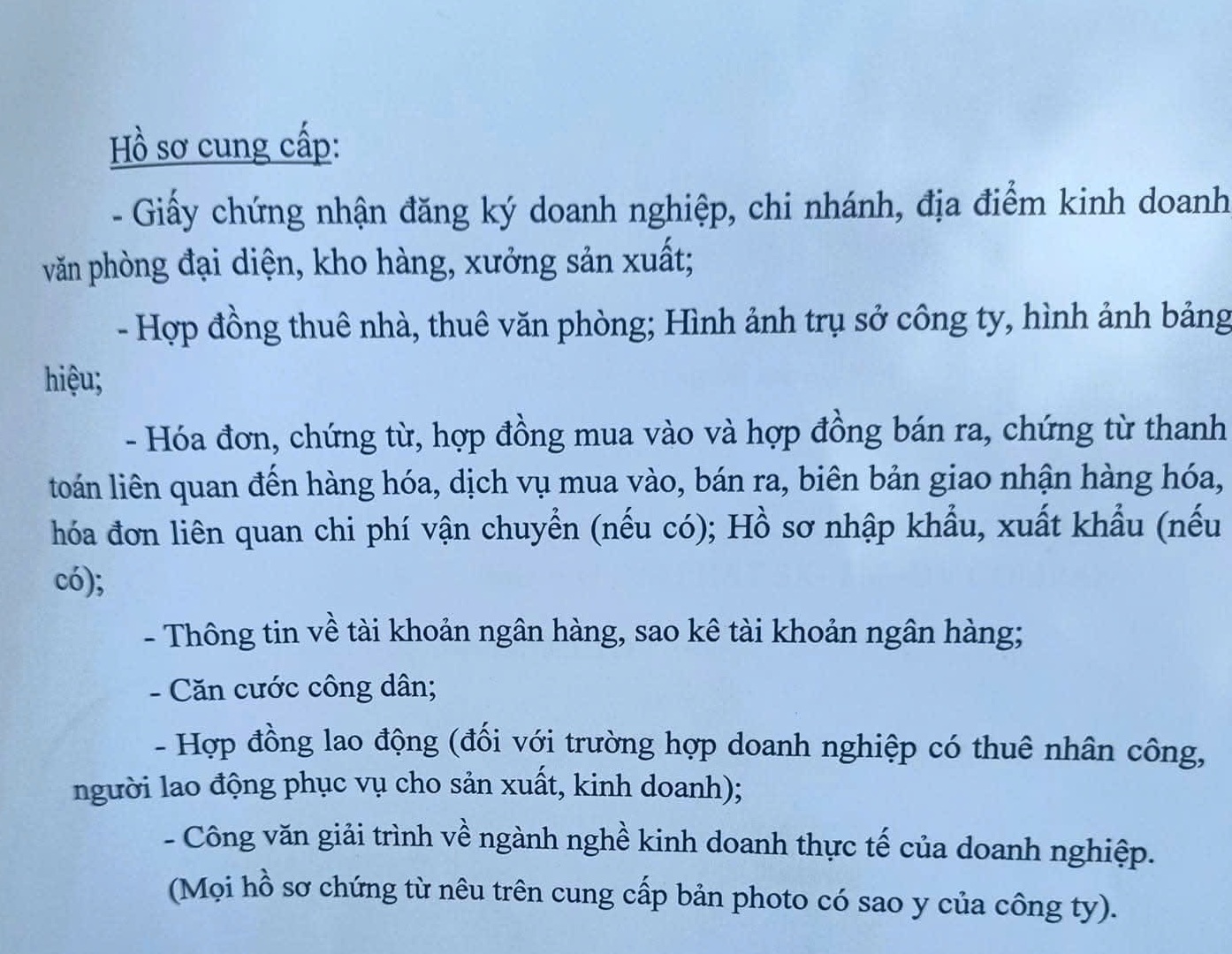

Bước 2: Chuẩn bị hồ sơ bổ sung hoặc giải trình

-

Xác minh lại địa chỉ trụ sở có khớp với hồ sơ đăng ký không.

-

Xác minh lại người đại diện pháp luật: Có trùng khớp CCCD và thông tin sinh trắc học theo quy định mới?

-

Kiểm tra mã số thuế: Doanh nghiệp từng bị gắn trạng thái “không hoạt động”?

Bước 3: Đề nghị cấp lại HĐĐT

-

Sau khi bổ sung hoặc điều chỉnh, lập lại Tờ khai mẫu 01/ĐKĐT-HĐĐT.

-

Nộp lại qua cổng thông tin điện tử của Tổng cục Thuế.

Bước 4: Kiểm tra email cảnh báo (nếu có)

-

Cơ quan thuế có thể đã gửi email cảnh báo rủi ro hóa đơn cho doanh nghiệp.

-

Kiểm tra hộp thư đến, spam, hoặc hỏi bộ phận CNTT của doanh nghiệp.

Bước 5: Làm việc trực tiếp nếu cần

-

Doanh nghiệp có thể bị mời làm việc tại cơ quan thuế để được hướng dẫn nhận diện hành vi rủi ro và tránh bị lợi dụng.

Cơ sở hướng dẫn

Ngày 28/11/2024, Cục Thuế TP.HCM có công văn số 11586/CTTPHCM-TTHT trả lời Trung tâm Báo chí TP về nguyên tắc và thực trạng việc từ chối cấp mã hóa đơn điện tử (HĐĐT). Việc này diễn ra trong bối cảnh gia tăng tình trạng lạm dụng hóa đơn, lập công ty ma để mua bán hóa đơn, khiến cơ quan thuế siết chặt khâu xét duyệt.

Cục Thuế Thành phố Hồ Chí Minh nhận được Giấy mời số 70/GM-TTBC ngày 26/11/2024 của Trung tâm Báo chí Thành phố về việc tham dự Họp báo cung cấp thông tin về các vấn đề kinh tế – xã hội trên địa bàn Thành phố Hồ Chí Minh. Theo đó, Trung tâm Báo chí Thành phố đề nghị Cục Thuế Thành phố cung cấp thông tin về việc từ chối cấp mã hóa đơn điện tử (HĐĐT) của người nộp thuế (NNT) trên địa bàn thành phố năm 2024, Cục Thuế Thành phố có ý kiến như sau:

Căn cứ Luật Quản lý thuế ngày 13/6/2019;

Căn cứ khoản 1 Điều 15 Nghị định số 123/2020/NĐ-CP ngày 19/10/2020 của Chính phủ quy định về đăng ký sử dụng hóa đơn điện tử:

“1. Doanh nghiệp, tổ chức kinh tế, tổ chức khác, hộ, cá nhân kinh doanh không thuộc đối tượng ngừng sử dụng hóa đơn theo quy định tại khoản 1 Điều 16 Nghị định này đăng ký sử dụng hóa đơn điện tử (bao gồm cả đăng ký hóa đơn điện tử bán tài sản công, hóa đơn điện tử bán hàng dự trữ quốc gia) thông qua tổ chức cung cấp dịch vụ hóa đơn điện tử… ”

Căn cứ Thông tư số 31/2021/TT-BTC ngày 17/5/2021 của Bộ Tài chính hướng dẫn quy định về áp dụng quản lý rủi ro trong quản lý thuế;

Căn cứ Quyết định số 78/QĐ-TCT ngày 02/02/2023 của Tổng cục Thuế về việc ban hành Bộ chỉ số tiêu chí đánh giá, xác định người nộp thuế có dấu hiệu rủi ro trong quản lý, sử dụng hóa đơn;

Căn cứ quy định trên, việc tiếp nhận và xử lý tờ khai đăng ký sử dụng HĐĐT (theo Mẫu số 01/ĐKĐT-HĐĐT) thực hiện theo quy định tại Điều 15 Nghị định số 123/2020/NĐ-CP. Trong thời gian 01 ngày làm việc, cơ quan thuế sẽ gửi thông báo trả lời chấp nhận hoặc không chấp nhận tờ khai đăng ký sử dụng HĐĐT của NNT.

Trường hợp NNT thuộc đối tượng bị cơ quan thuế ra thông báo ngừng sử dụng hoá đơn theo quy định tại Điều 16 Nghị định số 123/2020/NĐ-CP thì hệ thống HĐĐT sẽ từ chối cấp mã hóa đơn đối với NNT sử dụng HĐĐT có mã của cơ quan thuế hoặc có thông báo trả lời không chấp nhận khi NNT đăng ký sử dụng HĐĐT.

Hiện nay, có nhiều đối tượng lấy cắp thông tin căn cước công dân của người dân để đăng ký doanh nghiệp, thành lập công ty để mua bán hóa đơn sau khi hoàn tất thủ tục đăng ký kinh doanh. Với tình trạng đó, sắp tới Chính phủ sẽ ban hành Nghị định sửa đổi, bổ sung Nghị định số 123/2020/NĐ-CP , trong đó có bổ sung nội dung khi tổ chức, cá nhân đăng ký sử dụng hóa đơn Hệ thống hóa đơn điện tử sẽ đối chiếu thông tin sinh trắc học theo quy định về định danh và xác thực điện tử của người đại diện theo pháp luật, đại diện hộ kinh doanh, cá nhân kinh doanh, chủ doanh nghiệp tư nhân đăng ký sử dụng hóa đơn; xác minh địa chỉ đăng ký của NNT nếu NNT đã từng có trạng thái mã số thuế không hoạt động tại địa chỉ đã đăng ký, NNT thuộc trường hợp rủi ro cao về thuế để phòng ngừa gian lận ngay từ khi NNT đăng ký sử dụng HĐĐT.

Nhằm tăng cường công tác quản lý rủi ro, cảnh báo đến tổ chức, cá nhân, hộ kinh doanh nắm rõ quy định để phòng tránh rủi ro, Cục thuế sẽ mời NNT có dấu hiệu rủi ro đến làm việc trực tiếp tại cơ quan thuế để hướng dẫn chính sách pháp luật thuế, hướng dẫn về cách nhận diện hành vi mua bán, sử dụng hóa đơn bất hợp pháp và chế tài xử lý đối với từng hành vi để NNT biết nhằm tránh tham gia vào các giao dịch mua bán hóa đơn, thông tin đến NNT biết cơ quan thuế có công cụ quản lý rủi ro về hóa đơn có chức năng gửi email cảnh báo rủi ro cho người bán và người mua; đồng thời để xác nhận thông tin người đại diện pháp luật, địa điểm kinh doanh để hạn chế trường hợp đối tượng lấy cắp thông tin căn cước công dân của người dân để đăng ký doanh nghiệp, thành lập công ty để mua bán hóa đơn.

Để phòng chống gian lận và ngăn chặn sử dụng HĐĐT không hợp pháp, cơ quan thuế đã có nhiều giải pháp như: Triển khai “Hệ thống phân tích cơ sở dữ liệu và quản lý hóa đơn điện tử”, với chức năng phân tích dữ liệu (đối chiếu dữ liệu hóa đơn điện tử với tờ khai thuế, so sánh đánh giá dữ liệu hóa đơn mua vào bán ra…), phục vụ cho công tác quản lý rủi ro về HĐĐT trong toàn ngành Thuế, giúp cơ quan thuế đẩy mạnh áp dụng phân tích dữ liệu lớn (big data) và trí tuệ nhân tạo (AI) để quản lý thuế, quản lý hóa đơn góp phần kiểm soát, phát hiện nhanh người nộp thuế gian lận về hóa đơn; Từ đó, đã phối hợp hiệu quả với các cơ quan chức năng liên quan để xử lý nghiêm các tổ chức, cá nhân sử dụng hóa đơn không hợp pháp, sử dụng không hợp pháp hóa đơn nhằm hợp thức hóa chi phí để giảm số thuế phải nộp, hợp thức hóa cho hàng hóa mua trôi nổi trên thị trường… để trốn thuế.

Triển khai hệ thống HĐĐT trên phạm vi toàn quốc như một cam kết tích cực của ngành thuế đồng hành cùng doanh nghiệp trong hành trình chuyển đổi số, số hóa công tác quản lý thuế, góp phần tạo điều kiện thuận lợi nhất cho người nộp thuế thực hiện nghĩa vụ của mình đối với NSNN. Đồng thời, cơ quan thuế các cấp sẽ tập trung thực hiện rà soát, phân tích để kịp thời phát hiện các dấu hiệu rủi ro trong việc sử dụng HĐĐT, giúp ngăn ngừa, xử lý các trường hợp vi phạm pháp luật về hóa đơn chứng từ nói riêng và về thuế nói chung, góp phần tăng cường hiệu lực, hiệu quả quản lý thuế cũng như tạo sự minh bạch, bình đẳng, cải thiện môi trường đầu tư kinh doanh.

Bản tin này chỉ mang tính chất tham khảo, không phải ý kiến tư vấn cụ thể cho bất kì trường hợp nào

Đăng kí để nhận bản tin từ Gonnapass

Liên hệ tư vấn dịch vụ Kế toán – Thuế – Đào tạo: Ms Huyền – 094 719 2091

Tham khảo dịch vụ tư vấn từng lần – giải quyết các nỗi lo rủi ro thuế

Mọi thông tin xin liên hệ:

Công ty TNHH Gonnapass

Phòng 701, tầng 7, toà nhà 3D Center, số 3 Duy Tân, P Dịch Vọng Hậu, Q Cầu Giấy, TP Hà Nội

Email: hotro@gonnapass.com

Facebook: https://www.facebook.com/gonnapassbeyondyourself/

Group Facebook chia sẻ mẫu biểu: https://www.facebook.com/groups/congvanketoan

Group Zalo chia sẻ miễn phí: https://zalo.me/g/xfqykr286

Website: https://gonnapass.com

Hotline/ Zalo : 0888 942 040