Dưới đây là cách Rà soát báo cáo tài chính để giảm rủi ro thuế, đây là một bước quan trọng trong công tác kiểm soát rủi ro thuế. Dưới đây là hướng dẫn chi tiết về cách thực hiện việc này, bao gồm các khoản mục có rủi ro cao, các chỉ báo cảnh báo rủi ro và biện pháp rà soát cụ thể:

MỤC TIÊU CHÍNH

-

Rà soát các khoản mục nhạy cảm trong BCTC có ảnh hưởng đến thuế.

-

Phát hiện gian lận hoặc sai sót tiềm ẩn.

-

Đưa ra giải pháp kiểm soát và cải tiến quy trình nội bộ.

BƯỚC RÀ SOÁT KIỂM TRA BCTC

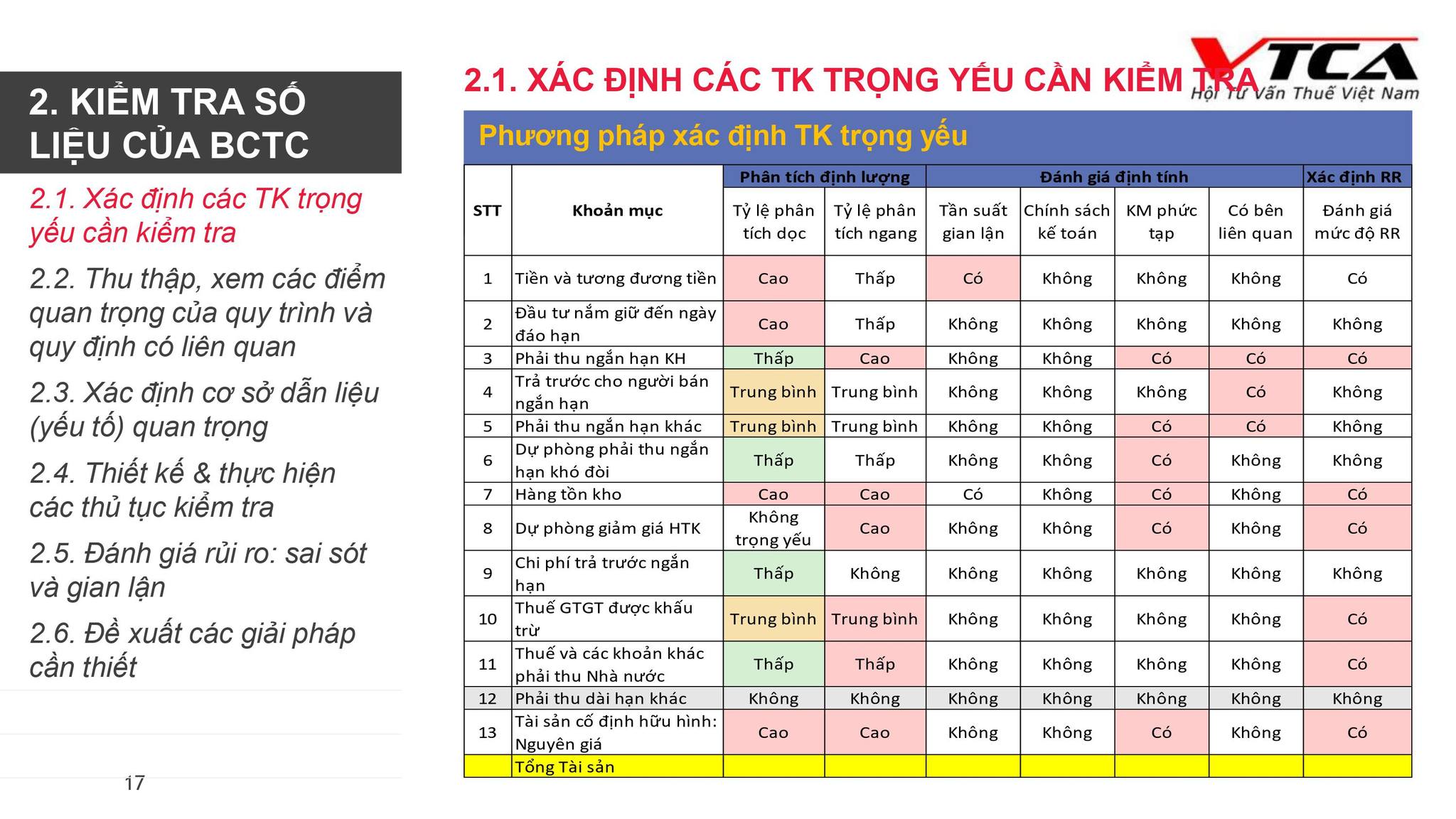

Bước 1. Xác định các tài khoản trọng yếu cần kiểm tra

-

Sử dụng các tiêu chí:

-

Tỷ lệ phân tích dọc/ngang.

-

Tần suất gian lận ngành.

-

Chính sách kế toán và tính chất khoản mục.

-

✅ Khoản mục rủi ro cao:

-

Tiền và tương đương tiền.

-

Hàng tồn kho.

-

Tài sản cố định.

-

Thuế GTGT được khấu trừ.

-

Phải thu KH & tạm ứng

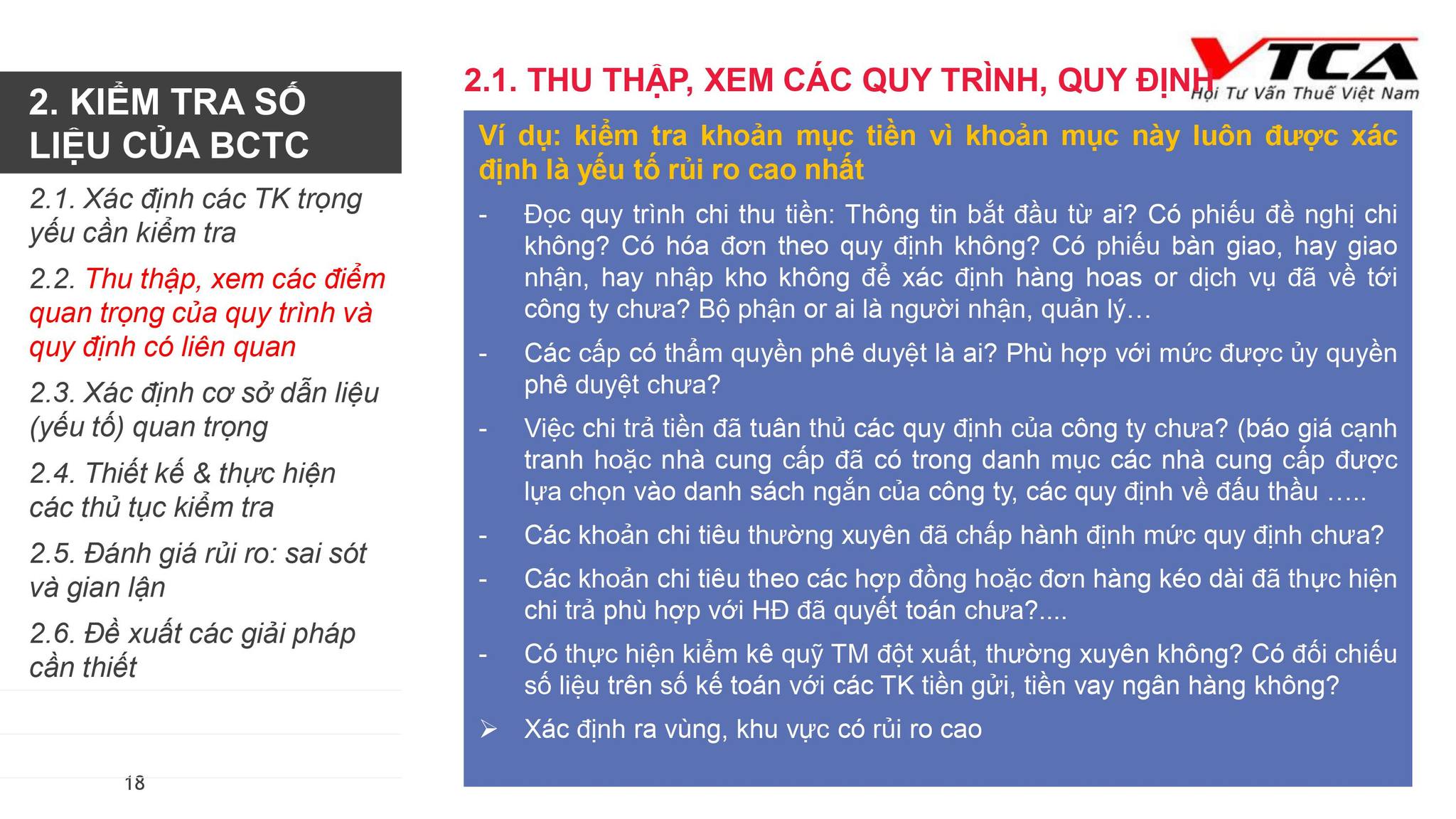

Bước 2: Thu thập các quy trình, chính sách, quy định có liên quan

Ví dụ với khoản mục tiền:

-

Quy trình chi tiêu: ai đề xuất, ai phê duyệt?

-

Hợp đồng, hóa đơn, phiếu nhập kho có đủ không?

-

Đã có quy chế chi tiêu? Hạn mức phê duyệt?

-

Có kiểm kê quỹ, đối chiếu sổ kế toán với tiền mặt và tiền gửi?

🛑 Mục tiêu: Xác định khu vực có rủi ro cao để tập trung kiểm tra

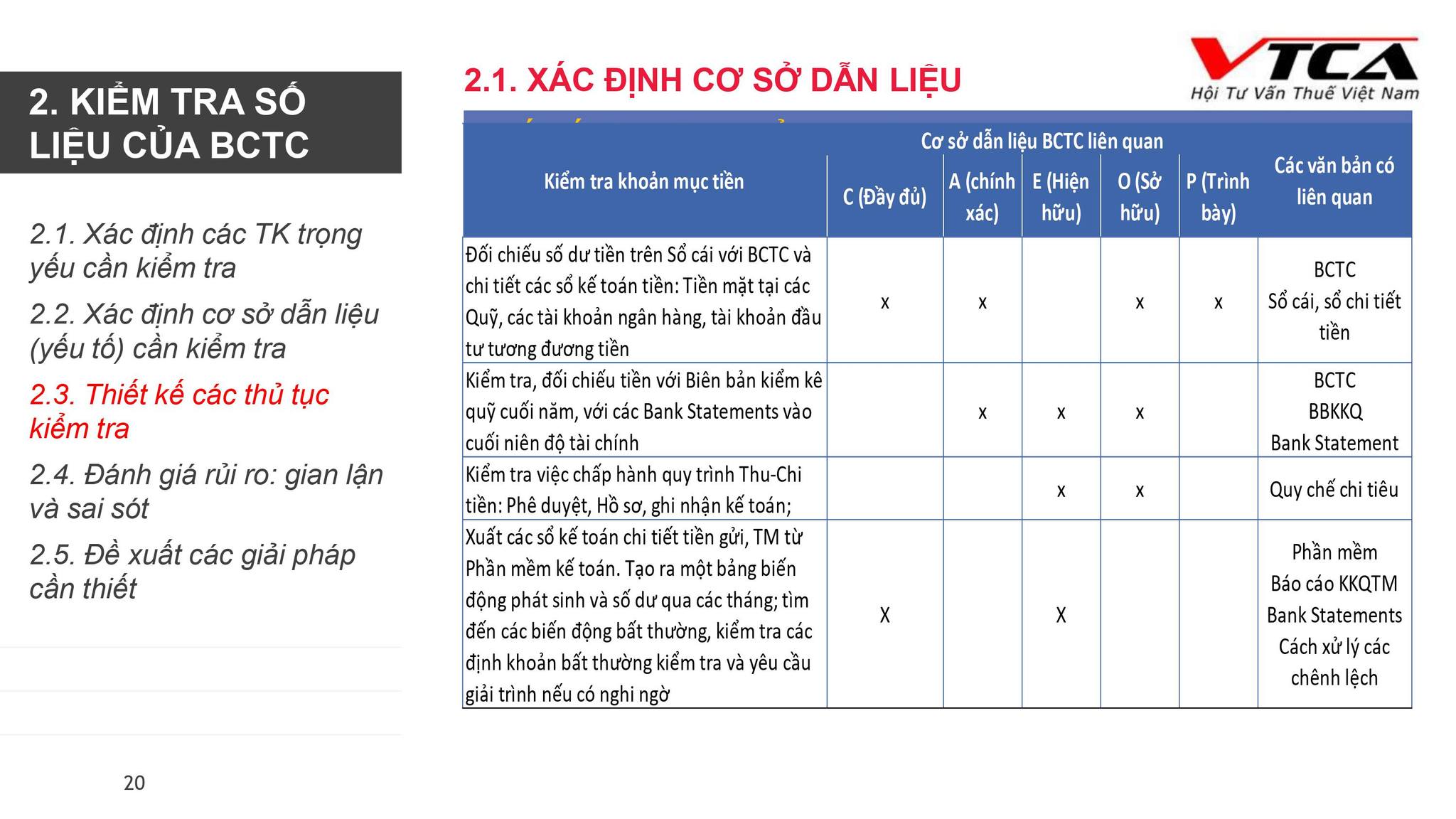

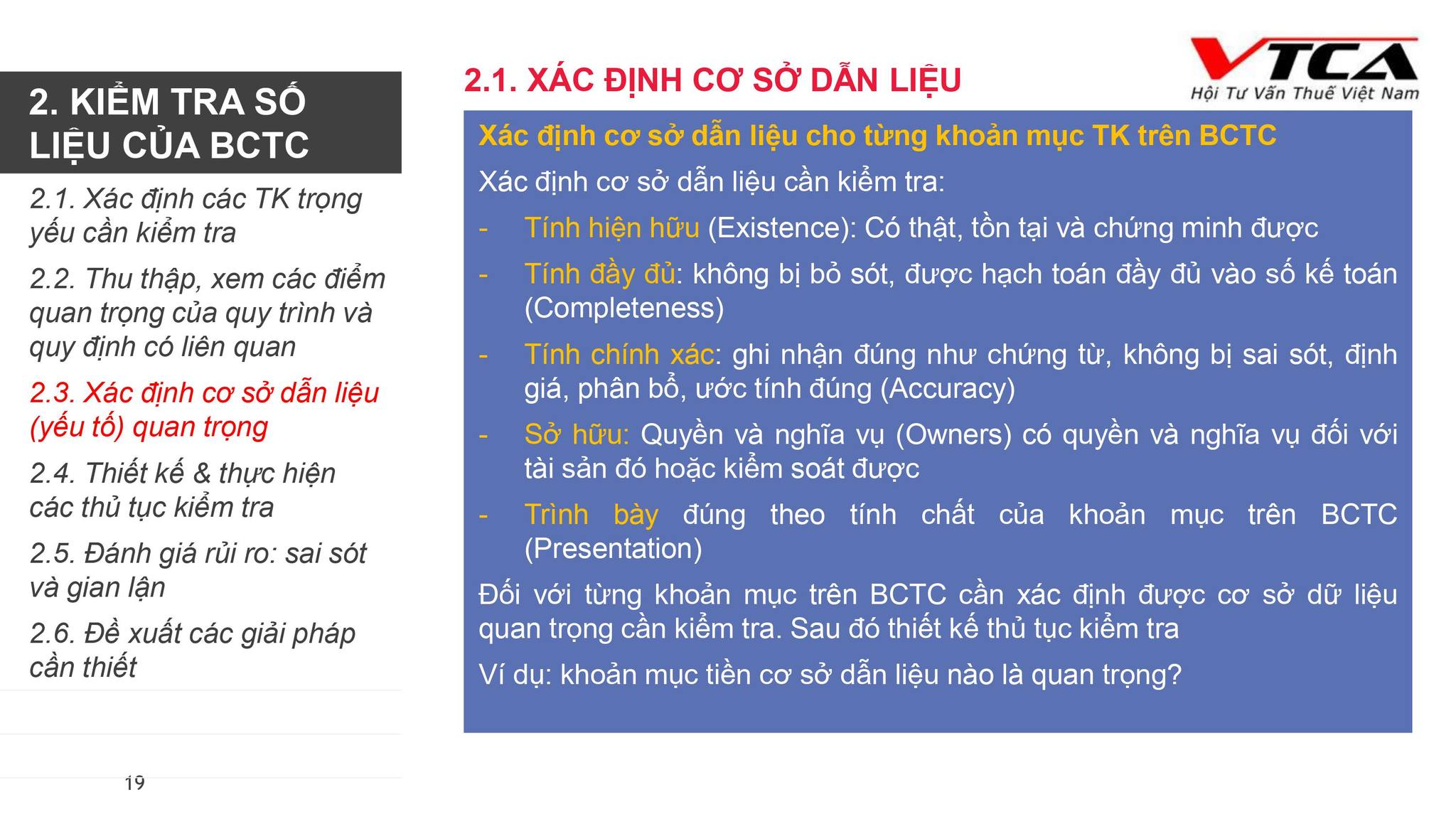

Bước 3: Xác định cơ sở dẫn liệu cần kiểm tra

Dựa trên 5 yếu tố cơ bản:

-

Existence (Hiện hữu): Có thật, có tồn tại?

-

Completeness (Đầy đủ): Có bỏ sót khoản mục không?

-

Accuracy (Chính xác): Số ghi đúng chứng từ?

-

Ownership (Sở hữu): Tài sản có thuộc quyền công ty không?

-

Presentation (Trình bày): Ghi chép đúng bản chất khoản mục?

Ví dụ: Kiểm tra khoản tiền → Đối chiếu sổ cái, BB kiểm kê, Bank statement, Phiếu thu/chi

Bước 4. Thiết kế và thực hiện thủ tục kiểm tra

-

Kiểm tra chéo: Sổ kế toán – chứng từ – BCTC – hệ thống ERP.

-

Phân tích số liệu bất thường qua biểu đồ, mẫu so sánh.

-

Thống kê sai lệch, phân tích nguyên nhân và mức độ ảnh hưởng.

🔍 Ví dụ với khoản tiền:

-

Kiểm tra lặp chứng từ, thanh toán vượt hạn mức, thiếu BB giao nhận.

-

Phát hiện chi lặp tiền văn phòng phẩm do chứng từ trùng

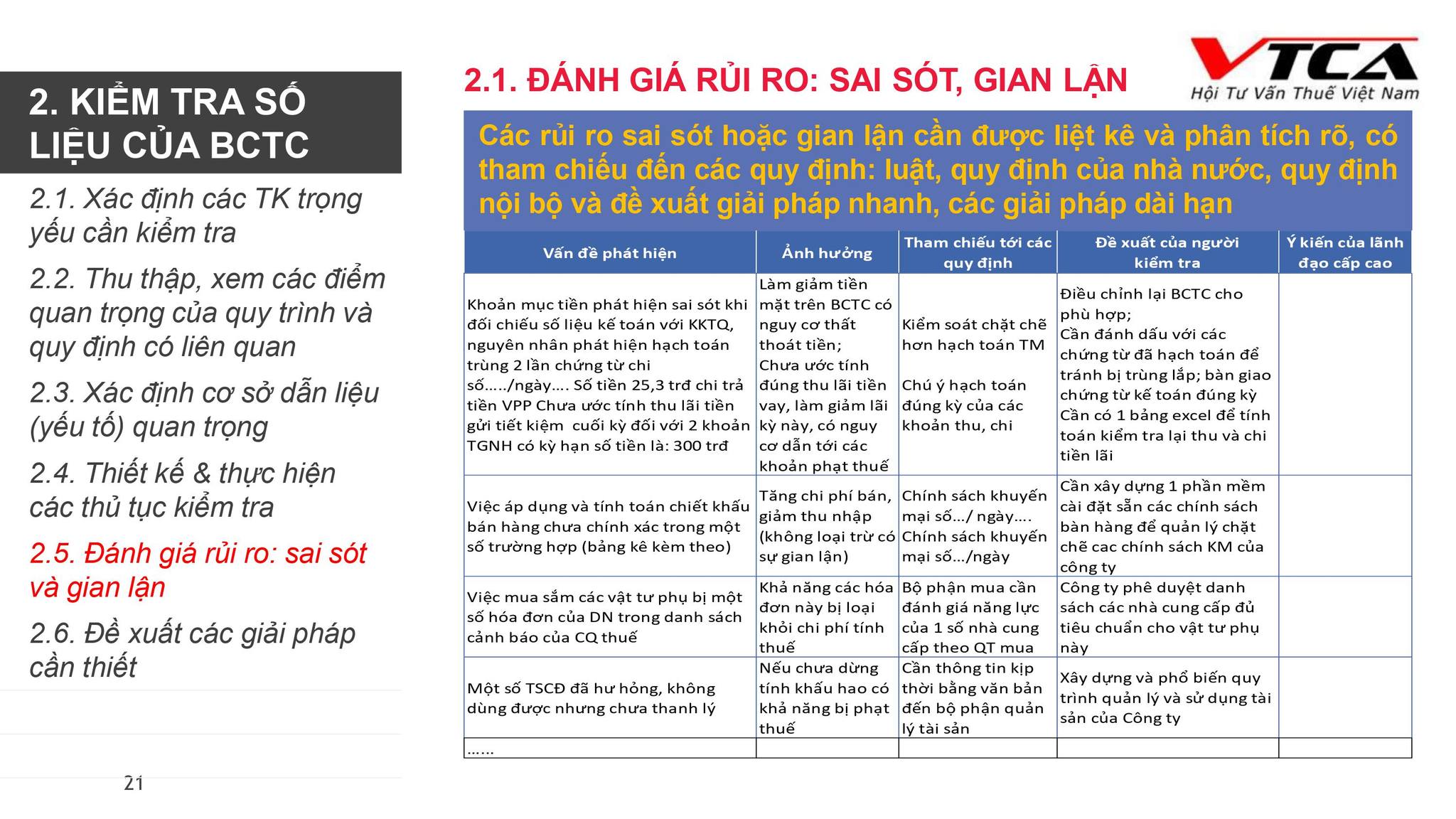

Bước 5. Đánh giá rủi ro: sai sót, gian lận

| Vấn đề | Ảnh hưởng | Giải pháp |

|---|---|---|

| Hạch toán trùng | Giảm tiền mặt, tăng chi phí sai | Đối chiếu chặt; phân quyền hạch toán rõ |

| Chiết khấu chưa tính đúng | Khai sai thuế GTGT, TNDN | Phần mềm kiểm soát chính sách KM |

| Mua hàng không hóa đơn | Loại khỏi chi phí | Danh sách nhà cung cấp đáng tin cậy |

| TSCĐ hỏng, chưa thanh lý | Sai tài sản, khấu hao thừa | Xây dựng quy trình xử lý TSCĐ |

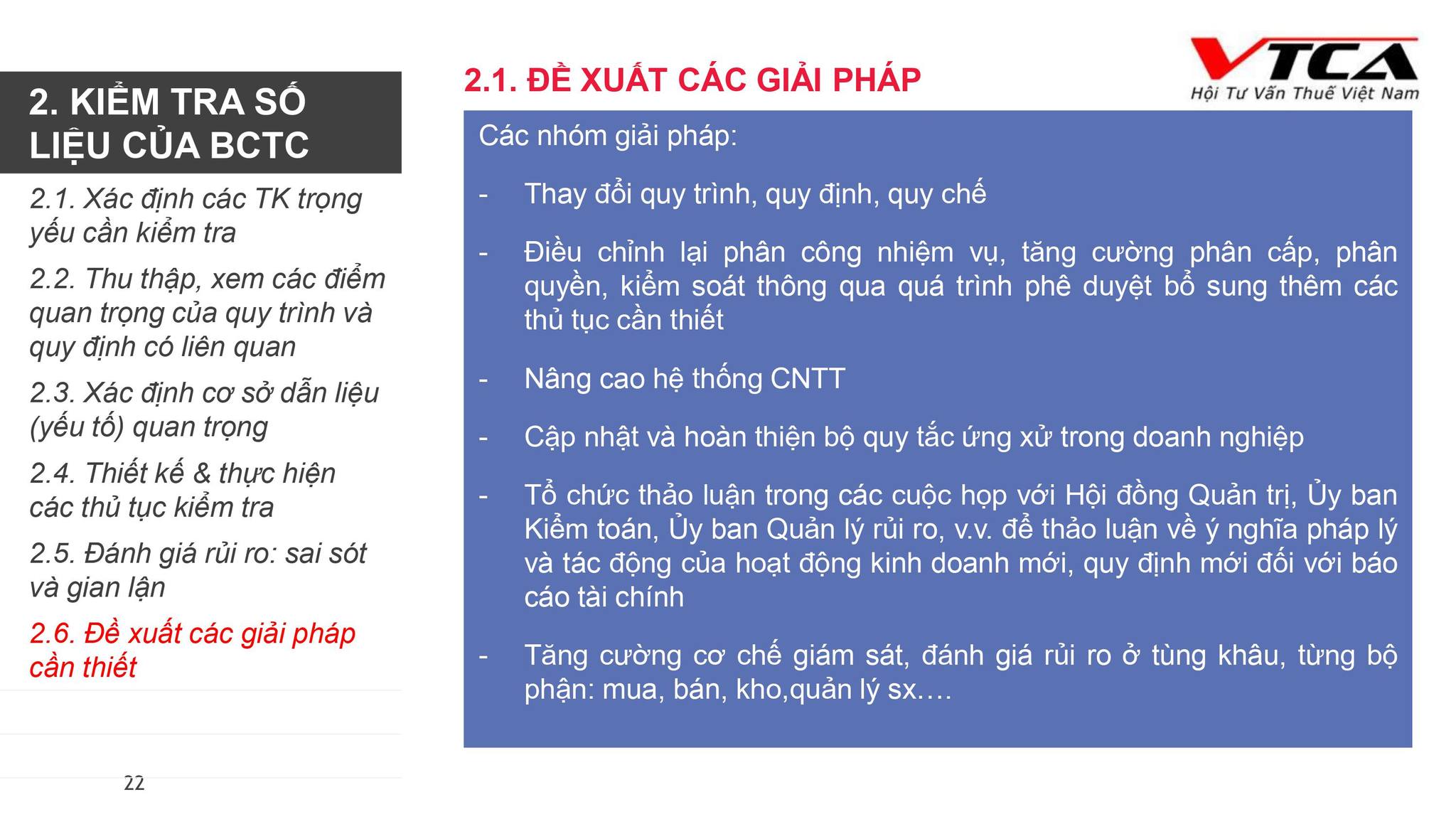

Bước 6. Đề xuất các giải pháp cải thiện

-

Thay đổi quy trình, quy định: nâng cấp, chuẩn hóa quy chế chi tiêu, xét duyệt.

-

Rà soát phân quyền và bổ sung các thủ tục phê duyệt.

-

Ứng dụng CNTT: ERP, phần mềm kiểm tra tự động, dashboard cảnh báo.

-

Tổ chức các cuộc họp thảo luận nội bộ: Hội đồng quản trị, kiểm toán nội bộ, ủy ban rủi ro.

-

Tăng cường giám sát ở các bộ phận: kho, mua, bán, sản xuất.

Bản tin này chỉ mang tính chất tham khảo, không phải ý kiến tư vấn cụ thể cho bất kì trường hợp nào

Đăng kí để nhận bản tin từ Gonnapass

Liên hệ tư vấn dịch vụ Kế toán – Thuế – Đào tạo: Ms Huyền – 094 719 2091

Tham khảo dịch vụ tư vấn từng lần – giải quyết các nỗi lo rủi ro thuế

Mọi thông tin xin liên hệ:

Công ty TNHH Gonnapass

Phòng 701, tầng 7, toà nhà 3D Center, số 3 Duy Tân, P Dịch Vọng Hậu, Q Cầu Giấy, TP Hà Nội

Email: hotro@gonnapass.com

Facebook: https://www.facebook.com/gonnapassbeyondyourself/

Group Facebook chia sẻ mẫu biểu: https://www.facebook.com/groups/congvanketoan

Group Zalo chia sẻ miễn phí: https://zalo.me/g/xfqykr286

Website: https://gonnapass.com

Hotline/ Zalo : 0888 942 040