Trong một số trường hợp, pháp luật bắt buộc giao dịch kinh tế phải có hợp đồng đi kèm. Tuy nhiên, trong bối cảnh giản lược hóa và đẩy nhanh thông tin với sự phát triển và mở rộng giao thương quốc tế, việc giao dịch giữa các bên đối tác ở xa, đối tác nước ngoài, nhiều trường hợp doanh nghiệp chỉ thực hiện làm đơn đặt hàng thay vì hợp đồng thương mại để giảm thiểu thời gian liên quan đến thủ tục hành chính.

Vậy thì đơn đặt hàng có được xem là hợp đồng kinh tế không? Trước hết chúng ta sẽ cần hiểu rõ các nội quy quy định về Hợp đồng:

Xác định bản chất của hợp đồng trước

Theo Bộ luật dân sự 91/2015/QH13: Hợp đồng là sự thỏa thuận giữa các bên về việc xác lập, thay đổi hoặc chấm dứt quyền, nghĩa vụ dân sự. Hợp đồng có thể có các nội dung sau đây:

a) Đối tượng của hợp đồng;

b) Số lượng, chất lượng;

c) Giá, phương thức thanh toán;

d) Thời hạn, địa điểm, phương thức thực hiện hợp đồng;

đ) Quyền, nghĩa vụ của các bên;

e) Trách nhiệm do vi phạm hợp đồng;

g) Phương thức giải quyết tranh chấp.

– Theo Khoản 2 Điều 27 Luật Thương mại 2005 quy định: “Mua bán hàng hóa quốc tế phải được thực hiện trên cơ sở hợp đồng bằng văn bản hoặc hình thức khác có giá trị pháp lý tương đương”

– Theo khoản 1 Điều 1 Thông tư 39/2015/TT-BTC ngày 25/03/2015 của Bộ Tài chính quy định: “1. Hợp đồng mua bán hàng hóa là thỏa thuận mua bán hàng hóa được xác lập bằng văn bản hoặc các hình thức có giá trị tương đương văn bản bao gồm: điện báo, telex, fax, thông điệp dữ liệu. Trong đó, người bán có nghĩa vụ giao hàng, chuyển quyền sở hữu hàng hóa cho người mua và nhận thanh toán; người mua có nghĩa vụ thanh toán cho người bán, nhận hàng và quyền sở hữu hàng hóa theo thỏa thuận; hàng hóa được chuyển từ người bán sang người mua, qua cửa khẩu, biên giới Việt Nam hoặc từ khu phi thuế quan vào thị trường nội địa hoặc từ thị trường nội địa vào khu phi thuế quan…”

Đơn đặt hàng có được xem là hợp đồng kinh tế không?

Như vậy, theo quan điểm của chúng tôi, đơn đặt hàng sẽ được xem là hợp đồng nếu đơn đặt hàng có đủ các thông tin nội dung mà hợp đồng yêu cầu như: đối tượng, giá cả, phương thức thanh toán, quyền và nghĩa vụ… và thỏa mãn các hình thức mà hợp đồng yêu cầu. Một số công văn hướng dẫn như sau:

Công văn số 1193/TCHQ- GSQL của Tổng cục Hải quan ngày 08/02/2014:

Do vậy, trường hợp doanh nghiệp nộp PO cho cơ quan hải quan thể hiện được các điều khoản của một bản hợp đồng mua bán hàng hóa (tên của bên bán, bên mua; tên hàng; số lượng; đơn giá; thời gian, điều kiện giao hàng được quy định theo Incoterms; điều kiện thanh toán…), đủ làm cơ sở cho cơ quan hải quan xác định được chính sách quản lý hàng hóa xuất nhập khẩu, chính sách thuế của hàng hóa thì cơ quan hải quan chấp nhận như một chứng từ tương đương hợp đồng để làm thủ tục hải quan.

Công văn số 1988 TCT/DNK của tổng cục thuế ngày 30/06/2004

Căn cứ các quy định nêu trên thì đơn đặt hàng qua fax cũng được coi là hợp đồng kinh tế đã ký kết bằng văn bản và được chấp nhận trong hồ sơ hoàn thuế kèm theo hợp đồng chính thức được lập đầy đủ theo quy định về hợp đồng kinh tế….

Theo giải trình của Công ty thì sự việc lập hoá đơn trước là do chi nhánh công ty nhận được đơn đặt hàng của khách hàng Trung Quốc qua fax. Căn cứ bản fax đó bộ phận kế toán lập hoá đơn GTGT, còn hợp đồng do bộ phận giao hàng lập, nội dung thể hiện trên bản fax (tên, địa chỉ, khách hàng, số lượng, chủng loại hàng hoá…) phù hợp với tờ khai xuất khẩu và hoá đơn GTGT đã xuất.

Căn cứ quy định về hợp đồng kinh tế nêu tại điểm 1 công văn này thì bản fax đơn đặt hàng của khách hàng nước ngoài được xác định là một loại hợp đồng kinh tế bằng văn bản. Như vậy thì thời điểm lập hoá đơn GTGT và hợp đồng kinh tế không mâu thuẫn.

Do chi nhánh xuất trình thêm bản hợp đồng mới không cùng ngày với bản fax đơn đặt hàng và sau ngày lập hoá đơn, vì vậy, đề nghị Cục thuế kiểm tra: Chi nhánh Công ty có đầy đủ điều kiện về thủ tục hồ sơ theo quy định đối với hàng hoá xuất khẩu, xác định tính đúng đắn của hồ sơ từ đơn đặt hàng, hợp đồng kinh tế, phương thức thanh toán, tên khách hàng thanh toán để quyết định việc hoàn thuế cho chi nhánh của Công ty TNHH SX HTD Bình Tiên theo chế độ.

Công văn số 4380/CT- TTHT của cục thuế TP HCM ngày 13/6/2012:

Căn cứ quy định nêu trên thì chỉ có đơn chào hàng, đơn đặt hàng (có thể qua email) xác nhận các thông tin mua bán quy định rõ ràng quyền và nghĩa vụ của các bên trong quan hệ kinh tế mua bán thì mới được xem là một hình thức của hợp đồng kinh tế. Vận đơn (Bill of loading) được xem là chứng từ liên quan đến việc thực hiện hợp đồng kinh tế nên vận đơn không được sử dụng để thay thế hợp đồng vận chuyển để được áp dụng thuế suất thuế GTGT 0% như quy định nêu trên.

Rủi ro khi sử dụng đơn đặt hàng thay hợp đồng kinh tế?

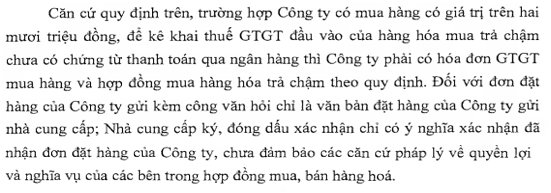

Tham khảo công văn số 5298/CT-TTHT từ chối chấp nhận đơn đặt hàng thay thế hợp đồng với nội dung như sau:

Tham khảo video sau:

Biên soạn: Nguyễn Hồng Tươi – Tư vấn viên

Bản tin này chỉ mang tính chất tham khảo, không phải ý kiến tư vấn cụ thể cho bất kì trường hợp nào.

Để biết thêm thông tin cụ thể, xin vui lòng liên hệ với các chuyên viên tư vấn.