Việc chuyển đổi sử dụng hóa đơn điện tử đang được rất nhiều doanh nghiệp quan tâm, tuy nhiên, hiện nay các quy định về thời điểm áp dụng hóa đơn điện tử trong các văn bản quy phạm pháp luật chưa thống nhất đã gây khó khăn cho doanh nghiệp. Vậy doanh nghiệp nên áp dụng chuyển đổi hóa đơn điện tử từ thời điểm nào để tránh các rủi ro, đặc biệt là rủi ro về thuế?

Cơ sở pháp lý

Theo quy định của tại khoản 2 điều 151 Luật Quản lý thuế số 38/2019/QH14 ngày 01/07/2020 quy định như sau:

“2. Quy định về hóa đơn, chứng từ điện tử của Luật này có hiệu lực thi hành từ ngày 01 tháng 7 năm 2022; khuyến khích cơ quan, tổ chức, cá nhân áp dụng về quy định của hóa đơn, chứng từ điện tử của Luật này trước ngày 01 tháng 07 năm 2022”.

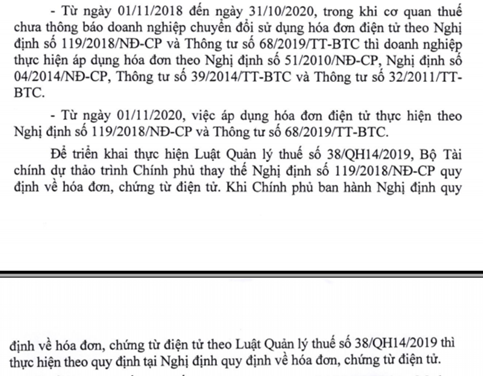

Tuy nhiên tại khoản 3 điều 26 thông tư số 68/2019/TT-BTC ngày 30/09/2019 của Bộ Tài chính hướng dẫn thực hiện một số Điều của nghị định 119/2018/NĐ-CP quy định:

“3. Từ ngày 01 tháng 11 năm 2020, các doanh nghiệp, tổ chức kinh tế, tổ chức khác, hộ, cá nhân kinh doanh phải thực hiện đăng ký áp dụng hóa đơn điện tử theo hướng dẫn tại Thông tư này”

Như vậy, theo quy định tại luật và thông tư đang chưa thống nhất về thời điểm áp dụng hóa đơn điện tử. Chính điều này cũng đã tạo ra nhiều quan điểm khác nhau.

Theo mốt số công văn hướng dẫn của cơ quan thuế, hiện tại có các hướng dẫn như sau:

- Áp dụng bắt buộc từ 1/11/2020 – Công văn số 2576/TCT-CS năm 2020:

- Áp dụng bắt buộc từ 1/7/2022 – Công văn số 2543/CT-TTHT của Cục Thuế Bắc Ninh:

- Chưa khẳng định sẽ áp dụng quy định nào – Công văn 2344/CT-TTHT của Cục Thuế tỉnh Bình Phước:

Quan điểm tư vấn

-

Về nguyên tắc

Khi quy định tại các văn bản quy phạm pháp luật chưa thống nhất thì đối chiếu khoản 2 điều 156 Luật ban hành văn bản quy phạm pháp luật số 80/2015/QH13 ngày 20/6/2015. Theo đó, trường hợp này sẽ áp dụng theo quy định của luật Quản lý thuế số 38/2019/QH14, nghĩa là thời hạn bắt buộc áp dụng các quy định mới về hóa đơn điện tử là 01/07/2022:

“2. Trong trường hợp các văn bản quy phạm pháp luật có quy định khác nhau về cùng một vấn đề thì áp dụng văn bản có hiệu lực pháp lý cao hơn”.

-

Về vận dụng

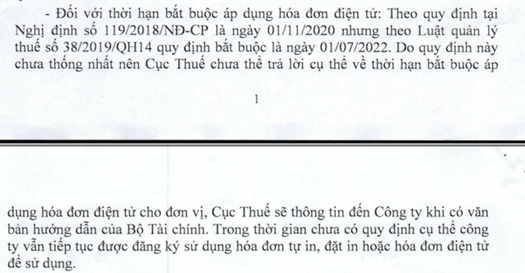

Thực tế các cơ quan thuế địa phương có thể có những hướng dẫn khác nhau về việc áp dụng hóa đơn điện tử, có thể áp dụng ngay từ 1/11/2020 phù hợp với điều kiện kinh tế, xã hội của địa phương, đặc biệt là khi trong năm 2020 dịch Covid đã ảnh hưởng rất lớn tới kinh tế xã hội. Do đó, doanh nghiệp nên theo dõi thông báo, hướng dẫn hoặc có thể gửi công văn hỏi cơ quan thuế địa phương.

Ngoài ra, doanh nghiệp nên chủ động chuyển đổi và áp dụng sớm hóa đơn điện tử do các tiện ích như: tiết kiệm chi phí sản xuất, thời gian cho doanh nghiệp, nhanh chóng trong việc lập, xuất,… hóa đơn, an toàn, bảo mật thông tin, ngăn chặn sử dụng trái phép hóa đơn….

Tham khảo video về vấn đề này

According to the provisions of law, specifically in Clause 2, Article 151 of the Law on Tax Administration No. 38/2019 / QH14 dated July 1, 2020, stipulates as follow:

“2. This Law’s provisions on electronic invoices and documents come into force from July 1, 2022; Agencies, organizations and individuals are encouraged to apply provisions on invoices and electronic documents of this Law before July 1, 2022”.

However, in Clause 3, Article 26 of Circular No. 68/2019 / TT-BTC dated September 30, 2019 of the Ministry of Finance guiding the implementation of a number of articles of Decree 119/2018 / ND-CP dated September 12, 2018 government regulations:

“3. From November 1, 2020, enterprises, economic organizations, other organizations, business households and individuals must register for the application of e-invoices under the guidance in this Circular”

Thus, we can refer to the provisions of Clause 2, Article 156 of the Law on Promulgation of Legal Documents No. 80/2015 / QH13 dated June 20, 2015, stipulating the application of legal documents:

“2. In case the legal documents have different provisions on the same issue, the higher legal document will apply”

Thus, when the provisions of the legal documents are not yet consistent, then compare Clause 2, Article 156 of the Law on Promulgation of Legal Documents No. 80/2015 / QH13 dated June 20, 2015, which applies. Legal documents: “2. In case the legal documents have different provisions on the same issue, the document with higher legal effect will apply ”. The comparison of this case will be applied according to the provisions of Law on Tax Administration No. 38/2019 / QH14, which means that the time limit for applying the new regulations on electronic invoices is July 1, 2022.

However, the local tax authorities may have different guidelines on the application of e-invoices in accordance with the local socio-economic conditions, especially when in 2020 the covid translation has been reported. greatly enjoy the socio-economic. Therefore, businesses should follow up on notices, instructions or can send official letters to the local tax authority.

Biên soạn: Lê Mạnh Chiến – Tư Vấn Viên

Bản tin này chỉ mang tính chất tham khảo, không phải ý kiến tư vấn cụ thể cho bất kì trường hợp nào.

Để biết thêm thông tin cụ thể, xin vui lòng liên hệ với các chuyên viên tư vấn.

Đăng kí để nhận bản tin từ Gonnapass