Bài viết tóm tắt chính sách thuế với các khoản chi phí phát sinh tại doanh nghiệp để người nước ngoài đủ điều kiện làm việc tại Việt Nam, bao gồm chi phí làm giấy phép lao động, visa (thị thực), thẻ tạm trú…

| Thảo luận Topic tại: https://www.facebook.com/groups/congvanketoan/ |

Về thuế thu nhập doanh nghiệp

Trường hợp Công ty ký hợp đồng lao động thuê người nước ngoài làm việc tại Công ty nếu có phát sinh các khoản chi làm giấy phép lao động, thẻ tạm trú cho người nước ngoài thì về nguyên tắc các chi phí này là chi phí được trừ nếu

- + Hợp đồng lao động, thỏa ước lao động tập thể, quy chế tài chính có thỏa thuận Công ty chịu trách nhiệm chi các khoản này

- + Khoản chi phí khi chi có đầy đủ hóa đơn chứng từ hợp pháp ghi tên, địa chỉ, mã số thuế Công ty

Về thuế thu nhập cá nhân

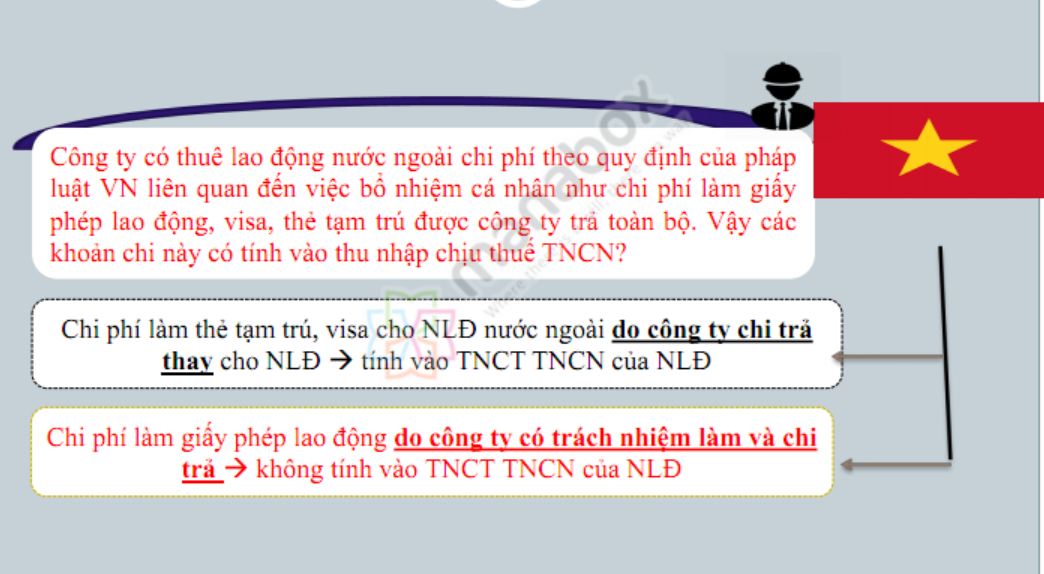

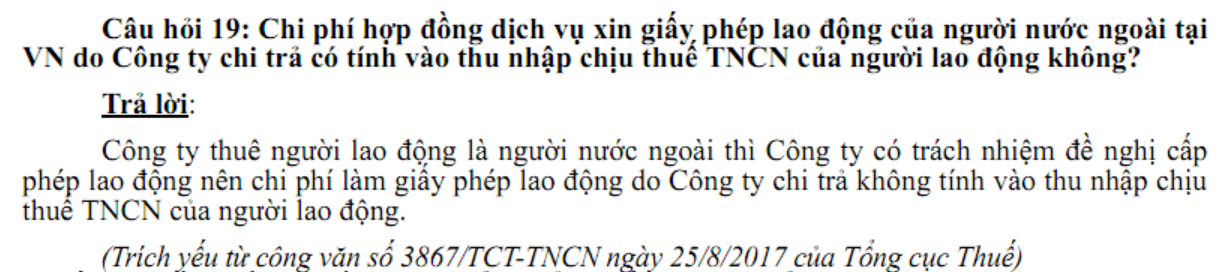

1. Chi phí làm giấy phép lao động và các dịch vụ tư vấn làm giấy phép lao động

Tham khảo Công văn 3867/TCT-TNCN và trích dẫn dưới đây

Trường hợp công ty thuê người lao động là người nước ngoài thì công ty có trách nhiệm đề nghị cấp giấy phép lao động nên chi phí làm giấy phép lao động do công ty chi trả không tính vào thu nhập chịu thuế TNCN của người lao động.

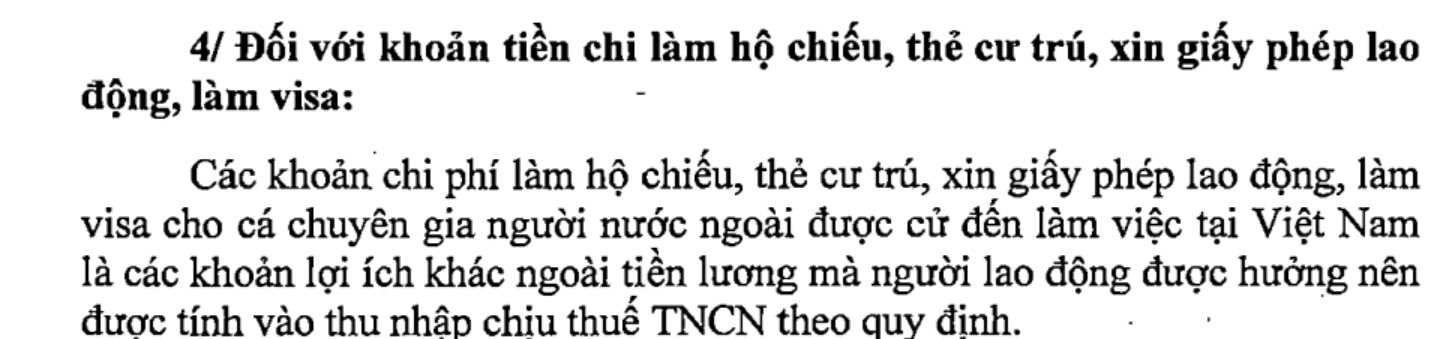

2. Chi phí làm visa thị thực, thẻ tạm trú

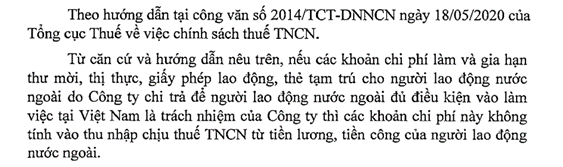

Hiện nay, xét về thực tế quan điểm của một số cơ quan thuế, các chi phí làm thẻ tạm trú, thị thực (visa) cho người lao động nước ngoài do người sử dụng chi trả được coi là một khoản lợi ích khác do người sử dụng lao động trả mà người nộp thuế được hưởng nên phải tính vào thu nhập chịu thuế thu nhập cá nhân. Đây cũng là quan điểm được đề cập tại công văn 3867/TCT-TNCN, 3545/TCT-TNCN của Tổng Cục thuế. Tuy nhiên, ngày 18/5/2020, Tổng cục thuế đã đưa thêm quan điểm xuất phát từ tham chiếu tới Luật Xuất nhập cảnh theo công văn 2014/TCT-DNNCN:

1, Trường hợp các khoản chi phí làm và gia hạn thẻ tạm trú, thị thực cho người lao động nước ngoài do người sử dụng lao động chi trả để người lao động nước ngoài đủ điều kiện vào làm việc tại các tổ chức tại Việt Nam là trách nhiệm của người sử dụng lao động thì các khoản chi phí này không tính vào thu nhập chịu thuế thu nhập cá nhân.

(Căn cứ theo Khoản 16a Điều 8, khoản 1 điều 16 và khoản 2b Điều 36 và khoản 2b điều 37 văn bản hợp nhất số 27/VBHN-VPQH Luật nhập cảnh, xuất cảnh, quá cảnh, cư trú của người nước ngoài, người lao động nước ngoài sang Việt Nam làm việc theo diện phái cử, bổ nhiệm chức vụ quản lý thuộc diện áp dụng quy định về giấy phép lao động, người lao động nước ngoài khi nhập cảnh cần phải thông qua cơ quan, tổ chức, cá nhân mời, bảo lãnh làm thủ tục tại cơ quan quản lý xuất nhập cảnh và khi đăng ký tạm trú thì cơ quan, tổ chức, cá nhân mời, bảo lãnh trực tiếp nộp hồ sơ đề nghị cấp thẻ tạm trú)

2, Các trường hợp doanh nghiệp chi khoản này không phải là trách nhiệm của người sử dụng lao động mà là lợi ích khác của người lao động thì phải chịu thuế TNCN.

Ngoài ra, trường hợp khoản chi phí làm thị thực cho người lao động đi công tác nước ngoài theo yêu cầu của công việc là công tác phí theo đúng quy chế tài chính hoặc quy chế nội bộ của tổ chức và theo quy định tại tiết đ.4, điểm đ, khoản 2, Điều 2 Thông tư số 111/2013/TT-BTC ngày 15/8/2013 thì không tính vào thu nhập chịu thuế thu nhập cá nhân của người lao động. Phần chi công tác phí vượt mức quy định được tính vào thu nhập chịu thuế thu nhập cá nhân của người lao động.

Vì vậy, trường hợp doanh nghiệp áp dụng quan điểm không tính thuế TNCN với khoản phí làm visa và thẻ tạm trú cần đảm bảo một số điều kiện sau

1, Xác định đây không phải là lợi ích của người lao động mà là các khoản chi phí kinh doanh phục vụ quá trình hoạt động của doanh nghiệp

2, Có quy chế, quy định rõ ràng về nghĩa vụ gánh chịu trách nhiệm chi phí này là của doanh nghiệp trong hợp đồng lao động

Tham khảo công văn số 2014/TCT-DNNCN của Tổng cục thuế ngày 18/5/2020:

– Trường hợp các khoản chi phí làm và gia hạn thẻ tạm trú, thị thực cho người lao động nước ngoài do người sử dụng lao động chi trả để người lao động nước ngoài đủ điều kiện vào làm việc tại các tổ chức tại Việt Nam là trách nhiệm của người sử dụng lao động thì các khoản chi phí này không tính vào thu nhập chịu thuế thu nhập cá nhân từ tiền lương, tiền công của người lao động nước ngoài.

– Trường hợp khoản chi phí làm thị thực cho người lao động làm việc tại các tổ chức tại Việt Nam đi công tác nước ngoài theo yêu cầu của công việc là công tác phí theo đúng quy chế tài chính hoặc quy chế nội bộ của tổ chức và theo quy định tại tiết đ.4, điểm đ, khoản 2, Điều 2 Thông tư số 111/2013/TT-BTC ngày 15/8/2013 của Bộ Tài chính thì không tính vào thu nhập chịu thuế thu nhập cá nhân của người lao động. Phần chi công tác phí vượt mức quy định được tính vào thu nhập chịu thuế thu nhập cá nhân của người lao động.

– Trường hợp các khoản chi phí làm thẻ tạm trú, thị thực cho người lao động nước ngoài do công ty chi trả thay cho người lao động là lợi ích được hưởng của người lao động thì các khoản này tính vào thu nhập chịu thuế thu nhập cá nhân từ tiền lương, tiền công của người lao động nước ngoài.

3. Chi phí làm hộ chiếu

Khoản chi này không có hướng dẫn cụ thể, chúng tôi trích dẫn ý kiến công văn 2536/CT-TTHT để xác định khoản này là lợi ích mà người lao động được hưởng và phải chịu thuế TNCN

Tham khảo video về vấn đề này:

Currently, considering the practical point of view of some tax authorities, the costs of obtaining temporary residence cards, visas for foreign workers paid by users are considered as another benefit because Paying the taxpayer’s benefits should be included in taxable personal income. This is also the viewpoint mentioned in Official Letter 3867 / TCT-TNCN of the General Department of Taxation.

However, on May 18, 2020, the General Department of Taxation added the point of view derived from the reference to the Immigration Law according to official dispatch 2014 / TCT-DNNCN:

- Where the expenses for making and extending temporary residence cards or visas for foreign workers are paid by the employers so that the foreign workers are eligible to work at organizations in Vietnam As the responsibility of the employer, these expenses are not included in the income subject to personal income tax.

(Pursuant to Clause 16a Article 8, Clause 1 Article 16 and Clause 2b Article 36 and Clause 2b Article 37 of the consolidated document No. 27 / VBHN-VPQH Law on entry, exit, transit, and residence of foreigners, Foreign workers coming to Vietnam to work on the basis of dispatching or appointing a managerial position subject to the application of provisions on work permits, foreign workers when entering Vietnam need to go through agencies or organizations. The inviting or guaranteeing individual shall carry out procedures at the immigration authority and upon temporary residence registration, the inviting or guaranteeing agency, organization or individual shall directly submit the application for temporary residence card)

This is also the point of view in Official Letter No. 2623 / CT-TTHT dated September 7, 2020:

‘2. In cases where the enterprise’s expenses are not the responsibility of the employer but other benefits of the employee, they are subject to PIT.

In addition, the case that the visa fee for the employee traveling abroad as required by the job is a per diem in accordance with the financial regulations or internal regulations of the organization and as specified in dd.4, Point dd, Clause 2, Article 2 of Circular No. 111/2013 / TT-BTC dated August 15, 2013 are not included in the employee’s taxable income. Expenses for travel expenses in excess of the prescribed level are included in the employee’s personal income taxable income.

Therefore, in case businesses apply the view of not calculating PIT with visa fees and temporary residence card, there are some conditions below.

- Determine that these are not benefits of employees but business expenses serving the operation of the enterprise.

There are clear regulations and regulations on the company’s responsibility to bear these costs in the labor contract.

Refer to Official Letter No. 2014 / TCT-DNNCN of the General Department of Taxation dated August 11, 2020:

Biên soạn: Trần Thị Thanh Thảo – Tư Vấn Viên

Bản tin này chỉ mang tính chất tham khảo, không phải ý kiến tư vấn cụ thể cho bất kì trường hợp nào.