Nghị định 125/2020 về việc quy định xử phạt vi phạm hành chính có hiệu lực từ ngày 05/12/2020. Tuy nhiên việc áp dụng xử phạt với các vi phạm xảy ra trước ngày 5/12/2020 nhưng phát hiện sau ngày này sẽ áp dụng theo nghị định nào và mức phạt là bao nhiêu vẫn còn vướng mắc. Bài viết tóm tắt hướng dẫn của Tổng Cục Thuế

Tiếp theo tin bài https://gonnapass.com/nhung-thay-doi-quan-trong-cua-quy-dinh-ve-xu-phat-thue/, về cơ bản, các hành vi vi phạm hành chính về thuế, hình thức xử phạt và biện pháp khắc phục hậu quả tại nghị định 125/2020/NĐ-CP được xây dựng trên cơ sở kế thừa và sửa đổi các quy định tại Nghị định 129/2013/NĐ-CP.

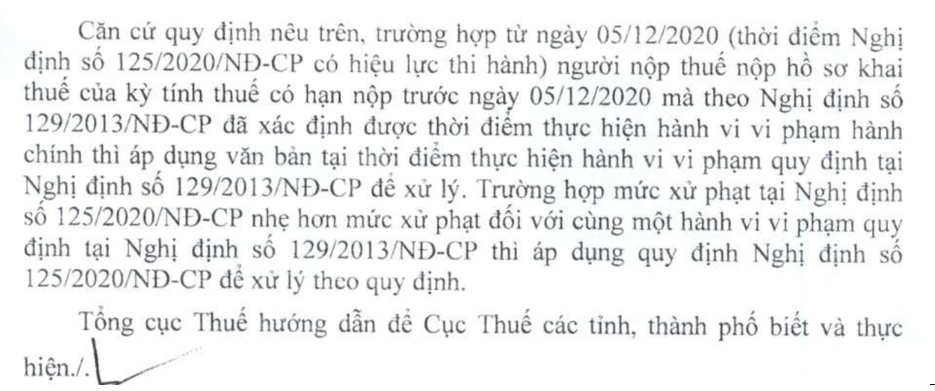

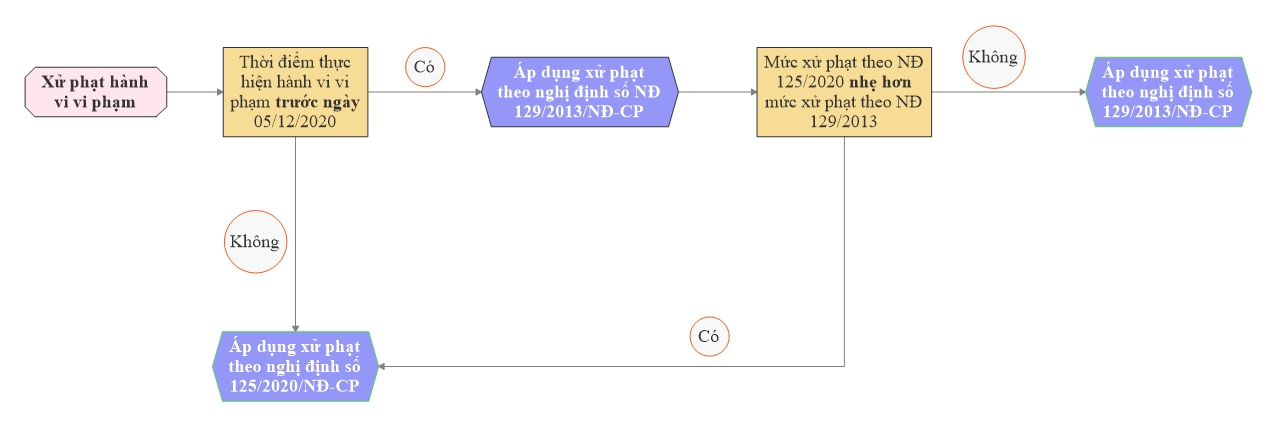

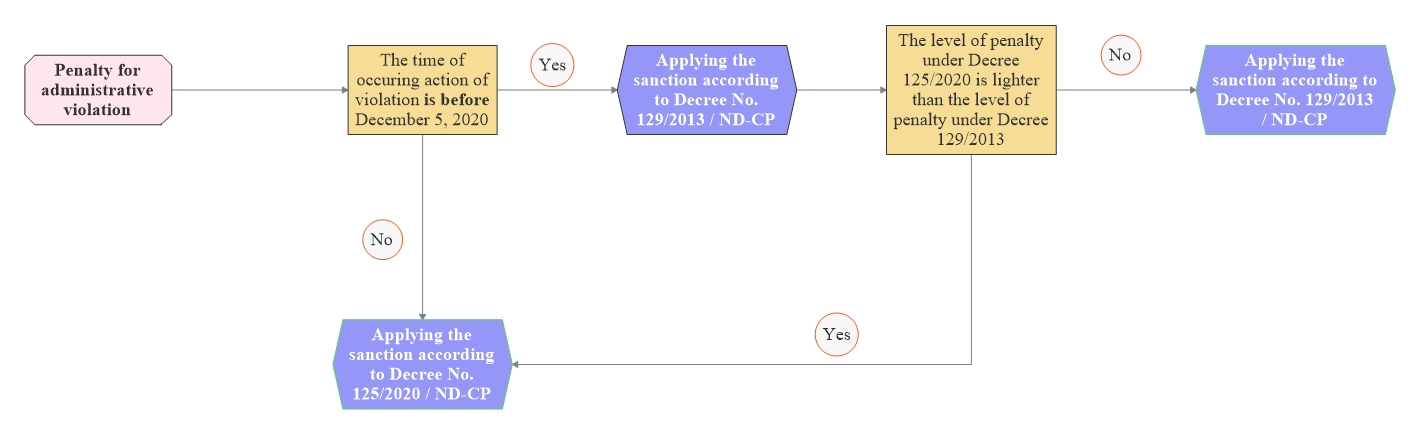

Trong giai đoạn chuyển tiếp, việc xử phạt những hành vi vi phạm thực hiện trước thời điểm nghị định 125/2020/NĐ-CP có hiệu lực (5/12/2020) được thực hiện như sau: Nguyên tắc áp dụng mức xử phạt: Với cùng hành vi vi phạm sẽ áp dụng mức phạt nhẹ hơn giữa nghị định 125/2020/ND-CP và nghị định 129/2013/ND-CP.

Công văn số 761/TCT-PS hướng dẫn các cục thuế việc thực hiện áp dụng chuyển tiếp giữa 2 nghị định 129/2013/ND-CP và nghị định 125/2020/ND-CP:

Sơ đồ tiếng Anh

Cơ sở Luật: Trích dẫn Luật

Luật ban hành văn bản quy phạm pháp luật 2015:

Điều 156. Áp dụng văn bản quy phạm pháp luật

Văn bản quy phạm pháp luật được áp dụng từ thời điểm bắt đầu có hiệu lực. Văn bản quy phạm pháp luật được áp dụng đối với hành vi xảy ra tại thời điểm mà văn bản đó đang có hiệu lực. Trong trường hợp quy định của văn bản quy phạm pháp luật có hiệu lực trở về trước thì áp dụng theo quy định đó.

Điều 152. Hiệu lực trở về trước của văn bản quy phạm pháp luật:

Không được quy định hiệu lực trở về trước đối với các trường hợp sau đây:

a) Quy định trách nhiệm pháp lý mới đối với hành vi mà vào thời điểm thực hiện hành vi đó pháp luật không quy định trách nhiệm pháp lý;

b) Quy định trách nhiệm pháp lý nặng hơn.

Nghị định số 125/2020/NĐ-CP

Điều 45. Điều khoản chuyển tiếp

Áp dụng quy định tại Chương XV Luật số 38/2019/QH14 ngày 13 tháng 6 năm 2019; Nghị định số 129/2013/NĐ-CP ngày 16 tháng 10 năm 2013 của Chính phủ quy định về xử phạt vi phạm hành chính về thuế và cưỡng chế thi hành quyết định hành chính thuế; Nghị định số 109/2013/NĐ-CP ngày 24 tháng 9 năm 2013 của Chính phủ quy định xử phạt vi phạm hành chính trong lĩnh vực quản lý giá, phí, lệ phí, hóa đơn và Nghị định số 49/2016/NĐ-CP ngày 27 tháng 5 năm 2016 của Chính phủ sửa đổi, bổ sung một số điều của Nghị định số 109/2013/NĐ-CP đối với hành vi vi phạm hành chính về thuế, hóa đơn xảy ra từ ngày 01 tháng 7 năm 2020 đến trước ngày Nghị định này có hiệu lực.

Trường hợp hành vi vi phạm hành chính về thuế, hóa đơn thực hiện trước ngày Nghị định này có hiệu lực nhưng hành vi vi phạm đó kết thúc kể từ khi Nghị định này có hiệu lực thì áp dụng quy định tại văn bản quy phạm pháp luật về xử phạt vi phạm hành chính về thuế, hóa đơn có hiệu lực tại thời điểm thực hiện hành vi vi phạm đó.

2. Các quy định về xử phạt tại Chương I, II, III Nghị định này, quy định về hoãn, miễn thi hành quyết định xử phạt có lợi cho cá nhân, tổ chức vi phạm hành chính về thuế, hóa đơn được áp dụng đối với hành vi xảy ra trước ngày Nghị định này có hiệu lực thi hành mà sau đó mới bị phát hiện hoặc đang xem xét, giải quyết.

Biên soạn: Nguyễn Minh Thu – Tư vấn viên

Bản tin này chỉ mang tính chất tham khảo, không phải ý kiến tư vấn cụ thể cho bất kì trường hợp nào.

Đăng kí để nhận bản tin từ Gonnapass