Việc bán hàng thấp hơn giá vốn dẫn tới âm về lợi nhuận gộp và có thể dẫn tới nhiều rủi ro thuế khác nhau. Theo quy định của pháp luật dân sự, pháp luật thương mại thì giá bán hàng hóa là do các bên thỏa thuận trừ một số trường hợp cần phải niêm yết về giá bán. Nếu như vậy, liệu cơ quan thuế có chấp nhận việc doanh nghiệp bán hàng với giá thấp hơn so với mức giá thị trường không? Bài viết xin tóm tắt một số thông tin để độc giả nắm được

| Thảo luận Topic tại: https://www.facebook.com/groups/congvanketoan/ |

Nguyên nhân do bán hàng thấp hơn giá vốn

Thông thường nguyên nhân do

- >> Thanh lý hàng hóa đã lỗi thời, tồn kho chậm luân chuyển, hàng hóa thuộc hàng dễ hết hạn sử dụng với giá thấp hơn giá bán kế hoạch

- >> Khuyến mại, giảm giá…

- >> Do nhiều yếu tố dẫn tới giá thành sản xuất tăng đột biến cao hơn giá bán

- >> Doanh nghiệp chủ động bán lỗ vì các mục đích chuyển giá, tối ưu thuế…

Xem thêm các chất vấn của cơ quan thuế khi thanh tra giá bán giá vốn: https://manaboxvietnam.com/10-chat-van-co-quan-thue-thuong-yeu-cau-giai-trinh-ve-gia-ban-gia-von/

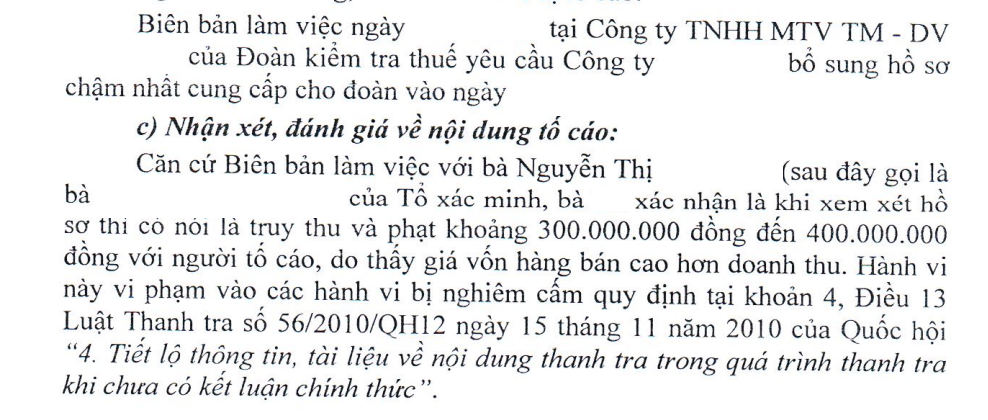

(Trích nội dung biên bản làm việc với đoàn thanh tra)

Rủi ro khi bán hàng thấp hơn giá vốn

(Trích biên bản kiểm tra thuế – Rủi ro khi giá bán thấp hơn giá thành)

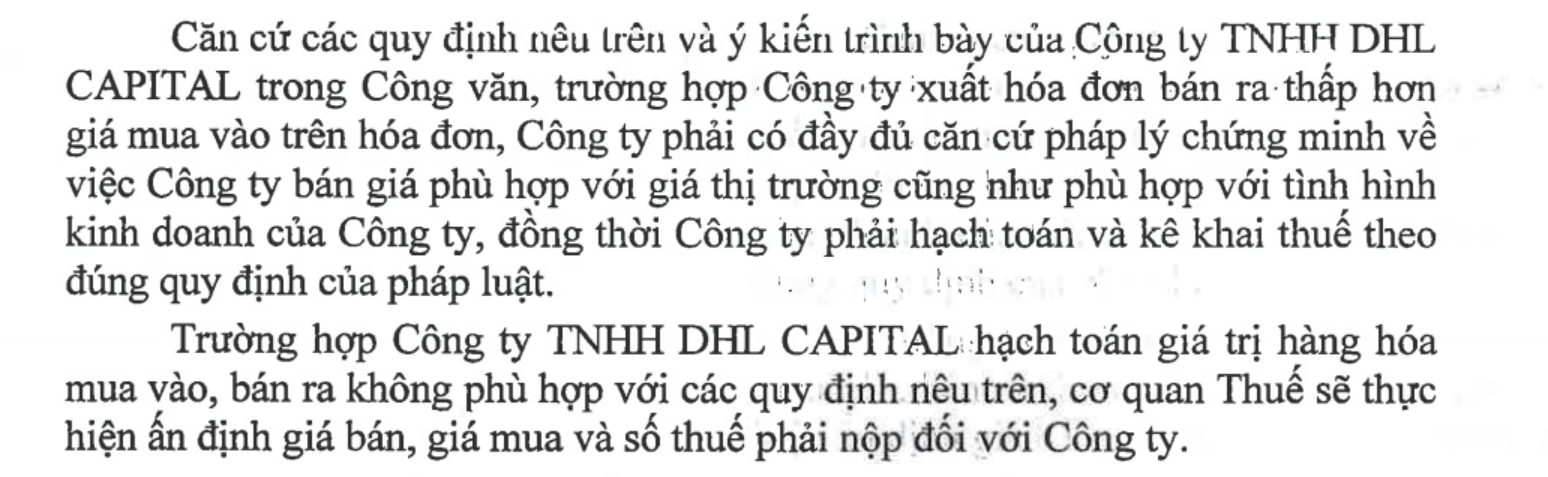

Hầu hết theo các công văn trả lời hiện nay, trường hợp bán hàng thấp hơn giá vốn thì cơ quan thuế sẽ

>> Kiểm tra hàng hóa mua vào, bán ra tại Công ty, đặc biệt đối chiếu giá bán và các công thức xây dựng giá bán và tương quan giữa giá bán với giá gốc (giá vốn, giá thành)

>> Nếu thấy hạch toán giá trị hàng hóa mua vào, bán ra không theo giá thực tế thanh toán phù hợp với thị trường thì cơ quan thuế được quyền ấn định yếu tố liên quan đến việc xác định số thuế phải nộp theo quy định.

Phương án giải trình

Có nhiều phương án giải trình khác nhau nhưng doanh nghiệp cần lưu ý phương án giải thích

>> Phương án cần xuất phát từ yếu tố ảnh hưởng khách quan trước khi tính tới yếu tố chủ quan

>> Giải trình cần có hồ sơ đi kèm, hồ sơ càng rõ ràng thì khả năng giải thích càng cao hơn

>> Với các sản phẩm có nguồn tham chiếu giá bán tương đương, hồ sơ về các nguồn thông tin giá bán có thể đính kèm tài liệu giải trình…

Ví dụ, trong trường hợp doanh nghiệp muốn giảm giá hàng bán với mục đích thanh lý hàng tồn kho do kém chất lượng, không đúng chủng loại,… hoặc thực hiện chương trình khuyến mại thì doanh nghiệp cần thực hiện thủ tục khuyến mại…

Trường hợp thực tế

Trích biên bản của khách hàng: Giá bán hàng thấp hơn giá vốn dẫn tới bị lỗ?

Yêu cầu của đoàn kiểm tra: Giải trình lí do tỷ suất lãi âm với các mã hàng, đối tượng và “dọa” ấn định lại giá bán/giá vốn & thuế cho những mã có lãi gộp âm

Kỹ thuật khảo sát tổng quan

+ Kiểm tra chỉ tiêu lãi gộp âm trên báo cáo kết quả kinh doanh

+ Kiểm tra báo cáo lãi lỗ theo một số trường dữ liệu: Mã vật tư hàng hóa, Mã khách hàng, Theo đơn hàng, theo hóa đơn, theo công trình, vụ việc… để nhận diện tỷ suất lãi gộp trung bình và các đối tượng tạo ra lỗ gộp

+ Doanh thu tài chính (Lãi cho vay) thấp hơn chi phí tài chính (Chi phí lãi vay)

+ Lợi nhuận khác âm do thu nhập khác thấp hơn chi phí khác (Nếu tỷ trọng lớn)

Gợi ý giải trình

Thực tế thì không có quy định nào bắt buộc doanh nghiệp bán “phải” có lãi, kể cả theo quy định của Luật giá Việt Nam số 11/2012/QH13 – Điều 11. Quyền của tổ chức, cá nhân sản xuất, kinh doanh:

“…1. Tự định giá hàng hóa, dịch vụ do mình sản xuất, kinh doanh, trừ hàng hóa, dịch vụ thuộc Danh mục hàng hóa, dịch vụ do Nhà nước định giá…”

Theo nguyên tắc ấn định thuế, đoàn kiểm tra có trách nhiệm đưa ra bằng chứng chứng minh giá bán của doanh nghiệp không phù hợp với giá thị trường. Việc này khác với việc đoàn kiểm tra yêu cầu doanh nghiệp chứng minh giá bán của mình là phù hợp với thị trường (Trách nhiệm chứng minh thuộc về cơ quan thuế)

Cần giải trình cụ thể lí do vì sao giá bán của một số mã hàng thấp do khuyến mại, giảm giá hay do không còn phù hợp với thị hiếu, giảm chất lượng…

Thật tế đây là một biểu hiện hoán dụ chung cho tình huống bán tài sản mà bị lỗ ngay từ khâu hoạch định giá bán và chẳng cần hiểu biết về tài chính thì chúng ta cũng tự thấy các doanh nghiệp không phải tổ chức từ thiện để bán hàng thấp hơn giá nhập. Tình huống này trở nên nghiêm trọng hơn khi với các doanh nghiệp FDI thường có bên liên kết, giao dịch bán hàng lỗ dễ bị “soi” là biểu hiện của hành vi chuyển giá.

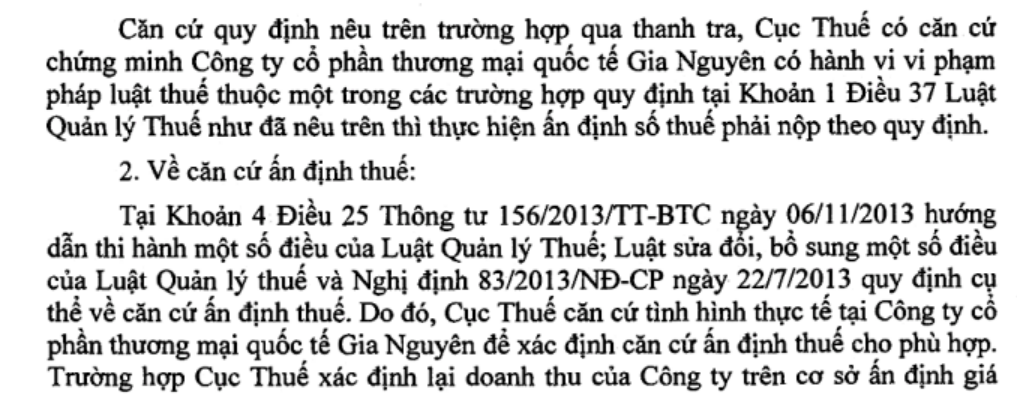

Trích nguyên tắc ấn định thuế:

3. Người nộp thuế bị ấn định từng yếu tố liên quan đến việc xác định số tiền thuế phải nộp khi thuộc một trong các trường hợp sau đây:

a) Qua kiểm tra hồ sơ khai thuế, cơ quan thuế có căn cứ cho rằng người nộp thuế khai chưa đầy đủ hoặc chưa chính xác các yếu tố làm cơ sở xác định số tiền thuế phải nộp, đã yêu cầu người nộp thuế khai bổ sung nhưng người nộp thuế không khai bổ sung theo yêu cầu của cơ quan thuế;

b) Qua kiểm tra sổ kế toán, hóa đơn, chứng từ liên quan đến việc xác định số tiền thuế phải nộp, cơ quan thuế có cơ sở chứng minh người nộp thuế hạch toán không chính xác, không trung thực các yếu tố liên quan đến việc xác định số tiền thuế phải nộp;

c) Hạch toán giá bán hàng hóa, dịch vụ không đúng với giá thực tế thanh toán làm giảm doanh thu tính thuế hoặc hạch toán giá mua hàng hóa, nguyên vật liệu phục vụ cho sản xuất, kinh doanh không theo giá thực tế thanh toán phù hợp với thị trường làm tăng chi phí, tăng thuế giá trị gia tăng được khấu trừ, giảm nghĩa vụ thuế phải nộp;

d) Người nộp thuế nộp hồ sơ khai thuế nhưng không xác định được các yếu tố làm cơ sở xác định căn cứ tính thuế hoặc có xác định được các yếu tố làm cơ sở xác định căn cứ tính thuế nhưng không tự tính được số tiền thuế phải nộp.

Căn cứ pháp lý

Điều 14. Trường hợp ấn định thuế

Người nộp thuế bị cơ quan thuế ấn định số tiền thuế phải nộp trong các trường hợp sau:

1. Không đăng ký thuế theo quy định tại Điều 33 Luật Quản lý thuế.

2. Không khai thuế hoặc kê khai thuế không đầy đủ, trung thực, chính xác theo quy định tại Điều 42 Luật Quản lý thuế.

3. Không nộp bổ sung hồ sơ thuế theo yêu cầu của cơ quan quản lý thuế hoặc đã bổ sung hồ sơ thuế nhưng không đầy đủ, trung thực, chính xác các căn cứ tính thuế để xác định số thuế phải nộp.

4. Không phản ánh hoặc phản ánh không đầy đủ, trung thực, chính xác số liệu trên sổ kế toán để xác định nghĩa vụ thuế.

5. Không xuất trình sổ kế toán, hóa đơn, chứng từ và các tài liệu cần thiết liên quan đến việc xác định các yếu tố làm căn cứ tính thuế; xác định số tiền thuế phải nộp trong thời hạn quy định hoặc khi đã hết thời hạn kiểm tra thuế, thanh tra thuế tại trụ sở của người nộp thuế.

6. Không chấp hành quyết định kiểm tra thuế trong thời hạn 10 ngày làm việc kể từ ngày ký quyết định, trừ trường hợp được hoãn thời gian kiểm tra theo quy định.

7. Không chấp hành quyết định thanh tra thuế trong thời hạn 15 ngày kể từ ngày ký quyết định, trừ trường hợp được hoãn thời gian thanh tra theo quy định.

8. Mua, bán, trao đổi và hạch toán giá trị hàng hóa, dịch vụ không theo giá trị giao dịch thông thường trên thị trường.

9. Mua, trao đổi hàng hóa, dịch vụ sử dụng hóa đơn không hợp pháp, sử dụng không hợp pháp hóa đơn mà hàng hóa, dịch vụ là có thật theo xác định của cơ quan có chức năng điều tra, thanh tra, kiểm tra và đã được kê khai doanh thu, chi phí tính thuế.

10. Có dấu hiệu bỏ trốn hoặc phát tán tài sản để không thực hiện nghĩa vụ thuế.

11. Thực hiện các giao dịch không đúng với bản chất kinh tế, không đúng thực tế phát sinh nhằm mục đích giảm nghĩa vụ thuế của người nộp thuế.

12. Không tuân thủ quy định về nghĩa vụ kê khai, xác định giá giao dịch liên kết hoặc không cung cấp thông tin theo quy định về quản lý thuế đối với doanh nghiệp có phát sinh giao dịch liên kết.

Điều 15. Căn cứ ấn định thuế

1. Người nộp thuế bị ấn định từng yếu tố liên quan đến việc xác định số tiền thuế phải nộp

a) Tổ chức, cá nhân bị ấn định từng yếu tố liên quan đến việc xác định số tiền thuế phải nộp khi thuộc một trong các trường hợp sau đây:

a.1) Qua kiểm tra hồ sơ khai thuế, cơ quan thuế có căn cứ cho rằng người nộp thuế khai chưa đầy đủ hoặc chưa chính xác các yếu tố làm cơ sở xác định số tiền thuế phải nộp, đã yêu cầu người nộp thuế khai bổ sung nhưng người nộp thuế không khai bổ sung hoặc khai bổ sung không chính xác, trung thực theo yêu cầu của cơ quan thuế.

a.2) Qua kiểm tra sổ kế toán, hóa đơn, chứng từ liên quan đến việc xác định số tiền thuế phải nộp của người nộp thuế hoặc qua kiểm tra, đối chiếu, xác minh, sổ kế toán, hóa đơn, chứng từ của tổ chức, cá nhân có liên quan, cơ quan thuế có cơ sở chứng minh người nộp thuế hạch toán không chính xác, không trung thực các yếu tố liên quan đến việc xác định số tiền thuế phải nộp.

a.3) Hạch toán giá bán hàng hóa, dịch vụ không đúng với giá thực tế thanh toán làm giảm doanh thu tính thuế hoặc hạch toán giá mua hàng hóa, nguyên vật liệu phục vụ cho sản xuất, kinh doanh không theo giá thực tế thanh toán phù hợp với thị trường làm tăng chi phí, tăng thuế giá trị gia tăng được khấu trừ, giảm nghĩa vụ thuế phải nộp.

a.4) Người nộp thuế nộp hồ sơ khai thuế nhưng không xác định được các yếu tố làm cơ sở xác định căn cứ tính thuế hoặc có xác định được các yếu tố làm cơ sở xác định căn cứ tính thuế nhưng không tự tính được số tiền thuế phải nộp.

a.5) Thuộc một trong các trường hợp quy định tại khoản 10, 11, 12 Điều 14 Nghị định này.

b) Căn cứ ấn định thuế

b.1) Đối với người nộp thuế là tổ chức

Căn cứ cơ sở dữ liệu của cơ quan quản lý thuế và cơ sở dữ liệu thương mại; tài liệu và kết quả kiểm tra, thanh tra còn hiệu lực; kết quả xác minh; số tiền thuế phải nộp bình quân tối thiểu của 03 cơ sở kinh doanh cùng mặt hàng, ngành, nghề, quy mô tại địa phương; trường hợp tại địa phương, cơ sở kinh doanh không có hoặc có nhưng không đủ thông tin về mặt hàng, ngành, nghề, quy mô cơ sở kinh doanh thì lấy thông tin của cơ sở kinh doanh tại địa phương khác để thực hiện ấn định theo từng yếu tố.

b.2) Đối với cá nhân chuyển nhượng, nhận thừa kế, quà tặng là bất động sản

Cơ quan thuế ấn định giá tính thuế trong trường hợp xác định được cá nhân kê khai, nộp thuế với giá tính thuế thấp hơn so với giá giao dịch thông thường trên thị trường. Giá tính thuế do cơ quan thuế ấn định phải đảm bảo phù hợp với giá giao dịch thông thường trên thị trường nhưng không thấp hơn giá do Ủy ban nhân dân tỉnh, thành phố quy định tại thời điểm xác định giá tính thuế.

c) Trên cơ sở từng yếu tố bị ấn định, cơ quan thuế xác định số thuế phải nộp theo quy định của pháp luật thuế hiện hành.

2. Người nộp thuế bị ấn định số tiền thuế phải nộp theo tỷ lệ trên doanh thu theo quy định của pháp luật, như sau:

a) Tổ chức nộp thuế giá trị gia tăng theo phương pháp trực tiếp, cá nhân kinh doanh nộp thuế theo phương pháp kê khai bị ấn định số tiền thuế phải nộp theo tỷ lệ trên doanh thu khi thuộc một trong các trường hợp quy định tại khoản 1, 2, 3, 4, 5, 6, 7, 8, 9, 10 và 11 Điều 14 Nghị định này.

b) Căn cứ ấn định thuế

Căn cứ cơ sở dữ liệu của cơ quan quản lý thuế và cơ sở dữ liệu thương mại; tài liệu và kết quả kiểm tra, thanh tra còn hiệu lực; kết quả xác minh; doanh thu tối thiểu của 03 cơ sở kinh doanh cùng mặt hàng, ngành, nghề, quy mô tại địa phương; trường hợp tại địa phương, cơ sở kinh doanh không có hoặc có nhưng không đủ thông tin về mặt hàng, ngành, nghề, quy mô cơ sở kinh doanh thì lấy thông tin của cơ sở kinh doanh tại địa phương khác có cùng điều kiện tự nhiên và phát triển kinh tế để thực hiện ấn định doanh thu tính thuế.

c) Trên cơ sở doanh thu đã ấn định, cơ quan thuế xác định số thuế phải nộp theo quy định của pháp luật thuế hiện hành.

Biên soạn: Nguyễn Việt Anh – COO Chief Operating Officer; Dương Bình Minh – Tư vấn viên

Bản tin này chỉ mang tính chất tham khảo, không phải ý kiến tư vấn cụ thể cho bất kì trường hợp nào.

Để biết thêm thông tin cụ thể hoặc cần tư vấn về dịch vụ kế toán, xin vui lòng liên hệ với các chuyên viên tư vấn.

Tham khảo dịch vụ Tax health check của Manabox Việt Nam

Liên hệ tư vấn dịch vụ Kế toán – Thuế – Đào tạo: Ms Huyền – 094 719 2091