Theo pháp luật về Thuế tại Việt Nam, cá nhân cho thuê nhà được xác định là có hoạt động kinh doanh từ cho thuê tài sản. Hoạt động kinh doanh từ cho thuê tài sản này có phải nộp thuế hay không sẽ được xác định căn cứ vào tình trạng cư trú của cá nhân tại Việt Nam và nơi có nhà cho thuê của tài sản đó. Việc xác định đối tượng nộp thuế, các loại thuế phải nộp và thủ tục kê khai đối với trường hợp một cá nhân (bao gồm cả người nước ngoài và người Việt Nam) là cá nhân cho thuê nhà ở nước ngoài và cá nhân cư trú và không cư trú có nhà cho thuê ở Việt Nam được tóm tắt theo bảng dưới đây:

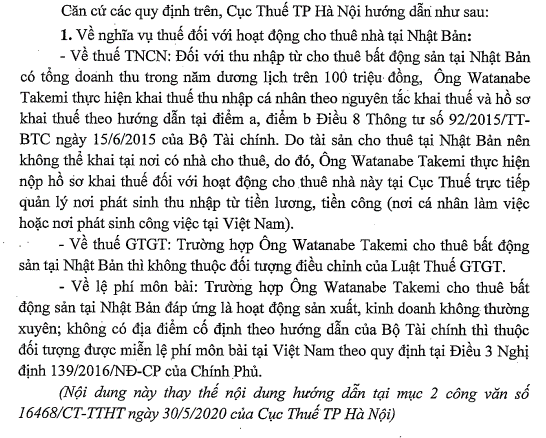

Các trường hợp các nhân cho thuê nhà được xác định là có hoạt động kinh doanh từ cho thuê tài sản theo pháp luật thuế tại Việt Nam

| Các loại thuế, phí | Cá nhân cư trú

có nhà cho thuê ở nước ngoài |

Cá nhân cư trú và không cư trú

có nhà cho thuê ở Việt Nam |

Thuế GTGT |

Không chịu thuế GTGT tại Việt Nam | |

Thuế TNCN |

Phải kê khai, nộp thuế TNCN từ cho thuê tài sản nếu tổng doanh thu năm dương lịch lớn hơn 100 triệu VND | Phải kê khai, nộp thuế TNCN từ cho thuê tài sản nếu tổng doanh thu năm dương lịch lớn hơn 100 triệu VND |

Lệ phí môn bài |

Miễn lệ phí môn bài | Phải nộp lệ phí môn bài nếu tổng doanh thu năm dương lịch lớn hơn 100 triệu VND |

Kê khai, nộp thuế |

Cục thuế trực tiếp quản lý nơi phát sinh thu nhập từ tiền lương, tiền công. | Tại Chi cục thuế nơi có tài sản cho thuê. |

Trích dẫn Luật

Điều 3 Luật thuế GTGT 2008:

“Điều 3. Đối tượng chịu thuế

Hàng hóa, dịch vụ sử dụng cho sản xuất, kinh doanh và tiêu dùng ở việt Nam là đối tượng chịu thuế giá trị gia tăng, trừ các đối tượng quy định tại Điều 5 của Luật này.”

Điều 2 Luật thuế TNCN 2007:

“Điều 2. Đối tượng nộp thuế

Đối tượng nộp thuế thu nhập cá nhân là cá nhân cư trú có thu nhập chịu thuế quy định tại Điều 3 của Luật này phát sinh trong và ngoài lãnh thổ Việt Nam và cá nhân không cư trú có thu nhập chịu thuế quy định tại Điều 3 của Luật này phát sinh trong lãnh thổ Việt Nam.

Điều 8 Thông tư số 92/2015/TT-BTC

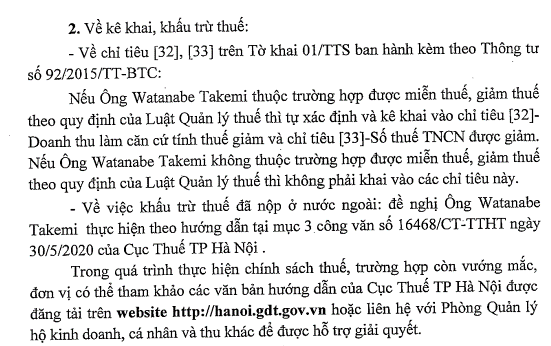

Tham khảo công văn

Công văn 101326/CTHN-TTHT

Công văn 5265/TCT-DNNCN

Biên soạn: Dương Bình Minh – Tư vấn viên

Bản tin này chỉ mang tính chất tham khảo, không phải ý kiến tư vấn cụ thể cho bất kì trường hợp nào.

Để biết thêm thông tin cụ thể, xin vui lòng liên hệ với các chuyên viên tư vấn.

Đăng kí để nhận bản tin từ Gonnapass