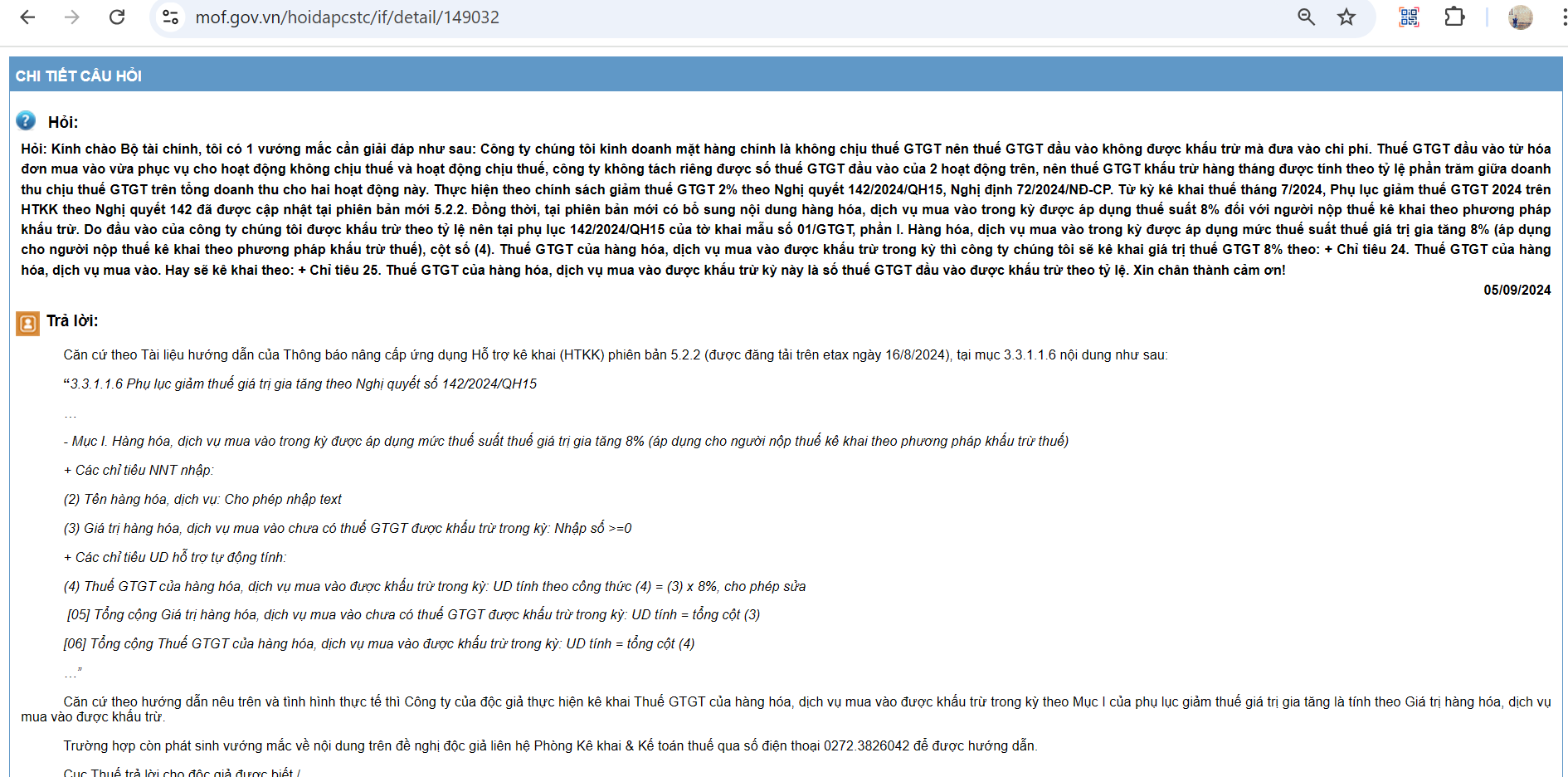

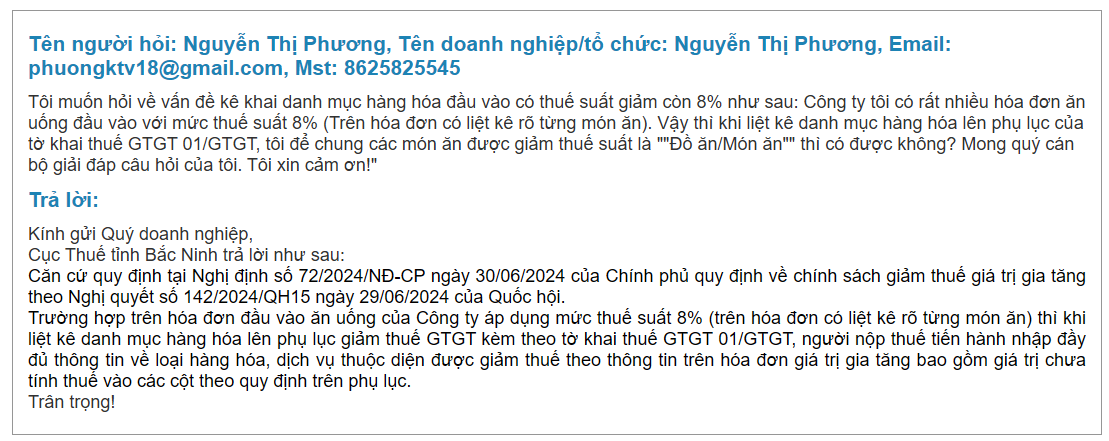

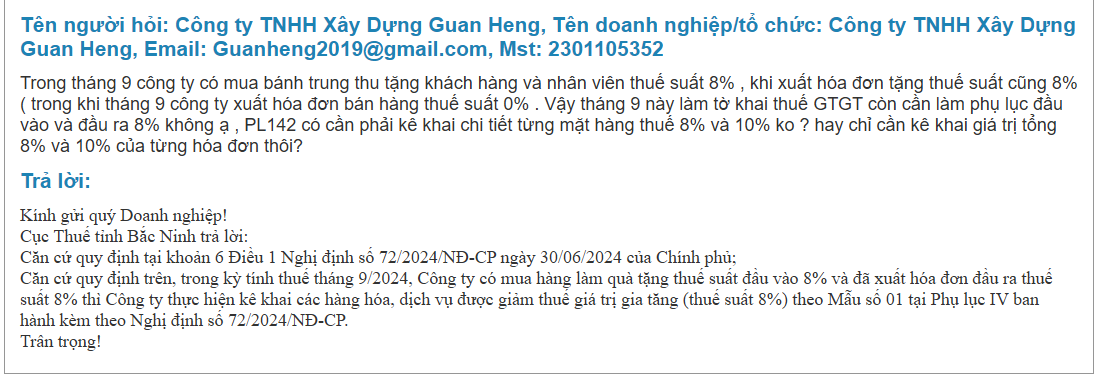

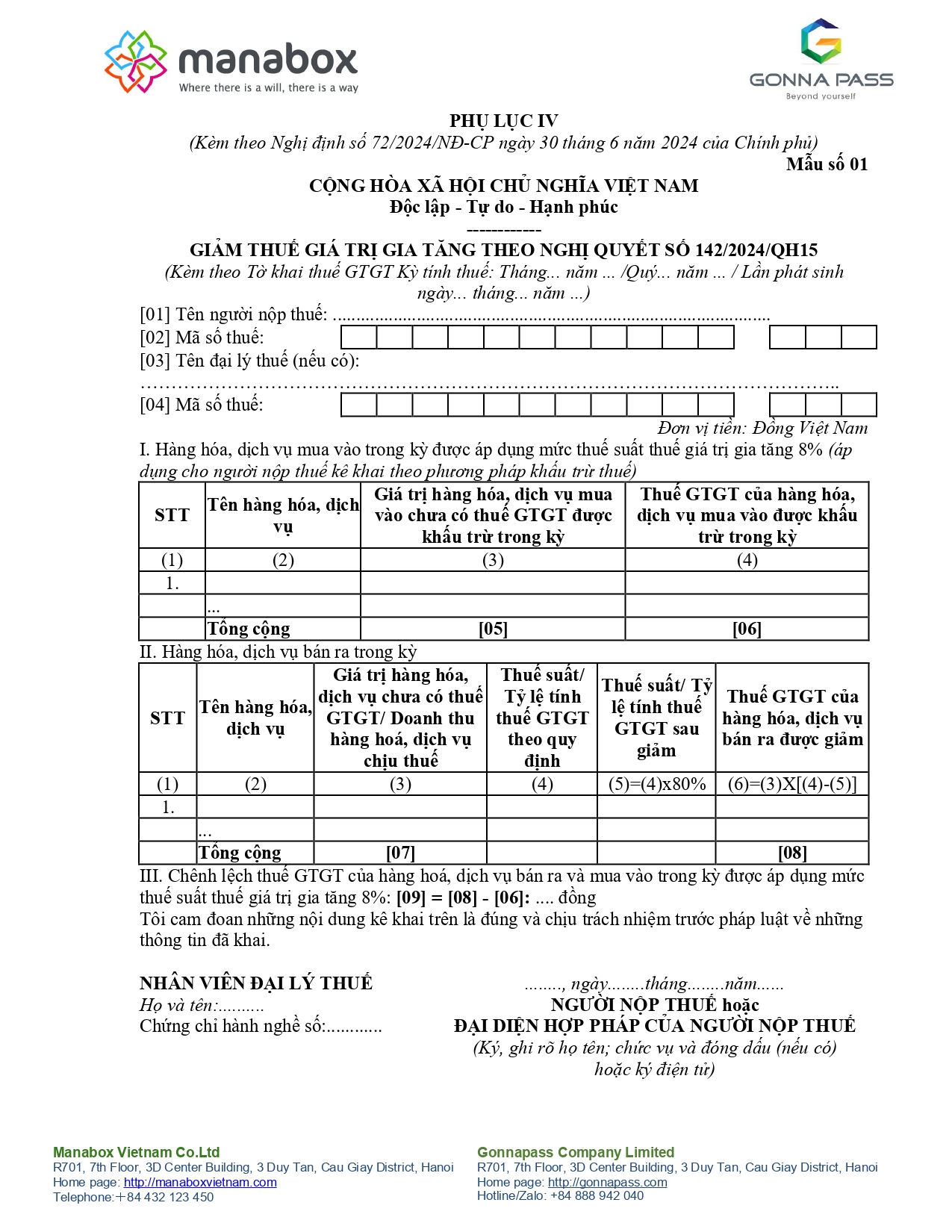

Căn cứ vào hướng dẫn của Tổng cục Thuế, khi áp dụng chính sách giảm thuế GTGT, doanh nghiệp cần đính kèm “Phụ lục giảm thuế GTGT” với tờ khai thuế GTGT mẫu 01/GTGT. Dưới đây là Cách điền phụ lục giảm thuế GTGT

| Thảo luận Topic tại: https://www.facebook.com/groups/congvanketoan/ |

- > 1. Nếu đầu ra không có hàng hóa dịch vụ giảm thuế 2%: KHÔNG cần làm phụ lục giảm thuế theo Nghị quyết 142/2024

- > 2. Nếu đầu ra có hàng hóa dịch vụ giảm thuế 2%: Phải điền phụ lục giảm thuế theo Nghị quyết 142/2024 tại mục II; trong đó

- >> Đầu vào nếu không có HH, DV giảm thuế 2% thì bỏ trống Mục 1

- >> Đầu vào nếu có HH, DV giảm thuế 2% thì điền tại mục I. 3.Các hàng hóa dịch vụ cùng loại thì được kê tổng giá trị trong kỳ (có thể dùng bảng kê excel rồi upload lên cho nhanh, không cần kê khai theo từng hóa đơn đầu vào)

- >> 4. Mục III: (9) = Thuế GTGT đầu ra của hàng hóa dịch vụ được giảm thuế 2% (8) trừ đi (-) Thuế GTGT đầu vào của hàng hóa dịch vụ được giảm thuế 2% (6)

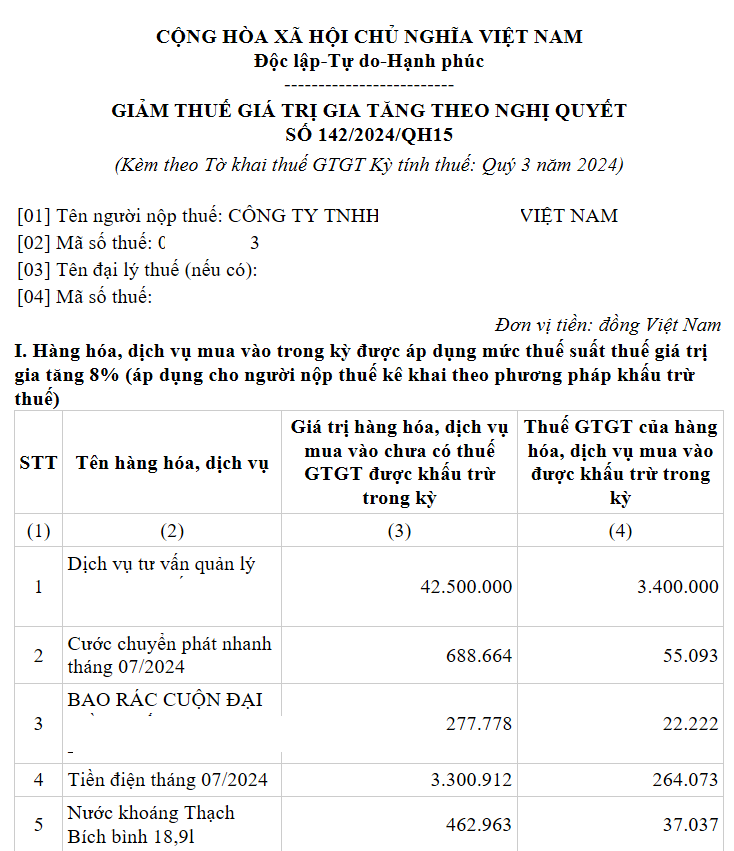

Mẫu tiếng Việt

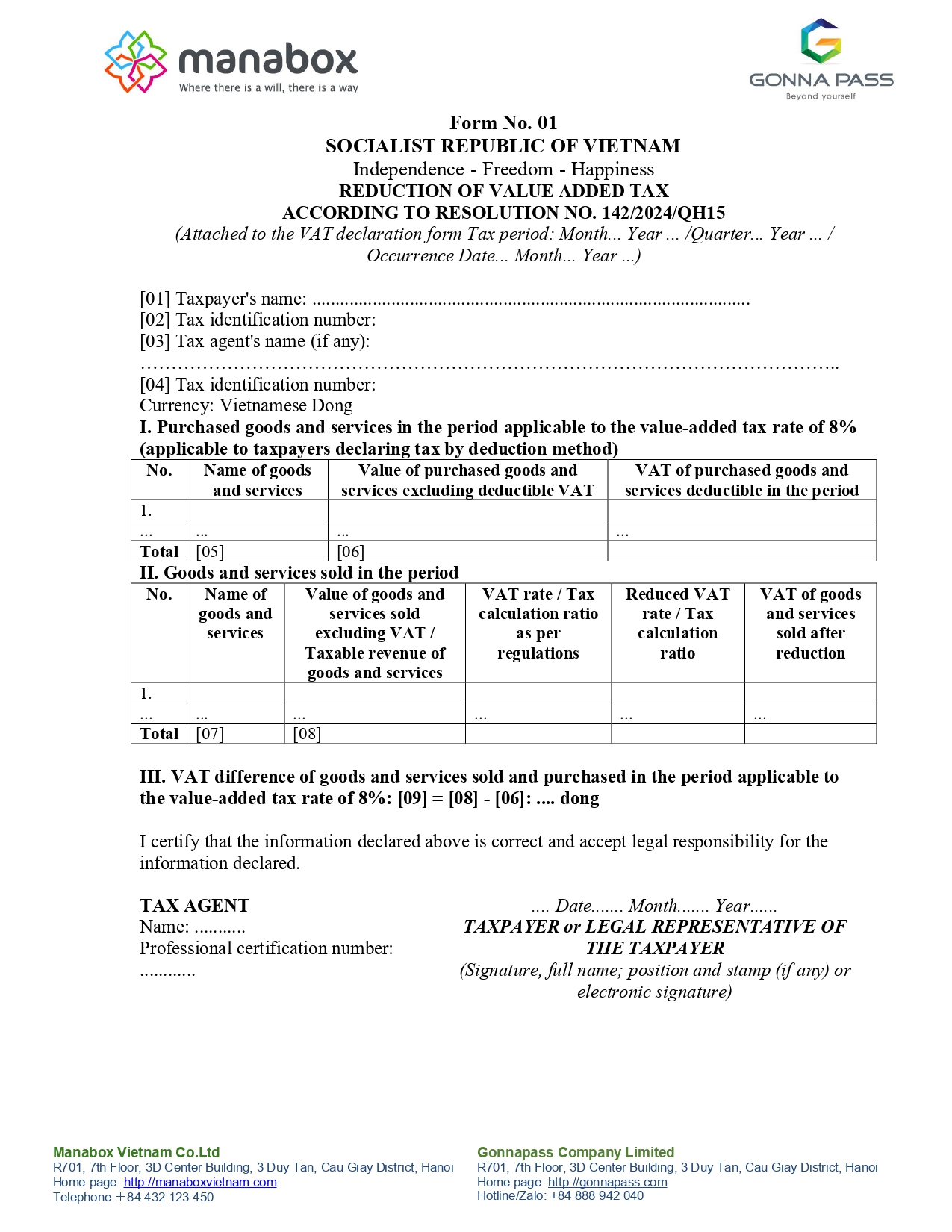

Mẫu Tiếng Anh – English

Mẫu Tiếng Anh – English

Bản tin này chỉ mang tính chất tham khảo, không phải ý kiến tư vấn cụ thể cho bất kì trường hợp nào

Đăng kí để nhận bản tin từ Gonnapass

Liên hệ tư vấn dịch vụ Kế toán – Thuế – Đào tạo: Ms Huyền – 094 719 2091

Tham khảo dịch vụ tư vấn từng lần – giải quyết các nỗi lo rủi ro thuế

Mọi thông tin xin liên hệ:

Công ty TNHH Gonnapass

Phòng 701, tầng 7, toà nhà 3D Center, số 3 Duy Tân, P Dịch Vọng Hậu, Q Cầu Giấy, TP Hà Nội

Email: hotro@gonnapass.com

Facebook: https://www.facebook.com/gonnapassbeyondyourself/

Group Facebook chia sẻ mẫu biểu: https://www.facebook.com/groups/congvanketoan

Group Zalo chia sẻ miễn phí: https://zalo.me/g/xfqykr286

Website: https://gonnapass.com

Hotline/ Zalo : 0888 942 040