Bài viết phân tích và trích dẫn các công văn hướng dẫn về chi hỗ trợ đại lý nhiều cấp: Vì sao hay bị loại và nhận diện đúng bản chất?

| Thảo luận Topic tại: https://www.facebook.com/groups/congvanketoan/ |

CHI PHÍ HỖ TRỢ ĐẠI LÝ NHIỀU CẤP – RỦI RO BỊ LOẠI

Trong mô hình phân phối nhiều cấp (Công ty → Nhà phân phối/NPP → đại lý bán lẻ/điểm bán), doanh nghiệp thường phát sinh các khoản “hỗ trợ” để thúc đẩy bán hàng như: thưởng doanh số, hỗ trợ chi phí bán hàng, hỗ trợ trưng bày, hỗ trợ tại điểm bán (sell-out), hỗ trợ cho nhân viên bán hàng của NPP/đại lý, hoặc hỗ trợ cho khách hàng nhưng chi thông qua đại lý.

Rủi ro nằm ở chỗ: doanh thu tính thuế của Công ty thường phát sinh ở cấp NPP (bán vào – sell-in), trong khi khoản chi lại trả cho cấp đại lý bán lẻ/điểm bán (sell-out) – là chủ thể không trực tiếp tạo doanh thu cho Công ty. Khi đó, cơ quan thuế hay lập luận khoản chi “không tương ứng với doanh thu tính thuế” và loại khỏi chi phí được trừ.

|

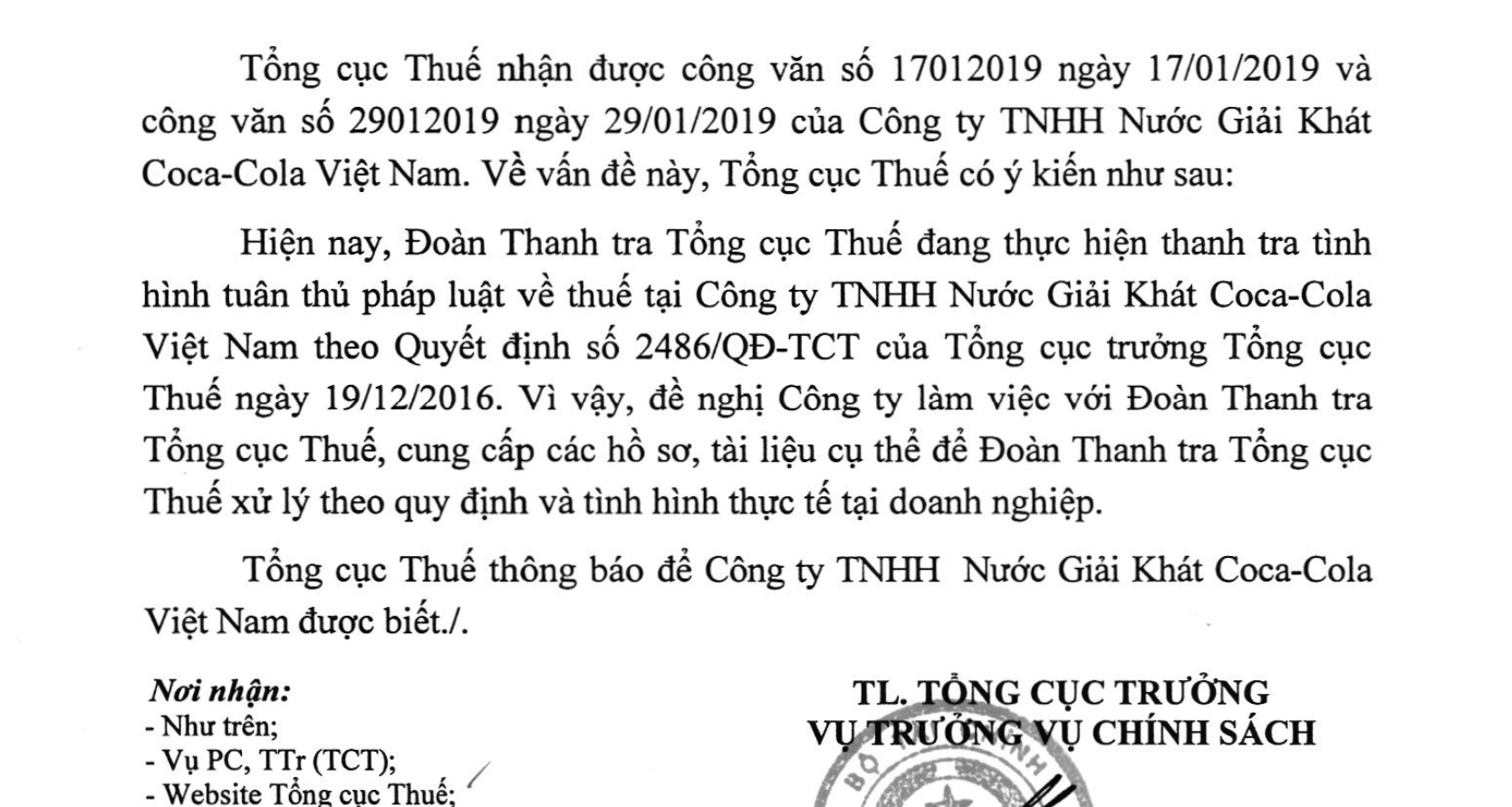

Theo thông tin từ báo Tiền Phong, Coca-Cola Việt Nam đã bị truy thu và phạt tổng cộng hơn 821 tỷ đồng. Trong đó, các khoản chi phí bị loại tập trung vào 3 sai phạm điển hình mà hầu hết các doanh nghiệp FMCG đều dễ mắc phải:

Ngày 27-11, HĐXX Tòa án nhân dân TP.HCM đã tuyên bác đơn kiện của Coca-Cola Việt Nam với Cục Thuế, giữ nguyên quyết định truy thu và xử phạt 821 tỉ đồng. Trước đó, theo thông tin từ Tổng cục Thuế (Bộ Tài chính), cơ quan này đã ban hành quyết định về việc giải quyết khiếu nại lần đầu với Công ty TNHH nước giải khát Coca-Cola Việt Nam (Coca-Cola Việt Nam). Theo đó, cơ quan thuế không chấp thuận nội dung khiếu nại và giữ nguyên quyết định xử phạt với doanh nghiệp (DN) này. Trước đó, lãnh đạo Tổng cục Thuế đã ký quyết định xử phạt hành chính về thuế qua thanh tra chấp hành pháp luật thuế đối Coca-Cola, tổng tiền phạt hơn 821 tỉ đồng. Sau quyết định này, Coca-Cola Việt Nam đã nộp 471 tỉ đồng dù bày tỏ quan điểm không đồng thuận với phần lớn các kết luận của Tổng cục Thuế. Cùng với đó, Coca-Cola Việt Nam nộp đơn khiếu nại lên Tổng cục Thuế về một số nội dung liên quan đến kết luận của cơ quan thuế. Theo đại diện Tổng cục Thuế, cơ quan này đã gửi kết luận giải quyết khiếu nại đến Coca-Cola Việt Nam. Nội dung khiếu nại lần 1 của Coca-Cola tập trung vào một số vấn đề như cơ quan thuế không chấp nhận cho công ty này được đưa vào chi phí được trừ với các khoản mà trước đây Coca-Cola Việt Nam đã kê khai, trong đó có sản phẩm, vật phẩm khuyến mại; tủ lạnh cung cấp cho các tổ chức, cá nhân sử dụng; tài sản cố định như vỏ chai, két nhựa, tiền đặt cọc vỏ chai; một số chi phí mà công ty chưa cung cấp được tài liệu chứng từ… Tổng cục Thuế đã xác minh các nội dung liên quan và có kết luận rõ ràng. Theo kết quả xác minh, từ năm 2007 – 2015, Coca-Cola Việt Nam đã dùng các sản phẩm do công ty sản xuất và vật phẩm mua ngoài để thực hiện các chương trình khuyến mãi.

|

Bản chất của rủi ro

Thực tế thanh tra/giải đáp cho thấy cơ quan thuế thường bám vào logic sau:

-

Công ty không bán trực tiếp cho đại lý bán lẻ/điểm bán, mà bán cho NPP

-

Đại lý bán lẻ tạo doanh thu cho NPP, không tạo doanh thu trực tiếp cho Công ty.

-

-

Vì vậy, chi phí Công ty hỗ trợ cho đại lý bán lẻ (dù chi trực tiếp hay chi “qua” NPP nhưng xác định thụ hưởng là đại lý bán lẻ) dễ bị coi là không đáp ứng điều kiện chi phí được trừ, đặc biệt theo hướng “không tương ứng với doanh thu tính thuế”.

Quan điểm này thể hiện rất rõ trong công văn hướng dẫn: khoản hỗ trợ chi phí bán hàng/tiền thưởng cho đại lý bán lẻ trong kênh nhiều cấp bị kết luận không được tính vào chi phí được trừ, do đại lý bán lẻ không tạo doanh thu cho Công ty mà tạo doanh thu cho nhà phân phối. Trích công văn 77901/CT-HTr

Khoản chi phí hỗ trợ chi phí bán hàng của Công ty cho đại lý bán lẻ không trực tiếp tạo ra doanh thu cho Công ty mà tạo doanh thu cho nhà phân phối, do đó khoản chi này không đáp ứng điều kiện quy định tại điểm 2.30 khoản 2 Điều 4 Thông tư số 96/2015/TT-BTC của Bộ Tài chính nêu trên, Công ty không được tính vào chi phí được trừ khi tính thuế TNDN.

Với các khoản “thưởng tại điểm bán”, “thưởng cho nhân viên bán hàng của nhà phân phối/đại lý”, rủi ro thường đến từ (i) bản chất không gắn doanh thu của Công ty, và/hoặc (ii) thiếu cơ sở xác định – hồ sơ chứng minh đối tượng hưởng, điều kiện hưởng. Trích công văn 786/TCT-CS

Theo trình bày của Công ty tại công văn số 077/2022CLVL-HN và công văn số 3382/CT-TTHT của Cục Thuế TP Hải Phòng: Công ty không trực tiếp bán hàng hóa cho người tiêu dùng mà bán thông qua hệ thống các nhà phân phối (mua hàng trực tiếp của Công ty) và điểm bán lẻ của nhà phân phối (mua hàng thông qua nhà phân phối); Công ty có chi hỗ trợ bằng tiền cho điểm bán lẻ thông qua nhà phân phối nếu điểm bán lẻ đạt sản lượng cam kết theo quy định của Công ty, ngoài ra Công ty còn chi hỗ trợ thưởng bằng tiền cho nhân viên bán hàng của nhà phân phối không phải là nhân viên của Công ty thì các khoản chi nêu trên không đủ cơ sở để xác định là khoản chi phí được trừ khi tính thu nhập chịu thuế thu nhập doanh nghiệp theo quy định tại các văn bản quy phạm pháp luật về thuế thu nhập doanh nghiệp.

Một tình huống khác: Công ty có hợp đồng đại lý (ví dụ đại lý bảo hiểm), nhưng lại phát sinh khoản “hỗ trợ” (ví dụ 15% trên giá bán cho khách hàng) không quy định trong hợp đồng đại lý. Cơ quan thuế có thể kết luận không đủ cơ sở tính chi phí được trừ, trích công văn 6369/CTTPHCM-TTHT

Căn cứ quy định trên, trường hợp Công ty theo trình bày có ký hợp đồng đại lý bảo hiểm (bán đúng giá hưởng hoa hồng) với Công ty bảo hiểm Bảo Việt An Gia để thực hiện phân phối các sản phẩm bảo hiểm của công ty bảo hiểm thì đối với khoản chi hỗ trợ 15% trên giá bán cho khách hàng mua sản phẩm bảo hiểm do Công ty thực hiện (không được quy định trong hợp đồng đại lý bảo hiểm), Công ty không được tính vào chi phí được trừ khi tính thuế thu nhập doanh nghiệp.

Phương án tư vấn

Chiến lược 1: “Hợp thức hóa” Tài sản tại điểm bán (Giải quyết vấn đề Tủ lạnh/Kệ)

Để tránh bị loại chi phí khấu hao tài sản để tại điểm bán (như trường hợp tủ lạnh của Coca-Cola), cần chứng minh tài sản này phục vụ lợi ích trực tiếp của Công ty. Ví dụ, theo hợp đồng cho mượn tài sản: Quy định rõ ràng quyền sở hữu của Công ty và mục đích sử dụng (chỉ được trưng bày sản phẩm của Công ty) và cam kết doanh số/SKU: Ràng buộc việc mượn tủ lạnh với cam kết nhập hàng (Sell-in) từ NPP, gián tiếp tạo doanh thu cho Công ty.

Theo công văn 2303/TCT-CS 2018: Căn cứ các hướng dẫn trên, trường hợp Công ty hữu hạn chế tạo công nghiệp và gia công chế biến hàng xuất khẩu Việt Nam VMEP (Công ty) có thực hiện chương trình hỗ trợ khách hàng khi đến đại lý của Công ty mua xe thì khi thực hiện chi trả tiền hỗ trợ khách hàng thông qua đại lý, Công ty lập chứng từ chi tiền, đồng thời bên nhận tiền là đại lý căn cứ nội dung thu để lập chứng từ thu theo quy định. Các khoản chi hỗ trợ khách hàng thông qua các đại lý của Công ty nêu trên được tính vào chi phí được trừ khi xác định thu nhập chịu thuế TNDN nếu có đầy đủ hóa đơn, chứng từ theo quy định.

Chiến lược 2: Xác định khoản hỗ trợ thành mua dịch vụ

Thay vì xuất dù/ghế dưới dạng “hỗ trợ” (dễ bị bắt lỗi xuất hóa đơn/phiếu xuất kho), công ty trả tiền cho Đại lý để Đại lý đặt biển hiệu/dù có logo Công ty (thuê vị trí quảng cáo). Chứng từ: Đại lý xuất hóa đơn dịch vụ quảng cáo cho Công ty

Chiến lược 3: Tuân thủ tuyệt đối thủ tục Sở Công Thương

Mọi hoạt động tặng quà, khuyến mãi, hỗ trợ hàng hóa phải được Thông báo/Đăng ký với Sở Công Thương theo quy định của pháp luật thương mại trước khi thực hiện. Trường hợp Coca-Cola cho thấy: Dù chi phí thực tế có phát sinh, nhưng thiếu tờ giấy xác nhận của Sở Công Thương thì vẫn bị loại toàn bộ

Bản tin này chỉ mang tính chất tham khảo, không phải ý kiến tư vấn cụ thể cho bất kì trường hợp nào

Đăng kí để nhận bản tin từ Gonnapass

Liên hệ tư vấn dịch vụ Kế toán – Thuế – Đào tạo: Ms Huyền – 094 719 2091

Tham khảo dịch vụ tư vấn từng lần – giải quyết các nỗi lo rủi ro thuế

Mọi thông tin xin liên hệ:

Công ty TNHH Gonnapass

Phòng 701, tầng 7, toà nhà 3D Center, số 3 Duy Tân, P Dịch Vọng Hậu, Q Cầu Giấy, TP Hà Nội

Email: hotro@gonnapass.com

Facebook: https://www.facebook.com/gonnapassbeyondyourself/

Group Facebook chia sẻ mẫu biểu: https://www.facebook.com/groups/congvanketoan

Group Zalo chia sẻ miễn phí: https://zalo.me/g/xfqykr286

Website: https://gonnapass.com

Hotline/ Zalo : 0888 942 040