Thời gian qua, một số trường hợp cơ quan thuế yêu cầu loại chi phí trồng cây khỏi chi phí được trừ của doanh nghiệp hoạt động trong khu công nghiệp do không trực tiếp liên quan đến hoạt động sản xuất kinh doanh của doanh nghiệp. Tuy nhiên, nếu tìm hiểu kỹ vấn đề này, chúng ta sẽ thấy rằng chi phí trồng cây nếu thực tế phát sinh tại doanh nghiệp thì đây là chi phí phù hợp với cả mục đích kinh doanh và mục đích xã hội. Một số hướng dẫn liên quan cơ quan thuế địa phương cũng đã trả lời rõ ràng về việc chấp nhận chi phí này vào chi phí được trừ.

Cơ sở pháp lý để giải trình

Theo Điều 4, Luật Số: 55/2014/QH13 về nguyên tắc bảo vệ môi trường

“…Bảo vệ môi trường là trách nhiệm và nghĩa vụ của mọi cơ quan, tổ chức, hộ gia đình và cá nhân…”

Theo thông tư số 35/2015/TT-BTNMT về bảo vệ môi trường khu kinh tế, khu công nghiệp, khu chế xuất, khu công nghệ cao.

“2. Công trình hạ tầng kỹ thuật bảo vệ môi trường khu kinh tế bao gồm:…d) Quy hoạch diện tích cây xanh…

Điều 15. Trách nhiệm của chủ đầu tư xây dựng và kinh doanh hạ tầng khu công nghiệp

Vận hành thường xuyên, liên tục công trình hạ tầng kỹ thuật bảo vệ môi trường khu công nghiệp, bảo đảm diện tích cây xanh trong khu công nghiệp…”

Như vậy, theo pháp luật về môi trường, doanh nghiệp hoạt động trong khu kinh tế, khu công nghiệp, khu chế xuất, khu công nghệ cao có trách nhiệm bảo vệ môi trường, trong đó có bao gồm việc trồng cây xanh theo quy hoạch.

Thực tế, chi phí chăm sóc cây cảnh là một chi phí tất yếu để bảo vệ môi trường của khu công nghiệp và chắc chắn có phát sinh trong quá trình hoạt động sản xuất kinh doanh của doanh nghiệp. Do đó, thực tế, có nhiều trường hợp cơ quan thuế hướng dẫn chi phí cây xanh là chi phí được trừ nếu đáp ứng điều kiện về mặt hồ sơ, chứng từ.

1, Thông tư 96/2015/TT-BTC

2, Luật bảo vệ môi trường số 55/2014/QH13 và các văn bản hướng dẫn

Công văn hướng dẫn

Update công văn 28365/CT-TTHT:

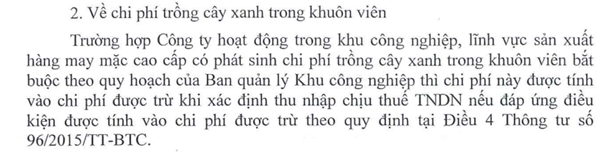

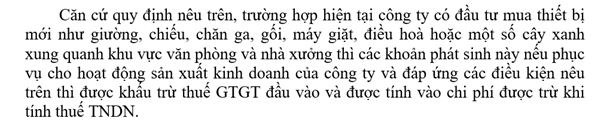

Căn cứ các quy định trên, trường hợp Công ty hoạt động sản xuất kinh doanh trong khu công nghiệp có phát sinh chi phí trồng cây xanh trong khuôn viên nhà máy bắt buộc theo yêu cầu của Ban Quản lý khu công nghiệp nhằm mục đích giữ gìn vệ sinh môi trường, tạo không khí trong lành thoáng mát thì các khoản chi phí liên quan đến việc trồng cây nếu phục vụ cho hoạt động sản xuất kinh doanh của công ty và đáp ứng các điều kiện nêu trên thì được khấu trừ thuế GTGT đầu vào và được tính vào chi phí được trừ khi tính thuế TNDN theo quy định.

Công văn 10241/CT-TTHT, công văn 4597/CT-TTHT, công văn 553/CT-TTHT

Recently, there are numbers of case where tax authorities requested the removal of tree planting expenses from deductible expenses of enterprises operating in industrial parks because it is not directly related to production and business activities of enterprises. However, if we look closely at this issue, we will see that the cost of planting trees if actually incurred at the enterprise is an expense that is suitable for both business and social purposes. Numbers of guideline related to the local tax authorities have also clearly answered about accepting this cost as deductible expenses.

According to Article 4, Law No. 55/2014 / QH13 on environmental protection principles

“… Environmental protection is the responsibility and obligation of all agencies, organizations, households and individuals …”

According to Circular No. 35/2015 / TT-BTNMT on environmental protection in economic zones, industrial parks, export processing zones and hi-tech parks.

“2. Technical infrastructure for environmental protection of economic zones, including: … d) Planning of green areas …

Article 15. Responsibilities of investors of construction and commercial operation of industrial park infrastructure

- Regular and continuous operation of technical infrastructure facilities for environmental protection of industrial parks, ensuring greenery area in industrial parks … “

Therefore, according to the law on environment, enterprises operating in economic zones, industrial parks, export processing zones and high-tech zones are responsible for protecting the environment, including planting trees under regulations. In fact, tree planting costs are an indispensable cost to protect the environment of the industrial park and certainly arise during the production and business activities of the business. Therefore, in fact, there are many cases where the tax authority instructs the cost of greenery to be deductible if the conditions for records and documents are met.

Legal grounds

– Circular 96/2015 / TT-BTC

– Law on environmental protection No. 55/2014 / QH13 and guiding documents

– Official Letter 10241 / CT-TTHT, Official Letter 4597 / CT-TTHT, Official Letter 553 / CT-TTHT

Biên soạn: Nguyễn Việt Anh – Manager

Bản tin này chỉ mang tính chất tham khảo, không phải ý kiến tư vấn cụ thể cho bất kì trường hợp nào.

Để biết thêm thông tin cụ thể, xin vui lòng liên hệ với các chuyên viên tư vấn.