Mỗi khi một nơi nào trên Việt Nam gặp lũ lụt kéo dài, cả đất nước với tấm lòng tương thân tương ái đều hướng về. Rất nhiều cá nhân, tổ chức đã tài trợ, quyên góp, ủng hộ bằng cả vật chất và tiền mặt để giúp người dân vùng lũ vượt qua khoảng thời gian khó khăn này. Vậy những chi phí này có được chấp nhận là khoản chi hợp lệ cho mục đích tính thuế TNDN hoặc được giảm trừ khi tính thuế TNCN không?

| Thảo luận Topic tại: https://www.facebook.com/groups/congvanketoan/ |

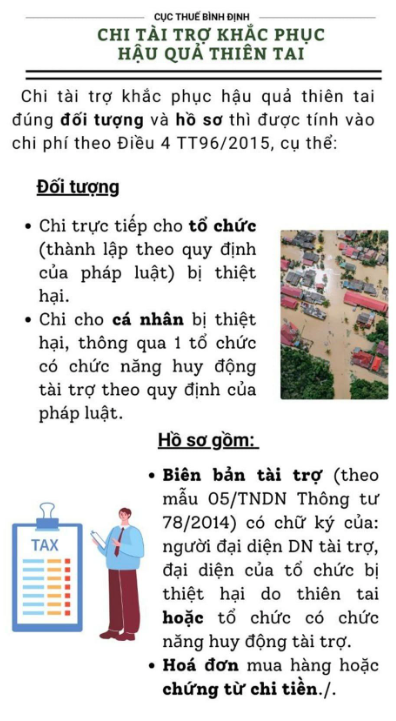

Hồ sơ chi tài trợ, ủng hộ khắc phục thiên tai được trừ khi tính thuế TNDN

Xem Infographic của Cục thuế tỉnh Bình Định Dưới đây là cách liên hệ để xin xác nhận mẫu 05/TNDN

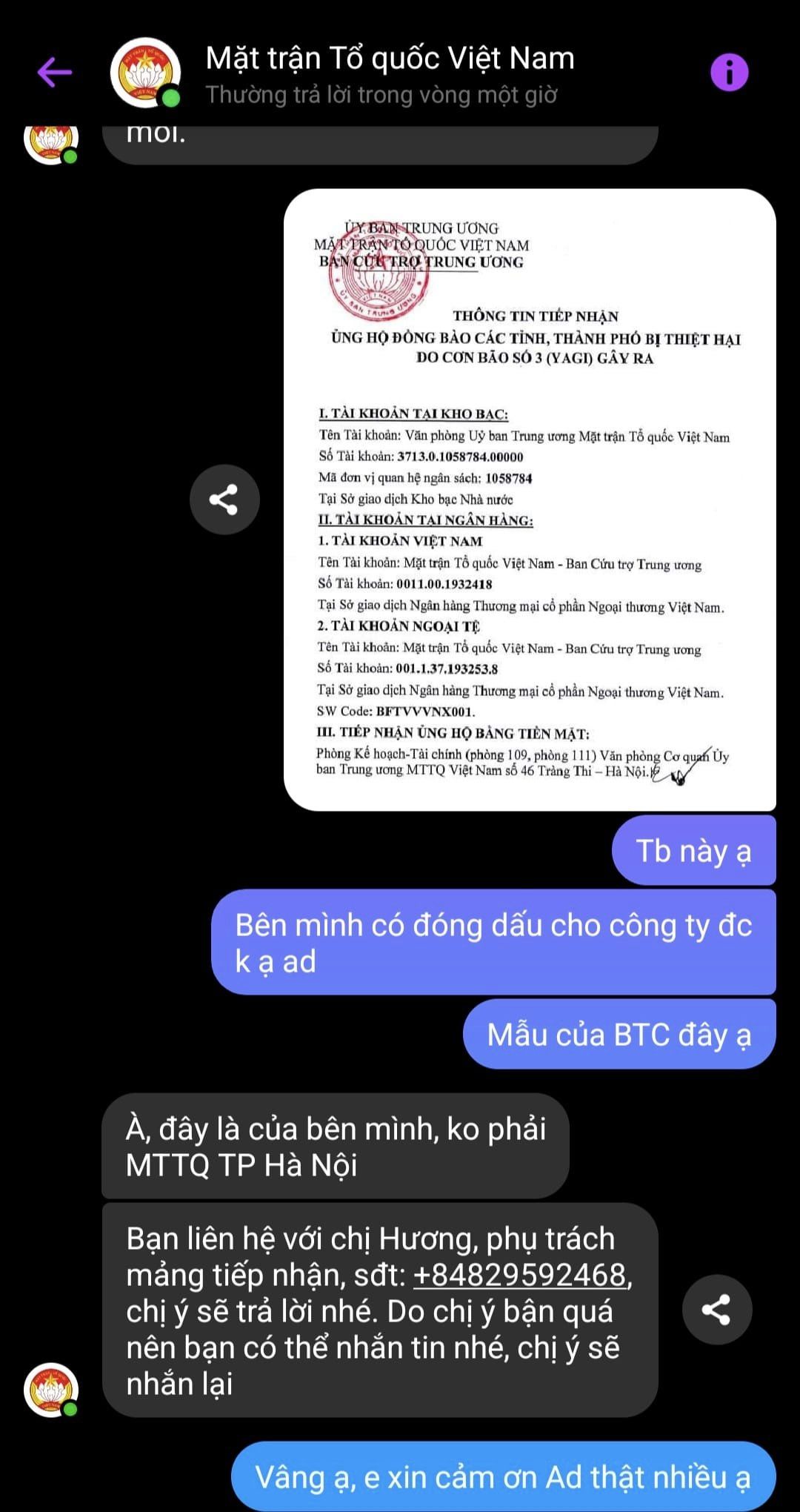

Dưới đây là cách liên hệ để xin xác nhận mẫu 05/TNDN

- Ủy ban Mặt Trận Tổ Quốc Việt Nam

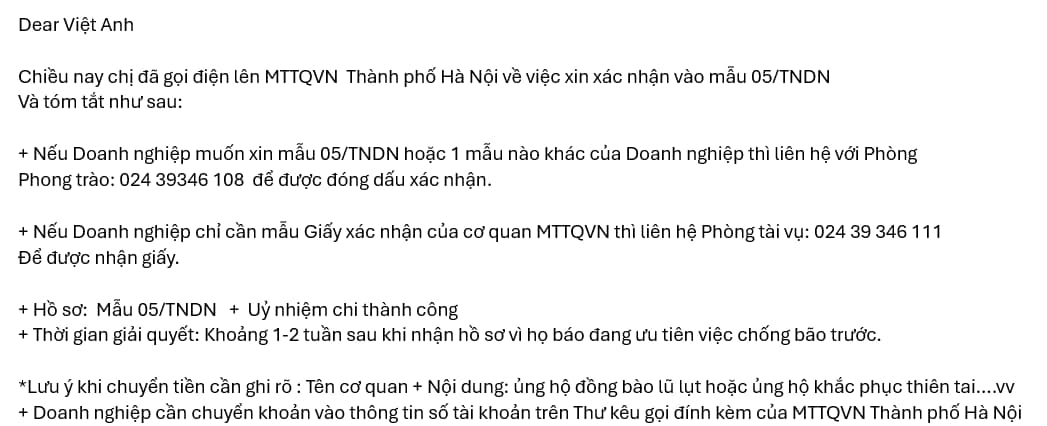

- Ủy ban Mặt Trận Tổ Quốc Việt Nam – TP Hà Nội

Về thuế TNCN

Các khoản chi này là chi phí hợp lệ được trừ cho mục đích tính thuế thu nhập doanh nghiệp hoặc được giảm trừ khi tính thuế thu nhập cá nhân nếu đáp ứng đồng thời điều kiện:

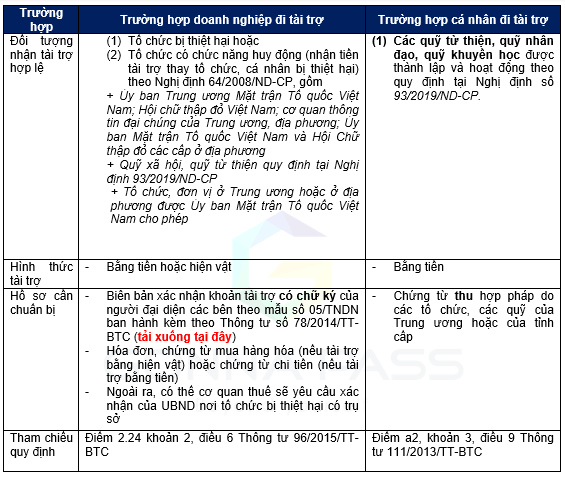

- (1) – Tài trợ cho đúng đối tượng và

- (2) – Có đủ các hồ sơ đính kèm để chứng minh theo quy định

Cụ thể, hai trường hợp doanh nghiệp đi tài trợ và cá nhân đi tài trợ như dưới đây. Trường hợp khoản chi không phù hợp với đối tượng quy định hoặc hồ sơ không đầy đủ thì sẽ không được trừ khỏi thu nhập chịu thuế.

Trích dẫn Luật

Điểm 2.24 khoản 2, điều 6 Thông tư 96/2015/TT-BTC: 2, Các khoản chi không được trừ khi xác định thu nhập chịu thuế bao gồm:…

….2.24. Chi tài trợ cho việc khắc phục hậu quả thiên tai không đúng đối tượng quy định tại tiết a điểm này hoặc không có hồ sơ xác định khoản tài trợ nêu tại tiết b dưới đây:

a) Tài trợ cho khắc phục hậu quả thiên tai gồm: tài trợ bằng tiền hoặc hiện vật để khắc phục hậu quả thiên tai trực tiếp cho tổ chức được thành lập và hoạt động theo quy định của pháp luật; cá nhân bị thiệt hại do thiên tai thông qua một cơ quan, tổ chức có chức năng huy động tài trợ theo quy định của pháp luật.

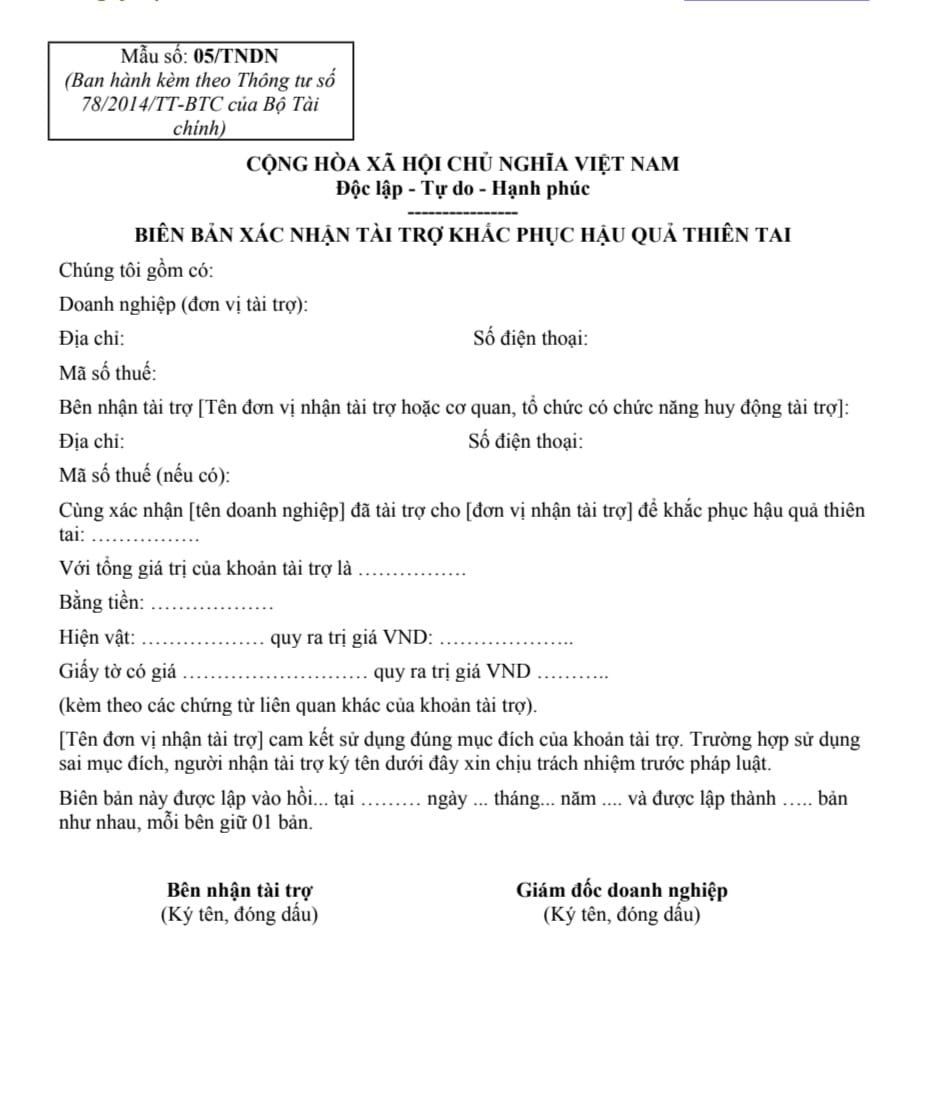

b) Hồ sơ xác định khoản tài trợ cho việc khắc phục hậu quả thiên tai gồm: Biên bản xác nhận khoản tài trợ có chữ ký của người đại diện doanh nghiệp là nhà tài trợ, đại diện của tổ chức bị thiệt hại do thiên tai (hoặc cơ quan, tổ chức có chức năng huy động tài trợ) là đơn vị nhận tài trợ (theo mẫu số 05/TNDN ban hành kèm theo Thông tư số 78/2014/TT-BTC) kèm theo hóa đơn, chứng từ mua hàng hóa (nếu tài trợ bằng hiện vật) hoặc chứng từ chi tiền (nếu tài trợ bằng tiền).

Điểm a2, khoản 3, điều 9 Thông tư 111/2013/TT-BTC:

3, Giảm trừ đối với các khoản đóng góp từ thiện, nhân đạo, khuyến học

a.2) Khoản chi đóng góp vào các quỹ từ thiện, quỹ nhân đạo, quỹ khuyến học được thành lập và hoạt động theo quy định tại Nghị định số 30/2012/NĐ-CP ngày 12/4/2012 của Chính phủ về tổ chức, hoạt động của quỹ xã hội, quỹ từ thiện, hoạt động vì mục đích từ thiện, nhân đạo, khuyến học, không nhằm mục đích lợi nhuận và quy định tại các văn bản khác có liên quan đến việc quản lý, sử dụng các nguồn tài trợ.

Tài liệu chứng minh đóng góp từ thiện, nhân đạo, khuyến học là chứng từ thu hợp pháp do các tổ chức, các quỹ của Trung ương hoặc của tỉnh cấp.

Tham khảo thêm ở video sau

Biên soạn: Trần Thanh Thảo – Tư vấn viên

Bản tin này chỉ mang tính chất tham khảo, không phải ý kiến tư vấn cụ thể cho bất kì trường hợp nào.