Liên quan đến chính sách thuế GTGT đối với dịch vụ thư tín dụng (L/C), theo tiền lệ từ trước tới nay, các tổ chức tín dụng (TCTD) thường xác định dịch vụ này thuộc đối tượng không chịu thuế GTGT. Tuy nhiên, ngày 22 tháng 4 năm 2020, Tổng cục thuế ban hành công văn số 1606/TCT-DNL về việc xác định dịch vụ L/C vào nhóm hình thức cung ứng dịch vụ thanh toán và thuộc đối tượng chịu thuế GTGT.

Vấn đề này đã tạo ra nhiều ý kiến trái chiều và vướng mắc trong việc kê khai thuế GTGT đối với các TCTD. Hiệp hội Ngân hàng Việt Nam không đồng thuận với quan điểm của cơ quan Thuế và kiến nghị Bộ Tài Chính không áp dụng thuế GTGT đối với nghiệp vụ phát hành thư tín dụng (L/C). Bài viết này sẽ giúp bạn đọc nắm bắt thông tin nhanh nhất và hiểu rõ hơn về một số quan điểm trong vấn đề đang rất nóng hiện nay.

Cập nhật 07/12/2023 – Truy thu điều chỉnh thuế GTGT

Công văn 5366/TCT-DNL gửi Cục thuế các tỉnh thành, 5367/TCT-DNL gửi các Ngân hàng thương mại, trong đó nêu rõ việc truy thu thuế GTGT:

Tại văn bản số 324/VPCP-KTTH ngày 12/8/2023 của Văn phòng Chính phủ, Phó Thủ tướng Lê Minh Khái đã có kết luận: “Giao Bộ Tài chính chỉ đạo Tổng cục Thuế căn cứ quy định Luật Thuế giá trị gia tăng, Luật Các tổ chức tín dụng năm 2010 và pháp luật liên quan thực hiện thu thuế giá trị gia tăng đối với hoạt động thư tín dụng (L/C) theo đúng quy định”. Trước đó, ngày 22/4/2020, Tổng cục Thuế đã ban hành công văn số 1606/TCT-DNL đề nghị Cục Thuế các tỉnh, thành phố rà soát, hướng dẫn các tổ chức tín dụng trên địa bàn quản lý có phát sinh hoạt động cung cấp dịch vụ thư tín dụng (L/C) thì thực hiện kê khai, nộp thuế GTGT theo đúng quy định.

Căn cứ các quy định nêu trên và Kết luận của Phó Thủ tướng Chính phủ tại văn bản số 324/VPCP-KTTH ngày 12/8/2023 của Văn phòng Chính phủ thì các tổ chức tín dụng, chi nhánh ngân hàng nước ngoài tại Việt Nam có nghĩa vụ kê khai, nộp thuế giá trị gia tăng đối với thư tín dụng (L/C) theo đúng quy định của Luật Thuế giá trị gia tăng, Luật Các tổ chức tín dụng năm 2010 và pháp luật có liên quan.

Trường hợp người nộp thuế khai bổ sung hồ sơ khai thuế và nộp đủ số tiền thuế phải nộp, tiền chậm nộp trước thời điểm cơ quan thuế công bố quyết định kiểm tra thuế, thanh tra thuế tại trụ sở người nộp thuế hoặc trước thời điểm cơ quan thuế phát hiện không qua thanh tra, kiểm tra thuế tại trụ sở của người nộp thuế hoặc trước khi cơ quan có thẩm quyền khác phát hiện thì không xử phạt vi phạm hành chính về thuế.

Một số hướng dẫn liên quan

Trước đó, theo công văn số 11754/BTC-CST ngày 06/9/2010 của Bộ Tài chính, công văn số 4520/TCT-DNL ngày 4/10/2017 của Tổng cục Thuế… xác định chính sách thuế GTGT trên cơ sở bóc tách rõ bản chất của các khâu trong dịch vụ là dịch vụ thanh toán hay hoạt động cấp tín dụng. Tuy nhiên, theo nội dung công văn 1606/TCT-DNL, cơ quan thuế đưa ra cơ sở căn cứ theo Luật các tổ chức tín dụng, vì vậy, dịch vụ phát hành tư tín dụng L/C được xếp vào đối tượng chịu thuế GTGT.

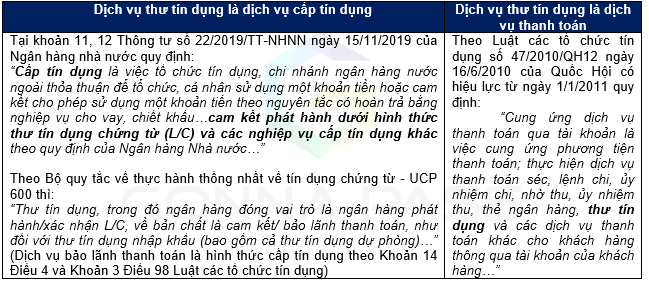

Căn cứ các quy định pháp luật nêu trên, kể từ ngày 01/01/2011, khi Luật các Tổ chức tín dụng số 47/2010/QH12 có hiệu lực thi hành thì thư tín dụng (L/C) là hình thức cung ứng dịch vụ thanh toán, do vậy sẽ không thuộc đối tượng không chịu thuế GTGT theo quy định.

Tổng cục Thuế đề nghị Cục Thuế các tỉnh, thành phố trực thuộc Trung ương rà soát, hướng dẫn các Tổ chức tín dụng (L/C) trên địa bàn quản lý có phát sinh hoạt động cung cấp dịch vụ thư tín dụng (L/C) thì thực hiện kê khai, nộp thuế GTGT theo đúng quy định.

Đồng thời, các cơ quan thuế địa phương cũng đang thực hiện rà soát, kiểm tra lại và yêu cầu truy thu thuế GTGT của dịch vụ thư tín dụng theo công văn trên.

Trước thực tế này, Hiệp hội Ngân hàng Việt Nam đã có văn bản gửi Bộ Tài chính và Ngân hàng Nhà nước nhấn mạnh, các khoản phí liên quan trực tiếp đến việc phát hành, xác nhận, thông báo L/C để bảo lãnh thanh toán cho khách hàng là phí thu trên hoạt động cấp tín dụng và không thuộc đối tượng chịu thuế GTGT theo quy định. Hiệp hội này cũng cho rằng việc thu thuế GTGT là không đúng bản chất của thư tín dụng, gây tác động ảnh hưởng xấu tới hoạt động của các ngân hàng thương mại cũng như đặt ra vấn đề về việc ngân hàng phải thu lại thuế này từ khách hàng.

Tham khảo video

Cơ sở pháp lý:

Theo quy định của Luật thuế GTGT, đối tượng KHÔNG chịu thuế GTGT bao gồm:

“8. Các dịch vụ tài chính, ngân hàng, kinh doanh chứng khoán sau đây:

a) Dịch vụ cấp tín dụng bao gồm: cho vay; chiết khấu, tái chiết khấu công cụ chuyển nhượng và các giấy tờ có giá khác; bảo lãnh; cho thuê tài chính; phát hành thẻ tín dụng; bao thanh toán trong nước; bao thanh toán quốc tế; hình thức cấp tín dụng khác theo quy định của pháp luật…”

Như vậy, việc xác định dịch vụ thư tín dụng (L/C) có thuộc đối tượng chịu thuế GTGT hay không phụ thuộc vào bản chất của nghiệp vụ thư tín dụng L/C có phải hoạt động cấp tín dụng không? Dưới đây là một số cơ sở liên quan để xác định bản chất nghiệp vụ thư tín dụng.

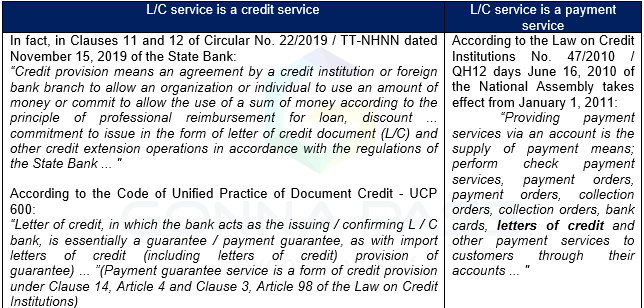

Under the provisions of the VAT Law, subjects NOT liable to VAT include:

“8. The following financial, banking and securities trading services:

- a) Credit provision services include: lending; discount, rediscount negotiable instruments and other valuable papers; Guarantee; financial leasing; issuing credit cards; domestic factoring; international factoring; other forms of credit extension as prescribed by law… ”

So, whether the letter of credit (L/C) service is subject to VAT or not depends on the nature of the L/C business to provide credit? Below are some relevant basis for determining the nature of letter of credit business.

Previously, according to Official Letter No. 11754 / BTC-CST dated September 6, 2010 of the Ministry of Finance, Official Letter No. 4520 / TCT-DNL dated October 4, 2017 of the General Department of Taxation … determined the VAT policy based on The department clearly identifies the nature of the stages in the service that are payment services or credit operations. However, according to the content of Official Letter 1606 / TCT-DNL, the tax authority provides the basis based on the Law on Credit Institutions, therefore, L / C private credit issuance service is classified to be subject to VAT.

At the same time, the local tax authorities are also reviewing, re-checking and requesting VAT arrears of the letter of credit service according to the above dispatch.

Facing this fact, the Vietnam Banking Association has sent a document to the Ministry of Finance and the State Bank emphasizing that fees are directly related to the issuance, confirmation and notification of L / C for guarantee is the charge collected on credit provision activities and not subject to VAT as prescribed. The association also said that the collection of VAT is not the true nature of the letter of credit, adversely affecting the operation of commercial banks as well as raising the problem of the bank having to recover this tax from the customer.

Biên soạn: Trần Thị Lan Anh – Tư vấn viên

Bản tin này chỉ mang tính chất tham khảo, không phải ý kiến tư vấn cụ thể cho bất kì trường hợp nào.

Để biết thêm thông tin cụ thể, xin vui lòng liên hệ với các chuyên viên tư vấn.

Đăng kí để nhận bản tin từ Gonnapass