Chủ sở hữu hưởng lợi là gì? Một số hướng dẫn do Bộ Tài chính giải đáp tại công văn đính kèm

| Thảo luận Topic tại: https://www.facebook.com/groups/congvanketoan |

| Cột | Nội dung |

|---|---|

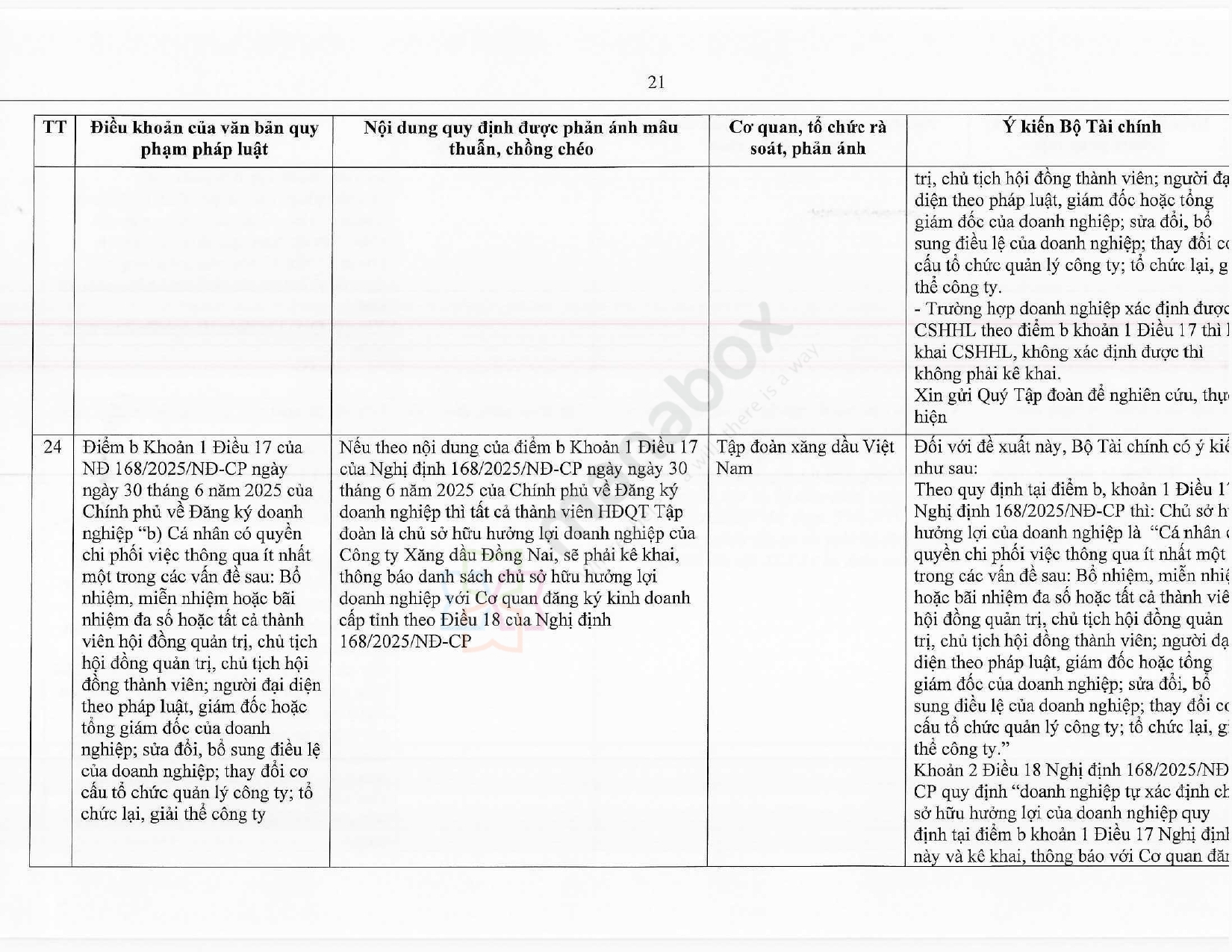

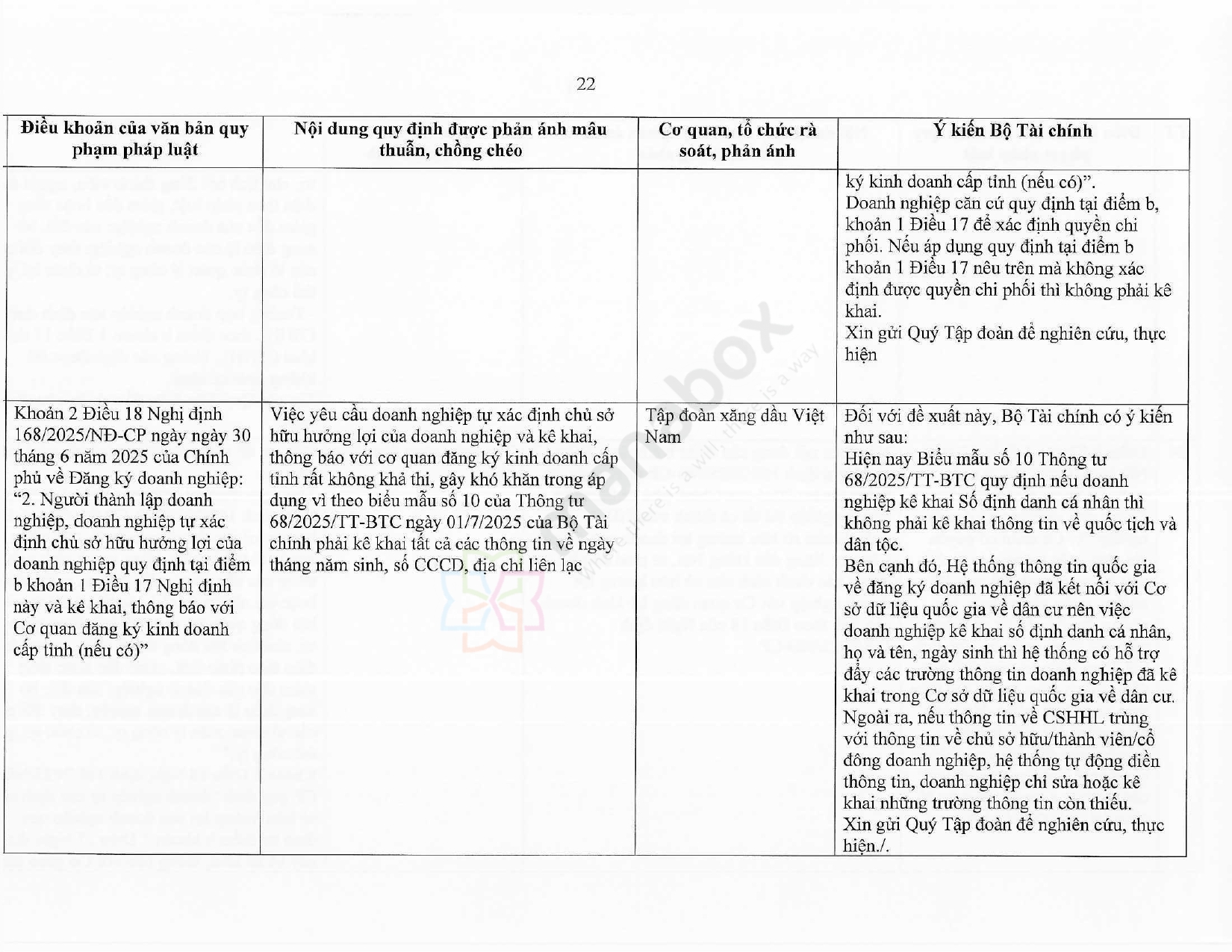

| Điều khoản của văn bản quy phạm pháp luật | Điểm b Khoản 1 Điều 17 Nghị định 168/2025/NĐ-CP ngày 30/6/2025 của Chính phủ về đăng ký doanh nghiệp; Khoản 2 Điều 18 Nghị định 168/2025/NĐ-CP. |

| Nội dung quy định được phản ánh mâu thuẫn, chồng chéo | Khi áp dụng điểm b khoản 1 Điều 17 (“cá nhân có quyền chi phối việc thông qua ít nhất một trong các vấn đề…”), doanh nghiệp lúng túng trong việc xác định chủ sở hữu hưởng lợi (CSHHL), đặc biệt với doanh nghiệp có cơ cấu quản trị nhiều người (ví dụ: nếu tất cả thành viên HĐQT đều có quyền biểu quyết cao thì có phải đều là CSHHL?). Ví dụ Công ty Xăng dầu Đồng Nai có phải kê khai toàn bộ danh sách CSHHL không? Bên cạnh đó, Khoản 2 Điều 18 yêu cầu doanh nghiệp tự xác định CSHHL và kê khai/thông báo với cơ quan đăng ký kinh doanh cấp tỉnh; việc thu thập các thông tin chi tiết (ngày sinh, số định danh/CCCD, địa chỉ liên hệ…) gây khó khăn về thủ tục. |

| Cơ quan, tổ chức rà soát, phản ánh | Tập đoàn Xăng dầu Việt Nam. |

| Ý kiến Bộ Tài chính | – Doanh nghiệp căn cứ điểm b khoản 1 Điều 17 để xác định quyền chi phối. Nếu không xác định được CSHHL theo tiêu chí này thì không phải kê khai (Khoản 2 Điều 18). – Biểu mẫu số 10 Thông tư 68/2025/TT-BTC: nếu kê khai Số định danh cá nhân, không cần kê khai thêm quốc tịch, dân tộc… Hệ thống đăng ký doanh nghiệp kết nối CSDL quốc gia về dân cư, sẽ tự động điền các trường thông tin còn lại; nếu thông tin CSHHL trùng với thông tin cổ đông/thành viên/chủ sở hữu đã có, hệ thống cũng tự động điền, doanh nghiệp chỉ cần bổ sung phần còn thiếu. |

| Cột | Nội dung |

|---|---|

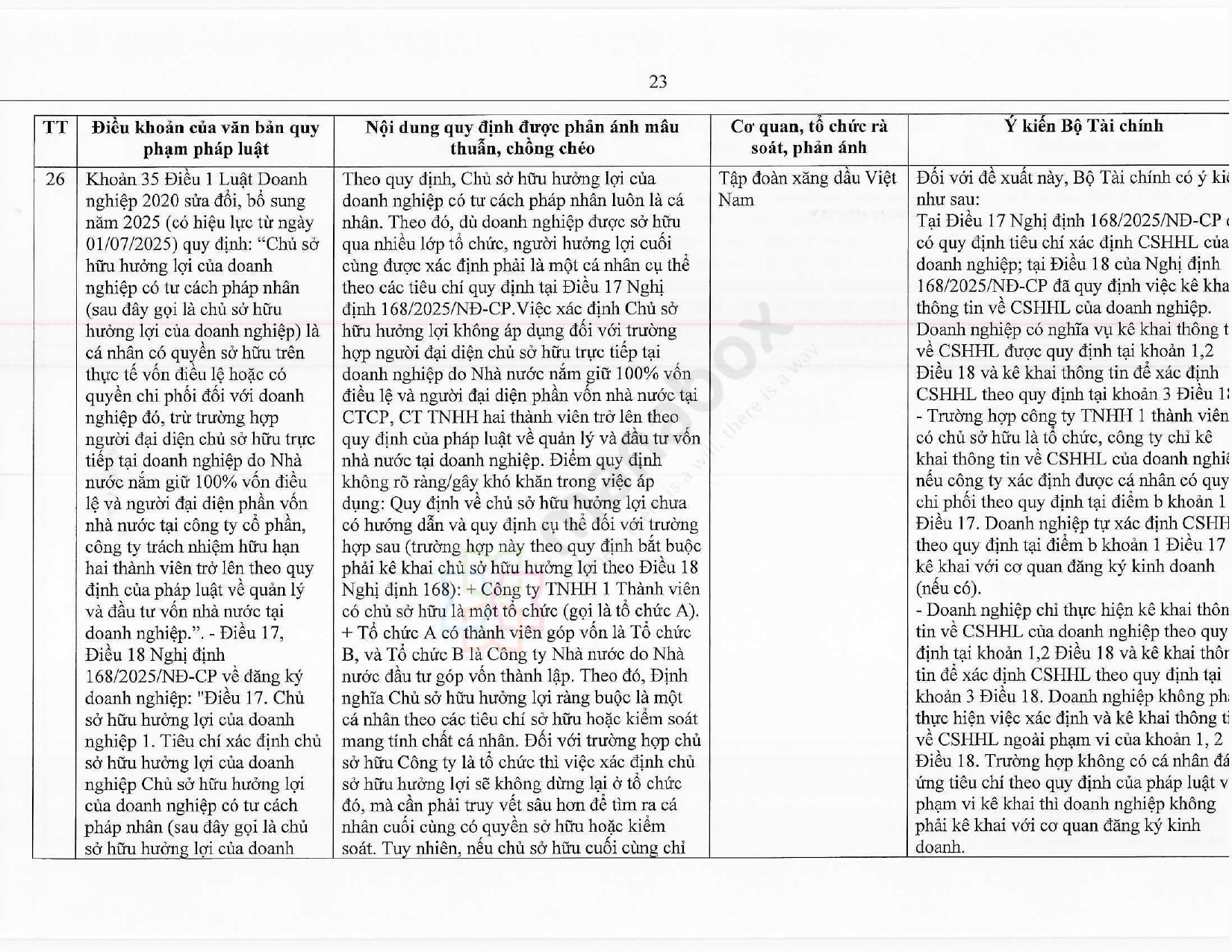

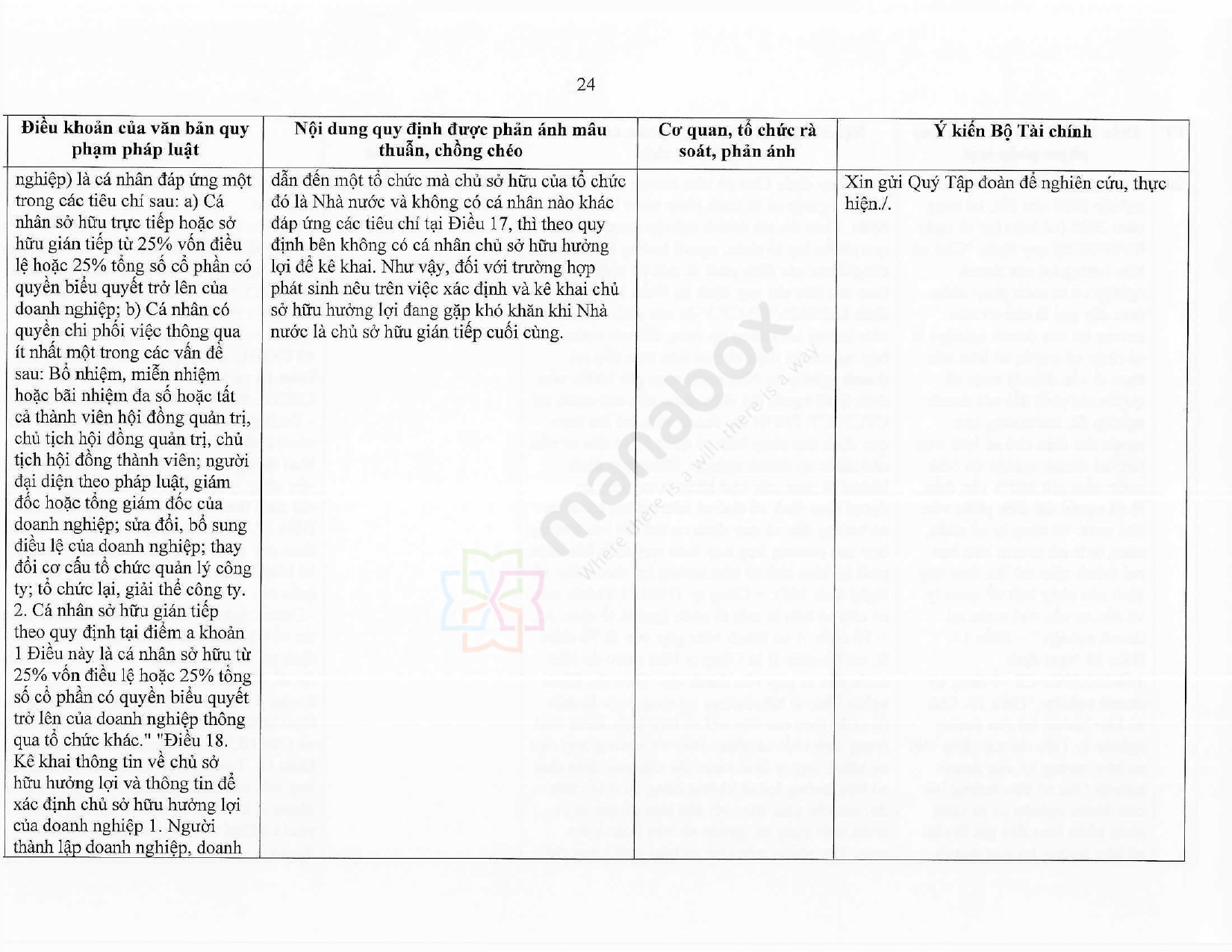

| Điều khoản của văn bản quy phạm pháp luật | Khoản 35 Điều 1 Luật Doanh nghiệp 2020 (sửa đổi, bổ sung năm 2025, hiệu lực 01/7/2025) về chủ sở hữu hưởng lợi của doanh nghiệp có tư cách pháp nhân; dẫn chiếu Điều 17 và Điều 18 Nghị định 168/2025/NĐ-CP. |

| Nội dung quy định được phản ánh mâu thuẫn, chồng chéo | Luật xác định CSHHL là cá nhân (người sở hữu trực tiếp/gián tiếp từ 25% vốn điều lệ hoặc 25% tổng số cổ phần có quyền biểu quyết trở lên; hoặc có quyền chi phối việc thông qua các vấn đề bổ nhiệm/miễn nhiệm nhân sự chủ chốt, sửa đổi điều lệ, thay đổi cơ cấu tổ chức, tổ chức lại, giải thể…). Thực tế có nhiều tầng sở hữu (đặc biệt doanh nghiệp do Nhà nước nắm giữ 100% vốn hoặc sở hữu gián tiếp qua nhiều pháp nhân), nên khó xác định cá nhân cụ thể là CSHHL. Đề nghị có hướng dẫn rõ cho các trường hợp: (i) Công ty TNHH một thành viên do tổ chức sở hữu; (ii) chuỗi tổ chức Nhà nước nắm vốn qua nhiều lớp; (iii) trường hợp không có cá nhân nào đạt tiêu chí. |

| Cơ quan, tổ chức rà soát, phản ánh | Tập đoàn Xăng dầu Việt Nam. |

| Ý kiến Bộ Tài chính | – Doanh nghiệp có nghĩa vụ kê khai thông tin về CSHHL theo Điều 18. – Trường hợp Công ty TNHH một thành viên có chủ sở hữu là tổ chức: chỉ kê khai CSHHL nếu xác định được cá nhân có quyền chi phối theo điểm b khoản 1 Điều 17; nếu không xác định được thì không phải kê khai với cơ quan đăng ký kinh doanh. – Nguyên tắc chung: doanh nghiệp tự xác định theo điểm b khoản 1 Điều 17; nếu xác định được cá nhân đáp ứng tiêu chí thì kê khai theo Điều 18; nếu không thì không kê khai (không bắt buộc phải suy diễn khi không có cá nhân phù hợp). – Trường hợp phát sinh đặc thù (nhiều lớp sở hữu, Nhà nước là chủ sở hữu gián tiếp cuối cùng…), nếu không tìm ra cá nhân đáp ứng tiêu chí thì xác định là không có CSHHL để kê khai. |

Bản tin này chỉ mang tính chất tham khảo, không phải ý kiến tư vấn cụ thể cho bất kì trường hợp nào.

Liên hệ tư vấn dịch vụ Kế toán – Thuế – Đào tạo: Ms Huyền – 094 719 2091

Mọi thông tin xin liên hệ:

Công ty TNHH Gonnapass

Phòng 701, tầng 7, toà nhà 3D Center, số 3 Duy Tân, P Dịch Vọng Hậu, Q Cầu Giấy, TP Hà Nội

Email: hotro@gonnapass.com

Website: https://gonnapass.com

Hotline/ Zalo : 0888 942 040