Chúng tôi nhận được nhiều câu hỏi về trường hợp người lao động đăng ký giảm trừ gia cảnh và hoàn thuế cho năm trước đây.

| Thảo luận Topic tại: https://www.facebook.com/groups/congvanketoan/ |

Đăng ký lại giảm trừ gia cảnh cho năm trước

Câu hỏi: Em đăng ký giảm trừ cho con đẻ vào tháng 2/2022 nhưng con em sinh từ 01/2019, trước đây chưa đăng ký giảm trừ cho bất kỳ ai và năm nay em quyết toán 3 năm 2019. 2020. 2021, cả 3 năm đều phát sinh thuế thừa thì có được tính giảm trừ từ 01/2019 ko ah?

Tư vấn:

Tình huống này được giải đáp tại công văn 580/TCT-TNCN, theo đó

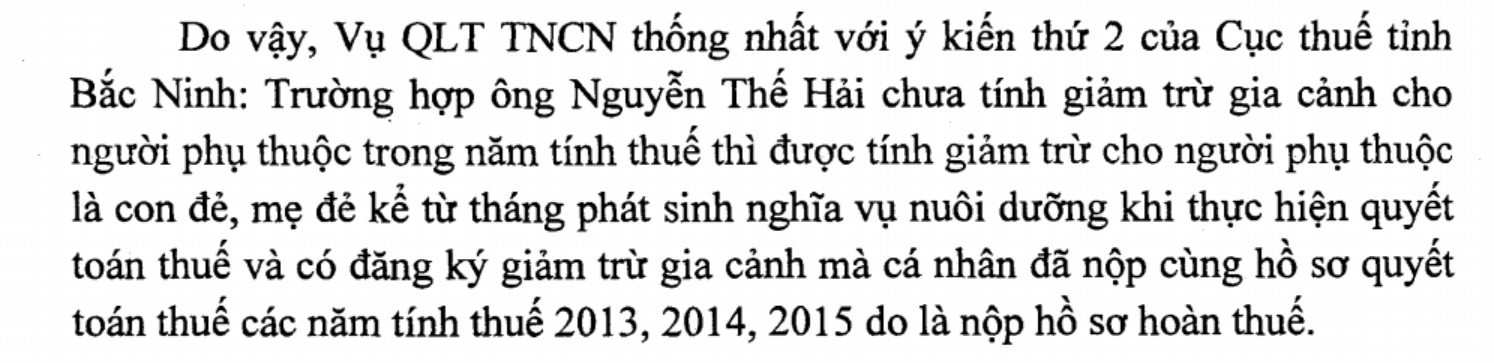

“Trường hợp ông… chưa tính giảm trừ gia cảnh cho người phụ thuộc trong năm tính thuế thì được tính giảm trừ cho người phụ thuộc là con đẻ, mẹ đẻ kể từ tháng phát sinh nghĩa vụ nuôi dưỡng khi thực hiện quyết toán thuế và có đăng ký giảm trừ gia cảnh mà cá nhân đã nộp cùng hồ sơ quyết toán thuế các năm tính thuế trước do là nộp hồ sơ hoàn thuế.

Hoặc công văn 68308/CT-TTHT

Cũng lưu ý thêm, về việc hoàn thuế TNCN của các năm trước, ví dụ, cá nhân nộp thừa thuế của năm 2019, 2020 nhưng chưa làm thủ tục hoàn thì có thể thực hiện làm thủ tục hoàn thuế trong năm 2022 và các năm sau vẫn được. Cụ thể, đối với cá nhân thuộc nhóm đối tượng và đủ điều kiện được hoàn thuế (cá nhân tự quyết toán hoàn) khi đáp ứng yêu cầu:

- – Số tiền thuế đã nộp lớn hơn số thuế phải nộp;

- – Cá nhân đã nộp thuế nhưng có thu nhập tính thuế chưa đến mức phải nộp thuế;

- – Việc hoàn thuế thu nhập cá nhân áp dụng đối với những cá nhân đã đăng ký và có mã số thuế tại thời điểm nộp hồ sơ quyết toán thuế

Cũng lưu ý thêm quy định, trường hợp cá nhân có phát sinh hoàn thuế thu nhập cá nhân nhưng chậm nộp tờ khai quyết toán thuế theo quy định thì không áp dụng phạt đối với vi phạm hành chính khai quyết toán thuế quá thời hạn.

https://gonnapass.com/cap-chung-tu-khau-tru-thue-tncn-cho-cac-ky-tinh-thue-truoc/

Đăng ký lại giảm trừ gia cảnh cho con trong năm

Tham khảo công văn 5301/CT-TTHT

Căn cứ quy định trên:

Người nộp thuế được tính giảm trừ gia cảnh cho người phụ thuộc (con đẻ) nếu người nộp thuế đã đăng ký thuế và được cấp mã số thuế. Mỗi người phụ thuộc chỉ được tính giảm trừ một lần vào một người nộp thuế trong năm tính thuế. Trường hợp người nộp thuế chưa tính giảm trừ gia cảnh cho người phụ thuộc trong năm tính thuế thì được tính giảm trừ cho người phụ thuộc kể từ tháng phát sinh nghĩa vụ nuôi dưỡng khi người nộp thuế thực hiện quyết toán thuế và có đăng ký giảm trừ gia cảnh cho người phụ thuộc. Cụ thể:

1/ Trường hợp người nộp thuế sinh con tháng 9/2015, đến tháng 5/2016 gửi hồ sơ đăng ký giảm trừ gia cảnh cho con thì được tạm tính giảm trừ gia cảnh trong năm từ tháng 05/2016. Khi thực hiện quyết toán thuế năm 2016 người nộp thuế được tính giảm trừ gia cảnh cho người phụ thuộc là con đẻ kể từ tháng 01/2016.

2/ Trường hợp người nộp thuế sinh con tháng 02/2016, tháng 04/2016 về đơn vị công tác, đến tháng 01/2017 gửi hồ sơ đăng ký giảm trừ gia cảnh cho con thì đơn vị được tạm tính giảm trừ gia cảnh từ tháng 01/2017. Khi thực hiện quyết toán thuế năm 2016 người nộp thuế được tính giảm trừ gia cảnh cho người phụ thuộc là con đẻ kể từ tháng 02/2016.

3/ Trường hợp người nộp thuế sinh con năm 2007, tháng 04/2016 về đơn vị công tác, đến tháng 01/2017 gửi hồ sơ đăng ký giảm trừ gia cảnh cho con thì đơn vị được tạm tính giảm trừ gia cảnh từ tháng 01/2017. Khi thực hiện quyết toán thuế năm 2016 người nộp thuế được tính giảm trừ gia cảnh cho người phụ thuộc là con đẻ kể từ tháng 01/2016.

4/ Trường hợp người nộp thuế sinh con tháng 07/2015, đến tháng 04/2016 gửi hồ sơ đăng ký giảm trừ gia cảnh cho con thì đơn vị được tạm tính giảm trừ gia cảnh từ tháng 04/2016. Khi thực hiện quyết toán thuế năm 2016 người nộp thuế được tính giảm trừ gia cảnh cho người phụ thuộc là con đẻ kể từ tháng 01/2016.

Trong các trường hợp nêu trên, người nộp thuế phải đảm bảo người phụ thuộc là con đẻ chỉ được tính giảm trừ cho 01 người nộp thuế trong năm quyết toán thuế 2016.

Cơ sở pháp lý

Điểm c.2 khoản 1 Điều 9 Thông tư 111/2013/TT-BTC), thời gian giảm trừ gia cảnh cho người phụ thuộc được xác định kể từ khi:

Người nộp thuế của người phụ thuộc đã đăng ký thuế và được cấp mã số thuế

Khi người nộp thuế đăng ký giảm trừ gia cảnh cho người phụ thuộc sẽ được cơ quan thuế cấp mã số thuế cho người phụ thuộc và được tạm tính giảm trừ gia cảnh trong năm kể từ khi đăng ký.

Trường hợp người nộp thuế chưa tính giảm trừ gia cảnh cho người phụ thuộc trong năm tính thuế thì được tính giảm trừ cho người phụ thuộc kể từ tháng phát sinh nghĩa vụ nuôi dưỡng khi người nộp thuế thực hiện quyết toán thuế và có đăng ký giảm trừ gia cảnh cho người phụ thuộc.

Đối với người phụ thuộc là các cá nhân khác không nơi nương tựa mà người nộp thuế đang phải trực tiếp nuôi dưỡng như anh ruột, chị ruột, em ruột, ông nội, bà nội… thì thời hạn đăng ký giảm trừ gia cảnh chậm nhất là ngày 31 tháng 12 của năm tính thuế. Quá thời hạn nêu trên thì không được tính giảm trừ gia cảnh cho năm tính thuế đó.

Mỗi người phụ thuộc chỉ được tính giảm trừ một lần vào một người nộp thuế trong năm tính thuế. Trường hợp nhiều người nộp thuế có chung người phụ thuộc phải nuôi dưỡng thì người nộp thuế tự thỏa thuận để đăng ký giảm trừ gia cảnh vào một người nộp thuế.

Biên soạn: Đặng Thị Thanh Hoa, Lưu Đỗ Khánh Linh – Tư vấn viên

Bản tin này chỉ mang tính chất tham khảo, không phải ý kiến tư vấn cụ thể cho bất kì trường hợp nào.

Liên hệ tư vấn dịch vụ Kế toán – Thuế – Đào tạo: Ms Huyền – 094 719 2091

Tham khảo dịch vụ tư vấn từng lần – giải quyết các nỗi lo rủi ro thuế

Mọi thông tin xin liên hệ:

Công ty TNHH Gonnapass

Phòng 701, tầng 7, toà nhà 3D Center, số 3 Duy Tân, P Dịch Vọng Hậu, Q Cầu Giấy, TP Hà Nội

Email: hotro@gonnapass.com

Facebook: https://www.facebook.com/gonnapassbeyondyourself/

Website: https://gonnapass.com

Hotline/ Zalo : 0888 942 040