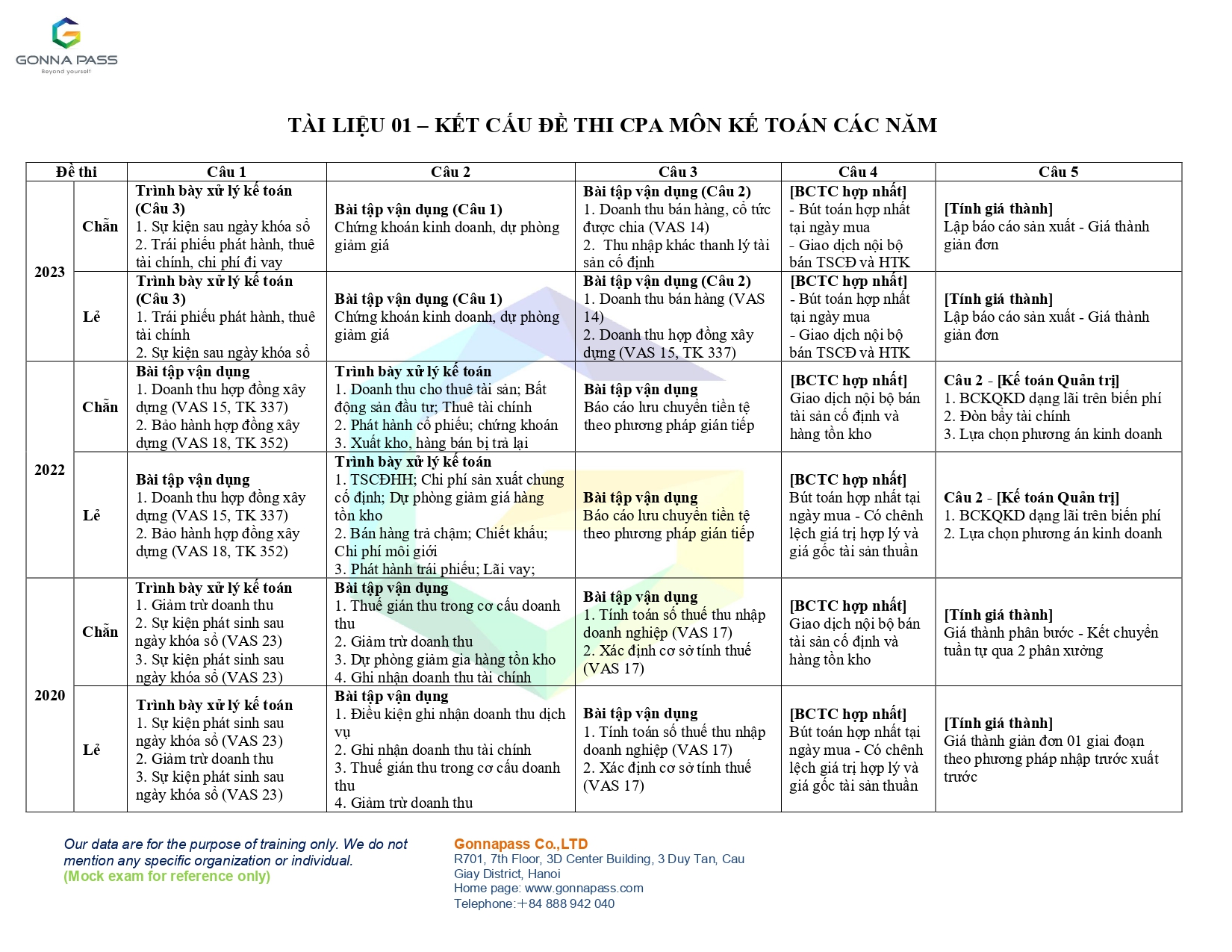

Gonnapass xin gửi lại sưu tầm Đề thi và Đáp án tham khảo môn Kế toán năm 2018 của kỳ thi kế toán và kiểm toán viên Việt Nam (CPA) do Bộ Tài chính tổ chức để các bạn tự ôn thi.

| Tham khảo tại https://www.facebook.com/groups/tuonthi |

Tóm tắt

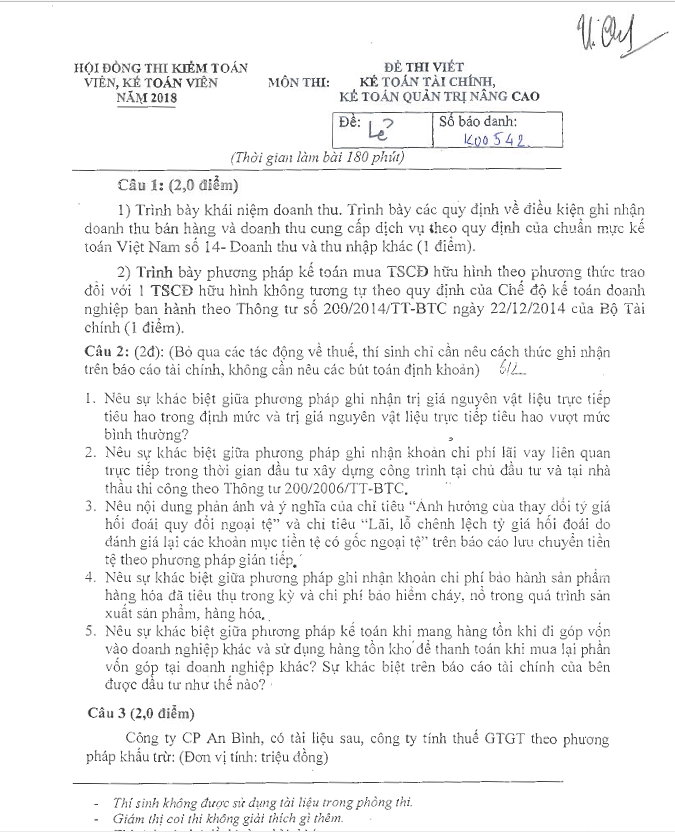

Đề lẻ

Đề lẻ

Câu 1: (2,0 điểm)

- Trình bày khái niệm doanh thu. Trình bày các quy định về điều kiện ghi nhận doanh thu bán hàng và doanh thu cung cấp dịch vụ theo quy định của chuẩn mực kế toán Việt Nam số 14 – Doanh thu và thu nhập khác (1 điểm).

- Trình bày phương pháp kế toán mua TSCĐ hữu hình theo phương thức trao đổi với 1 TSCĐ hữu hình không tương tự theo quy định của Chế độ kế toán doanh nghiệp ban hành theo Thông tư số 200/2014/TT-BTC ngày 22/12/2014 của Bộ Tài chính (1 điểm).

Câu 2: (2 điểm) (Bỏ qua các tác động về thuế, thí sinh chỉ cần nêu cách thức ghi nhận trên báo cáo tài chính, không cần nêu các bút toán định khoản)

- Nêu sự khác biệt giữa phương pháp ghi nhận trị giá nguyên vật liệu trực tiếp tiêu hao trong định mức và trị giá nguyên vật liệu trực tiếp tiêu hao vượt mức bình thường?

- Nêu sự khác biệt giữa phương pháp ghi nhận khoản chi phí lãi vay liên quan trực tiếp trong thời gian đầu tư xây dựng công trình tại công ty đầu tư và tại nhà thầu thi công theo Thông tư 200/2006/TT-BTC.

- Nêu nội dung phản ánh và ý nghĩa của chỉ tiêu “Ảnh hưởng của thay đổi tỷ giá hối đoái quy đổi ngoại tệ” và chỉ tiêu “Lãi, lỗ chênh lệch tỷ giá hối đoái do đánh giá lại các khoản mục tiền tệ có gốc ngoại tệ” trên báo cáo lưu chuyển tiền tệ theo phương pháp gián tiếp.

- Nêu sự khác biệt giữa phương pháp ghi nhận khoản chi phí bảo hành sản phẩm, hàng hóa đã tiêu thụ trong kỳ và chi phí bảo hiểm cháy, nổ trong quá trình sản xuất sản phẩm, hàng hóa.

- Nêu sự khác biệt giữa phương pháp kế toán khi mang hàng tồn kho đi góp vốn vào doanh nghiệp khác và sử dụng hàng tồn kho để thanh toán khi mua lại phần vốn góp tại doanh nghiệp khác? Sự khác biệt trên báo cáo tài chính của bên được đầu tư như thế nào?

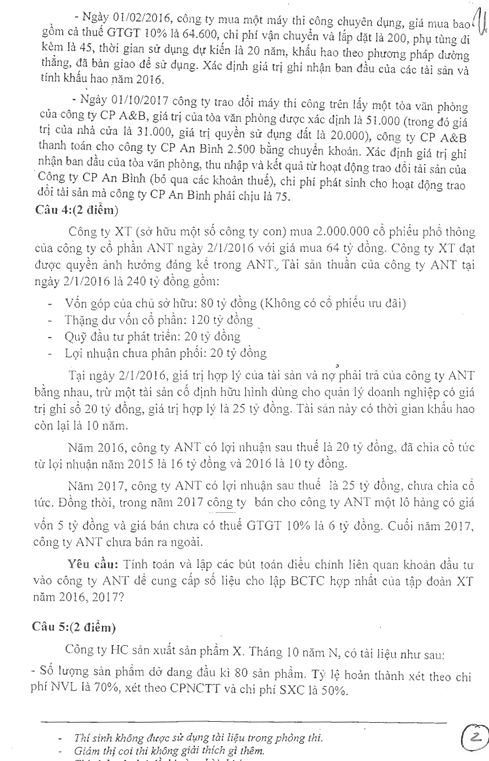

- Ngày 01/02/2016, công ty mua một máy thi công chuyên dụng, giá mua bao gồm cả thuế GTGT 10% là 64.600, chi phí vận chuyển và lắp đặt là 1.200, phụ tùng để kèm là 45, thời gian sử dụng dự kiến là 20 năm, khấu hao theo phương pháp đường thẳng, đã bàn giao để sử dụng. Xác định giá trị ghi nhận ban đầu của các tài sản và tính khấu hao năm 2016.

- Ngày 01/10/2017 công ty trao đổi máy thi công trên lấy một tòa văn phòng của công ty CP A&B, giá trị của tòa văn phòng được xác định là 51.000 (trong đó giá trị còn lại của là 31.000, giá trị quyền sử dụng đất là 20.000), công ty CP A&B nhận toàn bộ công ty CP An Bình 2.500 bằng chuyển khoản. Xác định giá trị ghi nhận ban đầu của tòa văn phòng, thu nhập và kết quả từ hoạt động trao đổi tài sản của Công ty CP An Bình (do các khoản thuế), chi phí phát sinh cho hoạt động trao đổi tài sản mà công ty CP An Bình phải chịu là 75.

Câu 4: (2 điểm) Công ty XT (sở hữu một số công ty con) mua 2.000.000 cổ phiếu phổ thông của công ty cổ phần ANT ngày 2/1/2016 với giá mua 64 tỷ đồng. Công ty XT đạt được quyền ảnh hưởng đáng kể trong ANT. Tài sản thuần của công ty ANT tại ngày 2/1/2016 là 240 tỷ đồng gồm:

- Vốn góp của chủ sở hữu: 80 tỷ đồng (Không có cổ phiếu ưu đãi)

- Thặng dư vốn cổ phần: 120 tỷ đồng

- Quỹ đầu tư phát triển: 20 tỷ đồng

- Lợi nhuận chưa phân phối: 20 tỷ đồng

Tại ngày 2/1/2016, giá trị hợp lý của tài sản và nợ phải trả của công ty ANT bằng nhau, một tài sản có định hạn dùng cho quản lý doanh nghiệp có giá trị ghi sổ 20 tỷ đồng, giá trị hợp lý là 25 tỷ đồng. Tài sản này có thời gian khấu hao còn lại là 10 năm.

Năm 2016, công ty ANT có lợi nhuận sau thuế là 20 tỷ đồng, đã chia cổ tức từ lợi nhuận năm 2015 là 6 tỷ đồng và 2016 là 10 tỷ đồng.

Năm 2017, công ty ANT có lợi nhuận sau thuế là 25 tỷ đồng, chưa chia cổ tức. Đồng thời, trong năm 2017 công ty bán công cụ cho công ty XT với giá vốn 5 tỷ đồng và giá bán chưa có thuế GTGT 10% là 6 tỷ đồng. Cuối năm 2017, công ty ANT chưa bán ra ngoài.

Yêu cầu: Tính toán và lập các bút toán điều chỉnh liên quan khoản đầu tư vào công ty ANT để cung cấp số liệu cho lập BCTC hợp nhất của tập đoàn XT năm 2016, 2017.

Câu 5: (2 điểm) Công ty HC sản xuất sản phẩm X. Tháng 10 năm N, có tài liệu như sau:

- Số lượng sản phẩm dở dang đầu kỳ 80 sản phẩm. Tỷ lệ hoàn thành xét theo chi phí NVL là 70%, xét theo CPNCTT và chi phí SXC là 50%.

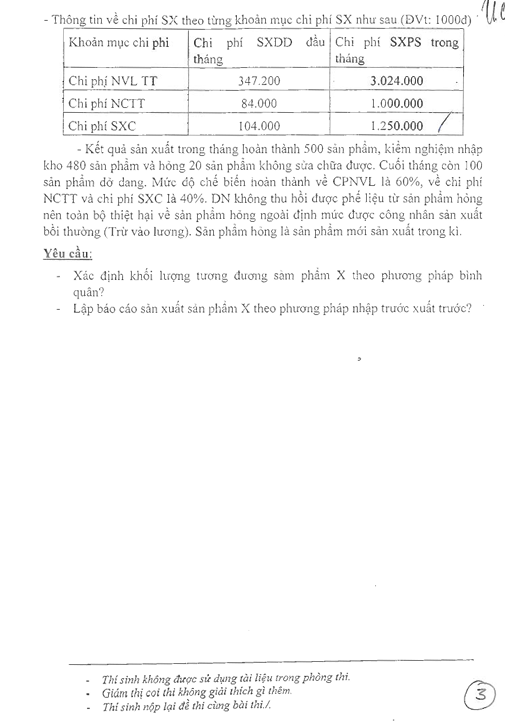

- Thông tin về chi phí SX theo từng khoản mục chi phí SX như sau (ĐVT: 1000đ)

Khoản mục chi phí Chi phí SXDD đầu tháng Chi phí SXPS trong tháng Chi phí NVL TT 347.200 3.024.000 Chi phí NCTT 84.000 1.000.000 Chi phí SXC 104.000 1.250.000 - Kết quả sản xuất trong tháng hoàn thành 500 sản phẩm, kiểm nghiệm nhập kho 480 sản phẩm và hỏng 20 sản phẩm không sửa chữa được. Cuối tháng còn 100 sản phẩm dở dang. Mức độ chi phí biến hoàn thành về CPNVL là 60%, về chi phí NCTT và chi phí SXC là 40%. DN không thu hồi được phế liệu từ sản phẩm hỏng nên toàn bộ thiệt hại về sản phẩm hỏng ngoài định mức được công nhân sản xuất bồi thường (Trừ vào lương). Sản phẩm hỏng là sản phẩm mới sản xuất trong kì.

Yêu cầu:

- Xác định khối lượng tương đương sản phẩm X theo phương pháp bình quân?

- Lập báo cáo sản xuất sản phẩm X theo phương pháp nhập trước xuất trước?

Đề chẵn

Câu 1: (2,0 điểm)

- Trình bày nguyên tắc xác định TSCĐ vô hình được tạo ra từ nội bộ doanh nghiệp theo quy định tại Chuẩn mực kế toán 04 – Tài sản cố định vô hình (1 điểm).

- Trình bày phương pháp kế toán bán hàng thông qua đại lý bán đúng giá hưởng hoa hồng tại đơn vị nhận đại lý, bán đúng giá hưởng hoa hồng theo quy định của Chế độ kế toán doanh nghiệp ban hành theo Thông tư số 200/2014/TT-BTC ngày 22/12/2014 của Bộ Tài chính (1 điểm).

Câu 2: (2 điểm) (Bỏ qua các tác động về thuế, thí sinh chỉ cần nêu cách thức ghi nhận trên báo cáo tài chính, không cần nêu các bút toán định khoản)

- Nêu sự khác biệt giữa phương pháp ghi nhận Chi phí sản xuất chung cố định trong trường hợp mức sản phẩm thực tế sản xuất ra cao hơn mức bình thường và trong trường hợp mức sản phẩm thực tế sản xuất ra thấp hơn mức bình thường.

- Nêu sự khác biệt khi trình bày báo cáo kết quả hoạt động kinh doanh đối với số thu (sau khi đã trừ các khoản thuế phải nộp) từ việc thanh lý, nhượng bán TSCĐ và thanh lý, nhượng bán Bất động sản đầu tư.

- Nêu sự khác biệt giữa phương pháp ghi nhận khoản cổ tức ưu đãi phải trả của cổ phiếu ưu đãi mà bên phát hành không có nghĩa vụ phải mua lại cổ phiếu ưu đãi và cổ tức ưu đãi phải trả của cổ phiếu ưu đãi mà bên phát hành bắt buộc phải mua lại cổ phiếu ưu đãi tại một thời điểm xác định trong tương lai (0,25đ).

- Nêu sự khác biệt giữa phương pháp trình bày dòng tiền đối với khoản tiền cho vay và khoản tiền đi trả gốc vay.

- Nêu sự khác biệt giữa phương pháp giá gốc và phương pháp vốn chủ sở hữu kế toán khoản đầu tư vào công ty liên doanh, liên kết? (thí sinh làm rõ 4 điểm sau): (i) Giá trị khoản đầu tư; (ii) Ghi nhận lợi nhuận từ liên doanh, liên kết; (iii) Đánh giá lại tài sản thanh; (iv) Trình bày BCTC.

Câu 3 (2,0 điểm)

- Ngày 01/03/2017, Nhập khẩu một dây chuyền sản xuất, giá CIF là 32.000 USD (bao gồm cả phụ tùng đi kèm), chưa thanh toán; thuế suất thuế nhập khẩu 20%, thuế suất thuế GTGT hàng nhập khẩu 10%, doanh nghiệp đã nộp thuế bằng TGNH. Chi phí vận chuyển nội địa là 89.040.000 đồng chưa bao gồm thuế GTGT 10% đã thanh toán bằng TGNH, chi phí lắp đặt chạy thử là 15.000.000 đồng chi bằng tiền mặt, phụ tùng đi kèm trị giá 1.000 USD. Tỷ giá thực tế bán của ngân hàng là 23.550 VND/USD; tỷ giá thực tế mua của ngân hàng là 23.450 VND/USD. Hãy xác định giá trị ghi nhận ban đầu của các tài sản? Xác định mức trích khấu hao năm 2017, biết dây chuyền dự kiến sử dụng 15 năm.

- Công ty lắp thêm vào dây chuyền một bộ điều khiển tự động, trị giá 88.600.000 đồng, chi phí lắp đặt 5.000.000 đồng. Lắp đặt hoàn thành và bàn giao cho bộ phận sản xuất sử dụng ngày 01/05/2018. Chi phí bảo dưỡng phát sinh năm 2018 là 6.500.000 đồng. Xác định giá trị của dây chuyền mới trình bày trên báo cáo tài chính năm 2018? Tính khấu hao năm 2018, biết dây chuyền mới dự kiến sử dụng trong 15 năm.

Câu 4: (2 điểm) Công ty HB sở hữu 75% công ty HS từ tháng 7 năm 2015. Năm 2016, 2017, có các thông tin liên quan giữa 2 công ty này như sau:

- Ngày 1/4/2016, công ty HB bán cho công ty HS hàng hóa X có giá vốn 4 tỷ đồng và giá bán chưa có thuế GTGT 10% là 5 tỷ đồng. Công ty HS mua hàng hóa X về làm TSCĐ dùng cho bộ phận quản lý doanh nghiệp có thời gian khấu hao 5 năm. Công ty HS chưa thanh toán tiền cho công ty HB.

- Ngày 25/6/2017, công ty HS đã thanh toán cổ tức năm 2016 cho công ty HB là 3 tỷ đồng.

- Ngày 1/10/2017, công ty HS bán cho công ty HB một lô hàng hóa có giá vốn 2 tỷ đồng và giá bán 3,6 tỷ đồng chưa có thuế GTGT 10%. Cuối năm 2017, công ty HB mới bán được 60% số lượng hàng mua của công ty HS ra ngoài.

- Ngày 1/11/2017, công ty HS tạm ứng cổ tức năm 2017 cho công ty HB với số tiền 5 tỷ đồng bằng TGNH.

Yêu cầu: Lập bút toán điều chỉnh liên quan đến các thông tin nêu trên phục vụ cho lập báo cáo tài chính hợp nhất năm 2016, 2017 của tập đoàn các công ty mẹ HB?

Câu 5: (2 điểm) Công ty HC sản xuất sản phẩm X. Tháng 10 năm N, có tài liệu như sau:

- Số lượng sản phẩm dở dang đầu kỳ 100 sản phẩm. Tỷ lệ hoàn thành xét theo chi phí NVL là 60%, xét theo CPNCTT và chi phí SXC là 40%.

- Thông tin về chi phí SX theo từng khoản mục chi phí SX như sau (ĐVT: 1000đ)

| Khoản mục chi phí | Chi phí SXDD đầu tháng | Chi phí SXPS trong tháng |

|---|---|---|

| Chi phí NVL TT | 372.000 | 4.620.000 |

| Chi phí NCTT | 126.000 | 1.360.000 |

| Chi phí SXC | 144.000 | 1.900.000 |

- Kết quả sản xuất trong tháng hoàn thành 600 sản phẩm, kiểm nghiệm nhập kho 570 sản phẩm và hỏng 30 sản phẩm không sửa chữa được. Cuối tháng còn 150 sản phẩm dở dang, mức độ chi phí biến hoàn thành về CPNVLTT là 80%, về chi phí chế biến là 60%; 50 sản phẩm hỏng mức độ chi phí biến hoàn thành về chi phí NVLTT 80% và các chi phí chế biến 60%. Công ty không thu hồi được phế liệu từ sản phẩm hỏng nên toàn bộ thiệt hại về sản phẩm hỏng ngoài định mức được công nhân sản xuất bồi thường (Trừ vào lương). Sản phẩm hỏng là sản phẩm mới sản xuất trong kì.

- Chi phí nguyên vật liệu trực tiếp phát sinh trong kỳ vượt mức bình thường 10%. Trong chi phí sản xuất chung, có chi phí sản xuất chung cố định 1.000.000, công suất hoạt động thực tế của máy móc thiết bị sản xuất bằng 80% công suất bình thường.

Yêu cầu:

- Lập báo cáo sản xuất sản phẩm X theo phương pháp nhập trước xuất trước?

Đáp án tham khảo

Vui lòng liên hệ để đặt mua sách

Bản tin này chỉ mang tính chất tham khảo, không phải ý kiến tư vấn cụ thể cho bất kì trường hợp nào.

Liên hệ tư vấn dịch vụ Kế toán – Thuế – Đào tạo: Ms Huyền – 094 719 2091