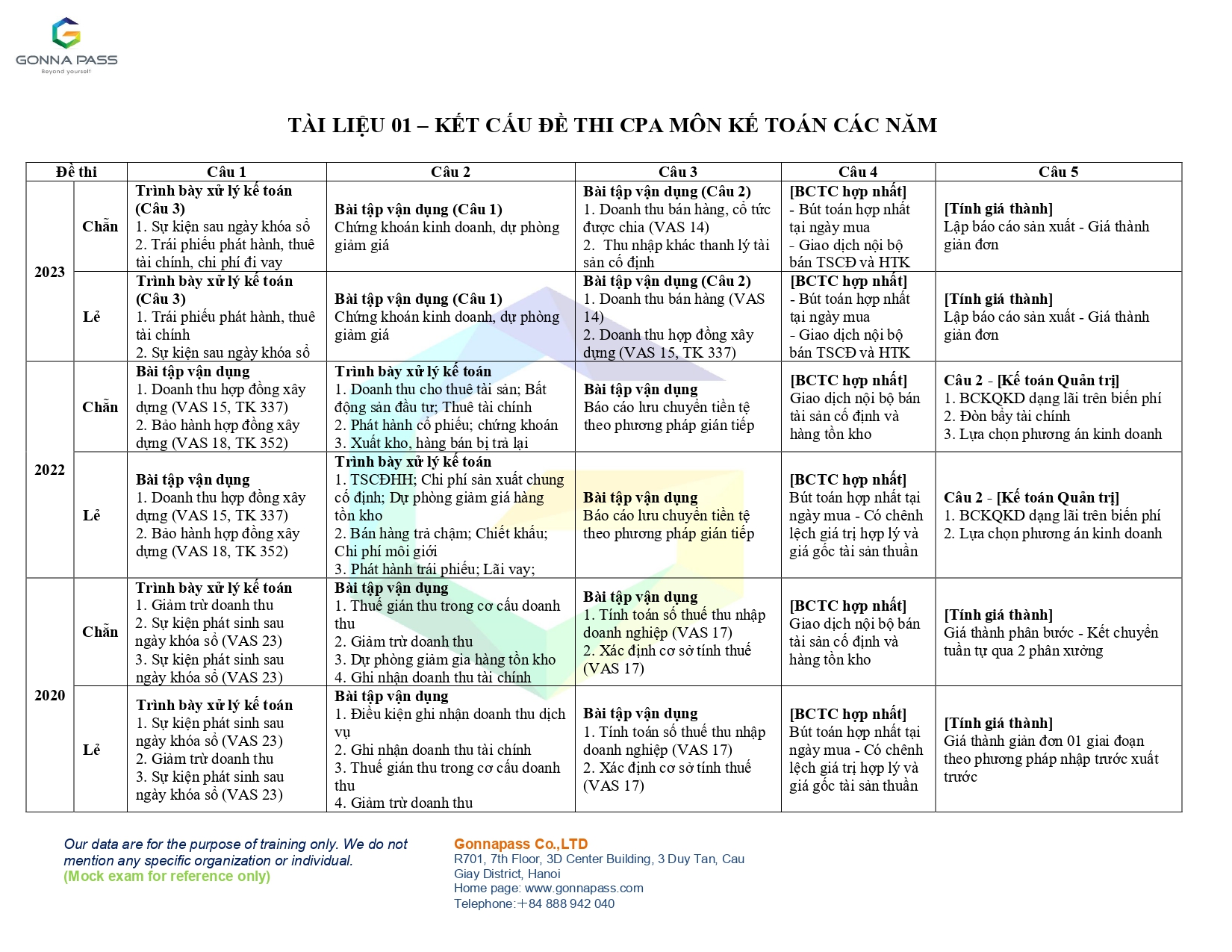

Gonnapass xin gửi lại sưu tầm Đề thi CPA Môn Kế toán và Đáp án tham khảo môn Kế toán năm 2020 – 2021 của kỳ thi kế toán và kiểm toán viên Việt Nam (CPA) do Bộ Tài chính tổ chức để các bạn tự ôn thi. Lưu ý, kỳ thi 2021 không tổ chức do sự kiện Covid.

Tóm tắt

Đề chẵn

Câu 1: (2,0 điểm)

Căn cứ theo quy định pháp lý về kế toán, Anh/Chị trình bày cách thức xử lý kế toán trong từng tình huống, cho biết các doanh nghiệp đều có kỳ kế toán năm kết thúc 31/12, đều tính và nộp thuế GTGT khấu trừ; thuế suất thuế Thu nhập doang nghiệp 20%.

Tình huống 1: Ngày 02/02/N+1 (Báo cáo tài chính năm N chưa công bố) công ty Tân An nhận lại lô hàng có giá vốn là 380 triệu đồng (và đã chuyển thẳng đến cơ sở thuê gia công để sửa chữa), lô hàng này đã xuất khẩu chưa thu tiền khách hàng trong tháng 12/N có giá bán tại cửa khẩu 20.000 USD, tỷ giá đã ghi nhận doanh thu là 23.000 VND/USD, tỷ giá tại ngày nhận lại hàng là 22.980 VND/USD, thuế xuất khẩu 0%. Hai bên đã hoàn tất thủ tục chứng từ.

Tình huống 2: Doanh nghiệp sản xuất ô tô An Hòa có chính sách bảo hành ô tô cho khách hàng với mức dự phòng đã lập theo số dư cuối năm N của TK 352 là 2 tỷ đồng. Tuy nhiên do không thỏa thuận về mức độ sửa chữa với khách hàng nên sảy ra vụ kiện. Kết luận của tòa án sau ngày kết thúc kỳ kế toán năm N (ngày 12/01/N+1) đã xác nhận doanh nghiệp sản xuất ô tô An Hòa có nghĩa vụ hiện tại vào ngày kết thúc kỳ kế toán năm N số dự kiến sẽ phải thanh toán chi phí bảo hành sản phẩm cao hơn số dự phòng chi phí bảo hành đã lập là 100 triệu đồng. Thông tin về sự kiện này ảnh hưởng ra sao đến việc trình bày và công bố Báo cáo tài chính năm N?

Tình huống 3: Công ty ABC sản xuất và bán các loại thực phẩm nước chấm. Báo cáo tài chính năm N chưa công bố, nhưng ngày 4/01/N+1, Cơ quan y tế công bố tài liệu cho rằng rất nhiều nhãn hiệu sản phẩm của công ty sử dụng hóa chất trên mức cho phép có thể gây ra tử vong và một số bệnh nguy hiểm cho người sử dụng. Ngày 15/01/N+1, Chính phủ cấm lưu hành các loại sản phẩm này, công ty đang triển khai kế hoạch thu hồi và tiêu hủy. Sự kiện trên ảnh hưởng ra sao đến việc trình bày và công bố Báo cáo tài chính năm N?

Câu 2: (2,0 điểm)

Căn cứ vào quy định pháp lý về kế toán, Anh/Chị nhận xét và giải thích (có thuyết minh số liệu cụ thể) cách thức kế toán viên đã xử lý trong từng trường hợp sau đây:

Trường hợp 1: Công ty KC kinh doanh hoạt động Karaoke, trong kỳ tập hợp số tiền theo giá bán dịch vụ thu từ khách hàng là 114,4 triệu đồng (hoạt động này chịu thuế GTGT được khấu trừ 10%, thuế tiêu thụ đặc biệt 30%). Kế toán xác định trên Báo cáo kết quả hoạt động kinh doanh: chỉ tiêu “Doanh thu bán hàng và cung cấp dịch vụ” (kỳ này) số tiền là 114,4 triệu đồng.

Trường hợp 2: Trong kỳ công ty ABC có giao dịch xuất kho hàng hóa gửi đi bán, khi chưa giao hàng cho khách thì số lượng hàng giao đủ 100 kg theo hợp đồng, đơn giá bán chưa có thuế GTGT (được khấu trừ) theo hợp đồng là 1 triệu đồng/kg, song do hàng không đồng đều nên công ty đồng ý giảm giá 10% cho khách, mọi thủ tục bán hàng đã hoàn tất. Kế toán xác định “doanh thu bán hàng” và “các khoản giảm trừ doanh thu” lần lượt với số tiền là 100 triệu đồng và 10 triệu đồng do giảm giá hàng bán.

Trường hợp 3: Công ty PTL kinh doanh một mặt hàng, có dữ liệu đầu kỳ và mua vào trong năm N tổng cộng 110 sản phẩm (SP) với đơn giá gốc bình quân 10 triệu đồng/SP. Trong năm Công ty đã bán được 100 SP với đơn giá bán (chưa có thuế GTGT được khấu trừ) là 12 triệu đồng/SP. Giá bán trên thị trường (chưa có thuế GHTGT) cho SP này vào ngày cuối năm N-1 và cuối năm N lần lượt là 12,8 triệu đồng/SP và 9,1 triệu đồng/SP; chi phí tiêu thụ ước tính là 0,1 triệu đồng/SP. Thông tin liên quan đến “Doanh thu thuần về bán hàng”, “Giá vốn hàng bán” và “Lợi nhuận gộp” trong năm N của công ty, kế toán đã xác định lần lượt là 1.200 triệu đồng, 1.000 triệu đồng và 200 triệu đồng.

Trường hợp 4: Ngày 1/12/N, Công ty HK chuyển tiền mua 1.000 trái phiếu công ty X có mệnh giá 1.000.000 đồng/trái phiếu, giá mua 1.050.000 đồng/trái phiếu với mục đích thương mại, lãi trái phiếu 10%/năm nhận lãi một lần khi đáo hạn vào cuối năm N+2. Cuối năm tài chính 31/12/N số trái phiếu trên chưa bán được, kế toán công ty tính toán và ghi nhận doanh thu tài chính là lãi trái phiếu phải thu dồn tích số tiền là 8.750.000 đồng.

Câu 3: (2 điểm)

- Trong kỳ doanh nghiệp có số liệu trên Bảng cân đối kế toán như sau: (Đơn vị tính: triệu đồng)

| Chỉ tiêu | Số đầu kỳ | Số cuối kỳ |

| Thuế và các khoản phải nộp Nhà nước | 300 | 10 |

| Tài sản thuế thu nhập hoãn lại | 100 | 30 |

Biết rằng chỉ tiêu Thuế và các khoản phải nộp Nhà nước chỉ bao gồm số thuế TNDN (không bao gồm các khoản thuế và phí, lệ phí khác). Tổng chi phí thuế trong kỳ (bao gồm cả thuế hiện hành và thuế hoãn lại) được ghi nhận trên Báo cáo kết quả kinh doanh là 150 triệu đồng.

Yêu cầu:

Xác định (kèm theo giải thích cụ thể) số tiền thuế TNDN đã nộp trong kỳ

- Xác định cơ sở tính thuế của các khoản mục sau:

- Khoản phải thu cổ tức trị giá 100 triệu đồng. Biết cổ tức không chịu thuế TNDN.

Xác định cơ sở tính thuế của khoản phải thu nêu trên.

- Cuối kỳ doanh nghiệp đánh giá lại khoản phải thu bằng ngoại tệ trị giá 20 tỉ đồng, phát sinh lãi tỷ giá là 200 triệu đồng. Biết rằng khoản phải thu gốc (20 tỷ đồng) đã được tính vào thu nhập chịu thuế kỳ trước; Khoản lãi tỷ giá chịu thuế khi doanh nghiệp thu hồi khoản phải thu (trong kỳ sau).

Xác định cơ sở tính thuế của khoản phải thu sau khi đánh giá lại.

- Trong kỳ doanh nghiệp có khoản cho vay trị giá 300 trđ bằng tiền.

Xác định cơ sở tính thuế của khoản cho vay trên;

- Trong kỳ doanh nghiệp kinh doanh Bất động sản nhận tiền ứng trước của khách hàng mua Bất động sản là 100 tỉ đồng. Doanh nghiệp phải nộp trước 1 tỉ đồng thuế TNDN và quyết toán thuế TNDN sau khi bàn giao BĐS cho khách hàng (đến cuối kỳ vẫn chưa bàn giao BĐS cho khách hàng).

Xác định cơ sở tính thuế của khoản nhận ứng trước nêu trên.

Câu 4: (2 điểm)

Ngày 1/1/2020, công ty A mua 80% cổ phần của công ty B (A nắm 80% quyền biểu quyết và có quyền kiểm soát B) với trị giá 12.000 triệu đồng. Cùng ngày này, Báo cáo tài chính riêng của A và B như sau (ĐVT: triệu đồng):

| Chỉ tiêu | A | B |

| Tổng tài sản | 57.000 | 14.500 |

| Nợ phải trả | 10.000 | 3.000 |

| Vốn cổ phần | 40.000 | 10.000 |

| Lợi nhuận sau thuế chưa phân phối | 7.000 | 1.500 |

| Tổng nguồn vốn | 57.000 | 14.500 |

Biết rằng tất cả các tài sản và nợ phải trả của công ty B trên BCTC đều phù hợp với giá trị hợp lý trừ Bất động sản đầu tư có giá trị ghi sổ là 2.000, giá trị hợp lý là 2.500.

Trong năm 2020, A có các giao dịch nội bộ với B như sau:

– Ngày 2/1/2020, công ty A bán một thiết bị phục vụ quản lý cho công ty B với giá chưa thuế 500 triệu đồng, VAT 10%. Tại ngày bán, thiết bị này có nguyên giá là 1.000 triệu đồng và hao mòn lũy kế là 600 triệu đồng. Công ty A khấu hao thiết bị này theo phương pháp đường thẳng trong 5 năm. Công ty B tiếp tục khấu hao thiết bị này theo phương pháp đường thẳng trong 2 năm. Giả sử thiết bị này không có giá trị thu hồi khi thanh lý.

– Ngày 1/12/2020, A bán cho B 1 lô hàng hóa với giá bán chưa có thuế 1.000 triệu đồng, VAT 10%, giá vốn mà A mua là 620 triệu đồng. B chuyển bán ngay trong ngày 40% lô hàng với giá bán chưa có thuế 500 triệu đồng, VAT 10%. Đến ngày 31/12/2020, 60% số hàng này vẫn tồn trong kho của B.

Yêu cầu:

- Xác định lợi thế thương mại của A khi đầu tư vào B (0,5 đ).

- Thực hiện các bút toán loại trừgiao dịch nội bộ (HTK, TSCĐ) phục vụ cho việc lập BCTC hợp nhất năm 2020 của tập đoàn có công ty mẹ A (1,5đ)

Câu 5: (2 điểm)

Doanh nghiệp A sản xuất sản phẩm X trải qua hai giai đoạn chế biến liên tục, đầu tháng không có sản phẩm làm dở, trong tháng 4 năm 2020 có các tài liệu sau:

- Chi phí sản xuất trong tháng ở 2 giai đoạn đã tập hợp được như sau: (ĐVT: nghìn đồng)

| Khoản mục | Giai đoạn 1 | Giai đoạn 2 |

| 1.CP nguyên vật liệu trực tiếp | 8.400.000 | – |

| 2. CP nhân công trực tiếp | 840.000 | 564.000 |

| 3.CP sản xuất chung | 480.000 | 526.400 |

| Cộng | 9.720.000 | 1.090.400 |

- Kết quả sản xuất trong tháng:

– Giai đoạn 1 sản xuất được 1.000 nửa thành phẩm chuyển hết sang giai đoạn 2, cuối tháng còn lại 400 sản phẩm làm dở mức độ hoàn thành 50%.

– Giai đoạn 2: nhận 1.000 nửa thành phẩm của giai đoạn 1 để tiếp tục chế biến, hoàn thành nhập kho 425 thành phẩm, cuối tháng còn lại 75 sản phẩm làm dở mức độ hoàn thành 60%.

- Một số thông tin khác:

– Nguyên vật liệu trực tiếp bỏ toàn bộ từ đầu quy trình công nghệ sản xuất.

– Nửa thành phẩm bỏ toàn bộ từ đầu giai đoạn 2.

– Cứ 02 nửa thành phẩm ở giai đoạn 1 chuyển sang giai đoạn 2 sản xuất được 01 thành phẩm.

Yêu cầu:

Tính giá thành nửa thành phẩm và thành phẩm tháng 4/2020 từng khoản mục theo phương pháp phân bước có tính giá thành nửa thành phẩm (phương pháp bình quân).

Đề lẻ

Câu 1: (2,0 điểm)

Căn cứ theo quy định pháp lý về kế toán, Anh/Chị trình bày cách thức xử lý kế toán trong từng tình huống, cho biết các doanh nghiệp đều có kỳ kế toán năm kết thúc 31/12, đều tính và nộp thuế GTGT khấu trừ; thuế suất thuế Thu nhập doang nghiệp 20%.

Tình huống 1: Công ty dược Bách Phát tháng 11/N vướng vào vụ kiện tụng do chất lượng dược phẩm có chất gây ảnh hưởng đến sức khỏe. Phía bên nguyên đơn đòi bồi thường 1 tỷ đồng. Đến ngày 31/12/N, công ty nhận điịnh đây là nợ tiềm tàng. Vào cuối tháng 1/N+1 (Báo cáo tài chính năm chưa công bố) vẫn chưa có quyết định của tòa án, nhưng phía Luật sư của Công ty có bằng chứng nhận định khả năng thua kiện là trên 50% và phải bồi thường cho bên nguyên đơn 1 tỷ đồng- thông tin về sự kiện này ảnh hưởng Báo cáo tài chính năm N hay không, biết rằng chính sách thuế hiện hành không chấp nhận các khoản chi phí ước tính liên quan đến tòa án.

Tình huống 2: Ngày 20/01/2021 (Báo cáo tài chính năm 2020 chưa công bố) công ty An Lan nhận lại và nhập kho lô hàng đã bán chưa thu tiền khách hàng (công ty M) trong tháng 12/2020, lô hàng này có giá bán chưa có thuế GTGT (10%) là 100 triệu đồng, giá vốn là 80 triệu đồng. Hai bên đã hoàn tất thủ tục chứng từ theo quy định.

Tình huống 3: Trong năm N, Công ty Xuân Dân đã vi phạm hợp đồng về cung cấp dịch vụ cho khách hàng A. Ngày 05/01/N+1, khách hàng A đã khởi kiện công ty với số tiền đòi bồi thường là 500 triệu đồng. Vào một ngày trước ngày ký báo cáo tài chính cho năm tài chính N, dù chưa có quyết định của Tòa án nhưng hai bên đã đạt được thỏa thuận là công ty sẽ bồi thường cho khách hàng A 400 triệu đồng. Kế toán Công ty ghi nhận nghĩa vụ phải trả số tiền bồi thường trên vào năm N+1 và chỉ thuyết minh về nghĩa vụ trên như một khoản Nợ tiềm tàng trên BCTC năm N. Điều này có ảnh hưởng tới thông tin trên BCTC năm N (giả sử công ty được miễn thuế TNDN)

Câu 2: (2,0 điểm)

Căn cứ vào quy định pháp lý về kế toán, Anh/Chị nhận xét và giải thích (có thuyết minh số liệu cụ thể) cách thức kế toán viên đã xử lý trong từng trường hợp sau đây:

Trường hợp 1: Công ty PKN (có lập BCTC giữa niên độ) hoàn tất việc thực hiện dịch vụ tư vấn cho khách hàng vào ngày 28/09/N với giá trị hợp đồng chưa có thuế GTGT (được khấu trừ) là 200 triệu đồng (hợp đồng triển khai từ tháng 7/N). Trong tháng 09/N có 50% giá trị hợp đồng đã được thanh toán, phần còn lại trả đều trong tháng 11/N và tháng 1/N+1. Kế toán xác định thời điểm và số tiền ghi nhận Doanh thu dịch vụ tư vấn quý 3/N: 100 triệu đồng; quý 4/N: 50 triệu đồng và quý 1/N+1: 50 triệu đồng.

Trường hợp 2: Ngày 1/12/N Công ty An Nhiên chuyển tiền mua 12.000 trái phiếu (TP) với giá mua 1.140.000 đồng/TP, biết mệnh giá 1.000.000 đồng/TP mục đích đầu tư nắm giữ đến ngày đáo hạn, lãi trái phiếu 10%/1 năm, nhận lãi 1 lần khi đáo hạn sau 2 năm hiệu lực vào ngày 15/02/N+1. Cuối năm tài chính 31/12/N kế toán đã không ghi nhận doanh thu tài chính vì cho rằng đây là tương đương tiền và chưa đến ngày nhận lãi trái phiếu.

Trường hợp 3: Công ty ABC kinh doanh hoạt động vũ trường, trong kỳ tập hợp giá bán dịch vụ chưa tính thuế GTGT được khấu trừ 10% là 980 triệu đồng, thuế tiêu thụ đặc biệt 40%. Số liệu trên Báo cáo kết quả hoạt động kinh doanh, kế toán xác định số tiền (cột kỳ này)

về doanh thu cung cấp dịch vụ là 980 triệu đồng.

Trường hợp 4: Một nhà hàng có ký kết hợp đồng với khách hàng nhận tổ chức tiệc liên hoan 20 bàn tiệc, đơn giá 5 triệu đồng/bàn (giá chưa có thuế GTGT). Do lỗi kỹ thuật trước quá trình phục vụ, nhà hàng đồng ý giảm giá cho buổi tiệc là 4 triệu đồng (giá chưa có thuế GTGT), phát hành hóa đơn và thu tiền còn lại sau khi trừ tiền khách hàng đặt cọc 10 triệu đồng. Kế toán xác định khoản “Giảm giá” dịch vụ và trình bày ở chỉ tiêu “Các khoản giảm trừ doanh thu” trên Báo cáo kết quả hoạt động kinh doanh số tiền là 4 triệu đồng.

Câu 3: (2 điểm)

- Trong kỳ doanh nghiệp có số liệu trên Bảng cân đối kế toán như sau: (Đơn vị tính: triệu đồng)

| Chỉ tiêu | Số đầu kỳ | Số cuối kỳ |

| Thuế và các khoản phải nộp Nhà nước | 200 | 235 |

| Thuế thu nhập hoãn lại phải trả | 180 | 111 |

Biết rằng chỉ tiêu Thuế và các khoản phải nộp Nhà nước chỉ bao gồm số thuế TNDN (không bao gồm các khoản thuế và phí, lệ phí khác). Tổng chi phí thuế trong kỳ (bao gồm cả thuế hiện hành và thuế hoãn lại) được ghi nhận trên Báo cáo kết quả kinh doanh là 56 triệu đồng.

Yêu cầu:

Xác định (kèm theo giải thích cụ thể) số tiền thuế TNDN đã nộp trong kỳ

- Xác định cơ sở tính thuế của các khoản mục sau (biết tất cả các khoản doanh thu, thu nhập, chi phí của doanh nghiệp đều chịu thuế TNDN);

- TSCĐ có nguyên giá 100 triệu đồng, khấu hao lũy kế cho mục đích kế toán là 60 triệu đồng; khấu hao cho mục đích tính thuế 30 trđ.

Xác định cơ sở tính thuế của TSCĐ trên.

- Tồn kho đầu kỳ là 100 triệu đồng. Trong kỳ doanh nghiệp đã mua thêm 1.000 triệu đồng hàng tồn kho và đã bán được 600trđ.

Xác định cơ sở tính thuế của khoản mục hàng tồn kho.

- Trong kỳ doanh nghiệp có khoản vay trị giá 200 trđ bằng tiền.

Xác định cơ sở tính thuế của khoản vay trên;

- Trong kỳ doanh nghiệp trích trước chi phí sửa chữa TSCĐ trị giá 400 trđ (đến cuối kỳ vẫn chưa thanh toán). Khoản trích trước này chỉ được coi là chi phí được trừ cho mục đích xác định thuế TNDN khi thực thanh toán.

Xác định cơ sở tính thuế của khoản trích trước nêu trên.

Câu 4: (2 điểm)

Ngày 1/1/2020, công ty P mua lại 70% tài sản thuần của công ty S với giá mua là 15.000 triệu đồng và đạt được quyền kiểm soát công ty S. Tình hình tài sản thuần của Công ty S tại ngày mua (01/01/2020) như sau: (đvt: triệu đồng)

| -Vốn cổ phần | 15.000 |

| -Lợi nhuận sau thuế chưa phân phối | 2.000 |

Giả sử tất cả các tài sản và nợ phải trả của công ty S trên BCTC đều phù hợp với giá trị hợp lý trừ tài sản cố định có giá trị ghi sổ là 4.000, giá trị hợp lý là 5.000. Biết: thuế suất thuế TNDN của cả mẹ (P) và con (S) đều là 20%.

Yêu cầu:

1.Xác định lợi ích của công ty P và cổ đông không kiểm soát trong giá trị hợp lý của TS thuần của S tại ngày mua.

- Xác định lợi thế thương mại.

- Thực hiện bút toán loại trừ khoản đầu tư của công ty mẹ (P) vào công ty con (S) tại ngày mua và bút toán tách lợi ích của cổ đông không kiểm soát tại ngày mua. Xác định lợi ích của cổ đông không kiểm soát tại ngày mua.

Câu 5: (2 điểm)

Tại doanh nghiệp Hoàng Anh, sản xuất sản phẩm A, trong tháng 10/2020 có tài liệu sau: (Đơn vị tính: 1000đ)

1.Chi phí sản xuất dở dang đầu tháng và phát sinh trong tháng:

| Khoản mục chi phí | CPSX dở dang đầu tháng | CPSX trong tháng |

| 1. CPNVLTT | 180.000 | 880.000 |

| 2. CPNCTT | 22.000 | 216.000 |

| 3. CPSXC | 18.000 | 168.000 |

| Cộng | 220.000 | 1.264.000 |

- Kết quả sản xuất trong tháng: Hoàn thành 600 sản phẩm A

- Khối lượng sản phẩm dở dang đầu tháng và cuối tháng 10/2020:

– Đầu tháng có 150 sản phẩm dở dang, mức độ chế biến hoàn thành 40%

– Cuối tháng có 100 sản phẩm dở dang, mức độ chế biến hoàn thành 60%

- Các thông tin khác:

– Chi phí NVL trực tiếp bỏ ngay toàn bộ một lần ngay từ đầu quy trình công nghệ.

– Chi phí nhân công trực tiếp và chi phí SX chung bỏ dần theo mức độ chế biến.

Yêu cầu:

- Xác định khối lượng tương từng khoản mục theo phương pháp bình quân.

- Tính toán, lập báo cáo sản xuất theo phương pháp Nhập trước- Xuất trước

Đáp án tham khảo

Vui lòng liên hệ để đặt mua sách

Bản tin này chỉ mang tính chất tham khảo, không phải ý kiến tư vấn cụ thể cho bất kì trường hợp nào.

Liên hệ tư vấn dịch vụ Kế toán – Thuế – Đào tạo: Ms Huyền – 094 719 2091