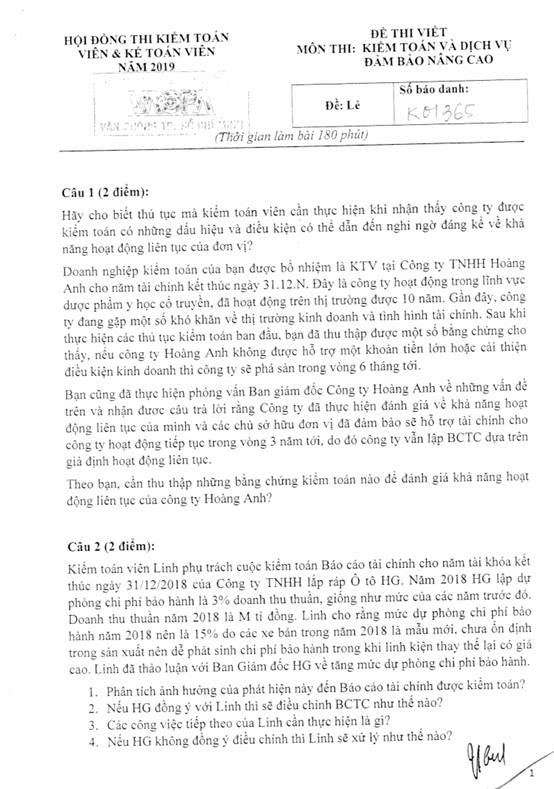

Gonnapass xin gửi lại sưu tầm Đề thi và Đáp án tham khảo môn Kiểm Toán năm 2019 của kỳ thi kế toán và kiểm toán viên Việt Nam (CPA) do Bộ Tài chính tổ chức để các bạn tự ôn thi.

| Tham khảo tại https://www.facebook.com/groups/tuonthi |

Đề chẵn

Câu 1 (2 điểm): Hãy nêu các thủ tục kiểm toán mà kiểm toán viên cần thực hiện khi kiểm toán số dư đầu năm – năm đầu tiên?

Doanh nghiệp kiểm toán của bạn được bổ nhiệm là KTV tại Công ty TNHH Hoàng Anh cho năm tài chính kết thúc ngày 31.12.N+1. BCTC năm N của công ty Hoàng Anh được thực hiện kiểm toán bởi một công ty kiểm toán khác. Bạn hãy cho biết, trong trường hợp này, bạn cần thu thập bằng chứng về những vấn đề gì đối với số dư đầu năm của công ty Hoàng Anh?

Những nhân tố nào sẽ tác động đến mức độ đầy đủ và thích hợp của bằng chứng kiểm toán mà doanh nghiệp kiểm toán của bạn thu thập được?

Câu 2 (2 điểm): Kiểm toán viên Linh phụ trách cuộc kiểm toán báo cáo tài chính cho năm tài khóa kết thúc ngày 31/12/2018 của Công ty TNHH sản xuất xe máy HG. Năm 2018 HG lập dự phòng chi phí bảo hành là 15% doanh thu thuần, giống như mức của các năm trước đó. Doanh thu thuần năm 2018 là M tỉ đồng.

Linh cho rằng mức dự phòng chi phí bảo hành năm 2018 nên là 5% do đầu năm 2017 HG đã hiện đại hóa hệ thống dây chuyền sản xuất và thiết bị kiểm soát chất lượng sản phẩm xe khi sản xuất hoàn thành, và chi nhiều cho đào tạo tay nghề công nhân nên chất lượng xe tốt hơn và chi phí bảo hành giảm. Linh đã thảo luận với Ban Giám đốc HG về điều chỉnh mức dự phòng chi phí bảo hành năm 2018.

- Phân tích ảnh hưởng của phát hiện này đến Báo cáo tài chính được kiểm toán.

- Nếu HG đồng ý với Linh thì sẽ điều chỉnh Báo cáo tài chính như thế nào?

- Các công việc tiếp theo của Linh là gì?

- Nếu HG không đồng ý điều chỉnh thì Linh sẽ xử lý như thế nào?

- Trong năm 2018, một xe máy bán ra bị vấn đề về chất lượng dẫn đến sự cố cho khách hàng, và khách hàng kiện đòi bồi thường thiệt hại. Đến thời điểm khóa sổ kế toán lập Báo cáo tài chính năm 2018 vẫn chưa có quyết định cuối cùng về bồi thường. Kế toán HG đã không xử lý sự kiện này trong Báo cáo tài chính năm 2018 mà nói sẽ hạch toán vào năm 2019 khi có quyết định cuối cùng về bồi thường. Linh cần làm gì với phát hiện về sự cố chất lượng này?

Câu 3 (2 điểm): Kiểm toán viên Công ty ABC thực hiện kiểm toán báo cáo tài chính (BCTC) cho công ty Hòa Bình – sản xuất & kinh doanh đồ điện gia dụng từ 3 năm nay. Ở năm hiện hành – kết thúc vào 31/12/2018, Hùng được giao phụ trách hợp đồng kiểm toán này.

Khi tìm hiểu hoạt động kinh doanh của khách hàng, Hùng được biết ở năm hiện hành, Hòa Bình gặp nhiều khó khăn trong kinh doanh và có dự định bán một công ty con để giải quyết công nợ.

Một sự kiện sau làm Hùng chú ý: Vào tháng 12/2018, Hòa Bình bị một khách hàng khởi kiện do hàng giao không đảm bảo chất lượng, khách hàng yêu cầu Hòa Bình bồi thường 10 tỷ đồng (gần 1% tổng tài sản của công ty). Cho đến ngày chuẩn bị phát hành báo cáo kiểm toán (3/2019), vụ kiện này vẫn chưa được xét xử. Hòa Bình không lập dự phòng cũng như không công bố thông tin này trên thuyết minh BCTC.

Ban Giám đốc Hòa Bình cho rằng các sự kiện trên xảy ra trong năm 2019 và khả năng công ty thua kiện là thấp nên đã không công bố thông tin này trên thuyết minh BCTC. Từ kinh nghiệm kiểm toán các năm trước, KTV Hùng nhận thấy đây là lần đầu tiên Hòa Bình bị khách hàng kiện về chất lượng sản phẩm. Ngoài sự kiện này, KTV Hùng đã thu thập và đánh giá bằng chứng kiểm toán là đầy đủ và thích hợp, nên KTV đồng ý lời giải thích này của BGD và đã đưa ra ý kiến chấp nhận toàn phần về BCTC cho niên độ kết thúc 31/12/2018.

Yêu cầu: a. Hãy nêu trách nhiệm của KTV Hùng đối với sự kiện trên theo chuẩn mực kiểm toán. b. Hãy đánh giá xử lý của KTV Hùng với hai sự kiện trên có phù hợp với chuẩn mực kiểm toán không. Nếu là KTV Hùng, anh/chị sẽ xử lý tình huống trên như thế nào.

Câu 4 (2 điểm): Kiểm toán viên Hân được giao phụ trách kiểm toán khoản mục tài sản cố định cho công ty Bình An một công ty niêm yết chuyên sản xuất và kinh doanh mặt hàng nước giải khát.

Khi tìm hiểu kiểm soát nội bộ về mua tài sản cố định, Hân được biết công ty không lập dự toán mua tài sản cố định. Theo chính sách chung được ban hành, các cá nhân hoặc phòng ban có nhu cầu mua tài sản phải làm đơn đề nghị mua tài sản gửi cho giám đốc điều hành xét duyệt. Tài sản cố định mua về, được giao trực tiếp cho cá nhân bộ phận có nhu cầu, công ty không lập biên bản giao nhận tài sản cố định. Qua kiểm tra sổ sách và đối chiếu số liệu với biên bản kèm kẽ, Hân phát hiện có một số tài sản cố định có trên sổ sách nhưng không có trên biên bản kiểm kê.

Yêu cầu: Anh/chị hãy: a. Nhận diện 4 điểm yếu kiểm chính của hệ thống kiểm soát nội bộ của công ty Bình An, đánh giá hậu quả có thể xảy ra do sự yếu kém này. b. Đề xuất các thủ tục kiểm soát cần thiết để khắc phục yếu kém nêu trên.