Gonnapass xin gửi lại sưu tầm Đề thi và Đáp án tham khảo môn Kiểm Toán năm 2022 của kỳ thi kế toán và kiểm toán viên Việt Nam (CPA) do Bộ Tài chính tổ chức để các bạn tự ôn thi.

| Tham khảo tại https://www.facebook.com/groups/tuonthi |

Đề chẵn

Câu 1 (2 điểm): Khi kiểm toán BCTC kết thúc niên độ kế toán ngày 31/12/2021 cho khách hàng Minh Khang, một công ty cổ phần niêm yết trên thị trường chứng khoán chuyên sản xuất các sản phẩm ống thép và các sản phẩm khác từ tôn thép, sản phẩm cung cấp chính ra thị trường là tôn cuộn, kẽm thoi. Anh/Chị được giao phụ trách hợp đồng kiểm toán này. Khi tìm hiểu hoạt động kinh doanh của khách hàng Minh Khang, có một số thông tin như sau:

- Lượng khách hàng của công ty lớn cả trong nước và ngoài nước trong đó nguyên liệu nhập khẩu trực tiếp từ Trung Quốc, Đài Loan, Hàn Quốc, phát sinh giao dịch mua bán nhiều loại hàng hóa, vật tư, thành phẩm với công ty.

- Thị trường thép và bất động sản đang trong giai đoạn khó khăn do ảnh hưởng của dịch Covid, các khách hàng của công ty cũng gặp khó khăn trong bối cảnh chung.

- Thị trường đang trong giai đoạn khó khăn, đối thủ cạnh tranh của doanh nghiệp nhiều, sức ép cổ đông rất lớn.

- Hàng hóa, vật tư của công ty nhiều, đa dạng về chủng loại, Giá thép trên thị trường hạ trong khi tồn kho cao, công ty hạ giá bán để đẩy nhanh tốc độ luân chuyển hàng tồn kho.

Yêu cầu:

- Từ các thông tin trên, Anh/chị hãy phân tích rủi ro có sai sót trọng yếu ảnh hưởng đến thông tin BCTC và các cơ sở dẫn liệu bị ảnh hưởng.

- Trình bày các thủ tục kiểm toán cần thực hiện đối với các rủi ro trên.

Câu 2 (2 điểm): Tháng 2/2022, khi kiểm toán Báo cáo tài chính cho năm tài chính kết thúc ngày 31/12/2021 của Công ty cổ phần AAH niêm yết trên sàn HNX, KTV Lê Thu thập được các thông tin: để phục vụ cho việc phát hành lô trái phiếu doanh nghiệp trị giá 500 tỉ đồng theo phương thức riêng lẻ vào tháng 5/2022 kỳ hạn 3 năm, lãi suất 11%. Lô trái phiếu này huy động vốn để AAH đổi mới máy móc thiết bị; có tài sản bảo đảm là cổ phiếu HPG mà AAH đã mua cuối năm 2021. Kiểm toán viên cho rằng lô trái phiếu 500 tỉ đồng sẽ làm tăng đáng kể chi phí tài chính năm 2022-2024, làm cho lợi nhuận 2022 trở đi sụt giảm, có thể bao lỗ so với lợi nhuận có từ 2021 trở về trước. Do đó, Lê cho rằng ý kiến chấp nhận toàn phần có đoạn giải thích là phù hợp trong báo cáo kiểm toán, để mô tả thêm về vấn đề này cho người đọc và nhà đầu tư. Lê trao đổi với Tổng Giám đốc của AAH về rủi ro của mình, nhưng Tổng Giám đốc AAH cam đoan chắc chắn với Lê về khả năng lợi nhuận của Công ty AAH từ 2022 và mong muốn Lê có quan điểm tích cực để đồng hành lâu dài cùng AAH. Lê đã bị thuyết phục, không thực hiện thêm các thủ tục xác minh và phát hành Báo cáo kiểm toán với ý kiến chấp nhận toàn phần mà không có đoạn lưu ý người đọc. Báo cáo tài chính năm 2022 sau đó cho thấy AAH có mức lỗ đáng kể và các cổ đông AAH đều bị thiệt hại vì giá cổ phiếu AAH giảm mạnh cũng như không có tức từ như các năm 2021 trở về trước.

Yêu cầu:

- Xác định liệu kiểm toán viên Lê có vi phạm chuẩn mực nghề nghiệp nào hay không trong tình huống trên.

- Thủ tục kiểm toán cần được Kiểm toán viên Lê thực hiện trong tình huống trên.

- Kiểm toán viên Lê có phải chịu nghĩa vụ pháp lý trong tình huống trên hay không?

- Những biện pháp nào để giảm thiểu nghĩa vụ pháp lý của kiểm toán viên?

Câu 3 (2 điểm): Lộc Phát là công ty niêm yết kinh doanh các sản phẩm vàng trang sức và đá quý nhập khẩu. Lộc Phát nhập khẩu kim cương và đá quý chủ yếu từ Myanmar và Nam Mỹ sau đó phân phối thông qua chuỗi 20 cửa hàng bán lẻ tại các thành phố lớn trải dài khắp đất nước. Hàng tồn kho chiếm tỷ trọng cao nhất, lên tới 68% tổng tài sản của Lộc Phát, và số hàng này được phân bổ khá cân bằng ở các cửa hàng. Như vậy, mỗi cửa hàng đều có số lượng lớn kim cương và các loại đá quý khác.

Phần lớn đá quý trong các cửa hàng được trưng bày trên các tủ kính cho khách hàng vào xem và chọn, chỗ còn lại cất trong két sắt ở phòng quản lý cửa hàng bên trong. Các cửa hàng đều có camera giám sát rõ từng góc và có công ty bảo vệ riêng 24/7 để đảm bảo khách hàng không thể đánh tráo sản phẩm hoặc mang sản phẩm chưa thanh toán ra khỏi cửa hàng. Hết ngày, quản lý sẽ khoá và niêm phong từng tủ kính, sáng hôm sau, dưới sự chứng kiến của quản lý, nhân viên sẽ bóc niêm phong tủ và bàn giao chìa khoá lại cho quản lý.

Kim cương tự nhiên có giá trị cao gấp nhiều lần so với kim cương nhân tạo, và mỗi sản phẩm đều có những đặc tính riêng biệt quyết định giá trị của viên kim cương đó. Bản thân Lộc Phát có các chuyên gia để quý để đánh giá giá trị của từng sản phẩm kim cương cụ thể. Lộc Phát có cam kết trợ đối với bán mọi sản phẩm bán ra đều là kim cương thật. Trong trường hợp khách hàng yêu cầu, Lộc Phát sẽ thuê chuyên gia độc lập bên ngoài tham định giá kim cương. Các sản phẩm trang sức làm từ kim cương đều là các sản phẩm mang tính thời trang, khách hàng mua thường hay bán lại để đổi sang mẫu trang sức mới. Cam kết mua lại sản phẩm đã bán với giá tối thiểu 75% giá bán trong vòng 5 năm đầu đã giúp hoạt động kinh doanh của Lộc Phát rất tốt, hơn hẳn các đối thủ cạnh tranh với cam kết mua lại tối thiểu thấp hơn 5%.

Vì kim cương là hàng tồn kho có giá trị cao nên thay vì kiểm kê hàng năm, tất cả các cửa hàng đều được yêu cầu kiểm kê hàng quý. Việc kiểm đếm sẽ được thực hiện bởi 2 nhân viên của cửa hàng đó, sử dụng các phiếu kiểm đếm đã được đánh số thứ tự trước. Quản lý cửa hàng sẽ là người giám sát việc kiểm kê vì đó là người quen thuộc nhất với hàng tồn kho. Trên phiếu kiểm kê có thông tin về số lượng đá quý được kiểm đếm và được so sánh với sổ chi tiết hàng tồn kho, nếu có bất kỳ chênh lệch nào sẽ được điều tra nguyên nhân. Và trong rất nhiều năm chưa từng có chênh lệch nào được phát hiện, vì vậy quản lý cửa hàng rất tự tin rằng hệ thống kiểm soát nội bộ đang hoạt động rất tốt.

Yêu cầu:

- Hãy phân tích 4 hạn chế của kiểm soát nội bộ đối với hàng tồn kho của Lộc Phát, và đưa ra các giải pháp cải thiện hạn chế đó.

- Hãy nêu 4 điểm kiểm soát (control points) được Lộc Phát sử dụng và thử nghiệm kiểm soát (test of controls) để đánh giá sự hữu hiệu của kiểm soát nội bộ của Lộc Phát.

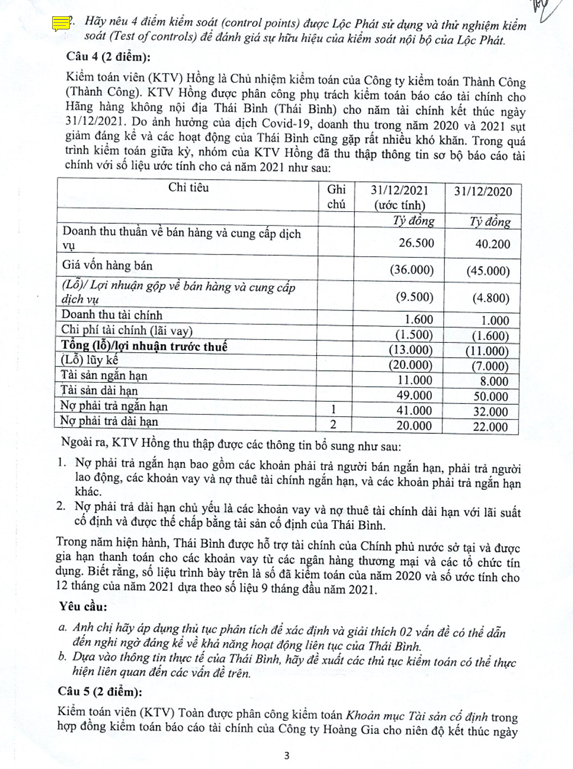

Câu 4 (2 điểm): Kiểm toán viên (KTV) Hồng là Chủ nhiệm kiểm toán của Công ty kiểm toán Thành Công (Thành Công). KTV Hồng được phân công phụ trách kiểm toán báo cáo tài chính cho Hãng hàng không nội địa Thái Bình (Thái Bình) cho năm tài chính kết thúc ngày 31/12/2021. Do ảnh hưởng của dịch Covid-19, doanh thu trong năm 2020 và 2021 sụt giảm đáng kể và các hoạt động của Thái Bình cũng gặp rất nhiều khó khăn. Trong quá trình kiểm toán giữa kỳ, nhóm của KTV Hồng đã thu thập thông tin sơ bộ báo cáo tài chính với số liệu ước tính cho cả năm 2021 như sau:

| Chỉ tiêu | Ghi chú | 31/12/2021 (ước tính) | 31/12/2020 |

| Tỷ đồng | Tỷ đồng | ||

| Doanh thu thuần về hàng và cung cấp dịch vụ | 26.500 | 40.200 | |

| Giá vốn hàng bán | (36.000) | (45.000) | |

| (Lỗ)/Lợi nhuận gộp về hàng và cung cấp dịch vụ | (9.500) | (4.800) | |

| Doanh thu tài chính | 1.600 | 1.000 | |

| Chi phí tài chính (lãi vay) | (1.500) | (1.600) | |

| Tổng (lỗ)/lợi nhuận trước thuế | (13.000) | (11.000) | |

| (Lỗ) lũy kế | (20.000) | (7.000) | |

| Tài sản ngắn hạn | 11.000 | 8.000 | |

| Nợ ngắn hạn | 1 | 49.000 | 50.000 |

| Nợ phải trả ngắn hạn | 2 | 41.000 | 32.000 |

| Nợ phải trả dài hạn | 20.000 | 22.000 |

Ngoài ra, KTV Hồng thu thập được các thông tin bổ sung như sau:

- Nợ phải trả ngắn hạn bao gồm các khoản phải trả người bán ngắn hạn, phải trả người lao động, các khoản vay và nợ thuê tài chính ngắn hạn, và các khoản phải trả ngắn hạn khác.

- Nợ phải trả dài hạn chủ yếu là các khoản vay và nợ thuê tài chính dài hạn với lãi suất cố định và được thế chấp bằng tài sản cố định của Thái Bình.

Trong năm hiện hành, Thái Bình được hỗ trợ tài chính của Chính phủ nước sở tại và được gia hạn thanh toán cho các khoản vay từ các ngân hàng thương mại và các tổ chức tín dụng. Biết rằng, số liệu trình bày trên là số đã kiểm toán của năm 2020 và số ước tính cho 12 tháng của năm 2021 dựa theo số liệu 9 tháng đầu năm 2021.

Yêu cầu: a. Anh/chị hãy áp dụng thủ tục phân tích để xác định và giải thích 02 vấn đề có thể dẫn đến nghi ngờ đáng kể về khả năng hoạt động liên tục của Thái Bình. b. Dựa vào thông tin thực tế của Thái Bình, hãy đề xuất các thủ tục kiểm toán có thể thực hiện liên quan đến vấn đề trên.

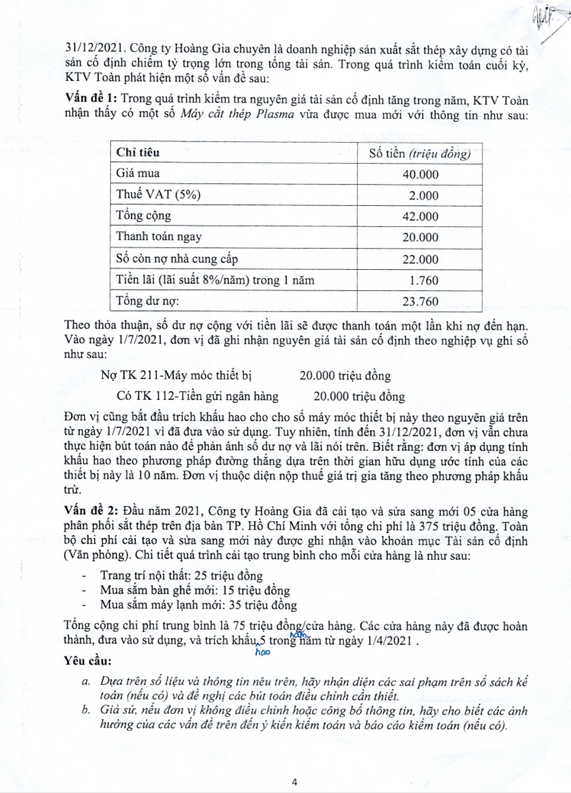

Câu 5 (2 điểm): Kiểm toán viên (KTV) Toán được phân công kiểm toán khoản mục Tài sản cố định trong hợp đồng kiểm toán báo cáo tài chính của công ty Hoàng Gia cho niên độ kết thúc ngày 31/12/2021. Công ty Hoàng Gia chuyển là doanh nghiệp sản xuất sắt thép xây dựng có tài sản cố định chiếm tỷ trọng lớn trong tổng tài sản. Trong quá trình kiểm toán cuối kỳ, KTV Toán phát hiện một số vấn đề sau:

Vấn đề 1: Trong quá trình kiểm tra nguyên giá tài sản cố định tăng trong năm, KTV Toán nhận thấy có một số Máy cắt thép Plasma vừa được mua mới với thông tin như sau:

| Chỉ tiêu | Số tiền (triệu đồng) |

| Giá mua | 40.000 |

| Thuế VAT (5%) | 2.000 |

| Tổng cộng | 42.000 |

| Thanh toán ngay | 20.000 |

| Số còn nợ nhà cung cấp | 22.000 |

| Tiền lãi (lãi suất 8%/năm) trong 1 năm | 1.760 |

| Tổng dư nợ: | 23.760 |

Theo thỏa thuận, số dư nợ cộng với tiền lãi sẽ được thanh toán một lần khi nợ đến hạn. Vào ngày 1/7/2021, đơn vị đã ghi nhận nguyên giá tài sản cố định theo nghiệp vụ ghi sổ như sau:

Nợ TK 211-Máy móc thiết bị 20.000 triệu đồng Có TK 112-Tiền gửi ngân hàng 20.000 triệu đồng

Đơn vị cũng bắt đầu trích khấu hao cho số máy móc thiết bị này theo nguyên giá trên từ ngày 1/7/2021 và đã đưa vào sử dụng. Tuy nhiên, tính đến 31/12/2021, đơn vị vẫn chưa thực hiện bút toán về phần ảnh số dư nợ và lãi nói trên. Biết rằng đơn vị sử dụng tính khấu hao theo phương pháp đường thẳng dựa trên thời gian hữu dụng ước tính của các thiết bị này là 10 năm. Đơn vị thuộc diện nộp thuế giá trị gia tăng theo phương pháp khấu trừ.

Vấn đề 2: Đầu năm 2021, Công ty Hoàng Gia đã cải tạo và sửa sang mới 05 cửa hàng phân phối sắt thép trên địa bàn TP. Hồ Chí Minh với tổng chi phí là 375 triệu đồng. Toàn bộ chi phí cải tạo và sửa sang mới này được ghi nhận vào khoản mục Tài sản cố định (Văn phòng). Chi tiết quá trình cải tạo trung bình cho mỗi cửa hàng là như sau:

- Trang trí nội thất: 25 triệu đồng

- Mua sắm bàn ghế mới: 15 triệu đồng

- Mua sắm máy lạnh mới: 35 triệu đồng

Tổng cộng chi phí trung bình là 75 triệu đồng/cửa hàng. Các cửa hàng này đã được hoàn thành, đưa vào sử dụng, và trích khấu hao 5 trong 5 cửa hàng này từ ngày 1/4/2021.

Yêu cầu:

a. Dựa trên số liệu và thông tin nêu trên, hãy nhận diện các sai phạm trên sổ sách kế toán (nếu có) và đề nghị các bút toán điều chỉnh cần thiết.

b. Giả sử, nếu đơn vị không điều chỉnh hoặc công bố thông tin, hãy cho biết các ảnh hưởng của các vấn đề trên đến ý kiến kiểm toán và báo cáo kiểm toán (nếu có).

Đề lẻ

Câu 1 (2 điểm): Khi kiểm toán BCTC kết thúc niên độ kế toán ngày 31/12/2021 cho khách hàng Minh Quang, một công ty có phần lớn doanh thu bán các sản phẩm về săm, lốp ô tô và các sản phẩm khác từ cao su. Anh/Chị được giao phụ trách hợp đồng kiểm toán này. Tìm hiểu hoạt động kinh doanh của khách hàng Minh Quang, một số thông tin về khách hàng như sau:

- Số lượng khách hàng của công ty lớn gồm số lượng lớn các đại lý, nhà phân phối trong nước, các khách hàng nước ngoài thường xuyên giao dịch bằng ngoại tệ.

- Sản phẩm của công ty khá đa dạng về chủng loại, mẫu mã, kích cỡ… công nghệ sản xuất sản phẩm thường xuyên phải cải tiến để cho ra các sản phẩm mới có tính cạnh tranh cao đáp ứng thị hiếu tiêu dùng.

- Số lượng nhà cung cấp lớn liên quan đến nhiều hàng hóa dịch vụ.

- Các sản phẩm của công ty là sản phẩm khó sản xuất, quy trình sản xuất phức tạp qua nhiều công đoạn, sử dụng nhiều loại nguyên vật liệu cùng hệ thống sản xuất với nhiều máy móc, thiết bị, sản phẩm sản xuất đa dạng, nhiều chủng loại, kích cỡ khác nhau.

Yêu cầu:

- Từ các thông tin trên, Anh/Chị hãy phân tích rủi ro có thể xảy ra và chỉ ra thông tin có thể bị ảnh hưởng trên BCTC.

- Trình bày các thủ tục kiểm toán cần thực hiện đối với các rủi ro trên.

Câu 2 (2 điểm): Tháng 3/2022, khi kiểm toán Báo cáo tài chính cho năm tài chính kết thúc ngày 31/12/2021 của Công ty AAH, Kiểm toán Lê được thông tin: AAH phát hành thành công lô trái phiếu vào cuối quý 3 năm 2020 kỳ hạn 2 năm lãi suất trả cuối kỳ gốc khi đáo hạn 2 năm. Lê nghi ngờ khả năng hoạt động liên tục của AAH do lãi suất huy động của lô trái phiếu phát hành là rất cao so với lãi suất thị trường. Lê trao đổi với Tổng Giám đốc của AAH về lo ngại của mình, nhưng Tổng Giám đốc AAH cam đoan chắc chắn với Lê về khả năng trả nợ trái phiếu của Công ty AAH và mong muốn Lê có quan điểm tích cực để đồng hành lâu dài cùng AAH. Lê đã bị thuyết phục, không thực hiện thêm các thủ tục xác minh và phát hành Báo cáo kiểm toán với ý kiến chấp nhận toàn phần mà không có đoạn lưu ý người đọc. Bảy tháng sau khi Báo cáo kiểm toán được phát hành, AAH mất khả năng trả tiền cho trái chủ.

Yêu cầu:

- Xác định kiểm toán viên Lê có vi phạm chuẩn mực nghề nghiệp nào hay không trong tình huống trên.

- Thủ tục kiểm toán cần được kiểm toán viên Lê thực hiện trong tình huống trên.

- Kiểm toán viên Lê có phải chịu trách nhiệm pháp lý trong tình huống trên hay không?

- Những biện pháp nào để giảm thiểu nghĩa vụ pháp lý của kiểm toán viên?

Câu 3 (2 điểm): Gia Định là công ty hoạt động trong lĩnh vực vật liệu xây dựng, cụ thể là các sản phẩm đá xây dựng làm từ đá núi. Công ty có 2 phân xưởng nằm cách xa khu dân cư và quy định liên quan đến tiếng ồn và 1 văn phòng ở trong khu dân cư để tiện giao dịch. Phân xưởng khai thác đá ở trên núi cách phân xưởng sản xuất thành phẩm 50km, và cách xa văn phòng công ty 65km. Tại mỗi phân xưởng đều có quản đốc phân xưởng có quyền quản lý theo phân quyền của giám đốc và 1 kế toán ghi chép sổ sách. Bộ phận văn phòng quản lý 2 phân xưởng từ xa thông qua điện thoại và hệ thống camera giám sát trực tiếp 24/7. Công ty không sử dụng dịch vụ lưu trữ bản ghi hình do số lượng camera giám sát quá nhiều.

Quy trình sản xuất bắt đầu từ phân xưởng khai thác đá, từng tảng đá to được khai thác trên núi bằng cách nổ mìn, sau đó được xẻ thành các lát đá mỏng và chuyển về phân xưởng sản xuất để chế biến thành phẩm. Ngoài ra, ở phân xưởng khai thác còn có 1 máy nghiền nhỏ để thành các viên có đường kính 2-3cm phục vụ trộn bê tông, làm đường và được bán luôn tại chỗ. Ngoại trừ đá nghiền bán tại chỗ, toàn bộ viên đá cắt lát được chuyển về phân xưởng sản xuất trong vòng 2 ngày. Phân xưởng khai thác về cơ bản không có hàng tồn kho nên không tiến hành kiểm kê.

Tùy theo kế hoạch sản xuất được văn phòng báo lên, quản đốc phân xưởng khai thác sẽ quyết định các lần nổ mìn khai thác đá tảng. Mỗi lần nổ mìn đều được báo cáo về văn phòng số lượng thuộc nổ sử dụng và số lượng tảng đá to khai thác được cùng với dự kiến sản lượng đá thô xẻ ra. Đá xẻ nhỏ bị vỡ hoặc không đạt chất lượng, phần thừa khi cắt đá lát được cho vào máy nghiền nhỏ để bán đá nghiền.

Khách mua đá nghiền liên hệ trực tiếp với quản đốc phân xưởng khai thác. Công ty có bảng giá bán đá nghiền, tính theo m3 và được treo ở xưởng. Khi có xe đến mua đá nghiền, quản đốc là người ước tính dung lượng thùng xe chở hàng để tính số tiền thanh toán và báo kế toán làm phiếu xuất kho. Người mua thanh toán trực tiếp cho quản đốc, sau khi nhận tiền quản đốc ký vào phiếu xuất kho để bảo vệ cho xe ra. Gần phân xưởng sản xuất đang có 1 đoạn đường đang làm nên mỗi ngày có khoảng 50 xe đến mua đá nghiền, nhưng khả năng bốc xếp của xưởng có hạn nên phải bốc hàng đến 10h tối mà không kịp phục vụ nhu cầu. Cuối giờ chiều quản đốc trực tiếp báo cáo cho văn phòng số tiền bán hàng trong ngày, tiền thu được cất trong két do quản đốc quản lý và nộp về văn phòng 1 tuần 1 lần khi văn phòng vào phòng báo cáo công việc trực tiếp với Ban giám đốc. Khi quản đốc đi vắng thì kế toán sẽ thay mặt quản lý việc bán hàng, giá bán cho mỗi xe sẽ hơi ý kiến của quản đốc.

Yêu cầu:

Hãy phân tích 4 hạn chế kiểm soát nội bộ tại phân xưởng khai thác của Gia định và đưa ra giải pháp cải thiện. 2. Hãy nêu các điểm kiểm soát (control points) được Gia Định sử dụng và thử nghiệm kiểm soát (Test of controls) để đánh giá sự hữu hiệu của kiểm soát nội bộ tại phân xưởng khai thác của Gia Định.

Câu 4 (2 điểm): Kiểm toán viên (KTV) Lan được phân công thực hiện kiểm toán Khoản mục hàng tồn kho trong hợp đồng kiểm toán báo cáo tài chính của công ty Thiên Tân cho niên độ kết thúc ngày 31/12/2021. Công ty Thiên Tân là doanh nghiệp nuôi trồng, chế biến và xuất khẩu thủy hải sản sang thị trường Hoa Kỳ. Trong quá trình đánh giá rủi ro sơ bộ, nhóm trưởng kiểm toán có lưu ý về khả năng có sai sót trọng yếu cao đối với khoản mục hàng tồn kho và giá vốn hàng bán. Thông tin liên quan đến khoản mục hàng tồn kho mà bạn đã thu thập được như sau:

| Chỉ tiêu | Năm 2021 | Năm 2020 | Năm 2019 |

| Triệu đồng | Triệu đồng | Triệu đồng | |

| Doanh thu | 21.000 | 23.000 | 21.600 |

| Giá vốn hàng bán | 16.500 | 16.300 | 14.900 |

| Hàng tồn kho đầu kỳ | 4.000 | 3.500 | 2.500 |

| Hàng tồn kho cuối kỳ | 5.200 | 4.000 | 3.500 |

| Lãi gộp | 4.500 | 6.700 | 6.700 |

| Tỷ lệ lãi gộp (%) | 21% | 29% | 31% |

Trong quá trình kiểm toán cuối kỳ, KTV Lan thu thập thêm thông tin như sau:

- Khi được phỏng vấn, Giám đốc kinh doanh của đơn vị giải thích: tình trạng sụt giảm doanh thu trong năm 2021 là do ảnh hưởng của dịch bệnh Covid-19. Do đó, lãi gộp của đơn vị giảm cũng giảm mạnh.

- Trong quá trình chứng kiến kiểm kê hàng tồn kho, KTV Lan nhận thấy có nhiều sản phẩm cá basa đông lạnh tồn kho đã lâu nhưng vẫn chưa bán được. Mặc dù kho hàng rất lớn, nhưng đơn vị chỉ có một thủ kho kiêm nhiệm kế toán kho và một nhân viên hỗ trợ sắp xếp hàng tồn kho. Trong 3 năm qua, đơn vị không có sự thay đổi nhiều về chính sách quản lý hàng tồn kho.

Yêu cầu:

a. Dựa trên số liệu và thông tin nêu trên, hãy áp dụng thủ tục phân tích cơ bản cho khoản mục hàng tồn kho, đồng thời xác định các rủi ro có sai sót trọng yếu (gắn liền với các cơ sở dẫn liệu) liên quan đến hàng tồn kho và giá vốn hàng bán.

b. Đề xuất bốn (4) thủ tục kiểm toán tiếp theo để thực hiện kiểm toán khoản mục hàng tồn kho cho các rủi ro có sai sót trọng yếu đã xác định ở câu a.

Câu 5 (2 điểm): Trong quá trình kiểm toán báo cáo tài chính của Công ty TNHH Thanh Thảo (Thanh Thảo) cho niên độ kết thúc ngày 31/12/2021, Kiểm toán viên (KTV) Thảo được phân công kiểm toán khoản mục Phải trả cho người bán có số dư là 5 tỷ đồng. Thanh Thảo có tổng tài sản là 80 tỷ đồng, doanh thu trong kỳ là 60 tỷ đồng, và lợi nhuận trước thuế là 10 tỷ đồng.

KTV Thảo đã chọn 42 nhà cung cấp để gửi thư xác nhận dạng khẳng định. Khi kiểm tra thư xác nhận được phản hồi, KTV Thảo nhận thấy có 37 thư xác nhận đồng ý với số dư nợ phải trả. Trong đó, có 3 thư xác nhận không được phản hồi, 2 thư xác nhận của nhà cung cấp Mimoji và Thanh Hoà không đồng ý với chi tiết như sau:

- Nhà cung cấp Công ty Mimoji (Nhật Bản): Theo số liệu sổ sách của Thanh Thảo, nợ phải trả cho Công ty Mimoji là 1 tỷ đồng. Tuy nhiên, Công ty Mimoji không đồng ý với thư xác nhận của Thanh Thảo. Theo số liệu sổ sách của Công ty Mimoji, Thanh Thảo còn nợ 8.353.000 Yên Nhật (JPY). Công ty Mimoji có lưu ý về lô hàng đã bán và gửi hàng cho Thanh Thảo ngày 28/12/2021 theo điều kiện “FOB cảng đi” Tokyo trị giá 3.300.000 Yên Nhật (JPY). Mặc dù đến ngày 10/1/2022, lô hàng này này mới đến cảng Cát Lái và hoàn tất thủ tục nhập khẩu, tuy nhiên Công ty Mimoji đã ghi nhận doanh thu và nợ phải thu cho Thanh Thảo.

- Nhà cung cấp Thanh Hoà: Theo số liệu sổ sách của Thanh Thảo, nợ phải trả cho Công ty Thanh Hoà là 420 triệu đồng. Thanh Hoà không đồng ý với thư xác nhận và ghi chú rằng Thanh Thảo đã bỏ sót một giao dịch mua hàng ngày 17/12/2021 (hoá đơn mua hàng số 0228) với số tiền 220 triệu đồng. Sau khi kiểm tra chi tiết về giao dịch nói trên, Thanh Thảo đã xác nhận hàng là hàng bị trả lại do hàng không đúng quy cách và chất lượng. Vào ngày khoá sổ niên độ, Thanh Thảo đã giao lại lô hàng này cho Thanh Hoà nên đã không ghi nhận số nợ phải trả liên quan.

- Số dư Phải trả cho người bán của 3 nhà cung cấp không phản hồi có số dư như sau:

- Người bán X: 30.000.000 đồng.

- Người bán Y: 15.000.000 đồng.

- Người bán Z: 100.000.000 đồng.

Yêu cầu:

a. Hãy cho biết ảnh hưởng của vấn đề liên quan đến nhà cung cấp Mimoji và Thanh Hoà đến báo cáo tài chính kết thúc ngày 31.12.2021 của Thanh Thảo và đề xuất các bút toán điều chỉnh (nếu có).

b. Giả sử rằng, Ban giám đốc không đồng ý điều chỉnh các sai sót phát hiện ở câu a, hãy cho biết các ảnh hưởng của chúng đến ý kiến kiểm toán và báo cáo kiểm toán. c. Đối với tình huống của người bán Y, X, Z hãy trình bày các thủ tục kiểm toán tiếp theo mà KTV cần thực hiện.

Biết rằng tỷ giá Yên Nhật tại ngày 31/12/2021 theo ngân hàng Vietcombank (ngân hàng thường xuyên giao dịch của Thanh Thảo) là 200. Đơn vị kiểm toán thiết lập mức trọng yếu tổng thể là 5% lợi nhuận trước thuế. Các tình huống trên là độc lập, các sai sót khác đã được điều chỉnh thích hợp và bỏ qua các ảnh hưởng của thuế

Đáp án tham khảo

Vui lòng liên hệ để đặt mua sách

Bản tin này chỉ mang tính chất tham khảo, không phải ý kiến tư vấn cụ thể cho bất kì trường hợp nào.