Gonnapass xin gửi lại sưu tầm Đề thi và Đáp án tham khảo môn Kiểm Toán 2024 của kỳ thi kế toán và kiểm toán viên Việt Nam (CPA) do Bộ Tài chính tổ chức để các bạn tự ôn thi.

| Tham khảo tại https://www.facebook.com/groups/tuonthi |

Đề chẵn

Câu 1 (2 điểm)

Khi kiểm toán Báo cáo tài chính cho năm tài chính kết thúc ngày 31/12/2024 của Công ty TNHH vận tải đường bộ An Huy, kiểm toán viên thu thập được những thông tin: Công ty qui định khi phụ xe thu tiền của hành khách thì đều cần xuất vé giao cho hành khách; cuối mỗi ngày, số tiền thu sẽ được bàn giao cho kế toán công ty, có đối chiếu với sổ vé đã được xuất ra trong ngày. Công ty có lắp camera ở mỗi xe để có thể đối chiếu số tiền thu với số hành khách thực tế. Đối với hàng gửi của khách thì công ty sẽ xuất Phiếu thu (chứ không phải Hóa đơn) nếu khách hàng yêu cầu. Một bộ phận người gửi không yêu cầu phiếu thu này. Kiểm toán viên có hỏi về camera trên các xe thì Phó Giám đốc Công ty nói rằng đôi khi camera có bị hỏng việc sửa chữa cũng chậm vì ưu tiên việc chuyên chở cần bảo đảm tính liên tục và kịp thời.

Yêu cầu:

- Đánh giá rủi ro kiểm soát và rủi ro có sai sót trọng yếu trong Báo cáo tài chính năm 2024 của Công ty An Huy? Xác định Cơ sở dẫn liệu nào có thể bị ảnh hưởng?

- Thử nghiệm kiểm toán nào cần được thực hiện đối với rủi ro kiểm soát nói trên?

Câu 2 (2 điểm)

Trong quá trình kiểm toán Báo cáo tài chính của Công ty Cổ phần Nam Trung, năm tài chính kết thúc ngày 31/12/20X4, kiểm toán viên Minh Châu (Công ty TNHH kiểm toán MC) đã phát hiện sai sót sau đây:

Công trình xây dựng Tổng kho trị giá 6.000 triệu đồng đã hoàn thành và kết chuyển vào tài sản cố định (TSCĐ) vào ngày 1/3/20X4. Kết quả kiểm tra cho thấy:

- Đơn vị đã tính vào giá trị công trình chi phí lãi vay ngắn hạn cho các hoạt động kinh doanh trị giá 600 triệu đồng.

- Đơn vị bỏ sót chưa tính vào giá trị công trình chi phí tư vấn thiết kế của Công ty Kiến Trúc là 240 triệu đồng (giá thanh toán và không được khấu trừ thuế giá trị gia tăng). Khoản ứng trước cho Công ty Kiến Trúc là 200 triệu đồng được ghi nhận như một khoản tiền ứng trước cho nhà cung cấp. TSCĐ này có tỷ lệ khấu hao 10%/năm, tính vào chi phí quản lý doanh nghiệp.

Ngoài ra, vấn đề nêu trên là trọng yếu thì Báo cáo tài chính của Công ty Nam Trung phù hợp với khuôn khổ lập và trình bày báo cáo tài chính. Thuế suất thuế thu nhập doanh nghiệp là 20%.

Yêu cầu:

- Nêu và giải thích ảnh hưởng của sai sót đến Báo cáo tài chính của Công ty Cổ phần Nam Trung.

- Nêu bút toán điều chỉnh cần thực hiện để sửa chữa sai sót trên.

- Tính toán lại các chỉ tiêu trên Báo cáo tài chính sau khi đã điều chỉnh.

Câu 3 (2 điểm)

Dưới đây là các tình huống xảy ra tại bốn khách hàng kiểm toán độc lập của công ty bạn, liên quan đến báo cáo tài chính kết thúc ngày 31/12/2024. Kiểm toán viên cần đánh giá và đưa ra ý kiến kiểm toán phù hợp cho từng trường hợp.

Tình huống 1: Công ty TNHH An Bình, một doanh nghiệp tư nhân tại Tây Bắc, đang đối mặt với tình trạng khó khăn thanh khoản nghiêm trọng. Công ty không thể thanh toán đúng hạn cho nhà cung cấp và phải thuộc nhiều vào các khoản vay ngắn hạn từ ngân hàng. Tuy nhiên, do vi phạm các điều khoản vay, ngân hàng đã rút lại các khoản hỗ trợ tài chính này. Ban giám đốc vẫn lập báo cáo tài chính trên cơ sở hoạt động liên tục, bất chấp không có bằng chứng về khả năng duy trì hoạt động trong tương lai gần. Kiểm toán viên nhận định rằng cơ sở hoạt động liên tục không còn phù hợp với Công ty.

Tình huống 2: Công ty TNHH Hòa Phát vận hành các nhà máy thủy điện và đã chi 20 tỷ đồng trong năm tài chính 2024 để bảo trì các nhà máy. Ban giám đốc đã vốn hóa toàn bộ chi phí bảo trì này vào tài sản cố định, thay vì ghi nhận là chi phí hoạt động. Kiểm toán viên cho rằng cách xử lý này không phù hợp với chuẩn mực kế toán, nhưng Ban giám đốc từ chối thực hiện điều chỉnh. Tổng tài sản tại ngày 31/12/2024 của Công ty là 20.500 tỷ đồng và lợi nhuận trước thuế là 1.520 tỷ đồng.

Tình huống 3: Bảng cân đối kế toán của Công ty TNHH Phú Quý cho năm tài chính 2024 bao gồm 80 tỷ đồng trong khoản mục tiền mặt và các khoản tương đương tiền, được gửi tại một ngân hàng ở Châu Phi. Tuy nhiên, kiểm toán viên không thể xác minh số dư này tại ngày 31/12/2024 do các vấn đề chính trị và gián đoạn giao thông tại khu vực. Tổng tài sản của Công ty tại ngày 31/12/2024 là 900 tỷ đồng, và lợi nhuận trước thuế là 300 tỷ đồng.

Tình huống 4: Vào tháng 1/2025, một vụ nổ lớn xảy ra tại nhà máy chính của Công ty Ánh Dương, một công ty sản xuất gạch ốp lát. Vụ nổ gây thiệt hại nghiêm trọng đến thiết bị sản xuất, làm gián đoạn hoạt động sản xuất nhưng không ảnh hưởng trực tiếp đến báo cáo tài chính tại ngày 31/12/2024. Công ty đã có bảo hiểm cho rủi ro này, nhưng số tiền bồi thường không đủ để bù đắp toàn bộ tổn thất. Các tác động của sự kiện này đã được công bố phù hợp là “Các sự kiện phát sinh sau ngày kết thúc kỳ kế toán” trong báo cáo tài chính của Công ty cho năm kết thúc ngày 31/12/2024.

Yêu cầu:

Đối với từng tình huống nêu trên, hãy cho biết kiểm toán viên độc lập sẽ phát hành loại ý kiến kiểm toán nào và giải thích lý do. Giả định rằng Ban giám đốc không thực hiện bất kỳ điều chỉnh nào thêm đối với báo cáo tài chính.

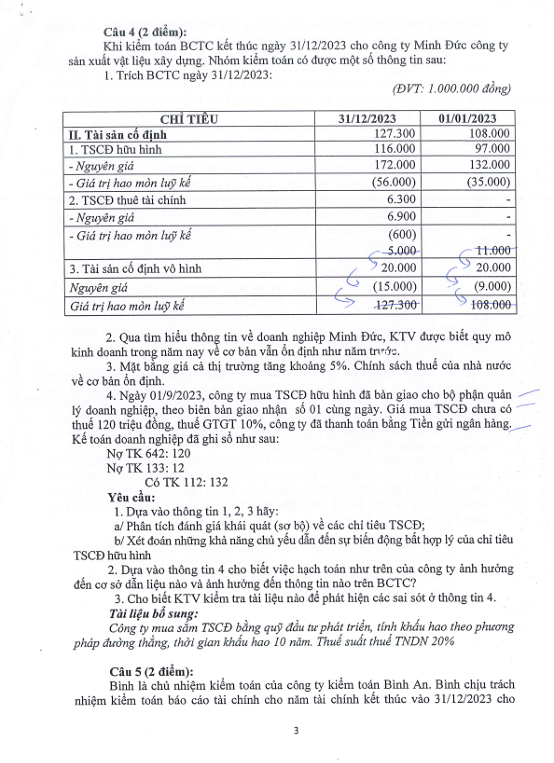

Câu 4 (2 điểm)

Khi kiểm toán BCTC kết thúc ngày 31/12/2023 cho công ty Minh Đức, công ty sản xuất vật liệu xây dựng. Nhóm kiểm toán có được một số thông tin sau:

- Trích BCTC ngày 31/12/2023: (ĐVT: 1.000.000 đồng)

| Chỉ tiêu | 31/12/2023 | 01/01/2023 |

| II. Tài sản cố định | 127.300 | 108.000 |

| 1. TSCĐ hữu hình | 116.000 | 97.000 |

| – Nguyên giá | 172.000 | 132.000 |

| – Giá trị hao mòn luỹ kế | (56.000) | (35.000) |

| 2. TSCĐ thuê tài chính | 6.300 | – |

| – Nguyên giá | 6.900 | – |

| – Giá trị hao mòn luỹ kế | (600) | – |

| 3. Tài sản cố định vô hình | 5.000 | 11.000 |

| – Nguyên giá | 20.000 | 20.000 |

| – Giá trị hao mòn luỹ kế | (15.000) | (9.000) |

| 127.300 | 108.000 |

- Qua tìm hiểu thông tin về doanh nghiệp Minh Đức, KTV được biết quy mô kinh doanh trong năm nay về cơ bản vẫn ổn định như năm trước.

- Mặt bằng giá cả thị trường tăng khoảng 5%. Chính sách thuế của nhà nước về cơ bản ổn định.

- Ngày 01/9/2023, công ty mua TSCĐ hữu hình đã bàn giao cho bộ phận quản lý doanh nghiệp, theo biên bản giao nhận số 01 cùng ngày. Giá mua TSCĐ chưa có thuế 120 triệu đồng, thuế GTGT 10%, công ty đã thanh toán bằng Tiền gửi ngân hàng. Kế toán doanh nghiệp đã ghi sổ như sau:

Nợ TK 642: 120

Nợ TK 133: 12

Có TK 112: 132

Yêu cầu:

- Dựa vào thông tin 1, 2, 3 hãy:

a/ Phân tích đánh giá khái quát (sơ bộ) về các chỉ tiêu TSCĐ;

b/ Xét đoán những khả năng chủ yếu dẫn đến sự biến động bất hợp lý của chỉ tiêu TSCĐ hữu hình.

- Dựa vào thông tin 4 cho biết việc hạch toán như trên của công ty ảnh hưởng đến Cơ sở dẫn liệu nào và ảnh hưởng đến thông tin nào trên BCTC?

- Cho biết KTV kiểm tra tài liệu nào để phát hiện các sai sót ở thông tin 4.

Tài liệu bổ sung: Công ty mua sắm TSCĐ bằng quỹ đầu tư phát triển, tính khấu hao theo phương pháp đường thẳng, thời gian khấu hao 10 năm. Thuế suất thuế TNDN 20%.

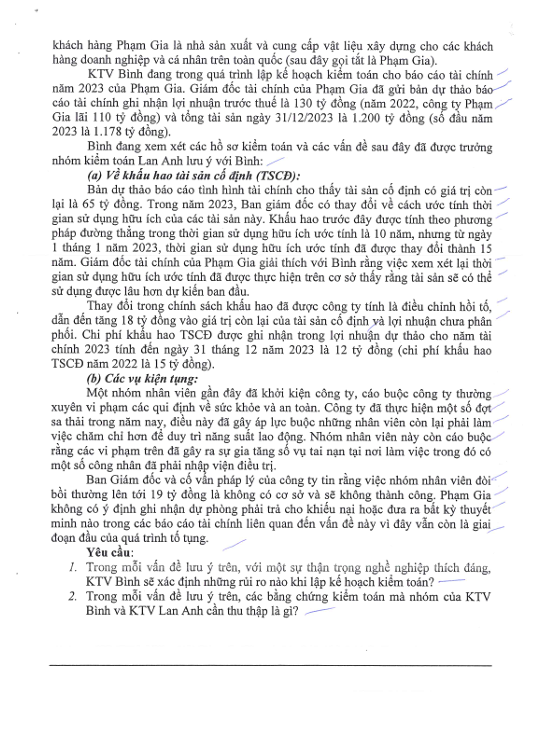

Câu 5 (2 điểm)

Bình là chủ nhiệm kiểm toán của công ty kiểm toán Bình An. Bình chịu trách nhiệm kiểm toán báo cáo tài chính cho năm tài chính kết thúc ngày 31/12/2023 cho một công ty sản xuất đồ điện tử. Trong quá trình kiểm toán, Bình phát hiện một số vấn đề liên quan đến việc ghi nhận doanh thu và chi phí, cụ thể:

- Công ty đã ghi nhận doanh thu từ một hợp đồng bán hàng vào ngày 28/12/2023, nhưng hàng hóa chỉ được giao cho khách hàng vào ngày 5/1/2024. Giá trị hợp đồng là 5 tỷ đồng, giá vốn là 3 tỷ đồng.

- Công ty đã trích trước chi phí bảo hành sản phẩm cho năm 2023 là 500 triệu đồng. Tuy nhiên, căn cứ vào dữ liệu quá khứ, chi phí bảo hành thực tế phát sinh của năm 2023 chỉ là 200 triệu đồng.

- Công ty đã ghi nhận toàn bộ chi phí quảng cáo cho một chiến dịch kéo dài từ tháng 11/2023 đến tháng 2/2024 vào chi phí của năm 2023. Tổng chi phí quảng cáo là 800 triệu đồng. Bình ước tính chi phí phân bổ cho năm 2023 là 200 triệu đồng.

- Thuế suất thuế thu nhập doanh nghiệp là 20%. Các vấn đề này đều là trọng yếu. Ban giám đốc công ty từ chối thực hiện các bút toán điều chỉnh.

Yêu cầu:

- Nêu và giải thích loại ý kiến kiểm toán mà Bình nên đưa ra cho báo cáo tài chính năm 2023 của công ty này.

- Trình bày ảnh hưởng của các sai sót đến các chỉ tiêu trên Báo cáo kết quả hoạt động kinh doanh và Bảng cân đối kế toán của công ty trước và sau điều chỉnh.

Đề lẻ

Câu 1 (2 điểm)

Khi kiểm toán Báo cáo tài chính cho năm tài chính kết thúc ngày 31/12/2024 của Công ty cổ phần dệt may An Phúc, kiểm toán viên thu thập được những thông tin: Công ty mới xây dựng thêm nhà máy thứ hai, đi vào vận hành từ cuối năm 2023. Nhà máy thứ hai có qui mô máy và lao động gấp rưỡi nhà máy thứ nhất. Có khoảng gần 1400 công nhân làm việc ở 2 nhà máy. Quản đốc và công nhân ở nhà máy thứ hai đều được tuyển mới trong năm 2023. Công ty trả lương công nhân theo giờ làm việc, được chấm công bởi quản đốc. Công ty hiện qui định mỗi nhà máy có một quản đốc, chấm công đầu giờ và cuối giờ làm việc. Cuối tháng, Bảng chấm công được chuyển lên Phòng Tổ chức – hành chính để một cán bộ tiền lương lập hệ số lương và tính lương, sau đó chuyển sang Phòng Kế toán ghi sổ và thanh toán lương cho người lao động.

Yêu cầu:

- Đánh giá rủi ro kiểm soát và rủi ro có sai sót trọng yếu trong Báo cáo tài chính năm 2024 của Công ty An Phúc? Xác định Cơ sở dẫn liệu nào có thể bị ảnh hưởng?

- Thử nghiệm kiểm toán nào cần được thực hiện đối với rủi ro kiểm soát nói trên?

Câu 2 (2 điểm)

An Thy là kiểm toán viên cấp cao ở Công ty TNHH kiểm toán AT, trong quá trình kiểm toán Báo cáo tài chính của công ty Hoài Nam cho năm tài chính kết thúc ngày 31/12/20X4 đã phát hiện sai sót sau đây:

Đơn vị thanh lý một số tài sản cố định (TSCĐ) dùng cho việc bán hàng, nguyên giá 600 triệu đồng (đã khấu hao 120 triệu đồng) vào cuối tháng 2/20X4, nhưng chưa ghi giảm TSCĐ mà tiếp tục trích khấu hao. Tỷ lệ khấu hao của loại tài sản này là 10% năm. Số tiền thu được từ bán tài sản này là 330 triệu đồng (giá này bao gồm cả thuế giá trị gia tăng 10%), đã ghi thu tiền gửi ngân hàng, thuế phải nộp và giảm phí quản lý.

Cho biết Công ty Hoài Nam là khách hàng mới của Công ty AT. Báo cáo tài chính của Công ty Hoài Nam năm trước được thực hiện bởi kiểm toán viên tiền nhiệm (Công ty TNHH kiểm toán HP) với ý kiến kiểm toán chấp nhận toàn phần. Ngoài ra, vấn đề nêu trên là trọng yếu thì Báo cáo tài chính của Công ty phù hợp với khuôn khổ lập và trình bày báo cáo tài chính. Thuế suất thuế thu nhập doanh nghiệp là 20%.

Yêu cầu:

- Nêu và giải thích ảnh hưởng của sai sót đến Báo cáo tài chính của Công ty Hoài Nam.

- Nêu bút toán điều chỉnh cần thực hiện để sửa chữa sai sót trên.

- Tính toán lại các chỉ tiêu trên Báo cáo tài chính sau khi đã điều chỉnh.

Câu 2 (2 điểm)

- Hãy nêu ảnh hưởng (nếu có) của sai sót trên đến các khoản mục của Báo cáo kết quả hoạt động kinh doanh và Bảng cân đối kế toán của công ty Hoài Nam năm tài chính kết thúc ngày 31/12/20X4.

- Giả sử tình huống trên xảy ra vào năm 20X3, hãy trình bày bút toán điều chỉnh (nếu có), xử lý thích hợp của kiểm toán viên An Thy.

Câu 3 (2 điểm)

Dưới đây là các tình huống xảy ra tại bốn khách hàng kiểm toán độc lập của công ty bạn, liên quan đến báo cáo tài chính kết thúc ngày 31/12/2024. Kiểm toán viên cần đánh giá và đưa ra ý kiến kiểm toán phù hợp cho từng trường hợp:

Tình huống 1: Công ty TNHH Bình An, một công ty niêm yết, đã mất nhiều hợp đồng lớn dẫn đến sự sụt giảm nghiêm trọng về doanh thu. Công ty có khoản nợ ngắn hạn 300 tỷ đồng đến hạn trong vòng sáu tháng tới, nhưng ban giám đốc không thể đảm bảo các thỏa thuận tài trợ mới. Do vậy, ban giám đốc vẫn lập báo cáo tài chính trên cơ sở hoạt động liên tục. Tuy nhiên, kiểm toán viên nhận định rằng không có đủ bằng chứng hỗ trợ giả định này, và công ty không còn là một tổ chức hoạt động liên tục.

Tình huống 2: Công ty Cổ phần Đại Phát là một công ty vận hành các nhà máy xử lý nước. Trong năm 2024, công ty đã phát sinh chi phí 1,7 tỷ đồng cho việc bảo trì và sửa chữa các cơ sở xử lý nước. Ban giám đốc đã vốn hóa chi phí này và ghi nhận là tài sản cố định thay vì chi phí hoạt động. Kiểm toán viên cho rằng cách xử lý này không phù hợp với chuẩn mực kế toán. Tổng tài sản của Công ty này tại ngày 31/12/2024 là 1.050 tỷ đồng và lợi nhuận trước thuế là 120 tỷ đồng.

Tình huống 3: Bảng cân đối kế toán của Công ty Cổ phần Thành Công cho năm tài chính 2024 bao gồm 120 tỷ đồng trong khoản mục tiền gửi ngân hàng tại Đông Á. Do lũ lụt nghiêm trọng, hệ thống ngân hàng tại khu vực này bị gián đoạn, và kiểm toán viên không thể xác minh số dư này tại ngày 31/12/2024. Tổng tài sản của Công ty này tại ngày 31/12/2024 là 1.500 tỷ đồng và lợi nhuận trước thuế là 520 tỷ đồng.

Tình huống 4: Công ty Cổ phần Hưng Thịnh là một công ty bán lẻ nội thất nhập khẩu từ châu Âu. Công ty thường giữ lưu một lượng lớn hàng tồn kho trong các nhà kho gần sông Thái Bình để đáp ứng nhu cầu khách hàng. Vào tháng 1/2025, một trận ngập lớn đã xảy ra, làm hư hỏng nghiêm trọng đến hàng tồn kho được ghi nhận tại ngày 31/12/2024. Các vật liệu nội thất bị ngập nước và hư hỏng không thể sửa chữa. Công ty đã có hợp đồng bảo hiểm, nhưng hợp đồng này hết hạn vào tháng 11/2024 và chưa được gia hạn. Các tác động của sự kiện này đã được công bố phù hợp là “Các sự kiện phát sinh sau ngày kết thúc kỳ kế toán” trong báo cáo tài chính của Công ty cho năm kết thúc ngày 31/12/2024.

Yêu cầu:

Đối với từng tình huống nêu trên, hãy cho biết kiểm toán viên độc lập sẽ phát hành loại ý kiến kiểm toán nào và giải thích lý do. Giả định rằng Ban giám đốc không thực hiện bất kỳ điều chỉnh nào thêm đối với báo cáo tài chính.

Câu 4 (2 điểm)

Khi kiểm toán BCTC kết thúc ngày 31/12/2023 cho công ty Minh Hà, công ty sản xuất hàng tiêu dùng. Nhóm kiểm toán có được một số thông tin sau:

- Trích Báo cáo kết quả hoạt động kinh doanh ngày 31/12/2023: (ĐVT: 1.000.000 đồng)

| CHỈ TIÊU | Năm 2023 | Năm 2022 |

| Doanh thu bán hàng và cung cấp dịch vụ | 2.203.000 | 1.835.000 |

| Giá vốn hàng bán | 2.130.000 | 1.766.000 |

| Chi phí bán hàng | 31.556 | 29.228 |

| Chi phí quản lý doanh nghiệp | 23.427 | 19.641 |

| Tổng lợi nhuận kế toán trước thuế | 7.234 | 3.562 |

| Chi phí thuế TNDN hiện hành | 1.446,8 | 712,4 |

| Lợi nhuận sau thuế TNDN | 5.787,2 | 2.849,6 |

- Qua tìm hiểu thông tin về doanh nghiệp Minh Hà, KTV được biết quy mô kinh doanh trong năm nay về cơ bản vẫn ổn định như năm trước.

- Mặt bằng giá cả thị trường tăng khoảng 5%. Chính sách thuế của nhà nước về cơ bản ổn định.

- Trong năm 2023, công ty Minh Hà thuê văn phòng theo hợp đồng thuê 1 năm từ ngày 01/9/2023 đến hết ngày 31/8/2024, công ty Minh Hà trả trước tiền thuê cả năm bằng Tiền gửi ngân hàng, số tiền chưa thuế GTGT 480 triệu đồng, thuế GTGT 10%. Công ty hạch toán như sau:

Nợ TK 642: 480

Nợ TK 133: 48

Có TK 112: 528

Yêu cầu:

- Dựa vào thông tin 1, 2, 3 hãy: a. Phân tích sơ bộ các chỉ tiêu tài chính đã cho. b. Xét đoán các khả năng có thể gây ra biến động của Chi phí quản lý doanh nghiệp bị coi là sai phạm?

- Dựa vào thông tin 4 cho biết việc hạch toán như trên của công ty ảnh hưởng đến cơ sở dẫn liệu nào và ảnh hưởng đến thông tin nào trên BCTC?

- Cho biết KTV kiểm tra tài liệu nào để phát hiện các sai sót ở thông tin 4.

Câu 5 (2 điểm)

Trung là chủ nhiệm kiểm toán ở công ty kiểm toán Trung Tín, chịu trách nhiệm kiểm toán báo cáo tài chính cho năm tài chính kết thúc vào 31/12/2023 của khách hàng Vĩnh Anh. Vĩnh Anh là công ty sản xuất và cung cấp thực phẩm có nhóm khách hàng chủ yếu là các siêu thị lớn tại thị trường miền Trung và miền Nam (sau đây gọi tắt là Vĩnh Anh). Kiểm toán viên (KTV) Trung đang trong quá trình lập kế hoạch kiểm toán báo cáo tài chính năm 2023 của Vĩnh Anh. Kế toán trưởng của Vĩnh Anh đã gửi bản dự thảo báo cáo tài chính trong đó Lợi nhuận trước thuế là 42,6 tỷ đồng (năm 2022, Vĩnh Anh có lợi nhuận trước thuế là 38 tỷ đồng) và Tổng tài sản ngày 31/12/2023 là 305 tỷ đồng (số đầu năm 2023 là 288 tỷ đồng). KTV Trung đang xem xét các hồ sơ kiểm toán và các vấn đề sau đây đã được trưởng nhóm kiểm toán Hùng gửi email tới KTV Trung:

- Về tài sản cố định:

Vào ngày 12 tháng 12 năm 2023, một cơn bão lớn đã gây thiệt hại cho nhà máy của công ty. Tài sản cố định có giá trị còn lại là 28 tỷ đồng đã bị hư hại nghiêm trọng, và không thể sử dụng được nữa. Ban giám đốc của Vĩnh Anh tin rằng bảo hiểm của công ty sẽ chi trả bồi thường cho tài sản này và yêu cầu kế toán trưởng không thực hiện điều chỉnh giảm giá trị của tài sản cố định đã bị hư hại. Ngoài ra, dựa vào hợp đồng bảo hiểm, Kế toán trưởng đã ước tính và ghi nhận khoản phải thu và thu nhập khác tương ứng là 30 tỷ đồng liên quan đến số tiền yêu cầu bảo hiểm, mặc dù đến ngày 31/12/2023 công ty bảo hiểm vẫn chưa xác nhận hay thông báo về số tiền này.

- Về Chi phí nghiên cứu và phát triển:

Gần đây, mỗi quan ngại về mức độ nhựa được sử dụng trong bao bì đã khuyến khích các nhà sản xuất thực phẩm tìm hiểu về việc sử dụng bao bì không chứa nhựa cho sản phẩm của họ. Vào tháng 5 năm 2023, hội đồng quản trị của công ty Vĩnh Anh đã phê duyệt ngân sách 8,7 tỷ đồng để chi cho nghiên cứu và phát triển bao bì mới cho các sản phẩm của mình. Đến ngày 31 tháng 12 năm 2023, 6,2 tỷ đồng đã được chi trả cho Minh Đức – một công ty chuyên về bao bì, để thiết kế và phát triển một loạt các chai, túi và hộp đựng không chứa nhựa. Dự kiến bao bì sẽ sẵn sàng để sử dụng trong hai năm và tại thời điểm đó, công ty sẽ giới thiệu để sử dụng trên toàn bộ các sản phẩm của mình. Minh Đức hiện đang thử nghiệm các nguyên mẫu của các mặt hàng đã được phát triển và đạt được kết quả khả quan.

Yêu cầu:

- Với mỗi vấn đề nêu trên, với một sự thận trọng nghề nghiệp thích đáng, KTV Trung sẽ xác định những khả năng có thể dẫn đến sai sót trong mỗi trường hợp như thế nào khi lập kế hoạch kiểm toán?

- Với mỗi vấn đề nêu trên, các bằng chứng kiểm toán mà nhóm của KTV Trung và KTV Hùng cần thu thập là gì?

Đáp án tham khảo

Vui lòng liên hệ để đặt mua sách

Bản tin này chỉ mang tính chất tham khảo, không phải ý kiến tư vấn cụ thể cho bất kì trường hợp nào.