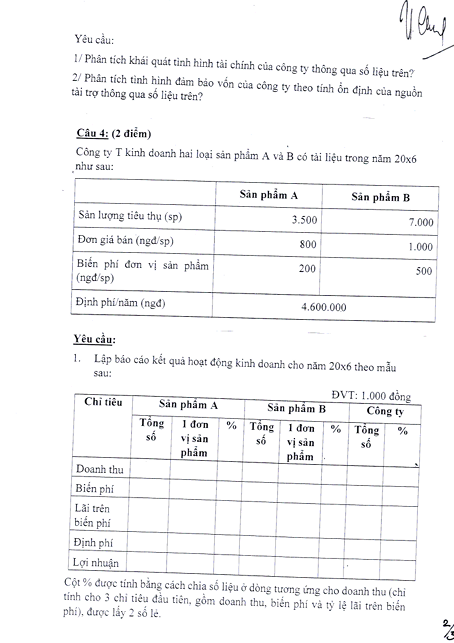

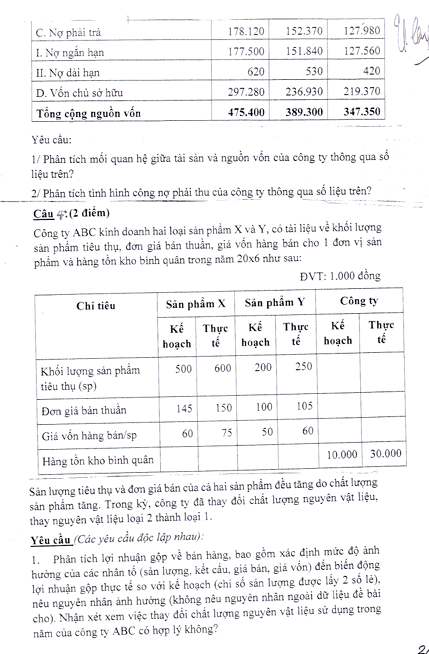

Yêu cầu:

1/ Phân tích mối quan hệ giữa tài sản và nguồn vốn của công ty thông qua số liệu trên?

2/ Phân tích tình hình công nợ phải thu của công ty thông qua số liệu trên?

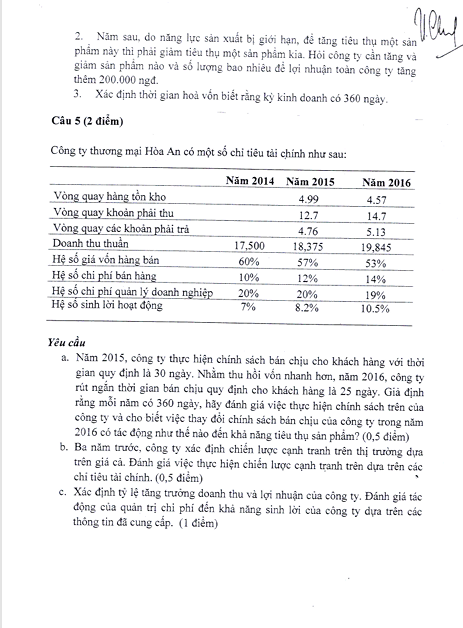

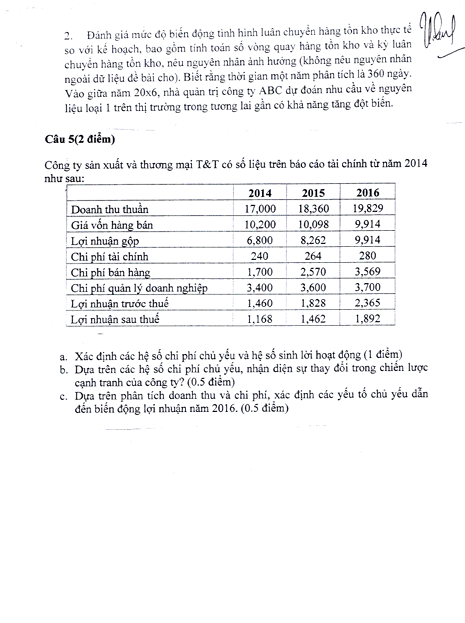

Câu 4: (2 điểm) Công ty ABC kinh doanh hai loại sản phẩm X và Y, có tài liệu về khối lượng sản phẩm tiêu thụ, đơn giá bán thuần, giá vốn hàng bán cho 1 đơn vị sản phẩm và hàng tồn kho bình quân trong năm 20×6 như sau: ĐVT: 1.000 đồng

Sản lượng tiêu thụ và đơn giá bán của hai sản phẩm đều tăng do chất lượng sản phẩm tăng. Trong kỳ, công ty đã thay đổi chất lượng nguyên vật liệu, thay nguyên vật liệu loại 2 thành loại 1.

Yêu cầu (Các yêu cầu độc lập nhau):

- Phân tích lợi nhuận gộp về bán hàng, bao gồm xác định mức độ ảnh hưởng của các nhân tố (sản lượng, kết cấu, giá bán, giá vốn) đến biến động lợi nhuận gộp thực tế so với kế hoạch (chỉ số sản lượng được lấy 2 số lẻ), nêu nguyên nhân ảnh hưởng (không nêu nguyên nhân ngoài dữ liệu để bài cho). Nhận xét xem việc thay đổi chất lượng nguyên vật liệu sử dụng trong năm của công ty ABC có hợp lý không?

- Đánh giá mức độ biến động tình hình luân chuyển hàng tồn kho thực tế so với kế hoạch, bao gồm tính toán số vòng quay hàng tồn kho và kỳ luân chuyển hàng tồn kho, nêu nguyên nhân ảnh hưởng (không nêu nguyên nhân ngoài dữ liệu để bài cho). Biết rằng thời gian một năm phân tích là 360 ngày. Vào giữa năm 20×6, nhà quản trị công ty ABC dự đoán nhu cầu về nguyên liệu loại 1 trên thị trường trong tương lai gần có khả năng tăng đột biến.

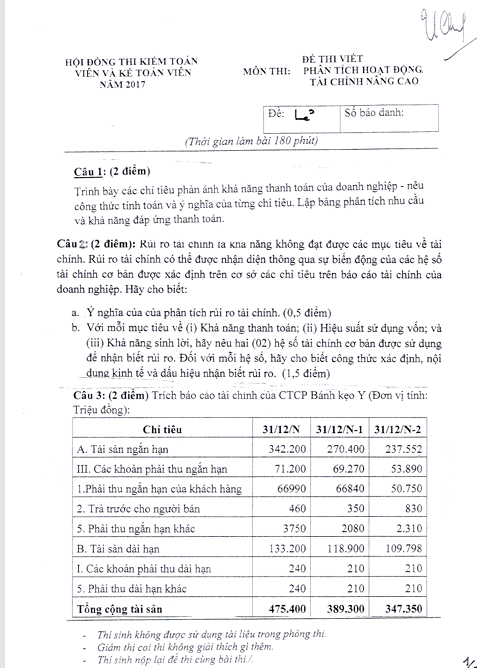

Câu 5 (2 điểm) Công ty sản xuất và thương mại T&T có số liệu trên báo cáo tài chính từ năm 2014 như sau:

a. Xác định các hệ số chi phí chủ yếu và hệ số sinh lời hoạt động (1 điểm)

b. Dựa trên các hệ số chi phí chủ yếu, nhận diện sự thay đổi trong chiến lược cạnh tranh của công ty? (0.5 điểm)

c. Dựa trên phân tích doanh thu và chi phí, xác định các yếu tố chủ yếu dẫn đến biến động lợi nhuận năm 2016. (0.5 điểm)

Đáp án tham khảo

Vui lòng liên hệ để đặt mua sách

Sách Tự ôn thi và giải đề CPA các năm

Bản tin này chỉ mang tính chất tham khảo, không phải ý kiến tư vấn cụ thể cho bất kì trường hợp nào.

Mọi thông tin xin liên hệ:

Công ty TNHH Gonnapass

Phòng 701, tầng 7, toà nhà 3D Center, số 3 Duy Tân, P Dịch Vọng Hậu, Q Cầu Giấy, TP Hà Nội

Email: hotro@gonnapass.com

Website: https://gonnapass.com

Hotline/ Zalo : 0888 942 040