Gonnapass xin gửi lại sưu tầm Đề thi và Đáp án tham khảo môn Phân tích tài chính năm 2020 của kỳ thi kế toán và kiểm toán viên Việt Nam (CPA) do Bộ Tài chính tổ chức để các bạn tự ôn thi.

| Tham khảo tại https://www.facebook.com/groups/tuonthi |

Đề chẵn

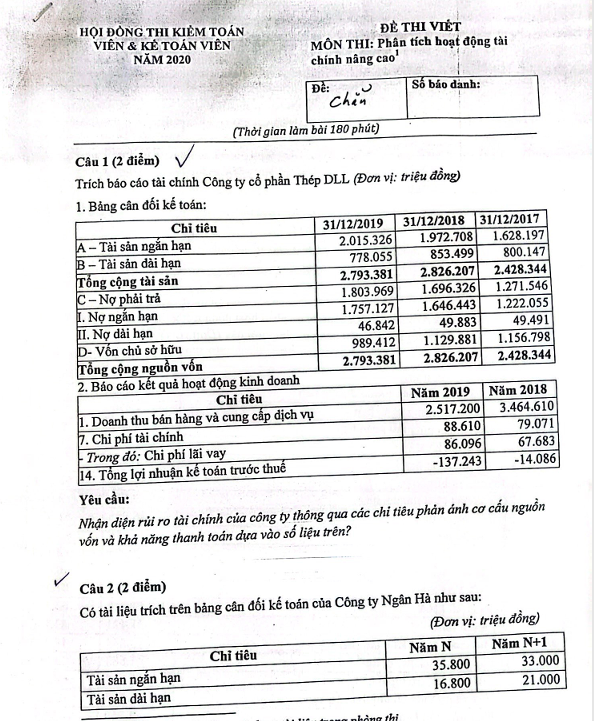

Câu 1 (2 điểm)

Trích báo cáo tài chính Công ty cổ phần Thép DLL (Đơn vị: triệu đồng)

1. Bảng cân đối kế toán:

| Chỉ tiêu | 31/12/2019 | 31/12/2018 | 31/12/2017 |

|---|---|---|---|

| A – Tài sản ngắn hạn | 2.015.326 | 1.972.708 | 1.628.197 |

| B – Tài sản dài hạn | 778.055 | 853.499 | 800.147 |

| Tổng cộng tài sản | 2.793.381 | 2.826.207 | 2.428.344 |

| C – Nợ phải trả | 1.803.969 | 1.696.326 | 1.271.546 |

| I. Nợ ngắn hạn | 1.757.127 | 1.646.443 | 1.223.043 |

| II. Nợ dài hạn | 46.842 | 49.883 | 49.491 |

| D – Vốn chủ sở hữu | 989.412 | 1.129.881 | 1.156.798 |

| Tổng cộng nguồn vốn | 2.793.381 | 2.826.207 | 2.428.344 |

2. Báo cáo kết quả hoạt động kinh doanh:

| Chỉ tiêu | Năm 2019 | Năm 2018 |

|---|---|---|

| 1. Doanh thu bán hàng và cung cấp dịch vụ | 2.517.200 | 3.464.610 |

| 7. Chi phí tài chính | 88.610 | 79.671 |

| Trong đó: Chi phí lãi vay | 86.096 | 67.683 |

| 14. Tổng lợi nhuận kế toán trước thuế | -137.243 | -14.086 |

Yêu cầu:

Nhận diện rủi ro tài chính của công ty thông qua các chỉ tiêu phản ánh cơ cấu nguồn vốn và khả năng thanh toán dựa vào số liệu trên.

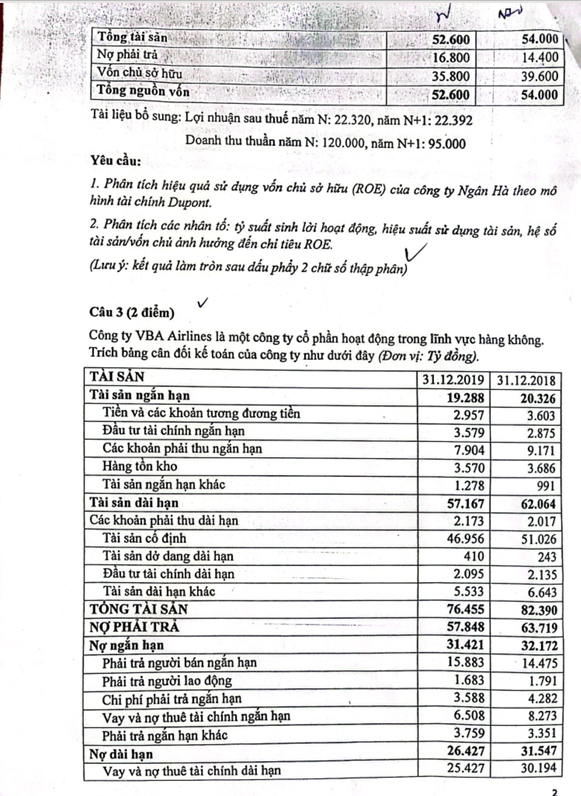

Câu 2 (2 điểm) ✅

Có tài liệu trích trên bảng cân đối kế toán của Công ty Ngân Hà như sau:

(Đơn vị: triệu đồng)

| Chỉ tiêu | Năm N | Năm N+1 |

|---|---|---|

| Tài sản ngắn hạn | 35.800 | 33.000 |

| Tài sản dài hạn | 16.800 | 21.000 |

| Tổng tài sản | 52.600 | 54.000 |

| Nợ phải trả | 16.800 | 15.000 |

| Vốn chủ sở hữu | 35.800 | 39.000 |

| Tổng nguồn vốn | 52.600 | 54.000 |

Tài liệu bổ sung: Lợi nhuận sau thuế năm N: 22.320, năm N+1: 22.392.

Doanh thu thuần năm N: 120.000, năm N+1: 95.000

Yêu cầu:

- Phân tích hiệu quả sử dụng vốn chủ sở hữu (ROE) của công ty Ngân Hà theo mô hình tài chính Dupont.

- Phân tích các nhân tố: tỷ suất sinh lời hoạt động, hiệu suất sử dụng tài sản, hệ số tài sản/vốn chủ ảnh hưởng đến chỉ tiêu ROE.

(Lưu ý: kết quả làm tròn sau dấu phẩy 2 chữ số thập phân)

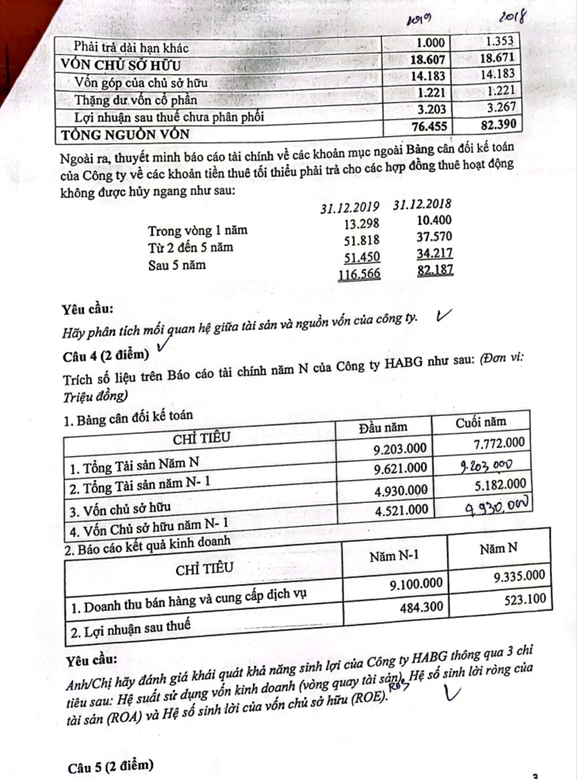

Câu 3 (2 điểm)

Công ty VBA Airlines là một công ty cổ phần hoạt động trong lĩnh vực hàng không.

Trích bảng cân đối kế toán của công ty như dưới đây (Đơn vị: Tỷ đồng).

| TÀI SẢN | 31.12.2019 | 31.12.2018 |

|---|---|---|

| Tài sản ngắn hạn | 19.288 | 20.326 |

| Tiền và các khoản tương đương tiền | 2.957 | 3.603 |

| Đầu tư tài chính ngắn hạn | 3.579 | 2.875 |

| Các khoản phải thu ngắn hạn | 7.904 | 9.171 |

| Hàng tồn kho | 3.570 | 3.368 |

| Tài sản ngắn hạn khác | 1.278 | 309 |

| Tài sản dài hạn | 57.167 | 56.042 |

| Các khoản phải thu dài hạn | 2.173 | 1.650 |

| Tài sản cố định | 49.565 | 49.015 |

| Tài sản dở dang dài hạn | 410 | 252 |

| Đầu tư tài chính dài hạn | 2.093 | 2.183 |

| Tài sản dài hạn khác | 5.533 | 2.942 |

| TỔNG TÀI SẢN | 76.455 | 76.368 |

| NỢ PHẢI TRẢ | 31.12.2019 | 31.12.2018 |

|---|---|---|

| Nợ ngắn hạn | 31.421 | 29.331 |

| Phải trả người bán ngắn hạn | 15.883 | 15.049 |

| Phải trả người lao động | 683 | 791 |

| Chi phí phải trả ngắn hạn | 3.588 | 3.389 |

| Vay và nợ thuế tài chính ngắn hạn | 5.608 | 2.293 |

| Phải trả ngắn hạn khác | 5.659 | 7.809 |

| Nợ dài hạn | 26.027 | 27.546 |

| Vay và nợ thuế tài chính dài hạn | 25.427 | 26.937 |

| Phải trả dài hạn khác | 1.000 | 1.353 |

| VỐN CHỦ SỞ HỮU | 31.12.2019 | 31.12.2018 |

|---|---|---|

| Vốn góp của chủ sở hữu | 14.183 | 14.183 |

| Thặng dư vốn cổ phần | 1.221 | 1.221 |

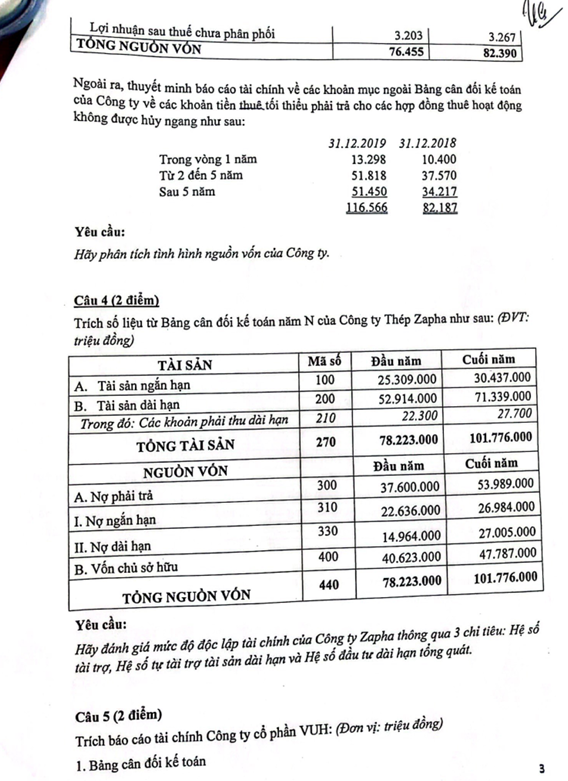

| Lợi nhuận sau thuế chưa phân phối | 3.203 | 3.267 |

| Tổng cộng vốn chủ sở hữu | 18.607 | 18.671 |

| TỔNG NGUỒN VỐN | 76.455 | 82.390 |

Ngoài ra, thuyết minh báo cáo tài chính về các khoản mục ngoài Bảng cân đối kế toán của Công ty về các khoản tiền thuê tối thiểu phải trả cho các hợp đồng thuê hoạt động không được huỷ ngang như sau:

| 31.12.2019 | 31.12.2018 | |

|---|---|---|

| Trong vòng 1 năm | 13.298 | 10.400 |

| Từ 2 đến 5 năm | 51.818 | 37.570 |

| Sau 5 năm | 51.450 | 34.217 |

| Tổng cộng | 116.566 | 82.187 |

Yêu cầu:

Hãy phân tích mối quan hệ giữa tài sản và nguồn vốn của công ty.

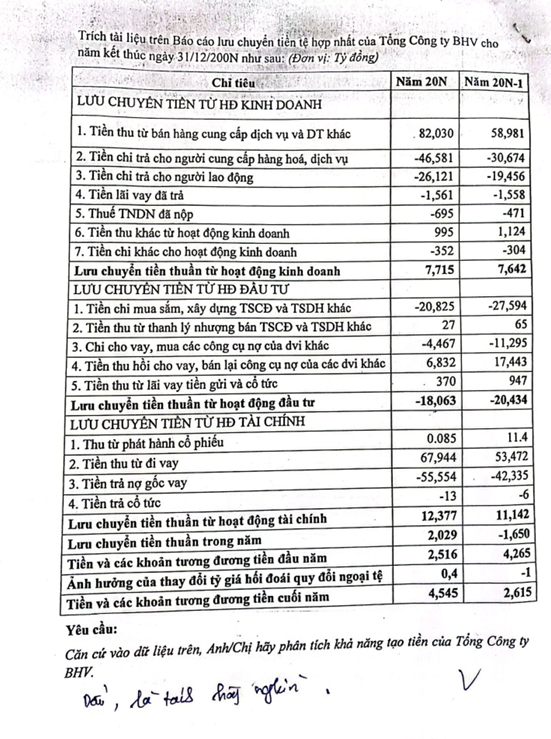

Câu 4 (2 điểm)

Trích số liệu trên Báo cáo tài chính năm N của Công ty HABG như sau (Đơn vị: triệu đồng):

1. Bảng cân đối kế toán:

| Chỉ tiêu | Đầu năm | Cuối năm |

|---|---|---|

| 1. Tổng tài sản năm N | 9.203.000 | 7.772.000 |

| 2. Tổng tài sản năm N-1 | 9.621.000 | 9.202.000 |

| 3. Vốn chủ sở hữu | 4.930.000 | 5.182.000 |

| 4. Vốn chủ sở hữu năm N-1 | 4.521.000 | 5.203.000 |

2. Báo cáo kết quả kinh doanh:

| Chỉ tiêu | Năm N-1 | Năm N |

|---|---|---|

| 1. Doanh thu bán hàng và cung cấp dịch vụ | 9.100.000 | 9.335.000 |

| 2. Lợi nhuận sau thuế | 484.300 | 523.100 |

Yêu cầu:

Anh/Chị hãy đánh giá khái quát khả năng sinh lợi của Công ty HABG thông qua 3 chỉ tiêu sau: Hiệu suất sử dụng vốn kinh doanh (vòng quay tài sản), Hệ số sinh lời rộng của tài sản (ROA) và Hệ số sinh lời của vốn chủ sở hữu (ROE).

Trích Báo cáo lưu chuyển tiền tệ hợp nhất của Tổng Công ty BHV cho năm kết thúc ngày 31/12/20N (Đơn vị: tỷ đồng)

1) Lưu chuyển tiền từ hoạt động kinh doanh

| Chỉ tiêu | Năm 20N | Năm 20N-1 |

| Tiền thu từ bán hàng, cung cấp dịch vụ và đầu tư khác | 82.030 | 58.981 |

| Tiền chi trả cho người cung cấp hàng hóa, dịch vụ | -46.581 | -30.674 |

| Tiền chi trả cho người lao động | -26.121 | -19.456 |

| Tiền lãi vay đã trả | -1.961 | -1.551 |

| Thuế TNDN đã nộp | -695 | -478 |

| Tiền thu khác từ hoạt động kinh doanh | 995 | 1.124 |

| Tiền chi khác cho hoạt động kinh doanh | -352 | -304 |

| LƯU CHUYỂN TIỀN THUẦN TỪ HĐKD | 7.715 | 7.642 |

2) Lưu chuyển tiền từ hoạt động đầu tư

| Chỉ tiêu | Năm 20N | Năm 20N-1 |

| Tiền chi mua sắm, xây dựng TSCĐ và TSDH khác | -20.825 | -27.594 |

| Tiền thu từ thanh lý, nhượng bán TSCĐ và TSDH khác | 27 | 25 |

| Chi cho vay, mua các công cụ nợ của đơn vị khác | -4.467 | -11.295 |

| Tiền thu hồi cho vay, bán lại công cụ nợ của các đơn vị khác | 6.832 | 11.031 |

| Tiền thu từ lãi vay, tiền gửi và cổ tức | 370 | 359 |

| LƯU CHUYỂN TIỀN THUẦN TỪ HĐĐT | -18.063 | -27.474 |

3) Lưu chuyển tiền từ hoạt động tài chính

| Chỉ tiêu | Năm 20N | Năm 20N-1 |

| Thu từ phát hành cổ phiếu | 0,085 | 11,4 |

| Tiền thu từ đi vay | 67.944 | 53.472 |

| Tiền trả nợ gốc vay | -55.554 | -42.320 |

| Tiền trả cổ tức | -13 | 0 |

| LƯU CHUYỂN TIỀN THUẦN TỪ HĐTC | 12.377 | 11.114 |

4) Biến động tiền và tương đương tiền

| Chỉ tiêu | Năm 20N | Năm 20N-1 |

| Lưu chuyển tiền thuần trong năm | 2.029 | -1.650 |

| Tiền và các khoản tương đương tiền đầu năm | 2.516 | 4.265 |

| Ảnh hưởng thay đổi tỷ giá hối đoái quy đổi ngoại tệ | 0,4 | 0 |

| Tiền và các khoản tương đương tiền cuối năm | 4.545 | 2.615 |

Yêu cầu: Căn cứ vào dữ liệu trên, phân tích khả năng tạo tiền của Tổng Công ty BHV.

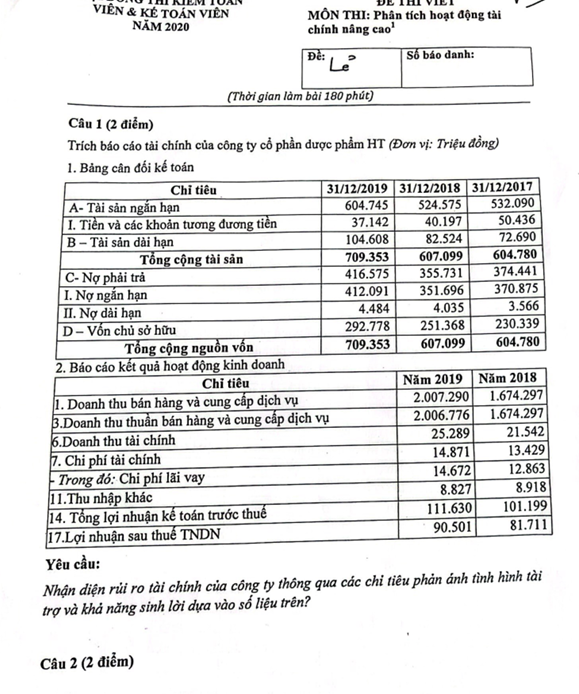

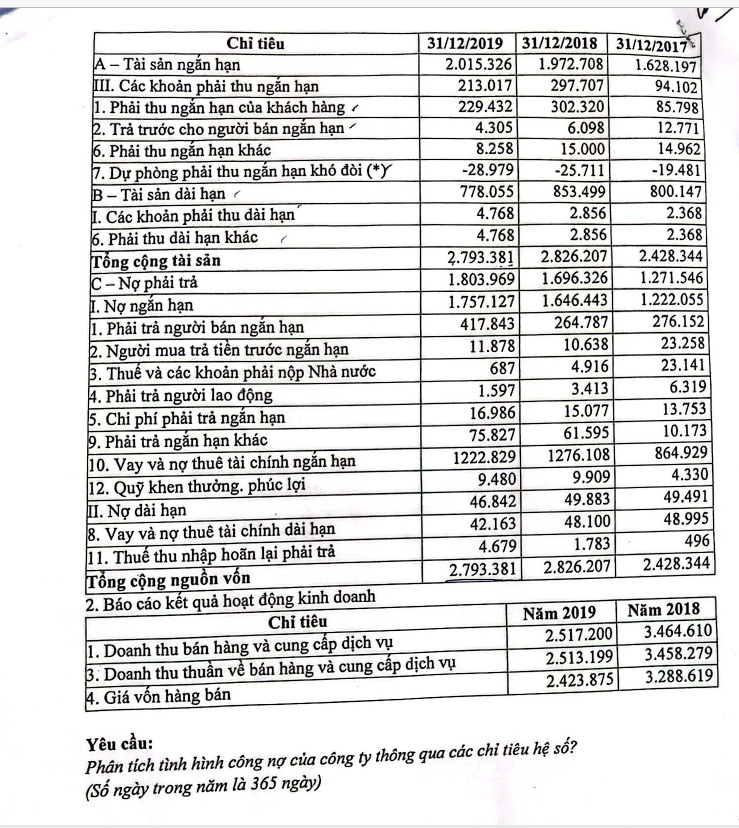

Đề lẻ

Câu 1 (2 điểm) Trích báo cáo tài chính của công ty cổ phần dược phẩm HT (Đơn vị: Triệu đồng)

- Bảng cân đối kế toán

| Chỉ tiêu | 31/12/2019 | 31/12/2018 | 31/12/2017 |

|---|---|---|---|

| A – Tài sản ngắn hạn | 604.745 | 524.575 | 532.090 |

| 1. Tiền và các khoản tương đương tiền | 37.142 | 40.197 | 50.436 |

| B – Tài sản dài hạn | 104.608 | 82.524 | 72.690 |

| Tổng cộng tài sản | 709.353 | 607.099 | 604.780 |

| C – Nợ phải trả | 416.575 | 355.731 | 374.441 |

| I. Nợ ngắn hạn | 412.091 | 351.696 | 370.875 |

| II. Nợ dài hạn | 4.484 | 4.035 | 3.566 |

| D – Vốn chủ sở hữu | 292.778 | 251.368 | 230.339 |

| Tổng cộng nguồn vốn | 709.353 | 607.099 | 604.780 |

- Báo cáo kết quả hoạt động kinh doanh

| Chỉ tiêu | Năm 2019 | Năm 2018 |

| 1. Doanh thu bán hàng và cung cấp dịch vụ | 2.007.290 | 1.674.297 |

| 3. Doanh thu thuần bán hàng và cung cấp dịch vụ | 2.006.776 | 1.674.297 |

| 6. Doanh thu tài chính | 25.289 | 21.542 |

| 7. Chi phí tài chính | 14.871 | 13.429 |

| Trong đó: Chi phí lãi vay | 14.672 | 12.863 |

| 11. Thu nhập khác | 8.827 | 8.918 |

| 14. Tổng lợi nhuận kế toán trước thuế | 111.630 | 101.199 |

| 17. Lợi nhuận sau thuế TNDN | 90.501 | 81.711 |

Yêu cầu: Nhận diện rủi ro tài chính của công ty thông qua các chỉ tiêu phản ánh tình hình tài trợ và khả năng sinh lợi dựa vào số liệu trên.

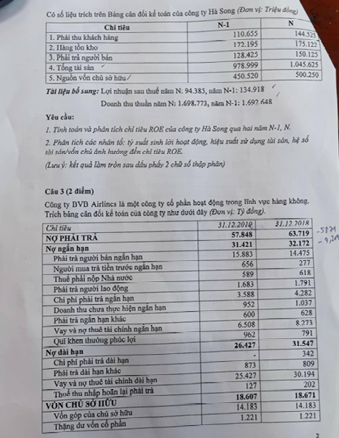

| Chỉ tiêu | N-1 (Triệu đồng) | N (Triệu đồng) |

| Phải thu khách hàng | 110.655 | 144.525 |

| Hàng tồn kho | 172.195 | 175.122 |

| Phải trả người bán | 128.425 | 150.125 |

| Tổng tài sản | 978.999 | 1.045.625 |

| Nguồn vốn chủ sở hữu | 450.520 | 500.250 |

Tài liệu bổ sung

- Lợi nhuận sau thuế năm N: 94.385 triệu đồng

- Lợi nhuận sau thuế năm N-1: 134.918 triệu đồng

- Doanh thu thuần năm N: 1.698.773 triệu đồng

- Doanh thu thuần năm N-1: 1.690.648 triệu đồng

Yêu cầu:

- Tính toán và phân tích chỉ tiêu ROE của công ty Hà Song qua hai năm N-1, N.

- Phân tích các nhân tố: tỷ suất sinh lời hoạt động, hiệu suất sử dụng tài sản, hệ số tài sản/vốn chủ ảnh hưởng đến chỉ tiêu ROE. (Lưu ý: kết quả làm tròn sau dấu phẩy 2 chữ số thập phân)

Câu 3 (2 điểm) Công ty BVD Airlines là một công ty cổ phần hoạt động trong lĩnh vực hàng không.

Trích bảng cân đối kế toán của công ty như dưới đây (Đơn vị: Tỷ đồng).

| Chỉ tiêu | 31.12.2018 (Tỷ đồng) | 31.12.2019 (Tỷ đồng) |

| NỢ PHẢI TRẢ | 57.848 | 63.719 |

| Nợ ngắn hạn | 31.421 | 32.172 |

| Phải trả người bán ngắn hạn | 15.883 | 14.475 |

| Người mua trả tiền trước ngắn hạn | 656 | 277 |

| Thuế phải nộp Nhà nước | 589 | 618 |

| Phải trả người lao động | 1.683 | 1.791 |

| Chi phí phải trả ngắn hạn | 3.588 | 4.282 |

| Doanh thu chưa thực hiện ngắn hạn | 952 | 1.037 |

| Phải trả ngắn hạn khác | 600 | 628 |

| Vay và nợ thuê tài chính ngắn hạn | 6.508 | 8.273 |

| Quỹ khen thưởng phúc lợi | 962 | 791 |

| Nợ dài hạn | 26.427 | 31.547 |

| Chi phí phải trả dài hạn | 342 | |

| Phải trả dài hạn khác | 873 | 809 |

| Vay và nợ thuê tài chính dài hạn | 25.427 | 30.194 |

| Thuế thu nhập hoãn lại phải trả | 127 | 202 |

| VỐN CHỦ SỞ HỮU | 18.607 | 18.671 |

| Vốn góp của chủ sở hữu | 14.183 | 14.183 |

| Thặng dư vốn cổ phần | 1.221 | 1.221 |

| Lợi nhuận sau thuế chưa phân phối | 3.203 | 3.267 |

| TỔNG NGUỒN VỐN | 76.455 | 82.390 |