Gonnapass xin gửi lại sưu tầm Đề thi và Đáp án tham khảo môn Phân tích tài chính năm 2024 của kỳ thi kế toán và kiểm toán viên Việt Nam (CPA) do Bộ Tài chính tổ chức để các bạn tự ôn thi.

| Tham khảo tại https://www.facebook.com/groups/tuonthi |

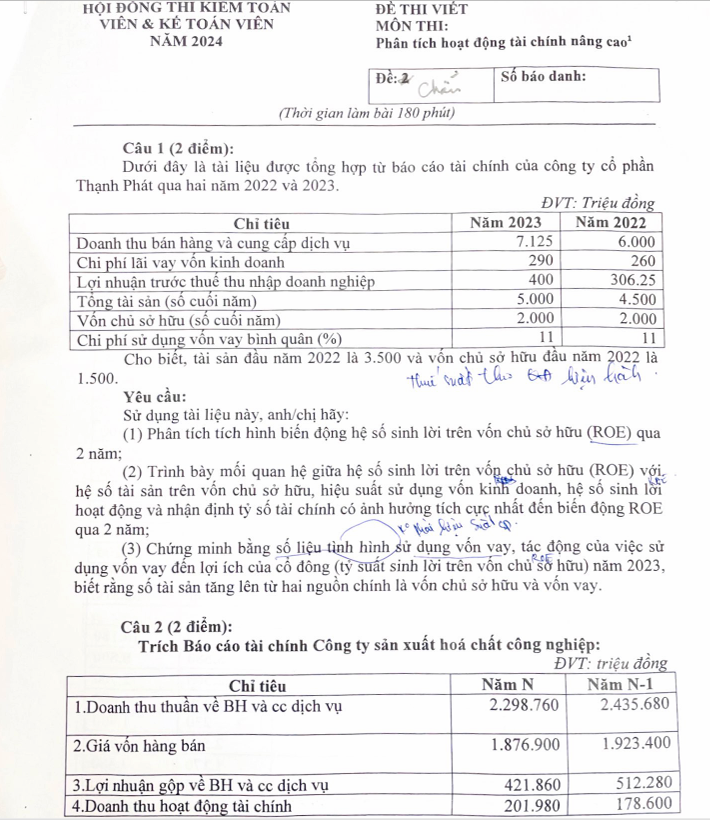

Đề chẵn

Câu 1 (2 điểm): Dưới đây là tài liệu được tổng hợp từ báo cáo tài chính của công ty cổ phần Thạnh Phát qua hai năm 2022 và 2023. (ĐVT: Triệu đồng)

| Chỉ tiêu | Năm 2023 | Năm 2022 |

| Doanh thu bán hàng và cung cấp dịch vụ | 7.125 | 6.000 |

| Chi phí lãi vay vốn kinh doanh | 290 | 260 |

| Lợi nhuận trước thuế thu nhập doanh nghiệp | 400 | 306.25 |

| Tổng tài sản (số cuối năm) | 5.000 | 4.500 |

| Vốn chủ sở hữu (số cuối năm) | 2.000 | 2.000 |

| Chi phí sử dụng vốn vay bình quân (%) | 11 | 11 |

Cho biết, tài sản đầu năm 2022 là 3.500 và vốn chủ sở hữu đầu năm 2022 là 1.500.

Yêu cầu:

Sử dụng tài liệu này, anh/chị hãy:

(1) Phân tích tình hình biến động hệ số sinh lời trên vốn chủ sở hữu (ROE) qua 2 năm;

(2) Trình bày mối quan hệ giữa hệ số sinh lời trên vốn chủ sở hữu (ROE) với hệ số tài sản trên vốn chủ sở hữu, hiệu suất sử dụng vốn kinh doanh, hệ số sinh lời hoạt động và nhận định tỷ số tài chính có ảnh hưởng tích cực nhất đến biến động ROE qua 2 năm;

(3) Chứng minh bằng số liệu tình hình sử dụng vốn vay, tác động của việc sử dụng vốn vay đến lợi ích của cổ đông (tỷ suất sinh lời trên vốn chủ sở hữu) năm 2023, biết rằng số tài sản tăng lên từ hai nguồn chính là vốn chủ sở hữu và vốn vay.

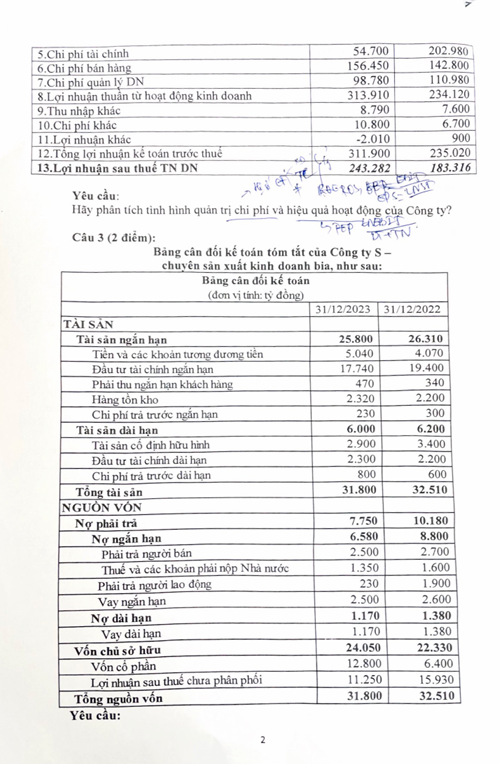

Câu 2 (2 điểm): Trích Báo cáo tài chính Công ty sản xuất hoá chất công nghiệp: (ĐVT: triệu đồng)

| Chỉ tiêu | Năm N | Năm N-1 |

| 1. Doanh thu thuần về BH và cc dịch vụ | 2.298.760 | 2.435.680 |

| 2. Giá vốn hàng bán | 1.876.900 | 1.923.400 |

| 3. Lợi nhuận gộp về BH và cc dịch vụ | 421.860 | 512.280 |

| 4. Doanh thu hoạt động tài chính | 201.980 | 178.600 |

| 5. Chi phí tài chính | 54.700 | 202.980 |

| 6. Chi phí bán hàng | 156.450 | 142.800 |

| 7. Chi phí quản lý DN | 98.780 | 110.980 |

| 8. Lợi nhuận thuần từ hoạt động kinh doanh | 313.910 | 234.120 |

| 9. Thu nhập khác | 8.790 | 7.600 |

| 10. Chi phí khác | 10.800 | 6.700 |

| 11. Lợi nhuận khác | -2.010 | 900 |

| 12. Tổng lợi nhuận kế toán trước thuế | 311.900 | 235.020 |

| 13. Lợi nhuận sau thuế TN DN | 243.282 | 183.316 |

Yêu cầu: Hãy phân tích tình hình quản trị chi phí và hiệu quả hoạt động của công ty?

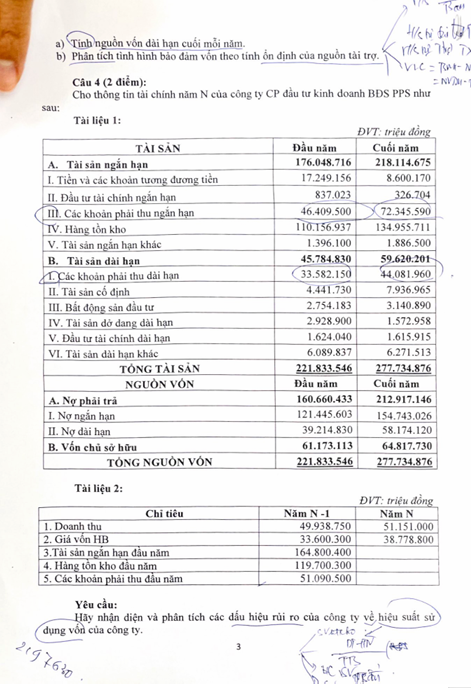

Câu 3 (2 điểm):

Bảng cân đối kế toán tóm tắt của Công ty S – chuyên sản xuất kinh doanh bia, như sau:

Bảng cân đối kế toán (đơn vị tính: tỷ đồng)

| TÀI SẢN | 31/12/2023 | 31/12/2022 |

| Tài sản ngắn hạn | 25.800 | 26.310 |

| Tiền và các khoản tương đương tiền | 5.040 | 4.070 |

| Đầu tư tài chính ngắn hạn | 17.740 | 19.400 |

| Phải thu ngắn hạn khách hàng | 470 | 340 |

| Hàng tồn kho | 2.320 | 2.200 |

| Chi phí trả trước ngắn hạn | 230 | 300 |

| Tài sản dài hạn | 6.000 | 6.200 |

| Tài sản cố định hữu hình | 2.900 | 3.400 |

| Đầu tư tài chính dài hạn | 2.300 | 2.200 |

| Chi phí trả trước dài hạn | 800 | 600 |

| Tổng tài sản | 31.800 | 32.510 |

| NGUỒN VỐN | ||

| Nợ phải trả | 7.750 | 10.180 |

| Nợ ngắn hạn | 6.580 | 8.800 |

| Phải trả người bán | 2.500 | 2.700 |

| Thuế và các khoản phải nộp Nhà nước | 1.350 | 1.600 |

| Phải trả người lao động | 230 | 1.900 |

| Vay ngắn hạn | 2.500 | 2.600 |

| Nợ dài hạn | 1.170 | 1.380 |

| Vay dài hạn | 1.170 | 1.380 |

| Vốn chủ sở hữu | 24.050 | 22.330 |

| Vốn cổ phần | 12.800 | 6.400 |

| Lợi nhuận sau thuế chưa phân phối | 11.250 | 15.930 |

| Tổng nguồn vốn | 31.800 | 32.510 |

Yêu cầu:

- Tính nguồn vốn dài hạn cuối mỗi năm

- Phân tích tình hình đảm bảo vốn theo tính ổn định của nguồn tài trợ

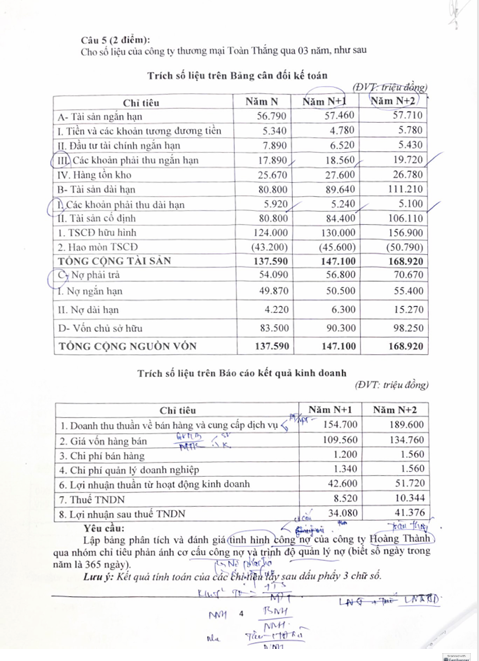

Câu 4 (2 điểm)

Cho thông tin tài chính năm N của công ty CP đầu tư kinh doanh BĐS PPS như sau:

Tài liệu 1:

BẢNG CÂN ĐỐI KẾ TOÁN (Đơn vị: triệu đồng)

| TÀI SẢN | Đầu năm | Cuối năm |

| A. Tài sản ngắn hạn | 176.048.716 | 218.114.675 |

| I. Tiền và các khoản tương đương tiền | 17.249.156 | 8.600.170 |

| II. Đầu tư tài chính ngắn hạn | 837.023 | 326.704 |

| III. Các khoản phải thu ngắn hạn | 46.409.500 | 72.345.590 |

| IV. Hàng tồn kho | 110.156.937 | 134.955.711 |

| V. Tài sản ngắn hạn khác | 1.396.100 | 1.886.500 |

| B. Tài sản dài hạn | 45.784.830 | 59.620.201 |

| I. Các khoản phải thu dài hạn | 33.582.150 | 44.081.960 |

| II. Tài sản cố định | 4.441.730 | 7.936.965 |

| III. Bất động sản đầu tư | 2.754.183 | 3.140.890 |

| IV. Tài sản dở dang dài hạn | 2.928.900 | 1.572.958 |

| V. Đầu tư tài chính dài hạn | 1.624.040 | 1.615.915 |

| VI. Tài sản dài hạn khác | 6.089.837 | 6.271.513 |

| TỔNG TÀI SẢN | 221.833.546 | 277.734.876 |

| NGUỒN VỐN | Đầu năm | Cuối năm |

| A. Nợ phải trả | 160.660.433 | 212.917.146 |

| I. Nợ ngắn hạn | 121.445.603 | 154.743.026 |

| II. Nợ dài hạn | 39.214.830 | 58.174.120 |

| B. Vốn chủ sở hữu | 61.173.113 | 64.817.730 |

| TỔNG NGUỒN VỐN | 221.833.546 | 277.734.876 |

Tài liệu 2

| Chỉ tiêu | Năm N – 1 | Năm N |

| 1. Doanh thu | 49.938.750 | 51.151.000 |

| 2. Giá vốn HB | 33.600.300 | 38.778.800 |

| 3. Tài sản ngắn hạn đầu năm | 164.800.400 | |

| 4. Hàng tồn kho đầu năm | 119.700.300 | |

| 5. Các khoản phải thu đầu năm | 51.090.500 |

Yêu cầu: Hãy nhận diện và phân tích các dấu hiệu rủi ro của công ty về hiệu suất sử dụng vốn của công ty.

Câu 5 (2 điểm)

Cho số liệu của công ty thương mại Toàn Thắng qua 03 năm, như sau:

Trích số liệu trên Bảng cân đối kế toán (ĐVT: triệu đồng)

| Chỉ tiêu | Năm N | Năm N+1 | Năm N+2 |

| A. Tài sản ngắn hạn | 56.790 | 57.460 | 57.710 |

| I. Tiền và các khoản tương đương tiền | 5.340 | 4.780 | 5.780 |

| II. Đầu tư tài chính ngắn hạn | 7.890 | 6.520 | 5.430 |

| III. Các khoản phải thu ngắn hạn | 17.890 | 18.560 | 19.720 |

| IV. Hàng tồn kho | 25.670 | 27.600 | 26.780 |

| B. Tài sản dài hạn | 80.800 | 89.640 | 111.210 |

| I. Các khoản phải thu dài hạn | 5.920 | 5.240 | 5.100 |

| II. Tài sản cố định | 80.800 | 84.400 | 106.110 |

| 1. TSCĐ hữu hình | 124.000 | 130.000 | 156.900 |

| 2. Hao mòn TSCĐ | (43.200) | (45.600) | (50.790) |

| TỔNG CỘNG TÀI SẢN | 137.590 | 147.100 | 168.920 |

| C. Nợ phải trả | 54.090 | 56.800 | 70.670 |

| I. Nợ ngắn hạn | 49.870 | 50.500 | 55.400 |

| II. Nợ dài hạn | 4.220 | 6.300 | 15.270 |

| D. Vốn chủ sở hữu | 83.500 | 90.300 | 98.250 |

| TỔNG CỘNG NGUỒN VỐN | 137.590 | 147.100 | 168.920 |

Trích số liệu trên Báo cáo kết quả kinh doanh (ĐVT: triệu đồng)

| Chỉ tiêu | Năm N+1 | Năm N+2 |

| 1. Doanh thu thuần về bán hàng và cung cấp dịch vụ | 154.700 | 189.600 |

| 2. Giá vốn hàng bán | 109.560 | 134.760 |

| 3. Chi phí bán hàng | 1.200 | 1.560 |

| 4. Chi phí quản lý doanh nghiệp | 1.340 | 1.560 |

| 6. Lợi nhuận thuần từ hoạt động kinh doanh | 42.600 | 51.720 |

| 7. Thuế TNDN | 8.520 | 10.344 |

| 8. Lợi nhuận sau thuế TNDN | 34.080 | 41.376 |

Yêu cầu: Lập bảng phân tích và đánh giá tình hình công nợ của công ty CP đầu tư kinh doanh BĐS PPS qua nhóm chỉ tiêu phản ánh cơ cấu công nợ và trình độ quản lý nợ (biết số ngày trong năm là 365 ngày).

Lưu ý: Kết quả tính toán của các chỉ tiêu lấy sau dấu phẩy 3 chữ số.

Đề lẻ

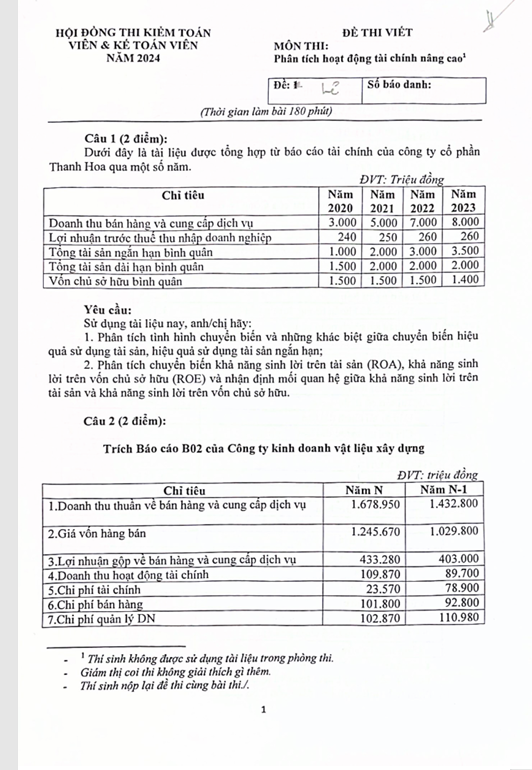

Câu 1 (2 điểm):

Dưới đây là tài liệu được tổng hợp từ báo cáo tài chính của công ty cổ phần Thanh Hoa qua một số năm. (ĐVT: Triệu đồng)

| Chỉ tiêu | Năm 2020 | Năm 2021 | Năm 2022 | Năm 2023 |

| Doanh thu bán hàng và cung cấp dịch vụ | 3.000 | 5.000 | 7.000 | 8.000 |

| Lợi nhuận trước thuế thu nhập doanh nghiệp | 240 | 250 | 260 | 260 |

| Tổng tài sản ngắn hạn bình quân | 1.000 | 1.200 | 2.000 | 3.000 |

| Tổng tài sản dài hạn bình quân | 1.500 | 2.000 | 2.000 | 3.500 |

| Vốn chủ sở hữu bình quân | 1.500 | 1.500 | 1.500 | 1.400 |

Cho biết, tài sản đầu năm 2022 là 3.500 và vốn chủ sở hữu đầu năm 2022 là 1.500.

Yêu cầu:

Sử dụng tài liệu này, anh/chị hãy:

- Phân tích tình hình chuyển biến và những khác biệt giữa chuyển biến hiệu quả sử dụng tài sản, hiệu quả sử dụng tài sản ngắn hạn;

- Phân tích chuyển biến khả năng sinh lời trên tài sản (ROA), khả năng sinh lời trên vốn chủ sở hữu (ROE) và nhận định mối quan hệ giữa khả năng sinh lời trên tài sản và khả năng sinh lời trên vốn chủ sở hữu.

Câu 2 (2 điểm):

Trích Báo cáo B02 của Công ty kinh doanh vật liệu xây dựng: (ĐVT: triệu đồng)

| Chỉ tiêu | Năm N | Năm N-1 |

| 1. Doanh thu thuần về BH và cung cấp dịch vụ | 1.678.950 | 1.432.800 |

| 2. Giá vốn hàng bán | 1.245.670 | 1.029.800 |

| 3. Lợi nhuận gộp về bán hàng và cung cấp dịch vụ | 433.280 | 403.000 |

| 4. Doanh thu hoạt động tài chính | 109.870 | 89.700 |

| 5. Chi phí tài chính | 23.570 | 78.900 |

| 6. Chi phí bán hàng | 101.800 | 92.800 |

| 7. Chi phí quản lý DN | 102.870 | 110.980 |

| 8. Lợi nhuận thuần từ hoạt động kinh doanh | 314.910 | 210.020 |

| 9. Thu nhập khác | 10.980 | 9.610 |

| 10. Chi phí khác | 12.560 | 6.700 |

| 11. Lợi nhuận khác | -1.580 | 2.910 |

| 12. Tổng lợi nhuận kế toán trước thuế | 313.330 | 212.930 |

| 13. Lợi nhuận sau thuế TN DN | 244.397 | 166.085 |

Yêu cầu: Hãy phân tích tình hình quản trị chi phí và hiệu quả hoạt động của công ty?

Câu 3 (2 điểm):

Bảng cân đối kế toán tóm tắt của Công ty B – chuyên sản xuất kinh doanh bia, như sau:

Bảng cân đối kế toán (đơn vị tính: tỷ đồng)

| Chỉ tiêu | 31/12/2023 | 31/12/2022 |

| TÀI SẢN | ||

| Tài sản ngắn hạn | 5.135 | 4.864 |

| Tiền và các khoản tương đương tiền | 1.164 | 512 |

| Đầu tư tài chính ngắn hạn | 2.724 | 2.972 |

| Phải thu ngắn hạn khách hàng | 428 | 433 |

| Hàng tồn kho | 719 | 724 |

| Chi phí trả trước ngắn hạn | 100 | 223 |

| Tài sản dài hạn | 1.914 | 2.287 |

| Tài sản cố định | 1.442 | 1.757 |

| Đầu tư tài chính dài hạn | 271 | 316 |

| Chi phí trả trước dài hạn | 201 | 214 |

| Tổng tài sản | 7.049 | 7.151 |

| NGUỒN VỐN | ||

| Nợ phải trả | 1.518 | 1.646 |

| Nợ ngắn hạn | 1.409 | 1.534 |

| Phải trả người bán | 457 | 563 |

| Thuế và các khoản phải nộp Nhà nước | 394 | 438 |

| Phải trả người lao động | 178 | 183 |

| Vay ngắn hạn | 380 | 350 |

| Nợ dài hạn | 109 | 112 |

| Vay dài hạn | 109 | 112 |

| Vốn chủ sở hữu | 5.531 | 5.505 |

| Vốn cổ phần | 2.318 | 2.318 |

| Lợi nhuận sau thuế chưa phân phối | 3.213 | 3.187 |

| Tổng nguồn vốn | 7.049 | 7.151 |

Yêu cầu:

- a) Tính tài sản trong thanh toán và nguồn vốn trong thanh toán cuối mỗi năm.

- b) Phân tích tình hình bảo đảm vốn theo quan điểm luân chuyển vốn.

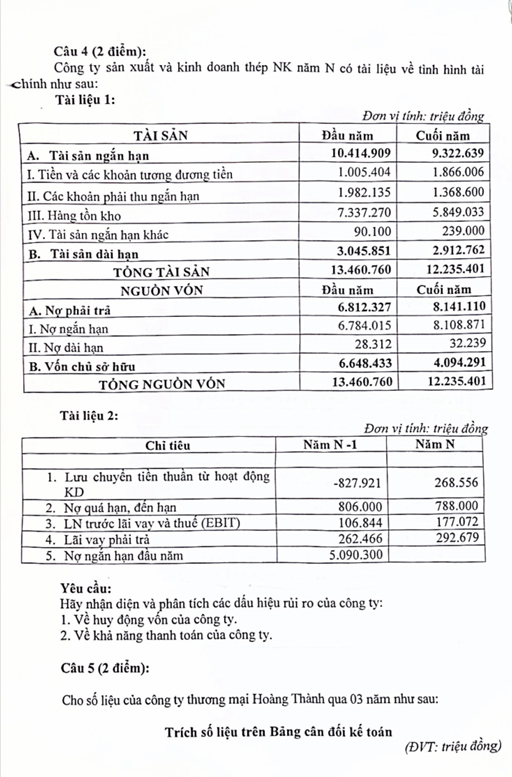

Câu 4 (2 điểm)

Công ty sản xuất và kinh doanh thép NK năm N có tài liệu về tình hình tài chính như sau: (Đơn vị: triệu đồng)

Tài liệu 1:

| TÀI SẢN | Đầu năm | Cuối năm |

| A. Tài sản ngắn hạn | 10.414.909 | 9.322.639 |

| I. Tiền và các khoản tương đương tiền | 1.005.404 | 1.866.006 |

| II. Các khoản phải thu ngắn hạn | 1.982.135 | 1.368.600 |

| III. Hàng tồn kho | 7.337.270 | 5.849.033 |

| IV. Tài sản ngắn hạn khác | 90.100 | 239.000 |

| B. Tài sản dài hạn | 3.045.851 | 2.912.762 |

| TỔNG TÀI SẢN | 13.460.760 | 12.235.401 |

Tài liệu 2

| Chỉ tiêu | Năm N -1 | Năm N |

| 1. Lưu chuyển tiền thuần từ hoạt động KD | -827.921 | 268.556 |

| 2. Nợ quá hạn, đến hạn | 806.000 | 788.000 |

| 3. LN trước lãi vay và thuế (EBIT) | 106.844 | 177.072 |

| 4. Lãi vay phải trả | 262.466 | 292.679 |

| 5. Nợ ngắn hạn đầu năm | 5.090.300 |

Yêu cầu: Hãy nhận diện và phân tích các dấu hiệu rủi ro của công ty về hiệu suất sử dụng vốn của công ty.

- Về huy động vốn của công ty.

- Về khả năng thanh toán của công ty.

Câu 5 (2 điểm)

Cho số liệu của công ty thương mại Hoàng Thành qua 03 năm, như sau:

Trích số liệu trên Bảng cân đối kế toán (ĐVT: triệu đồng)

| Chỉ tiêu | Năm N | Năm N+1 | Năm N+2 |

| A – Tài sản ngắn hạn | 5.000 | 6.250 | 6.570 |

| I. Tiền và các khoản tương đương tiền | 1.200 | 1.600 | 1.520 |

| II. Các khoản phải thu ngắn hạn | 1.300 | 1.750 | 1.850 |

| IV. Hàng tồn kho | 2.500 | 2.900 | 3.200 |

| B – Tài sản dài hạn | 7.100 | 11.000 | 12.410 |

| I. Tài sản cố định | 7.100 | 11.000 | 12.410 |

| 1. TSCĐ hữu hình | 9.600 | 14.500 | 16.780 |

| 2. Hao mòn TSCĐ | (2.500) | (3.500) | (4.370) |

| TỔNG CỘNG TÀI SẢN | 12.100 | 17.250 | 18.980 |

| C – Nợ phải trả | 1.800 | 6.850 | 5.390 |

| I. Nợ ngắn hạn | 1.000 | 5.000 | 4.210 |

| II. Nợ dài hạn | 800 | 1.850 | 1.180 |

| D – Vốn chủ sở hữu | 10.300 | 10.400 | 13.590 |

| TỔNG CỘNG NGUỒN VỐN | 12.100 | 17.250 | 18.980 |

Trích số liệu trên Báo cáo kết quả kinh doanh (ĐVT: triệu đồng)

| Chỉ tiêu | Năm N+1 | Năm N+2 |

| 1. Doanh thu thuần về bán hàng và cung cấp dịch vụ | 69.400 | 71.400 |

| 2. Giá vốn hàng bán | 59.300 | 60.380 |

| 3. Chi phí bán hàng | 560 | 684 |

| 4. Chi phí quản lý doanh nghiệp | 940 | 1.260 |

| 6. Lợi nhuận thuần từ hoạt động kinh doanh | 8.600 | 9.076 |

| 7. Thuế TNDN | 1.720 | 1.815,2 |

| 8. Lợi nhuận sau thuế TNDN | 6.880 | 7.260,8 |

Yêu cầu: Lập bảng phân tích và đánh giá tình hình công nợ của công ty Hoàng Thành qua nhóm chỉ tiêu phản ánh cơ cấu công nợ và trình độ quản lý nợ (biết số ngày trong năm là 365 ngày).

Lưu ý: Kết quả tính toán của các chỉ tiêu lấy sau dấu phẩy 3 chữ số.

Đáp án tham khảo

Vui lòng liên hệ để đặt mua sách

Bản tin này chỉ mang tính chất tham khảo, không phải ý kiến tư vấn cụ thể cho bất kì trường hợp nào.