Gonnapass xin gửi lại sưu tầm Đề thi và Đáp án tham khảo môn Tài chính năm 2008 của kỳ thi kế toán và kiểm toán viên Việt Nam (CPA) do Bộ Tài chính tổ chức để các bạn tự ôn thi.

| Tham khảo tại https://www.facebook.com/groups/tuonthi |

Đề chẵn

I – LÝ THUYẾT

Câu 1: (1,5 điểm)

Đòn bẩy tài chính là gì? Vì sao người ta có thể nói rằng: việc sử dụng đòn bẩy tài chính giống như việc sử dụng con dao hai lưỡi? Hãy chứng minh và cho ví dụ minh họa?

Câu 2: (1,5 điểm)

Khi một công ty cổ phần thực hiện huy động tăng vốn kinh doanh dài hạn bằng cách phát hành thêm cổ phiếu thường ra công chúng sẽ có những điểm lợi và bất lợi nào? Vì sao?

Câu 3: (1,0 điểm)

Điểm gãy của đường chi phí cận biên về sử dụng vốn: khái niệm, nêu ví dụ và vẽ sơ đồ minh họa. Hãy cho biết ý nghĩa của việc nghiên cứu chi phí cận biên sử dụng vốn trong công tác quản lý tài chính doanh nghiệp?

II – BÀI TẬP

Bài tập 1: (1,5 điểm)

Công ty An Pha chuyên sản xuất kinh doanh loại sản phẩm A, có các số liệu về tình hình sản xuất và tiêu thụ sản phẩm trong năm N như sau:

- Tình hình bỏ chi phí trong năm:

– Tiền thuê nhà xưởng: 50 triệu đ/năm.

– Khấu hao TSCĐ: 100 triệu đ/năm.

– Lãi vay vốn kinh doanh phải trả : 32 triệu đ/năm.

– Tiền lương bộ phận gián tiếp: 50 triệu đ/năm.

– Chi phí cố định khác: 30 triệu đ/năm.

– Tiền lương công nhân sản xuất: 0,5 triệu đ/sản phẩm.

– Chi phí vật tư trực tiếp: 0,2 triệu đ/sản phẩm.

– Chi phí bằng tiền khác: 0,3 triệu đ/sản phẩm.

- Số lượng sản phẩm sản xuất và tiêu thụ trong năm là 2.000 sản phẩm. Giá bán sản phẩm (chưa có thuế giá trị gia tăng) là 1,2 triệu đ/ sản phẩm.

- Công ty nộp thuế giá trị gia tăng theo phương pháp khấu trừ và phải nộp thuế thu nhập với thuế suất 28%.

- Số vốn chủ sở hữu bình quân: 600 triệu đ.

Yêu cầu:

- Xác định sản lượng hòa vốn, doanh thu hòa vốn, thời gian hòa vốn trước và sau lãi vay của công ty năm N?

- Xác định tỷ suất lợi nhuận sau thuế trên doanh thu, tỷ suất lợi nhuận vốn chủ sở hữu của công ty năm N?

- Để đạt được tỷ suất lợi nhuận vốn chủ sở hữu là 6%/ năm thì công ty cần sản xuất và tiêu thụ bao nhiêu sản phẩm?

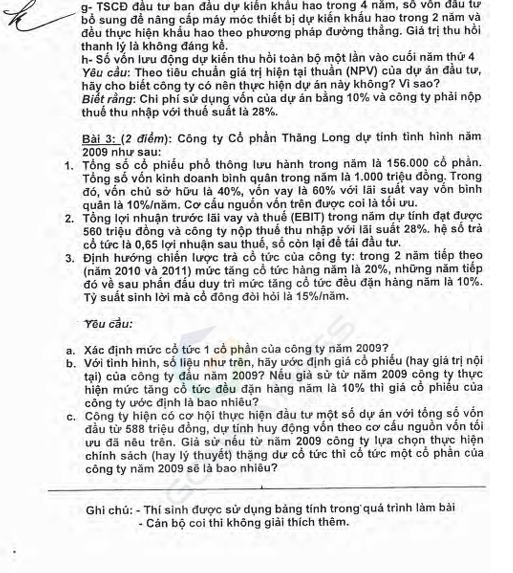

Bài tập 2: (2,5 điểm)

Công ty Bê Ta dự kiến dùng vốn chủ sở hữu để đầu tư thực hiện dự án xây dựng mới phân xưởng sản xuất sản phẩm H. Thời gian hoạt động của dự án là 4 năm. Các tài liệu về dự án như sau:

- Dự toán vốn đầu tư ban đầu là 1.300 triệu đồng (bỏ vốn ngay một lần); trong đó: đầu tư về TSCĐ là 1.000 triệu đồng, đầu tư về VLĐ thường xuyên là 300 triệu đồng.

- Cuối năm thứ 2 sẽ đầu tư nâng cấp máy móc thiết bị (thời gian nâng cấp không đáng kể) với số tiền 100 triệu đồng, do vậy cũng phải bổ sung thêm số VLĐ là 50 triệu đồng.

- Dự kiến sản lượng sản phẩm sản xuất và tiêu thụ của dự án như sau:

| Năm | 1 | 2 | 3 | 4 |

| Sản lượng sản phẩm | 11.250 | 11.250 | 15.000 | 15.000 |

- Dự kiến chi phí sản xuất kinh doanh hàng năm như sau:

– Tổng chi phí cố định (chưa kể khấu hao) là 170 triệu đồng.

– Chi phí biến đổi bằng 80% doanh thu thuần.

- Giá bán đơn vị sản phẩm (chưa có thuế gián thu) là 800.000 đ/sp.

- TSCĐ đầu tư ban đầu dự kiến khấu hao trong 4 năm, số vốn đầu tư bổ sung để nâng cấp máy móc thiết bị dự kiến khấu hao trong 2 năm và đều thực hiện khấu hao theo phương pháp đường thẳng. Giá trị thu hồi thanh lý là không đáng kể.

- Số vốn lưu động dự kiến thu hồi toàn bộ một lần vào cuối năm thứ 4.

Yêu cầu: Theo tiêu chuẩn giá trị hiện tại thuần (NPV) của dự án đầu tư, hãy cho biết công ty có nên thực hiện dự án này không? Vì sao?

Biết rằng: Chi phí sử dụng vốn của dự án bằng 10% và công ty phải nộp thuế thu nhập với thuế suất là 28%.

Bài 3: (2 điểm)

Công ty Cổ phần Thăng Long dự tính tình hình năm 2009 như sau:

- Tổng số cổ phiếu phổ thông lưu hành trong năm là 156.000 cổ phần. Tổng số vốn kinh doanh bình quân trong năm là 1.000 triệu đồng. Trong đó, vốn chủ sở hữu là 40%, vốn vay là 60% với lãi suất vay vốn bình quân là 10%/năm. Cơ cấu nguồn vốn trên được coi là tối ưu.

- Tổng lợi nhuận trước lãi vay và thuế (EBIT) trong năm dự tính đạt được 560 triệu đồng và công ty nộp thuế thu nhập với thuế suất 28%. Hệ số trả cổ tức là 0,65 lợi nhuận sau thuế, số còn lại để tái đầu tư.

- Định hướng chiến lược trả cổ tức của công ty: trong 2 năm tiếp theo (năm 2010 và 2011) mức tăng cổ tức hàng năm là 20%, những năm tiếp đó về sau phấn đấu duy trì mức tăng cổ tức đều đặn hàng năm là 10%. Tỷ suất sinh lời mà cổ đông đòi hỏi là 15%/năm.

Yêu cầu:

- Xác định mức cổ tức 1 cổ phần của công ty năm 2009?

- Với tình hình, số liệu như trên, hãy ước định giá cổ phiếu (hay giá trị nội tại) của công ty đầu năm 2009? Nếu giả sử từ năm 2009 công ty thực hiện mức tăng cổ tức đều đặn hàng năm là 10% thì giá cổ phiếu của công ty ước định là bao nhiêu?

- Công ty hiện có cơ hội thực hiện đầu tư một số dự án với tổng số vốn đầu tư 588 triệu đồng, dự tính huy động vốn theo cơ cấu nguồn vốn tối ưu đã nêu trên. Giả sử nếu từ năm 2009 công ty lựa chọn thực hiện chính sách (hay lý thuyết) thặng dư cổ tức thì cổ tức một cổ phần của công ty năm 2009 sẽ là bao nhiêu?

Đề lẻ

I – LÝ THUYẾT

Câu 1: (1,5 điểm)

Theo bạn, một doanh nghiệp có hệ số nợ ở mức cao có thể dẫn đến những hậu quả như thế nào về mặt tài chính đối với doanh nghiệp?

Câu 2: (1,5 điểm)

Hãy trình bày những đặc trưng cơ bản, những mặt lợi và bất lợi của việc huy động vốn của doanh nghiệp dưới hình thức thuê tài chính?

Câu 3: (1,0 điểm)

Hãy trình bày nội dung và phân tích ưu điểm, nhược điểm của lý thuyết ổn định cổ tức? Vì sao phần lớn các công ty cổ phần niêm yết chứng khoán đều thực hiện trả cổ tức theo mô hình ổn định?

II-BÀI TẬP

Bài 1 (2,5 điểm):

Công ty An -Pha sản xuất và kinh doanh 1 loại sản phẩm có tài liệu sau:

- Tài liệu năm báo cáo:

– Số lượng sản phẩm sản xuất năm báo cáo: 4.000 sản phẩm .

– Số lượng sản phẩm A sản xuất trong quý 3 năm báo cáo: 1.500 sản phẩm..

– Số lượng sản phẩm A tồn kho tại doanh nghiệp 30/9 năm báo cáo: 200 sản phẩm

– Số lượng sản phẩm A gửi bán chưa được khách hàng chấp nhận thanh toán đến 30/9 năm báo cáo: 100 sản phẩm

– Giá thành sản xuất đơn vị sản phẩm A trong 3 quý đầu năm báo cáo là: 100.000 đ/sản phẩm

– Số lượng sản phẩm A dự kiến sản xuất trong quý 4 năm báo cáo: 2.000 sản phẩm.

– Số lượng sản phẩm A dự kiến tiêu thụ trong quý 4 năm báo cáo: 1.900 sản phẩm.

– Giá thành sản xuất đơn vị sản phẩm A trong quý 4 năm báo cáo là: 120.000 đ/sản phẩm.

- Tài liệu năm kế hoạch:

– Số lượng sản xuất năm kế hoạch tăng 50% so với số lượng sản xuất năm báo cáo, trong đó sản xuất mỗi quý năm kế hoạch giả sử được phân bổ đều.

– Giá thành sản xuất năm kế hoạch tăng so với giá thành sản xuất quý 4 năm báo cáo 10%

– Giá bán đơn vị sản phẩm là 176.000 đồng/sản phẩm. Giá bán này không đổi trong cả năm báo cáo và năm kế hoạch. Giá bán cho trên đã bao gồm thuế giá trị gia tăng (GTGT) với thuế suất 10%

– Chi phí bán hàng, chi phí quản lý doanh nghiệp năm kế hoạch lần lượt là 10.000.000 đồng và 15.000.000 đồng.

– Dự kiến thu nhập được chia từ góp vốn liên doanh với công ty Bê-Ta là 13.200.000 đồng (đã có thuế GTGT). Thuế suất thuế GTGT với hoạt động này là 10%. Chi phí tham gia liên doanh (không kể vốn góp liên doanh) là 2.000.000 đồng (chi phí chưa bao gồm thuế GTGT đầu vào)

– Trong năm kế hoạch, doanh nghiệp sẽ nhượng bán một số tài sản cố định không cần dùng (đã khấu hao hết). Chi phí phát sinh bằng tiền liên quan đến việc nhượng bán trên là 2.000.000đ. Số tiền thu được từ hoạt động nhượng bán này là 13.200.000đ (đã có thuế GTGT). Thuế suất thuế GTGT đối với hoạt động này là 10%.

Biết rằng: Doanh nghiệp tính và nộp thuế GTGT theo phương pháp khấu trừ. Doanh nghiệp hạch toán hàng tồn kho theo phương pháp kê khai thường xuyên, tính giá xuất kho theo phương pháp nhập trước xuất trước. Trong quá trình sản xuất năm báo cáo, năm kế hoạch sản phẩm A không có phế liệu thu hồi hoặc sản phẩm không sửa chữa được. Thuế suất thuế thu nhập doanh nghiệp là 28%, chi phí thuế thu nhập hoãn lại và hoàn lại bằng 0. Ngoài ra trong năm báo cáo và năm kế hoạch, doanh nghiệp không có các khoản giảm trừ doanh thu bán hàng.

Yêu cầu:

- Xác định doanh thu thuần từ hoạt động kinh doanh của doanh nghiệp An-Pha năm kế hoạch?

- Xác định lợi nhuận trước thuế thu nhập doanh nghiệp của doanh nghiệp An-Pha năm kế hoạch?

- Tính và nêu ý nghĩa: tỷ suất lợi nhuận sau thuế thu nhập doanh nghiệp so với doanh thu thuần từ hoạt động kinh doanh (ROS) năm kế hoạch?

Bài 2: (1,0 điểm)

Công ty cổ phần An Khang dự kiến bắt đầu hoạt động vào năm tới và sản xuất kinh doanh 1 loại sản phẩm với giá bán thuần dự kiến 15.000 đồng/sản phẩm. Công ty phải chọn giữa 2 phương án sản xuất có thể sản xuất được với xác suất và tương quan như nhau:

– Phương án 1: sản xuất với biến phí đơn vị: 8.750 đồng và chi phí cố định: 875.000.000 đồng.

– Phương án 2: sản xuất với biến phí đơn vị: 9.250 đồng và chi phí cố định: 501.205.000 đồng.

Giả sử để sản xuất theo các phương án trên, công ty có nhu cầu vốn là 5.000.000.000 đồng và được tài trợ từ vốn vay với tỷ trọng 50% với lãi suất vay 12%/năm. Thuế suất thuế thu nhập doanh nghiệp 28%.

Yêu cầu:

- Sản lượng dự kiến sản xuất và tiêu thụ trong năm hoạt động là 250.000 sản phẩm. Hãy cho biết phương án sản xuất nào sẽ có lợi nhuận trước thuế và lãi vay (EBIT) bị ảnh hưởng bất lợi nhiều hơn nếu như doanh thu không đạt được như dự kiến?

- Theo tỷ lệ vốn vay hiện nay, phương án sản xuất nào sẽ cho tỷ lệ tăng thu nhập cho 1 cổ phiếu thường (EPS) lớn hơn trong một mức tăng EBIT cho trước?

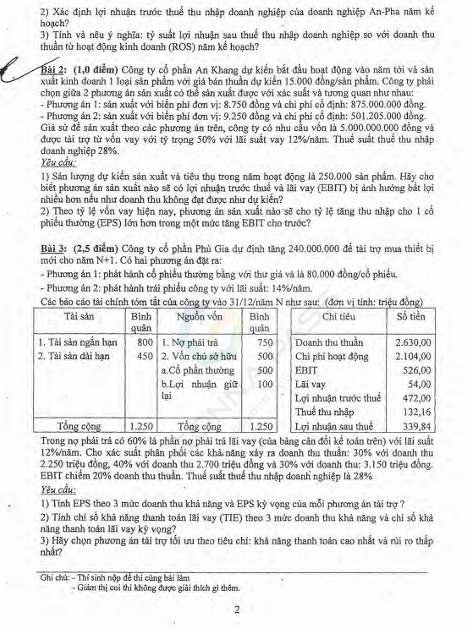

Bài 3: (2,5 điểm)

Công ty cổ phần Phú Gia dự định tăng 240.000.000 để tài trợ mua thiết bị mới cho năm N+1. Có hai phương án đặt ra:

– Phương án 1: phát hành cổ phiếu thường bằng với thư giá và là 80.000 đồng/cổ phiếu.

– Phương án 2: phát hành trái phiếu công ty với lãi suất: 14%/năm.

Các báo cáo tài chính tóm tắt của công ty vào 31/12/năm N như sau: (đơn vị tính: triệu đồng)

| Tài sản | Bình quân | Nguồn vốn | Bình quân |

| 1. Tài sản ngắn hạn | 800 | 1. Nợ phải trả | 750 |

| 2. Tài sản dài hạn | 450 | 2. Vốn chủ sở hữu | 500 |

| a. Cổ phần thường | 500 | ||

| b. Lợi nhuận giữ lại | 100 | ||

| Tổng cộng | 1.250 | Tổng cộng | 1.250 |

| Chỉ tiêu | Số tiền |

| Doanh thu thuần | 2.630,00 |

| Chi phí hoạt động | 2.104,00 |

| EBIT | 526,00 |

| Lãi vay | 54,00 |

| Lợi nhuận trước thuế | 472,00 |

| Thuế thu nhập | 132,16 |

| Lợi nhuận sau thuế | 339,84 |

Trong nợ phải trả có 60% là phần nợ phải trả lãi vay (của bảng cân đối kế toán trên) với lãi suất 12%/năm. Cho xác suất phân phối các khả năng xảy ra doanh thu thuần: 30% với doanh thu 2.250 triệu đồng, 40% với doanh thu 2.700 triệu đồng và 30% với doanh thu: 3.150 triệu đồng. EBIT chiếm 20% doanh thu thuần. Thuế suất thuế thu nhập doanh nghiệp là 28%

Yêu cầu:

- Tính EPS theo 3 mức doanh thu khả năng và EPS kỳ vọng của mỗi phương án tài trợ ?

- Tính chỉ số khả năng thanh toán lãi vay (TIE) theo 3 mức doanh thu khả năng và chỉ số khả năng thanh toán lãi vay kỳ vọng?

- Hãy chọn phương án tài trợ tối ưu theo tiêu chí: khả năng thanh toán cao nhất và rủi ro thấp nhất?

Đáp án tham khảo

Vui lòng liên hệ để đặt mua sách

Bản tin này chỉ mang tính chất tham khảo, không phải ý kiến tư vấn cụ thể cho bất kì trường hợp nào.