Gonnapass xin gửi lại sưu tầm Đề thi và Đáp án tham khảo môn Thuế năm 2015 của kỳ thi kế toán và kiểm toán viên Việt Nam (CPA) do Bộ Tài chính tổ chức để các bạn tự ôn thi.

| Tham khảo tại https://www.facebook.com/groups/tuonthi |

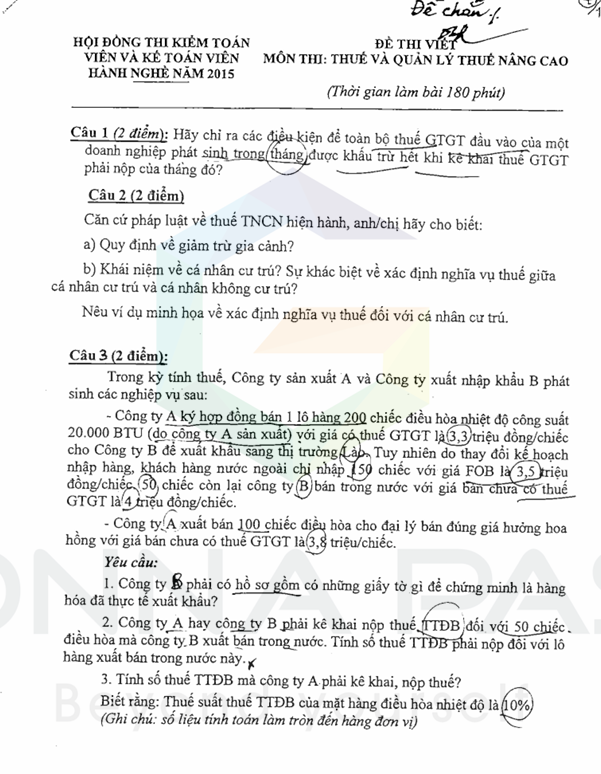

Đề chẵn

Câu 1 (2 điểm): Hãy chỉ ra các điều kiện để toàn bộ thuế GTGT đầu vào của một doanh nghiệp phát sinh trong tháng được khấu trừ hết khi kê khai thuế GTGT phải nộp của tháng đó?

Câu 2 (2 điểm): Căn cứ pháp luật về thuế TNCN hiện hành, anh/chị hãy cho biết: a) Quy định về giảm trừ gia cảnh? b) Khái niệm về cá nhân cư trú? Sự khác biệt về xác định nghĩa vụ thuế giữa cá nhân cư trú và cá nhân không cư trú? Nếu ví dụ minh họa về xác định nghĩa vụ thuế đối với cá nhân cư trú.

Câu 3 (2 điểm): Trong kỳ tính thuế, Công ty sản xuất A và Công ty xuất nhập khẩu B phát sinh các nghiệp vụ sau:

- Công ty A ký hợp đồng bán 1 lô hàng 200 chiếc điều hòa nhiệt độ công suất 20.000 BTU (do công ty A sản xuất) với giá cả thuế GTGT là 3,3 triệu đồng/chiếc cho Công ty B để xuất khẩu sang thị trường Lào. Tuy nhiên do thay đổi kế hoạch nhập hàng, khách hàng nước ngoài chỉ nhập 150 chiếc với giá FOB là 3,5 triệu đồng/chiếc, 50 chiếc còn lại công ty B bán trong nước với giá bán chưa có thuế GTGT là 4 triệu đồng/chiếc.

- Công ty A xuất bán 100 chiếc điều hòa cho đại lý bán đúng giá hưởng hoa hồng với giá bán chưa có thuế GTGT là 3,8 triệu/chiếc.

Yêu cầu:

- Công ty B phải có hồ sơ gồm có những giấy tờ gì để chứng minh mình là hàng hóa đã thực tế xuất khẩu?

- Công ty A hãy công ty B phải kê khai nộp thuế TTĐB đối với 50 chiếc điều hòa mà công ty B xuất bán trong nước. Tính số thuế TTĐB phải nộp đối với lô hàng xuất bán trong nước này.

- Tính số thuế TTĐB mà công ty A phải kê khai, nộp thuế? Biết rằng: Thuế suất thuế TTĐB của mặt hàng điều hòa nhiệt độ là 10% (Ghi chú: số liệu tính toán làm tròn đến hàng đơn vị)

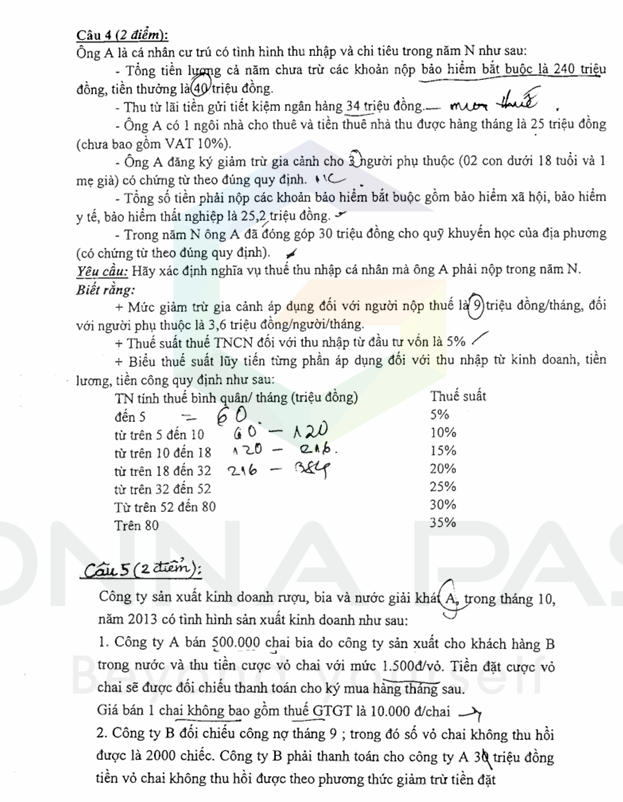

Câu 4 (2 điểm): Ông A là cá nhân cư trú có tình hình thu nhập và chi tiêu trong năm N như sau:

- Tổng tiền lương cả năm chưa trừ các khoản nộp bảo hiểm bắt buộc là 240 triệu đồng, tiền thưởng là 40 triệu đồng.

- Thu từ lãi tiền gửi tiết kiệm ngân hàng 34 triệu đồng.

- Ông A có 1 ngôi nhà cho thuê và tiền thuê nhà thu được hàng tháng là 25 triệu đồng (chưa bao gồm VAT 10%).

- Ông A đăng ký giảm trừ gia cảnh cho 2 người phụ thuộc (02 con dưới 18 tuổi và 1 mẹ già) có chứng từ theo đúng quy định.

- Tổng số tiền phải nộp các khoản bảo hiểm bắt buộc gồm bảo hiểm xã hội, bảo hiểm y tế, bảo hiểm thất nghiệp là 25,2 triệu đồng.

- Trong năm N ông A đã đóng góp 30 triệu đồng cho quỹ khuyến học của địa phương (có chứng từ theo đúng quy định).

Yêu cầu: Hãy xác định nghĩa vụ thuế thu nhập cá nhân mà ông A phải nộp trong năm N.

Biết rằng:

- Mức giảm trừ gia cảnh áp dụng đối với người nộp thuế là 9 triệu đồng/tháng, đối với người phụ thuộc là 3,6 triệu đồng/người/tháng.

- Thuế suất thuế TNCN đối với thu nhập từ đầu tư vốn là 5%.

- Biểu thuế suất lũy tiến từng phần áp dụng đối với thu nhập từ kinh doanh, tiền lương, tiền công quy định như sau:

| TN tính thuế bình quân/tháng (triệu đồng) | Thuế suất |

| đến 5 | 5% |

| trên 5 đến 10 | 10% |

| trên 10 đến 18 | 15% |

| trên 18 đến 32 | 20% |

| trên 32 đến 52 | 25% |

| trên 52 đến 80 | 30% |

| trên 80 | 35% |