Gonnapass xin gửi lại sưu tầm Đề thi và Đáp án tham khảo môn Thuế năm 2019 của kỳ thi kế toán và kiểm toán viên Việt Nam (CPA) do Bộ Tài chính tổ chức để các bạn tự ôn thi.

| Tham khảo tại https://www.facebook.com/groups/tuonthi |

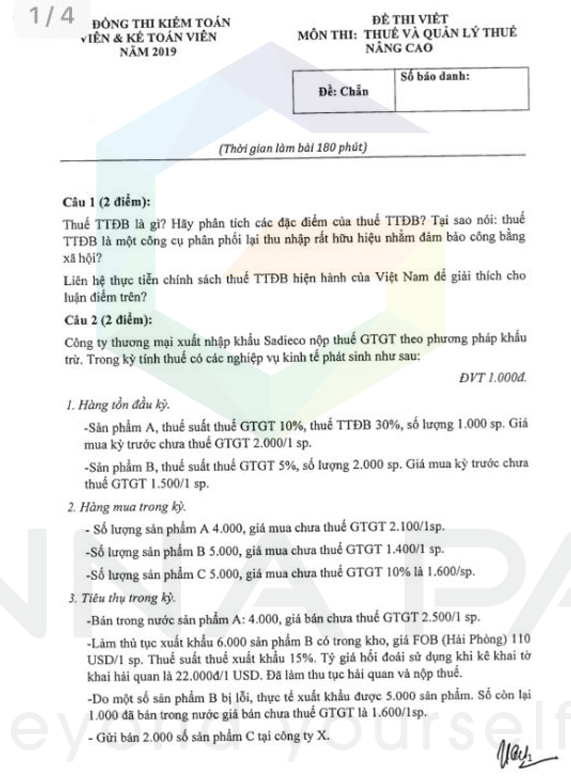

Đề chẵn

Câu 1 (2 điểm): Thuế TTĐB là gì? Hãy phân tích các đặc điểm của thuế TTĐB? Tại sao nói: thuế TTĐB là một công cụ phân phối lại thu nhập rất hữu hiệu nhằm đảm bảo công bằng xã hội? Liên hệ thực tiễn chính sách thuế TTĐB hiện hành của Việt Nam để giải thích cho luận điểm trên?

Câu 2 (2 điểm): Công ty thương mại xuất nhập khẩu Sadieco nộp thuế GTGT theo phương pháp khấu trừ. Trong kỳ tính thuế có các nghiệp vụ kinh tế phát sinh như sau: ĐVT 1.000đ.

- Hàng tồn đầu kỳ:

- Sản phẩm A, thuế suất thuế GTGT 10%, thuế TTĐB 30%, số lượng 1.000 sp. Giá mua kỳ trước chưa thuế GTGT 2.000/1 sp.

- Sản phẩm B, thuế suất thuế GTGT 5%, số lượng 2.000 sp. Giá mua kỳ trước chưa thuế GTGT 1.500/1 sp.

- Hàng mua trong kỳ:

- Số lượng sản phẩm A 4.000, giá mua chưa thuế GTGT 2.100/1sp.

- Số lượng sản phẩm B 5.000, giá mua chưa thuế GTGT 1.400/1 sp.

- Số lượng sản phẩm C 5.000, giá mua chưa thuế GTGT 10% là 1.600/sp.

- Tiêu thụ trong kỳ:

- Bán trong nước sản phẩm A: 4.000, giá bán chưa thuế GTGT 2.500/1 sp.

- Làm thủ tục xuất khẩu 6.000 sản phẩm B có trong kho, giá FOB (Hải Phòng) 110 USD/1 sp. Thuế suất thuế xuất khẩu 15%. Tỷ giá hối đoái sử dụng khi kê khai tờ khai hải quan là 22.000đ/1 USD. Đã làm thủ tục hải quan và nộp thuế.

- Do một số sản phẩm bị lỗi, thực tế xuất khẩu được 5.000 sản phẩm. Số còn lại 1.000 đã bán trong nước giá bán chưa thuế GTGT là 1.600/1sp.

- Gửi bán 2.000 số sản phẩm C tại công ty X.

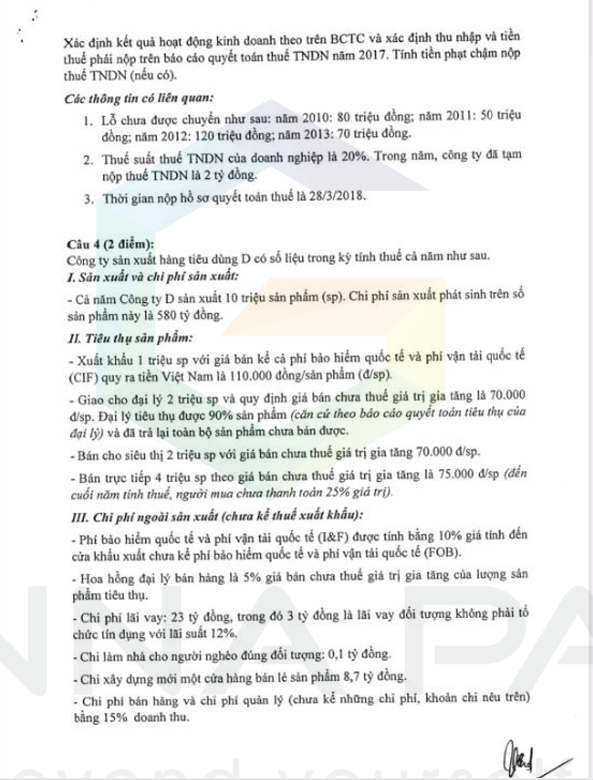

Xác định kết quả hoạt động kinh doanh theo trên BCTC và xác định thu nhập và tiền thuế phải nộp trên báo cáo quyết toán thuế TNDN năm 2017. Tiền tiên phạt chậm nộp thuế TNDN (nếu có). Các thông tin có liên quan:

- Lỗ chưa được chuyển như sau: năm 2010: 80 triệu đồng; năm 2011: 50 triệu đồng; năm 2012: 120 triệu đồng; năm 2013: 70 triệu đồng.

- Thuế suất thuế TNDN của doanh nghiệp là 20%. Trong năm, công ty đã tạm nộp thuế TNDN là 2 tỷ đồng.

- Thời gian gian nộp hồ sơ quyết toán thuế là 28/3/2018.

Câu 4 (2 điểm): Công ty sản xuất hàng tiêu dùng D có số liệu trong kỳ tính thuế cả năm như sau.

I. Sản xuất và chi phí sản xuất:

- Cả năm công ty D sản xuất 10 triệu sản phẩm (sp). Chi phí sản xuất phát sinh trên số sản phẩm này là 580 tỷ đồng.

II. Tiêu thụ sản phẩm:

- Xuất khẩu 1 triệu sp với giá bán kế cả phí bảo hiểm quốc tế và phí vận tải quốc tế (CIF) quy ra tiền Việt Nam là 110.000 đồng/sản phẩm (đ/sp).

- Giao cho đại lý 2 triệu sp và quy định giá bán chưa thuế giá trị gia tăng là 70.000 đ/sp. Đại lý tiêu thụ được 90% sản phẩm (căn cứ theo báo cáo quyết toán tiêu thụ của đại lý) và đã trả lại toàn bộ sản phẩm chưa bán được.

- Bán cho siêu thị 2 triệu sp với giá bán chưa thuế giá trị gia tăng 70.000 đ/sp.

- Bán trực tiếp 4 triệu sp theo giá bán chưa thuế giá trị gia tăng là 75.000 đ/sp (đến cuối năm tính thuế, người mua chưa thanh toán 25% giá trị).

III. Chi phí ngoài sản xuất (chưa kể thuế xuất khẩu):

- Phí bảo hiểm quốc tế và phí vận tải quốc tế (I&F) được tính bằng 10% giá tính đến cửa khẩu xuất chưa kể phí bảo hiểm quốc tế và phí vận tải quốc tế (FOB).

- Hoa hồng đại lý bán hàng là 5% giá bán chưa thuế giá trị gia tăng của lượng sản phẩm tiêu thụ.

- Chi phí lãi vay: 23 tỷ đồng, trong đó 3 tỷ đồng là lãi vay đối tượng không phải tổ chức tín dụng với lãi suất 12%.

- Chi làm nhà cho người nghèo đúng đối tượng: 0,1 tỷ đồng.

- Chi xây dựng mới một cửa hàng bán lẻ sản phẩm 8,7 tỷ đồng.

- Chi phí bán hàng và chi phí quản lý (chưa kể những chi phí, khoản chi nêu trên) bằng 15% doanh thu.

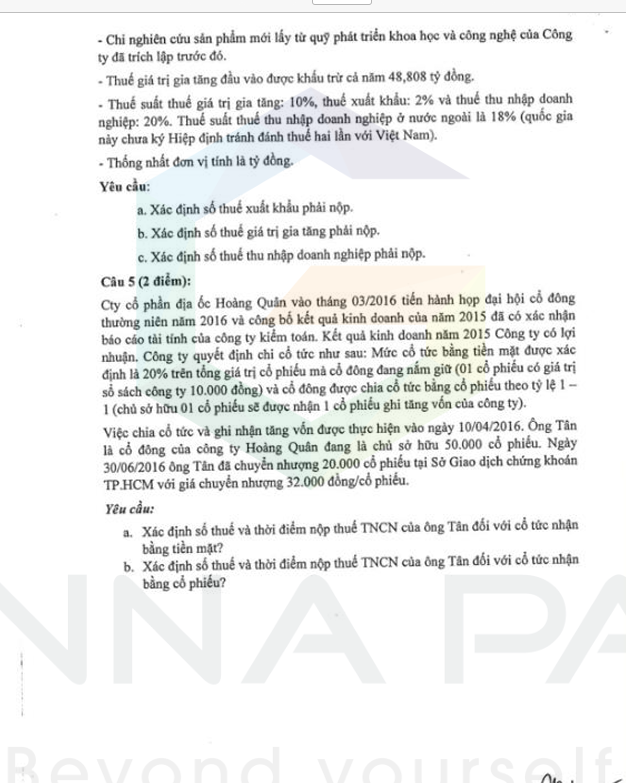

- Chi nghiên cứu sản phẩm mới lấy từ quỹ phát triển khoa học và công nghệ của Công ty đã trích lập trước đó.

- Thuế giá trị gia tăng đầu vào được khấu trừ cả năm 48,808 tỷ đồng.

- Thuế suất thuế giá trị gia tăng: 10%, thuế xuất khẩu: 2% và thuế thu nhập doanh nghiệp: 20%. Thuế suất thuế thu nhập doanh nghiệp ở nước ngoài là 18% (quốc gia này chưa ký Hiệp định tránh đánh thuế hai lần với Việt Nam).

- Thống nhất đơn vị tính là tỷ đồng.

Yêu cầu:

a. Xác định số thuế xuất khẩu phải nộp.

b. Xác định số thuế giá trị gia tăng phải nộp.

c. Xác định số thuế thu nhập doanh nghiệp phải nộp.

Câu 5 (2 điểm): Cty cổ phần địa ốc Hoàng Quân vào tháng 03/2016 tiến hành họp đại hội cổ đông thường niên năm 2016 và công bố kết quả kinh doanh của năm 2015 đã có xác nhận báo cáo tài chính của công ty kiểm toán. Kết quả kinh doanh năm 2015 Công ty có lợi nhuận. Công ty quyết định chi cổ tức như sau: Mức cổ tức bằng tiền mặt được xác định là 20% trên tổng giá trị cổ phiếu mà cổ đông đang nắm giữ (01 cổ phiếu có giá trị sổ sách công ty 10.000 đồng) và cổ đông được chia cổ tức bằng cổ phiếu theo tỷ lệ 1 – 1 (chủ sở hữu 01 cổ phiếu sẽ được nhận 1 cổ phiếu ghi tăng vốn của công ty).

Việc chia cổ tức và ghi nhận tăng vốn được thực hiện vào ngày 10/04/2016. Ông Tân là cổ đông của công ty Hoàng Quân đang là chủ sở hữu 50.000 cổ phiếu. Ngày 30/06/2016 ông Tân đã chuyển nhượng 20.000 cổ phiếu tại Sở Giao dịch chứng khoán TP.HCM với giá chuyển nhượng 32.000 đồng/cổ phiếu.

Yêu cầu:

a. Xác định số thuế và thời điểm nộp thuế TNCN của ông Tân đối với cổ tức nhận bằng tiền mặt?

b. Xác định số thuế và thời điểm nộp thuế TNCN của ông Tân đối với cổ tức nhận bằng cổ phiếu?

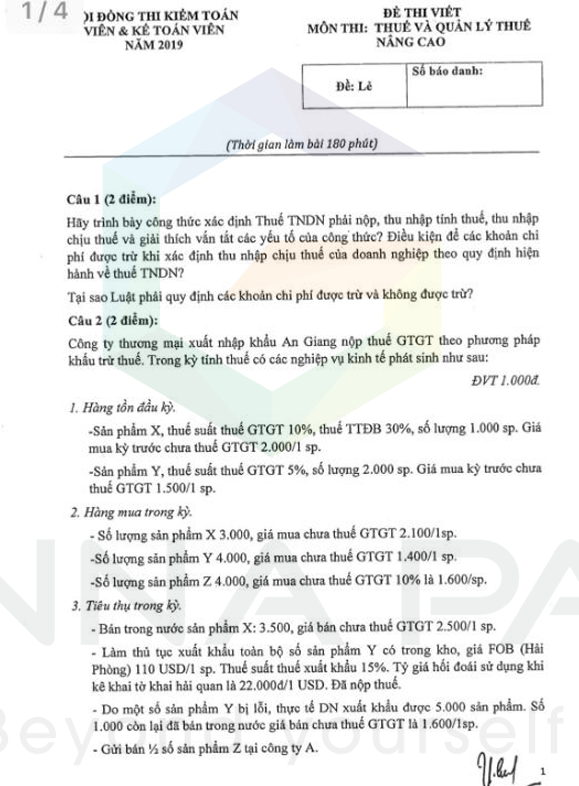

Đề lẻ

Câu 1 (2 điểm): Hãy trình bày công thức xác định Thuế TNDN phải nộp, thu nhập tính thuế, thu nhập chịu thuế và giải thích vắn tắt các yếu tố của công thức? Điều kiện để các khoản chi phí được trừ khi xác định thu nhập chịu thuế của doanh nghiệp theo quy định hiện hành về thuế TNDN?

Tại sao Luật phải quy định các khoản chi phí được trừ và không được trừ?

Câu 2 (2 điểm): Công ty thương mại xuất nhập khẩu An Giang nộp thuế GTGT theo phương pháp khấu trừ thuế. Trong kỳ tính thuế có các nghiệp vụ kinh tế phát sinh như sau:

ĐVT: 1.000đ.

- Hàng tồn đầu kỳ:

- Sản phẩm X, thuế suất thuế GTGT 10%, thuế TTĐB 30%, số lượng 1.000 sp. Giá mua kỳ trước chưa thuế GTGT 2.000/1 sp.

- Sản phẩm Y, thuế suất thuế GTGT 5%, số lượng 2.000 sp. Giá mua kỳ trước chưa thuế GTGT 1.500/1 sp.

- Hàng mua trong kỳ:

- Số lượng sản phẩm X 3.000, giá mua chưa thuế GTGT 2.100/1sp.

- Số lượng sản phẩm Y 4.000, giá mua chưa thuế GTGT 1.400/1 sp.

- Số lượng sản phẩm Z 4.000, giá mua chưa thuế GTGT 10% là 1.600/sp.

- Tiêu thụ trong kỳ:

- Bán trong nước sản phẩm X: 3.500, giá bán chưa thuế GTGT 2.500/1 sp.

- Làm thủ tục xuất khẩu toàn bộ số sản phẩm Y có trong kho, giá FOB (Hải Phòng) 110 USD/1 sp. Thuế suất thuế xuất khẩu 15%. Tỷ giá hối đoái sử dụng khi kê khai tờ khai hải quan là 22.000đ/1 USD. Đã nộp thuế.

- Do một số sản phẩm Y bị lỗi, thực tế DN xuất khẩu được 5.000 sản phẩm. Số 1.000 còn lại đã bán trong nước giá bán chưa thuế GTGT là 1.600/1sp.

- Gửi bán ½ số sản phẩm Z tại công ty A.

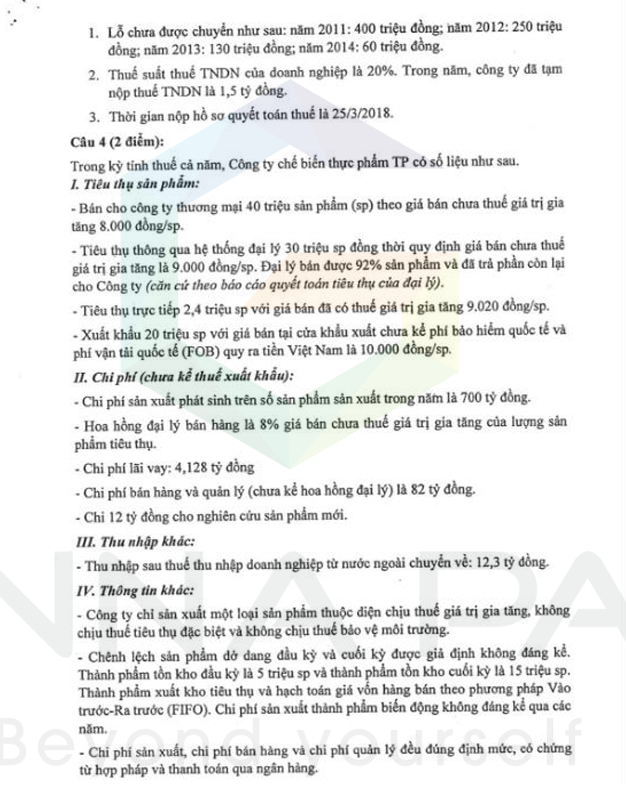

- Lỗ chưa được chuyển như sau: năm 2011: 400 triệu đồng; năm 2012: 250 triệu đồng; năm 2013: 130 triệu đồng; năm 2014: 60 triệu đồng.

- Thuế suất thuế TNDN của doanh nghiệp là 20%. Trong năm, công ty đã tạm nộp thuế TNDN là 1,5 tỷ đồng.

- Thời gian nộp hồ sơ quyết toán thuế là 25/3/2018.

Câu 4 (2 điểm): Trong kỳ tính thuế cả năm, Công ty chế biến thực phẩm TP có số liệu như sau.

I. Tiêu thụ sản phẩm:

- Bán cho công ty thương mại 40 triệu sản phẩm (sp) theo giá bán chưa thuế giá trị gia tăng 8.000 đồng/sp.

- Tiêu thụ qua hệ thống đại lý 30 triệu sp đồng thời quy định giá bán chưa thuế giá trị gia tăng là 9.000 đồng/sp. Đại lý bán được 92% sản phẩm và đã trả phần còn lại cho Công ty (căn cứ theo báo cáo quyết toán tiêu thụ của đại lý).

- Tiêu thụ trực tiếp 2,4 triệu sp với giá bán đã có thuế giá trị gia tăng 9.020 đồng/sp.

- Xuất khẩu 20 triệu sp với giá bán tại cửa khẩu xuất chưa kể phí bảo hiểm quốc tế và phí vận tải quốc tế (FOB) quy ra tiền Việt Nam là 10.000 đồng/sp.

II. Chi phí (chưa kể thuế xuất khẩu):

- Chi phí sản xuất phát sinh trên số sản phẩm sản xuất trong năm là 700 tỷ đồng.

- Hoa hồng đại lý bán hàng là 8% giá bán chưa thuế giá trị gia tăng của lượng sản phẩm tiêu thụ.

- Chi phí lãi vay: 4,128 tỷ đồng

- Chi phí bán hàng và quản lý (chưa kể hoa hồng đại lý) là 82 tỷ đồng.

- Chi 12 tỷ đồng cho nghiên cứu sản phẩm mới.

III. Thu nhập khác:

- Thu nhập sau thuế thu nhập doanh nghiệp từ nước ngoài chuyển về: 12,3 tỷ đồng.

IV. Thông tin khác:

- Công ty chỉ sản xuất một loại sản phẩm thuộc diện chịu thuế giá trị gia tăng, không chịu thuế tiêu thụ đặc biệt và không chịu thuế bảo vệ môi trường.

- Chênh lệch sản phẩm dở dang đầu kỳ và cuối kỳ được định không đáng kể. Thành phẩm tồn kho đầu kỳ là 5 triệu sp và thành phẩm tồn kho cuối kỳ là 15 triệu sp. Thành phẩm xuất kho tiêu thụ và hạch toán giá vốn hàng bán theo phương pháp Vào trước-Ra trước (FIFO). Chi phí sản xuất thành phẩm biến động không đáng kể qua các năm.

- Chi phí sản xuất, chi phí bán hàng và chi phí quản lý đều đúng định mức, có chứng từ hợp pháp và thanh toán qua ngân hàng.

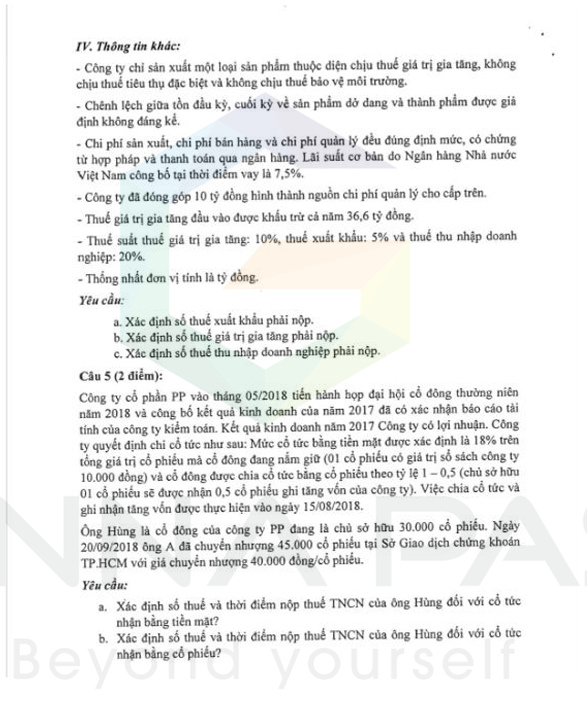

IV. Thông tin khác:

- Công ty chỉ sản xuất một loại sản phẩm thuộc diện chịu thuế giá trị gia tăng, không chịu thuế tiêu thụ đặc biệt và không chịu thuế bảo vệ môi trường.

- Chênh lệch giữa tồn đầu kỳ, cuối kỳ của sản phẩm dở dang và thành phẩm được giả định không đáng kể.

- Chi phí sản xuất, chi phí bán hàng và chi phí quản lý đều đúng định mức, có chứng từ hợp pháp và thanh toán qua ngân hàng. Lãi suất cơ bản do Ngân hàng Nhà nước Việt Nam công bố tại thời điểm vay là 7,5%.

- Công ty đã đóng góp 10 tỷ đồng hình thành nguồn chi phí quản lý cho cấp trên.

- Thuế giá trị gia tăng đầu vào được khấu trừ cả năm 36,6 tỷ đồng.

- Thuế suất thuế giá trị gia tăng: 10%, thuế xuất khẩu: 5% và thuế thu nhập doanh nghiệp: 20%.

- Thống nhất đơn vị tính là tỷ đồng.

Yêu cầu:

a. Xác định số thuế xuất khẩu phải nộp.

b. Xác định số thuế giá trị gia tăng phải nộp.

c. Xác định số thuế thu nhập doanh nghiệp phải nộp.

Câu 5 (2 điểm): Công ty cổ phần PP vào tháng 05/2018 tiến hành họp đại hội đồng cổ đông thường niên năm 2018 và công bố kết quả kinh doanh của năm 2017 đã có xác nhận báo cáo tài chính của công ty kiểm toán. Kết quả kinh doanh năm 2017 Công ty có lợi nhuận. Công ty quyết định chi cổ tức như sau: Mức cổ tức bằng tiền mặt được xác định là 18% trên tổng giá trị cổ phiếu mà cổ đông đang nắm giữ (01 cổ phiếu có giá trị sổ sách công ty 10.000 đồng) và cổ đông được chia cổ tức bằng cổ phiếu theo tỷ lệ 1 – 0,5 (chủ sở hữu 01 cổ phiếu sẽ được nhận 0,5 cổ phiếu ghi tăng vốn của công ty). Việc chia cổ tức và ghi nhận tăng vốn được thực hiện vào ngày 15/08/2018.

Ông Hùng là cổ đông của công ty PP đang là chủ sở hữu 30.000 cổ phiếu. Ngày 20/09/2018 ông A đã chuyển nhượng 45.000 cổ phiếu tại Sở Giao dịch chứng khoán TP.HCM với giá chuyển nhượng 40.000 đồng/cổ phiếu.

Yêu cầu:

a. Xác định số thuế và thời điểm nộp thuế TNCN của ông Hùng đối với cổ tức nhận bằng tiền mặt?

b. Xác định số thuế và thời điểm nộp thuế TNCN của ông Hùng đối với cổ tức nhận bằng cổ phiếu?

Đáp án tham khảo

Vui lòng liên hệ để đặt mua sách

Bản tin này chỉ mang tính chất tham khảo, không phải ý kiến tư vấn cụ thể cho bất kì trường hợp nào.