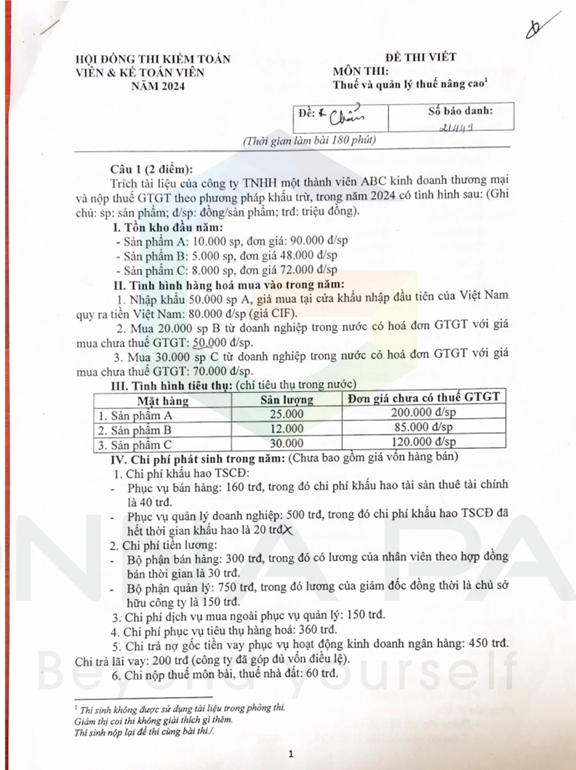

Gonnapass xin gửi lại sưu tầm Đề thi và Đáp án tham khảo môn Thuế năm 2024 của kỳ thi kế toán và kiểm toán viên Việt Nam (CPA) do Bộ Tài chính tổ chức để các bạn tự ôn thi.

| Tham khảo tại https://www.facebook.com/groups/tuonthi |

Đề chẵn

Câu 1 (2 điểm):

Trích tài liệu của công ty TNHH một thành viên ABC kinh doanh thương mại và nộp thuế GTGT theo phương pháp khấu trừ, trong năm 2024 có tình hình sau: (Ghi chú: sp: sản phẩm; đ/sp: đồng/sản phẩm; trđ: triệu đồng).

- Tồn kho đầu năm:

- Sản phẩm A: 10.000 sp, đơn giá 90.000 đ/sp

- Sản phẩm B: 5.000 sp, đơn giá 48.000 đ/sp

- Sản phẩm C: 8.000 sp, đơn giá 72.000 đ/sp

- Tình hình hàng hoá mua vào trong năm:

- Nhập khẩu 50.000 sp A, giá mua tại cửa khẩu nhập đầu tiên của Việt Nam quy ra tiền Việt Nam: 80.000 đ/sp (giá CIF).

- Mua 20.000 sp B từ doanh nghiệp trong nước có hoá đơn GTGT với giá chưa thuế GTGT: 50.000 đ/sp.

- Mua 30.000 sp C từ doanh nghiệp trong nước có hoá đơn GTGT với giá mua chưa thuế GTGT: 70.000 đ/sp.

III. Tình hình tiêu thụ: (Chỉ tiêu thụ trong nước)

| Mặt hàng | Sản lượng | Đơn giá chưa có thuế GTGT |

| Sản phẩm A | 25.000 sp | 200.000 đ/sp |

| Sản phẩm B | 12.000 sp | 85.000 đ/sp |

| Sản phẩm C | 30.000 sp | 120.000 đ/sp |

- Chi phí phát sinh trong năm: (Chưa bao gồm giá vốn hàng bán)

- Chi phí khấu hao TSCĐ:

- Phục vụ bán hàng: 160 trđ, trong đó chi phí khấu hao tài sản thuê tài chính là 40 trđ

- Phục vụ quản lý doanh nghiệp: 500 trđ, trong đó chi phí khấu hao TSCĐ đã hết thời gian khấu hao là 20 trđ

- Chi phí tiền lương:

- Bộ phận bán hàng: 300 trđ, trong đó có lương của nhân viên theo hợp đồng bán thời gian là 30 trđ

- Bộ phận quản lý: 750 trđ, trong đó có lương giám đốc đồng thời là chủ sở hữu công ty là 150 trđ

- Chi phí dịch vụ mua ngoài phục vụ bán hàng: 150 trđ

- Chi phí phục vụ tiêu thụ nội bộ hàng: 360 trđ

- Chi trả nợ gốc tiền vay phục vụ hoạt động kinh doanh ngắn hạn: 450 trđ (vay có thời hạn 6 tháng để gộp vốn điều lệ).

- Chi nộp thuế môn bài, thuế nhà đất: 60 trđ

- Các khoản chi hợp lý khác (bao gồm cả các khoản trích theo lương về BHXH, BHYT, KPCĐ, BHTN):

- Thuộc bộ phận quản lý: 900 trđ.

- Thuộc bộ phận bán hàng: 720 trđ.

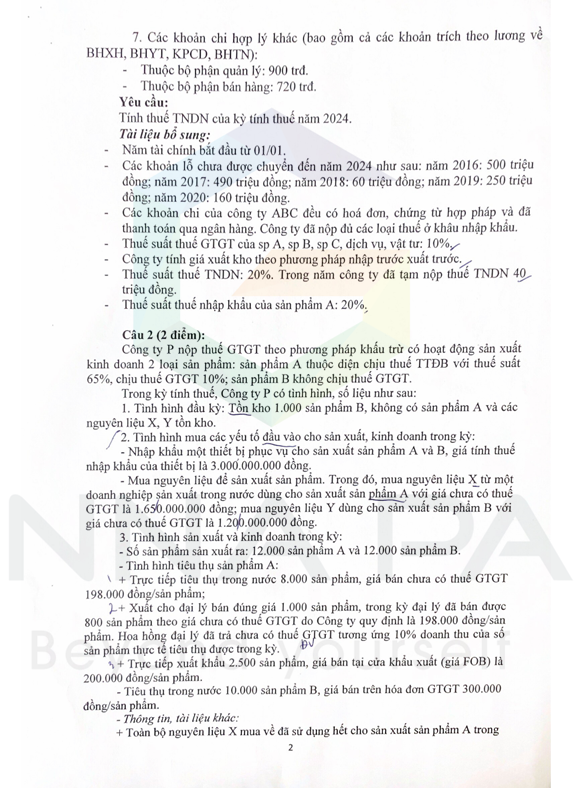

Yêu cầu:

Tính thuế TNDN của kỳ tính thuế năm 2024.

Tài liệu bổ sung:

- Năm tài chính bắt đầu từ 01/01.

- Các khoản lỗ chưa được chuyển đến năm 2024 như sau: năm 2016: 500 triệu đồng; năm 2017: 490 triệu đồng; năm 2018: 60 triệu đồng; năm 2019: 250 triệu đồng; năm 2020: 160 triệu đồng.

- Các khoản của công ty ABC đều có hoá đơn, chứng từ hợp pháp và đã thanh toán qua ngân hàng. Công ty đã nộp đủ các loại thuế ở khâu nhập khẩu.

- Thuế suất thuế GTGT của SP A, SP B, SP C, dịch vụ, vật tư: 10%.

- Công ty tính giá xuất kho theo phương pháp nhập trước xuất trước.

- Thuế suất thuế TNDN: 20%. Trong năm công ty đã tạm nộp thuế TNDN 40 triệu đồng.

- Thuế suất thuế nhập khẩu của sản phẩm A: 20%.

Câu 2 (2 điểm):

Công ty P nộp thuế GTGT theo phương pháp khấu trừ có hoạt động sản xuất kinh doanh 2 loại sản phẩm: sản phẩm A thuộc diện chịu thuế TTĐB với thuế suất 65%, chịu thuế GTGT 10%; sản phẩm B không chịu thuế GTGT.

Trong kỳ tính thuế, Công ty P có tình hình, số liệu như sau:

- Tình hình đầu kỳ: Tồn kho 1.000 sản phẩm B, không có sản phẩm A và các nguyên liệu X, Y tồn kho.

- Tình hình mua các yếu tố đầu vào cho sản xuất, kinh doanh trong kỳ:

- Nhập khẩu một thiết bị phục vụ cho sản xuất sản phẩm A và B, giá tính thuế nhập khẩu của thiết bị là 3.000.000.000 đồng.

- Mua nguyên liệu là để sản xuất sản phẩm. Trong đó, mua nguyên liệu X từ một doanh nghiệp sản xuất trong nước dùng cho sản xuất sản phẩm A với giá chưa có thuế GTGT là 1.650.000.000 đồng; mua nguyên liệu Y dùng cho sản xuất sản phẩm B với giá chưa có thuế GTGT là 1.200.000.000 đồng.

- Tình hình sản xuất và kinh doanh trong kỳ:

- Số sản phẩm sản xuất ra: 12.000 sản phẩm A và 12.000 sản phẩm B.

- Tình hình tiêu thụ sản phẩm A:

- Tiêu thụ tiêu dùng trong nước 8.000 sản phẩm, giá bán chưa có thuế GTGT 198.000 đồng/sản phẩm;

- Xuất cho đại lý bán đúng giá 1.000 sản phẩm, tổng đại lý đã bán được đúng số sản phẩm cho khách và chịu thuế GTGT do Công ty quy định là 198.000 đồng/sản phẩm. Hoa hồng đại lý đã trả trước thuế GTGT tương ứng 10% doanh thu của sản phẩm thực tế tiêu thụ.

- Trực tiếp xuất khẩu 2.500 sản phẩm, giá bán tại cửa khẩu xuất (giá FOB) là 120.000 đồng/sản phẩm.

- Tiêu thụ nội địa trong nước 10.000 sản phẩm B, giá bán trên hóa đơn GTGT 300.000 đồng/sản phẩm.

- Toàn bộ nguyên vật liệu dùng để sản xuất đều đã tiêu hao hết trong kỳ, tỷ lệ hao hụt không đáng kể

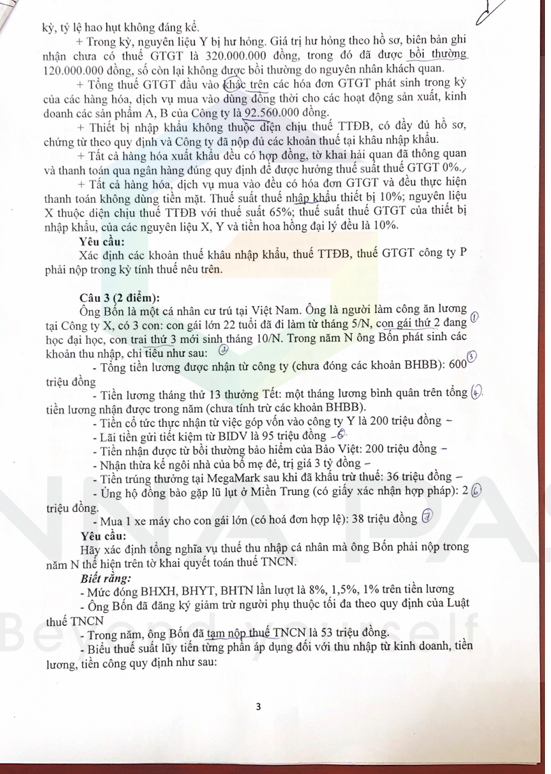

- Trong kỳ, nguyên liệu Y bị hư hỏng. Giá trị hư hỏng theo hồ sơ, biên bản ghi nhận được có thuế GTGT là 320.000.000 đồng, trong đó đã được khấu trừ 120.000.000 đồng, số còn lại không được bồi thường do nguyên nhân khách quan.

- Tổng thuế GTGT đầu vào (khác trừ các hóa đơn GTGT phát sinh trong kỳ của các hàng hóa, dịch vụ mua vào dùng đồng thời cho các hoạt động sản xuất, kinh doanh các sản phẩm A, B của Công ty là 92.500.000 đồng.

- Thiết bị nhập khẩu không thuộc diện miễn thuế nhập khẩu. Toàn bộ chi phí hải quan, chứng từ thanh toán qua ngân hàng, và Công ty đã nộp đủ các khoản thuế tại khâu nhập khẩu.

- Tất cả hàng hóa xuất khẩu đều có hợp đồng, tờ khai hải quan đã thông quan và thanh toán qua ngân hàng hợp pháp đủ điều kiện hưởng thuế suất thuế GTGT 0%.

- Tất cả hàng hóa, dịch vụ mua vào đều có hóa đơn GTGT và chứng từ thanh toán không dùng tiền mặt. Thuế suất thuế nhập khẩu thiết bị 10%; nguyên liệu X thuộc diện chịu thuế TTĐB với thuế suất 65%; thuế suất thuế GTGT của thiết bị nhập khẩu, của các nguyên liệu X, Y và thiết bị hỏng đại lý đều là 10%.

Yêu cầu:

Xác định các khoản thuế khâu nhập khẩu, thuế TTĐB, thuế GTGT công ty P phải nộp trong kỳ tính thuế nếu trên.

Câu 3 (2 điểm):

Ông Bốn là một cá nhân cư trú tại Việt Nam. Ông là người làm công ăn lương tại Công ty X, có 3 con: con gái lớn 22 tuổi đã đi làm từ tháng 5/N, con gái thứ 2 đang học đại học, con trai thứ 3 mới sinh tháng 10/N. Trong năm N ông Bốn phát sinh các khoản thu nhập, chi tiết như sau:

- Tiền lương (đã bao gồm tiền thưởng từ công ty (chưa đóng các khoản BHXH): 600 triệu đồng

- Tiền lương tháng thứ 13 thưởng Tết: một tháng lương bình quân trên tổng tiền lương nhận được trong năm (chưa trừ các khoản BHXH)

- Tiền cổ tức được nhận về cổ phần góp vốn vào công ty Y là 200 triệu đồng

- Lãi tiền gửi tiết kiệm tại BIDV là 15 triệu đồng

- Tiền nhận được từ bảo hiểm theo bảo hiểm của Bảo Việt: 200 triệu đồng

- Nhận thưởng từ công ty xổ số theo đề tài, trị giá 15 triệu đồng

- Tiền trúng thưởng tại MegaMark sau khi đã khấu trừ thuế: 36 triệu đồng

- Nhận chuyển nhượng quyền sử dụng đất tại Miền Trung (có giấy xác nhận hợp pháp): 2 tỷ đồng

- Mua lẻ xe máy cho con gái lớn (có hóa đơn hợp lệ): 38 triệu đồng

Yêu cầu:

Hãy xác định tổng nghĩa vụ thuế thu nhập cá nhân mà ông Bốn phải nộp trong năm N theo biểu thuế lũy tiến từng phần.

Biết rằng:

- Mức đóng BHXH, BHYT, BHTN lần lượt là 8%, 1,5%, 1% trên tiền lương

- Ông Bốn đã đăng ký giảm trừ người phụ thuộc đầy đủ theo quy định của Luật thuế TNCN

- Trong năm, ông Bốn đã tạm nộp thuế TNCN là 53 triệu đồng

- Số người phụ thuộc được tính giảm trừ áp dụng đối với thu nhập từ kinh doanh, tiền lương, tiền công quy định là 2 người

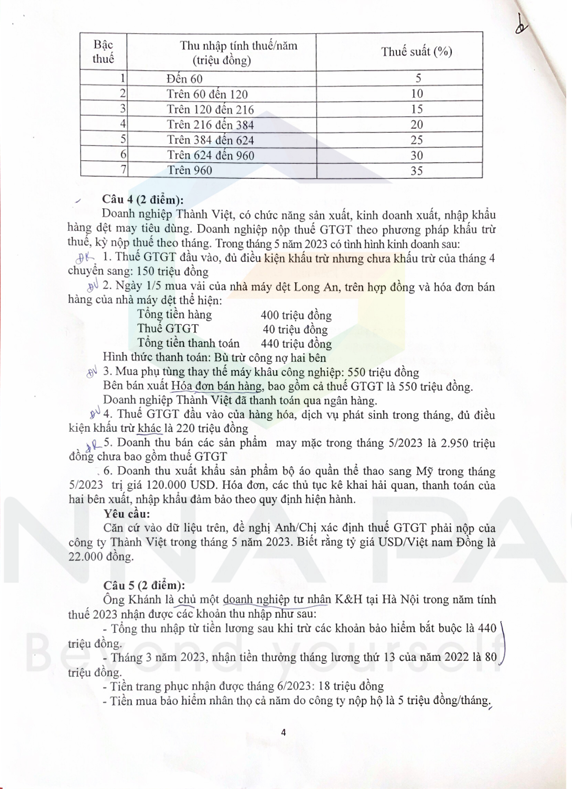

| Bậc thuế | Thu nhập tính thuế/năm (triệu đồng) | Thuế suất (%) |

| 1 | Đến 60 | 5 |

| 2 | Trên 60 đến 120 | 10 |

| 3 | Trên 120 đến 216 | 15 |

| 4 | Trên 216 đến 384 | 20 |

| 5 | Trên 384 đến 624 | 25 |

| 6 | Trên 624 đến 960 | 30 |

| 7 | Trên 960 | 35 |

Câu 4 (2 điểm):

Doanh nghiệp Thành Việt, có chức năng sản xuất, kinh doanh xuất, nhập khẩu hàng để may tiêu dùng. Doanh nghiệp nộp thuế GTGT theo phương pháp khấu trừ thuế, kỳ nộp thuế theo tháng. Trong tháng 5 năm 2023 có tình hình kinh doanh sau:

- Thuế GTGT đầu vào, có đủ điều kiện khấu trừ nhưng chưa khấu trừ của tháng 4 chuyển sang: 150 triệu đồng.

- Ngày 1/5 mua vải từ nhà máy dệt Long An, trên hợp đồng và hóa đơn bán hàng của nhà máy dệt thể hiện:

- Trị giá chưa thuế: 400 triệu đồng

- Thuế GTGT: 40 triệu đồng

→ Hình thức thanh toán: chuyển khoản.

- Mua phụ liệu phục vụ sản xuất theo từng nghiệp vụ: 550 triệu đồng

→ Bên bán chưa lập hóa đơn nhưng đã xuất hàng gửi đi trị giá 550 triệu đồng. - Doanh nghiệp Thành Việt đã thanh toán qua ngân hàng.

→ Thuế suất Hóa đơn bán hàng 10%, điều kiện hóa đơn ghi nhận trong tháng, đủ điều kiện khấu trừ 10% của 550 triệu đồng.

- Doanh thu bán các sản phẩm may mặc trong tháng 5/2023 là 2.950 triệu đồng (chưa bao gồm thuế GTGT).

- Doanh nghiệp xuất khẩu sản phẩm bảo hộ quân thợ theo đơn hàng sang Mỹ trong tháng 5/2023 trị giá 120.000 USD. Hóa đơn, các thủ tục kê khai hải quan, thanh toán đều hợp lệ, đủ điều kiện được hưởng thuế suất 0%.

Yêu cầu:

Căn cứ vào các thông tin trên, đề nghị Anh/Chị xác định thuế GTGT phải nộp của doanh nghiệp Việt trong tháng 5 năm 2023. Biết rằng tỷ giá USD/Việt nam Đồng là 22.000 đồng/USD.

Câu 5 (2 điểm):

Ông Khánh là chủ một doanh nghiệp tư nhân K&H tại Hà Nội trong năm tính thuế 2023, ông có các khoản thu nhập như sau:

- Tổng thu nhập kinh doanh sau khi trừ các khoản bảo hiểm bắt buộc là 440 triệu đồng

- Tháng 3 năm 2023, ông có hợp đồng cho thuê nhà từ 13 cá nhân năm 2022 là 80 triệu đồng/tháng

- Tiền trang phục nhận được tháng 6/2023: 18 triệu đồng

- Tiền mua bảo hiểm nhân thọ cá nhân do công ty nộp hộ là 5 triệu đồng/tháng

- Tiền tham gia giảng dạy tại trường Đại học Kinh Bắc sau khi khấu trừ thuế thu nhập cá nhân là 180 triệu đồng.

- Tháng 9/2023, ông nhận được khoản tiền bản quyền phát hành cuốn sách do ông viết về kỹ năng quản lý do nhà xuất bản trả là 105 triệu đồng.

- Tháng 11/2023, ông nhận 5.000 cổ phiếu của công ty cổ phần X với giá chuyển nhượng là 25 triệu đồng/1.000 cổ phiếu. (Giá mua cổ phiếu là X là 21,5 triệu đồng/1.000 cổ phiếu).

Yêu cầu:

(a) Xác định chi phí tiền lương và các khoản có tính chất tiền lương được trừ khi tính thuế TNDN đối với các khoản thu nhập của ông Khánh trong năm tính thuế 2023, với giả định các khoản chi lương và các khoản chi có tính chất tiền lương đều có đủ chứng từ, hồ sơ hợp lệ.

(b) Xác định số thuế TNCN năm 2023 của ông Khánh.

Biết rằng: Trong năm, tổng các khoản bảo hiểm bắt buộc mà công ty đã nộp hộ là 40 triệu đồng, ông có đóng góp vào quỹ khuyến học dòng họ Hà quê ông là 50 triệu đồng, một khoản từ thiện cho cơ sở chăm sóc người già qua Hội Chữ Thập Đỏ là 100 triệu đồng. Ông kê khai giảm trừ cho 2 con ông đang học trung học phổ thông và một người vợ 40 tuổi đang ở nhà nội trợ không thu nhập. Ông Khánh không cung cấp thông tin nào khác về người vợ. Công ty đã khấu trừ thuế TNCN trong năm cho ông Khánh 50 triệu đồng.

Thuế suất thuế TNCN đối với thu nhập từ bản quyền là 10%, từ chuyển nhượng chứng khoán là 0,1%

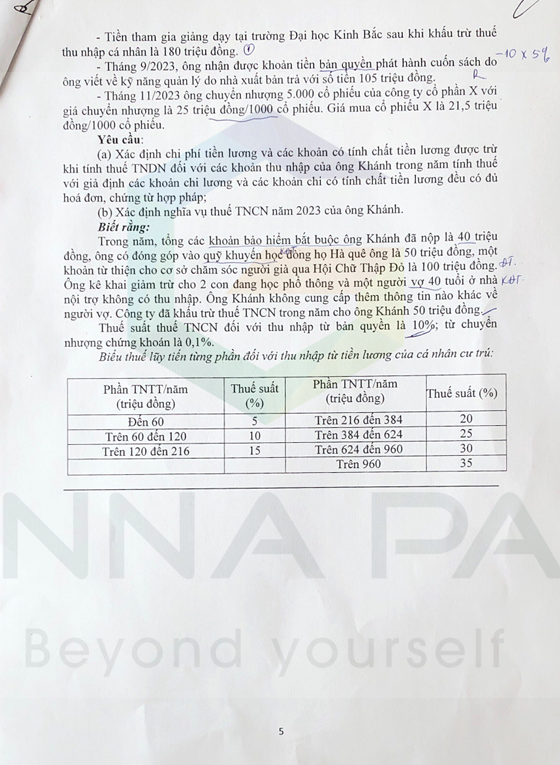

Biểu thuế lũy tiến từng phần đối với thu nhập từ tiền lương của cá nhân cư trú:

| Bậc thuế | Thu nhập tính thuế/năm (triệu đồng) | Thuế suất (%) |

| 1 | Đến 60 | 5 |

| 2 | Trên 60 đến 120 | 10 |

| 3 | Trên 120 đến 216 | 15 |

| 4 | Trên 216 đến 384 | 20 |

| 5 | Trên 384 đến 624 | 25 |

| 6 | Trên 624 đến 960 | 30 |

| 7 | Trên 960 | 35 |

Đề lẻ

Câu 1 (2 điểm): Trích tài liệu của công ty TNHH Minh Quang sản xuất sản phẩm A (sp A), trong năm 2024 có tình hình sau: (Ghi chú: sp A: sản phẩm A; trđ: triệu đồng; đ/sp: đồng/sản phẩm

- Tình hình hàng hoá, dịch vụ mua vào trong năm:

- Mua nguyên liệu X trong nước nhập kho với số lượng 500.000 kg, có hoá đơn GTGT với giá mua chưa thuế GTGT là 25.000 đồng/kg (thanh toán bằng chuyển khoản).

- Mua vật liệu Y trong nước nhập kho có hóa đơn GTGT với tổng giá mua chưa thuế GTGT là 500 trđ.

- Dịch vụ mua trong nước có hoá đơn GTGT với giá chưa thuế GTGT là 3.000 trđ.

- Tình hình tiêu thụ hàng hoá A trong năm:

- Xuất khẩu sang Trung Quốc 50.000 sp A, với giá FOB quy ra tiền VND là 120.000 đ/sp.

- Bán cho siêu thị 80.000 sp A, giá bán chưa thuế GTGT là 110.000 đ/sp.

- Bán cho công ty thương mại 70.000 sp A, giá bán chưa thuế GTGT: 120.000 đ/sp.

- Bán lẻ 50.000 sp A, giá bán chưa thuế GTGT là 125.000 đ/sp.

III. Chi phí phát sinh trong năm:

- Xuất kho 400.000 kg nguyên liệu X để sản xuất sp A.

- Chi phí khấu hao TSCĐ:

- Thuộc bộ phận sản xuất: 2.000 trđ, trong đó khấu hao TSCĐ đầu tư bằng vốn chủ sở hữu: 500 trđ.

- Thuộc bộ phận quản lý doanh nghiệp: 400 trđ, trong đó khấu hao TSCĐ đi thuê tài chính là 20 trđ.

- Thuộc bộ phận bán hàng: 350trđ, trong đó khấu hao TSCĐ đã hết thời gian khấu hao: 50trđ

- Chi phí tiền lương, tiền công:

- Thuộc bộ phận sản xuất: 3000 trđ.

- Thuộc bộ phận bán hàng: 250 trđ.

- Thuộc bộ phận quản lý doanh nghiệp: 1.200 trđ.

- Vật liệu Y được sử dụng như sau:

- 50% phục vụ sản xuất

- 20% phục vụ bộ phận quản lý doanh nghiệp

- 10% phục vụ bộ phận bán hàng

- Dịch vụ mua vào trong nước:

- 60% phục vụ sản xuất

- 20% phục vụ bộ phận quản lý doanh nghiệp

- 20% phục vụ bộ phận bán hàng

- Chi phí thuế môn bài, thuế nhà đất: 50trđ

- Chi phí phục vụ hoạt động kinh doanh hợp lý khác (đã bao gồm các khoản trích theo lương như BHXH, BHYT, KPCĐ, BHTN

- Thuộc bộ phận sản xuất: 900trđ

- Thuộc bộ phận quản lý doanh nghiệp: 600trđ

- Thuộc bộ phận bán hàng: 850trđ

Yêu cầu:

Xác định số tiền thuế thu nhập doanh nghiệp mà công ty phải nộp của kỳ tính thuế TNDN năm 2024.

Tài liệu bổ sung:

- Ngày bắt đầu năm tài chính là 01/01.

- Các khoản lỗ chưa được chuyển đến năm 2024 như sau

- Năm 2015: 200 triệu đồng

- Năm 2016: 150 triệu đồng

- Năm 2017: 310 triệu đồng

- Năm 2018: 180 triệu đồng

- Năm 2020: 370 triệu đồng

- Các khoản chi của doanh nghiệp đều có hoá đơn, chứng từ hợp pháp và đều được thanh toán bằng chuyển khoản.

- Thuế suất thuế GTGT hàng hoá, dịch vụ: 10%

- Thuế suất thuế xuất nhập khẩu: 3%

- Thuế suất thuế TNDN: 20%. Trong năm, công ty đã tạm nộp thuế TNDN 110 triệu đồng.

- Nguyên liệu X tồn kho đầu năm 2024: 50.000 kg, đơn giá kế hoạch: 26.000 đ/kg.

- Công ty hạch toán hàng tồn kho theo phương pháp nhập trước – xuất trước.

- Trong năm 2024, công ty đã sản xuất và hoàn thành 200.000 sp A, tồn kho đầu đầu là 80000 sp A với đơn giá vốn hàng bán 80% giá thành sản xuất sp A trong năm 2024

- Chi phí sản xuất dở dang đầu năm và cuối năm không đáng kể.

Câu 2 (2 điểm):

Năm 2023, tại một Công ty C cổ phần chuyên kinh doanh thương mại nộp thuế GTGT theo phương pháp khấu trừ có các thông tin như sau:

- Thông tin về tình hình kinh doanh từ tháng 12/2023:

- Nhập khẩu lô hàng gồm 1.500 chai rượu vang và các loại bánh kẹo. Giá tính thuế nhập khẩu của rượu vang là 870 triệu đồng, của bánh kẹo là 600 triệu đồng. Toàn bộ lô hàng này do ngân hàng nghĩa vụ thuế nhập khẩu và đã đưa về nhập kho đầy đủ.

- Tiêu thụ trong nước 1.200 chai rượu vang nhập khẩu kể trên, giá bán chưa thuế GTGT là 1.890.000 đồng/chai. Số rượu vang còn lại và số bánh kẹo không tiêu thụ vẫn để trong kho.

- Tổng doanh thu bán hàng hoá, dịch vụ khác chưa có thuế GTGT phát sinh trong tháng: 3200 triệu đồng. Toàn bộ doanh thu trên đều chịu thuế GTGT, không thuộc điện chịu thuế TTĐB, thuế BVMT. Trong đó doanh thu chịu thuế GTGT 5% là 200 triệu đồng, doanh thu chịu thuế GTGT là 8% là 2650 triệu đồng, số còn lại chịu thuế GTGT 10%.

- Thuế GTGT đầu vào phát sinh trên các hoá đơn GTGT mua hàng hoá, dịch vụ đầu vào trong tháng là 180 triệu đồng và đều đủ điều kiện khấu trừ thuế.

- Thuê GTGT đầu vào phát sinh trên các hóa đơn GTGT mua hàng hóa, dịch vụ đầu vào trong tháng là 180 triệu đồng và đều đủ điều kiện khấu trừ thuế.

- Số liệu tổng hợp trong năm 2023 trên sổ sách, báo cáo kế toán của Công ty:

- Tổng doanh thu bán hàng hóa, dịch vụ chưa có thuế GTGT: 56.000 triệu đồng.

- Tổng chi phí kinh doanh tương ứng doanh thu trong năm: 42.000 triệu đồng.

- Tổng thu nhập khác được chịu thuế TNDN: 980 triệu đồng.

Yêu cầu:

Xác định các khoản thuế khẩu nhập khẩu, thuế TTĐB, thuế GTGT Công ty phải nộp trong tháng 12/2023 và thuế TNDN Công ty phải nộp của năm 2023.

Biết rằng:

- Trong tổng chi phí kể khai nêu trên của Công ty có một số khoản chi như sau:

- Chi phí khấu hao 1 xe ô tô 5 chỗ ngồi: 250 triệu đồng. Ô tô này có nguyên giá 2.000 triệu đồng và được trích khấu hao theo phương pháp đường thẳng trong 8 năm.

- Chi ủng hộ trực tiếp cho người dân vùng lũ lụt do Công ty tự tổ chức đoàn từ thiện: 200 triệu đồng

- Chi mua sản phẩm từ các hộ sản xuất trong một làng nghề truyền thống trị giá 300 triệu đồng không có hóa đơn, chỉ có bảng kê thu mua, kèm chứng từ thanh toán (trong đó, có 200 triệu đồng tiền hàng được mua từ hộ sản xuất thuộc diện nộp thuế GTGT, thuế TNCN theo kê khai). Tất cả các hoạt động mua, bán hàng hoá, dịch vụ còn lại của Công ty đều có hoá đơn GTGT hợp pháp, ghi chép đúng quy định.

- Thiệt hại vật chất về hàng hóa: 400 triệu đồng; trong đó bao gồm cả phần tổn thất đã được cơ quan bảo hiểm chi trả bồi thường là 120 triệu đồng.

- Các khoản chi còn lại đủ điều kiện là chi phí được trừ theo quy định.

- Thuế GTGT đầu vào chưa được khấu trừ hết của tháng 11/2023 chuyển qua là 40 triệu đồng.

- Công ty không có số lỗ được kết chuyển trong năm, không trích lập Quỹ khoa học và công nghệ.

- Thuế suất thuế Nhập khẩu rượu 35%, thuế suất thuế nhập khẩu bánh kẹo 15%. Thuế suất thuế TTĐB đối với rượu vang 35%. Thuế suất thuế GTGT của rượu 10%, của bánh kẹo nhập khẩu 8%. Thuế suất thuế TNDN 20%.

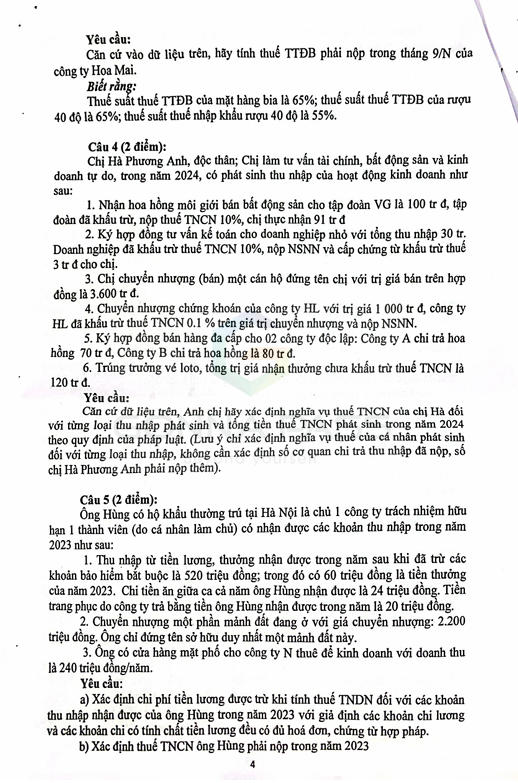

Câu 3 (2 điểm): Công ty Hoa Mai sản xuất, kinh doanh rượu, bia và nước giải khát, trong kỳ tính thuế có tình hình sản xuất kinh doanh trong tháng 9/N như sau:

- Bán 100.000 chai bia cho Công ty B trong nước và thu tiền cược vỏ chai với mức 1.500 đ/vỏ. Tiền đặt cược vỏ chai sẽ được đối chiếu thanh toán cho kỳ mua hàng tháng tiếp sau. Giá bán không bao gồm thuế GTGT là 17.000 đ/chai.

- Công ty B đối chiếu công nợ tháng 8/N, trong đó số vỏ chai không thu hồi được là 4000 chiếc. Công ty B phải thanh toán cho công ty Hoa Mai 6 triệu đồng tiền vỏ chai không thu hồi được theo phương thức giảm trừ tiền đặt cược.

- Mua 50.000 lon bia của một cơ sở sản xuất bia khác ở trong nước để xuất khẩu theo hợp đồng đã ký, giá mua 8.000 đồng/lon chưa bao gồm thuế GTGT. Công ty đã xuất khẩu được 30.000 lon với giá xuất khẩu 12.000 đồng/lon, số còn lại bán trong nước với giá bán 19.800 đồng/lon (giá chưa bao gồm thuế GTGT 10%).

- Nhập khẩu 1.000 chai rượu 40 độ, giá CIF (ghi trên hợp đồng ngoại thương đã quy định) là 850.000 đồng/chai.

Yêu cầu:

Căn cứ vào dữ liệu trên, hãy tính thuế TTĐB phải nộp trong tháng 9/N của công ty Hoa Mai. Biết rằng: Thuế suất thuế TTĐB của mặt hàng bia là 65%; thuế suất thuế TTĐB của rượu 40 độ là 65%; thuế suất thuế nhập khẩu rượu 40 độ là 55%.

Câu 4 (2 điểm): Chị Hà Phương Anh, độc thân; chị làm tư vấn tài chính, bất động sản và kinh doanh tự do, trong năm 2024, có phát sinh thu nhập của hoạt động kinh doanh như sau:

- Nhận hoa hồng môi giới bán bất động sản cho tập đoàn VG là 100 tr đ, tập đoàn đã khấu trừ, nộp thuế TNCN 10%, chị thực nhận 91 tr đ

- Ký hợp đồng tư vấn kế toán cho doanh nghiệp nhỏ với tổng thu nhập 30 tr. Doanh nghiệp đã khấu trừ thuế TNCN 10%, nộp NSNN và cấp chứng từ khấu trừ thuế 3 tr đ cho chị.

- Chị chuyển nhượng (bán) một căn hộ đứng tên chị với giá bán trên hợp đồng là 3.600 trđ.

- Chuyển nhượng chứng khoán của công ty HL với trị giá 1 000 tr đ, công ty HL đã khấu trừ thuế TNCN 0.1 % trên giá trị chuyển nhượng và nộp NSNN.

- Ký hợp đồng bán hàng đa cấp cho 02 công ty độc lập: Công ty A chi trả hoa hồng 70 tr đ, Công ty B chi trả hoa hồng là 80 tr đ.

- Trúng trưởng vé loto, tổng trị giá nhận thưởng chưa khấu trừ thuế TNCN là 120 tr đ.

Yêu cầu:

Căn cứ dữ liệu trên, Anh chị hãy xác định nghĩa vụ thuế TNCN của chị Hà đối với từng loại thu nhập phát sinh và tổng tiền thuế TNCN phát sinh trong năm 2024 theo quy định của pháp luật. (Lưu ý chỉ xác định nghĩa vụ thuế của cá nhân phát sinh đối với từng loại thu nhập, không cần xác định số cơ quan chi trả thu nhập đã nộp, số chị Hà Phương Anh phải nộp thêm).

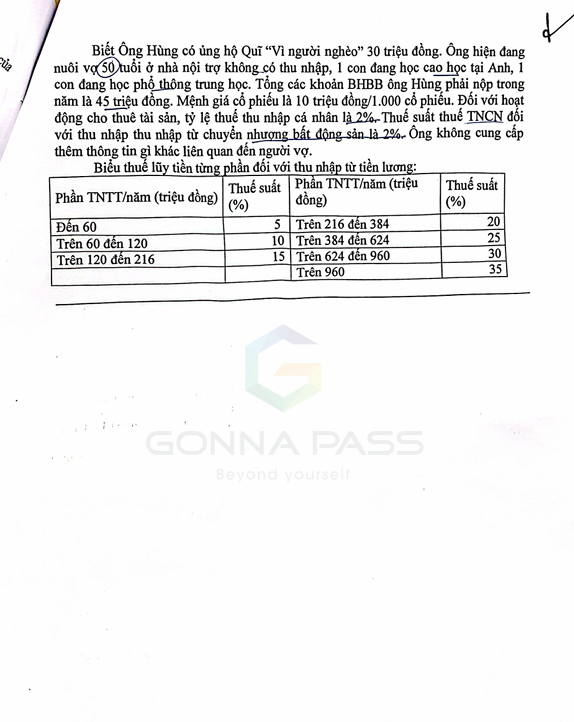

Câu 5 (2 điểm): Ông Hùng có hộ khẩu thường trú tại Hà Nội là chủ 1 công ty trách nhiệm hữu hạn 1 thành viên (do cá nhân làm chủ) có nhận được các khoản thu nhập trong năm 2023 như sau:

- Thu nhập từ tiền lương, thường nhận được trong năm sau khi đã trừ các khoản bảo hiểm bắt buộc là 520 triệu đồng; trong đó có 60 triệu đồng là tiền thưởng của năm 2023. Chi tiền ăn giữa ca cả năm ông Hùng nhận được là 24 triệu đồng. Tiền trang phục do công ty trả bằng tiền ông Hùng nhận được trong năm là 20 triệu đồng.

- Chuyển nhượng một phần mảnh đất đang ở với giá chuyển nhượng: 2.200 triệu đồng. Ông chỉ đứng tên sở hữu duy nhất một mảnh đất này.

- Ông có cửa hàng mặt phố cho công ty N thuê để kinh doanh với doanh thu là 240 triệu đồng/năm.

Yêu cầu:

- a) Xác định chi phí tiền lương được trừ khi tính thuế TNDN đối với các khoản thu nhập nhận được của ông Hùng trong năm 2023 với giả định các khoản chi lương và các khoản chi có tính chất tiền lương đều có hoá đơn, chứng từ hợp pháp.

- b) Xác định thuế TNCN ông Hùng phải nộp trong năm 2023. Biết Ông Hùng có ủng hộ Quỹ “Vì người nghèo” 30 triệu đồng. Ông hiện đang nuôi vợ (50) tuổi ở nhà nội trợ không có thu nhập, 1 con đang học cao học tại Anh, 1 con đang học phổ thông trung học. Tổng các khoản BHBB ông Hùng phải nộp trong năm là 45 triệu đồng. Mệnh giá cổ phiếu là 10 triệu đồng/1.000 cổ phiếu. Đối với hoạt động cho thuê tài sản, tỷ lệ thuế thu nhập cá nhân là 2%. Thuế suất thuế TNCN đối với thu nhập từ chuyển nhượng bất động sản là 2%. Ông không cung cấp thêm thông tin gì khác liên quan đến người vợ.

Biểu thuế lũy tiến từng phần đối với thu nhập từ tiền lương:

| Phần TNTT/năm (triệu đồng) | Thuế suất (%) | Phần TNTT/năm (triệu đồng) | Thuế suất (%) |

| Đến 60 | 5 | Trên 216 đến 384 | 20 |

| Trên 60 đến 120 | 10 | Trên 384 đến 624 | 25 |

| Trên 120 đến 216 | 15 | Trên 624 đến 960 | 30 |

| Trên 960 | 35 |

Đáp án tham khảo

Vui lòng liên hệ để đặt mua sách

Bản tin này chỉ mang tính chất tham khảo, không phải ý kiến tư vấn cụ thể cho bất kì trường hợp nào.