Các khoản vay mà hợp đồng cho vay với lãi suất 0% có rủi ro cao sẽ bị ấn định lãi suất vay để truy thu thuế do giao dịch không phù hợp với mức lãi suất trên thị trường.

| Thảo luận Topic tại: https://www.facebook.com/groups/congvanketoan/ |

Các rủi ro bị ấn định thuế

Trường hợp cơ quan thuế không trực tiếp truy thu được thuế từ bên có nghĩa vụ thì khả năng cao cơ quan thuế sẽ truy thu trực tiếp của bên còn lại như dưới đây

| Rủi ro | Công ty vay tổ chức, cá nhân nước ngoài | Công ty vay công ty trong nước | Công ty vay cá nhân |

| Với bên cho vay:

Ấn định doanh thu từ lãi vay |

Truy thu thuế nhà thầu từ lãi vay

Xem thêm: https://manaboxvietnam.com/khoan-vay-0-bi-an-dinh-thue-nha-thau/ |

Truy thu thuế TNDN từ doanh thu tài chính | Truy thu thuế TNCN với thu nhập từ đầu tư vốn |

| Với bên đi vay

Chi phí lãi vay |

|

||

Hạch toán vay mượn tiền giám đốc có phải là giao dịch liên kết không?

Mức lãi suất ấn định với khoản vay

Phương án 1: Áp dụng 150% Lãi suất cơ bản hoặc lãi cao nhất giữa các hợp đồng vay:

Xem công văn 7032/CT-TTHT – Cục thuế TP Hồ Chí Minh

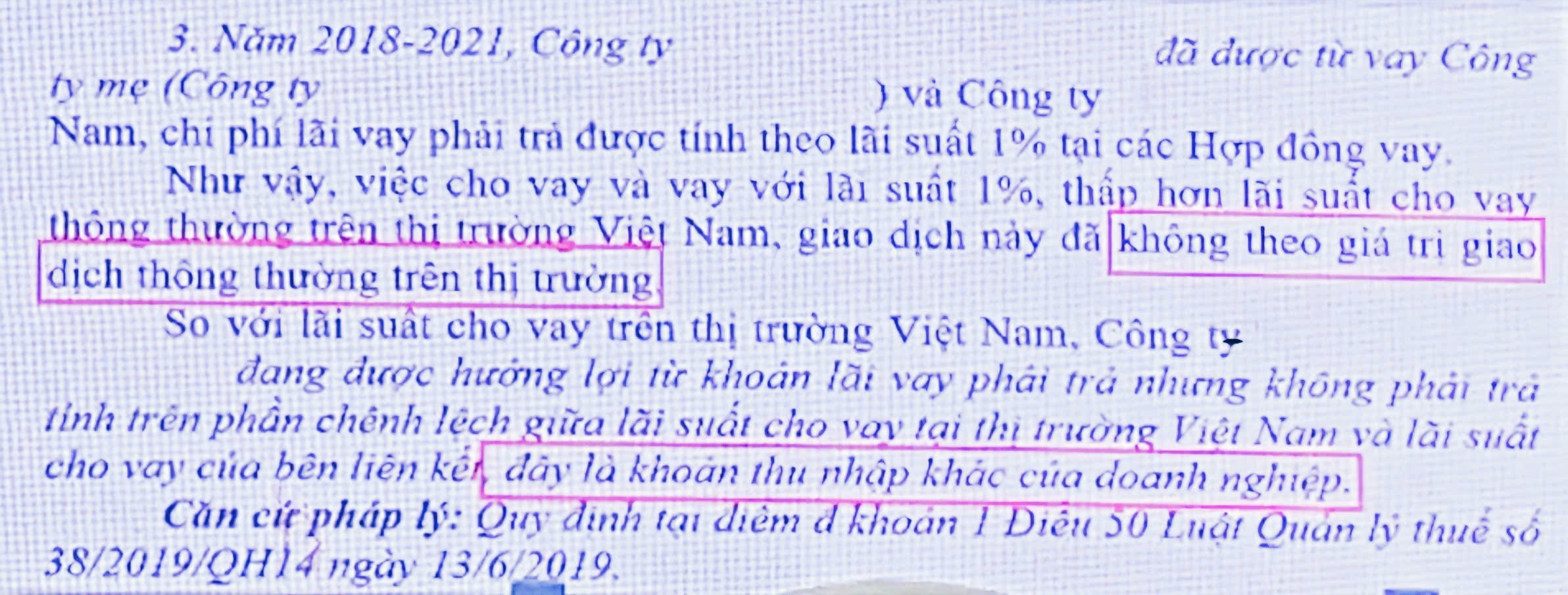

Trường hợp Công ty theo trình bày, tại cùng thời điểm phát sinh hoạt động cho Công ty Kymdan Australia mượn tiền (không tính lãi), Công ty không có phát sinh hoạt động cho vay, không vay ngân hàng và không xác định được mức lãi suất tương đương thì mức lãi suất làm căn cứ xác định khoản “lãi tiền vay” để tính thuế GTGT, thuế TNDN được xác định bằng 150% của lãi suất cơ bản do Ngân hàng Nhà nước công bố đối với loại cho vay tương ứng.

Trường hợp trong tương lai, nếu tại cùng thời điểm phát sinh hoạt động cho Công ty Kymdan Australia mượn tiền (không tính lãi), Công ty có phát sinh nhiều hợp đồng cho vay và đi vay khác nhau thì khoản “lãi tiền vay” để tính thuế được xác định theo mức lãi suất cao nhất đối với loại cho vay hoặc đi vay tương ứng mà Công ty đang thực hiện.

Phương án 2: Áp dụng Lãi suất cho vay của NHTM nơi DN mở tài khoản

Công văn 338/CT-TTHT

Trích biên bản

Update công văn 3782/TCT-CS 2023

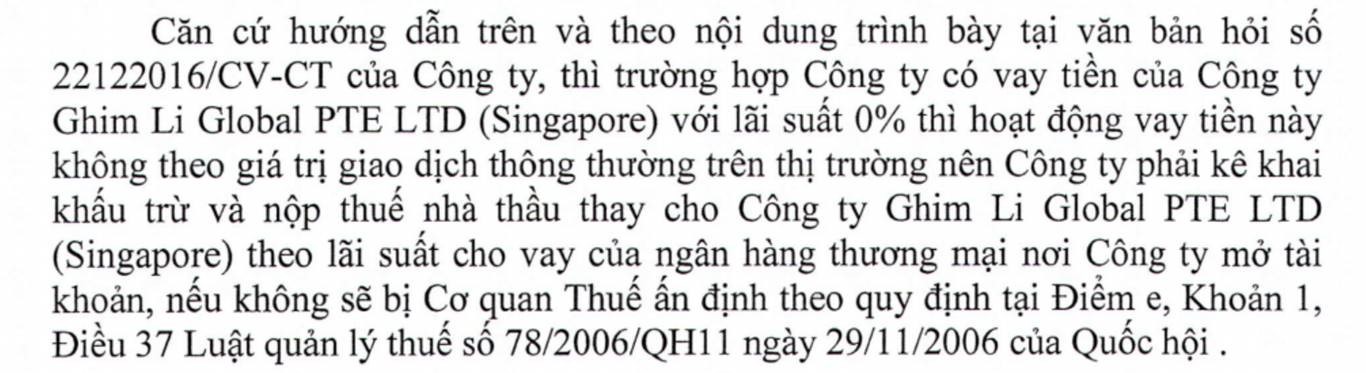

Căn cứ các quy định nêu trên, trường hợp doanh nghiệp không phải là tổ chức hoạt động theo Luật các tổ chức tín dụng có hoạt động cho vay không thường xuyên nếu cho tổ chức khác vay (bao gồm cả chi nhánh của doanh nghiệp mà chi nhánh này nộp thuế thu nhập doanh nghiệp riêng) không tính lãi hoặc có lãi suất thấp hơn lãi suất thông thường cùng kỳ hạn, quy mô trên thị trường thì thuộc trường hợp ấn định thuế theo quy định của pháp luật quản lý thuế.

Phương án 3: Áp dụng Lãi suất do cơ quan thuế tự ấn định, không sử dụng lãi suất tối đa đối với tiền gửi của Ngân hàng Nhà nước

Công văn 638/CT-TTHT

Khi công ty sử dụng khoản tiền thặng dư chưa sử dụng từ lợi nhuận chưa chia cho các công ty cùng tập đoàn vay là giao dịch liên kết. Thông tư số 06/2014/TT-NHNN ngày 17/3/2014 của NHNN VN, Quyết định số 2589/QĐ-NHNN ngày 17/12/2015…quy định mức lãi suất tối đa đối với tiền gửi bằng đô la Mỹ…. đây là công cụ, biện pháp tài chính trong hoạt động quản lý nhà nước về ngoại hối của NHNN trong từng thời kỳ, không phải 1 giao dịch độc lập trong quan hệ mua bán trao đổi, giữa các bên không có quan hệ liên kết. Vì vậy công ty không được sử dụng mức lãi suất do NHNN công bố làm giá độc lập để xác định giá trong giao dịch liên kết…

Trường hợp xem xét không ấn định thuế

Xem ví dụ công văn 299/TCT-CS

Căn cứ các nội dung trên thì Công ty Cổ phần cao su Sài Gòn – Kymdan và Công ty Kymdan Australia là các bên liên kết. Trường hợp Công ty Cổ phần cao su Sài Gòn – Kymdan cho Công ty Kymdan Australia vay tiền không tính lãi suất (lãi suất = 0%) thì Công ty Cổ phần cao su Sài Gòn – Kymdan thực hiện điều chỉnh tỷ lệ lãi suất của khoản cho vay nêu trên theo giá trị giao dịch thông thường trên thị trường theo quy định tại Thông tư số 117/2005/TT-BTC và Thông tư số 66/2010/TT-BTC nêu trên.

Tuy nhiên, trong trường hợp bên đi vay và bên cho vay chịu cùng mức thuế suất và giữa các bên có hồ sơ hợp lệ thì có thể giải trình để xem xét không ấn định thuế, doanh nghiệp có thể tham khảo công văn số 3677/TCT-CS ngày 29 tháng 8 năm 2014 3677_2014_Hop dong vay khong lai suat bi an dinh tien lai

Đề nghị Cục thuế kiểm tra cụ thể tình hình thực tế của các công ty con, trường hợp giữa các công ty có hợp đồng vay vốn, không tính lãi suất, nếu công ty con không trừ chi phí lãi vay và thuế suất áp dụng giữa các công ty là như nhau, đảm bảo không có sự gian lận lách thuế thì xem xét không ấn định lãi vay để tính thu nhập chịu thuế đối với công ty mẹ.

Một số trường hợp đặc biệt

Đi vay sau đó cho vay lại 0%

Trường hợp này bị ấn định doanh thu nhưng vẫn được trừ chi phí – Xem công văn 3373/CT-TTHT

Cho doanh nghiệp nội địa vay tiền và hoạt động vay tiền của doanh nghiệp nước ngoài

Công văn 3231/TCT-CS ngày 10 tháng 8 năm 2020 yêu cầu ấn định thuế TNDN với các khoản vay không tính lãi:

- > Về thuế thu nhập doanh nghiệp: Từ năm 2017 đến năm 2018, Công ty TNHH Smart Shirts Garments Manufacturing Bảo Minh cho Công ty TNHH DT Ý Yên vay tiền không tính lãi suất thì đây là hoạt động cho vay vốn không theo giá giao dịch trên thị trường nên khoản vay này thuộc diện bị cơ quan quản lý thuế thực hiện ấn định theo quy định tại điểm e Khoản 1 Điều 37 Luật Quản lý thuế số 78/2006QH11.

- > Về thuế nhà thầu: Đề nghị Cục Thuế tỉnh Nam Định căn cứ các quy định, hướng dẫn nêu trên và tình hình thực tế tại doanh nghiệp để xử lý theo đúng quy định của pháp luật.

Cho cá nhân vay tiền và hoạt động vay tiền của ngân hàng

Công văn 3269/CTHN-TTHT về chính sách thuế đối với khoản lãi vay ngân hàng và khoản lãi cho cá nhân vay: Công văn 3269CTHN-TTHT về chính sách thuế đối với khoản lãi vay ngân hàng và khoản lãi cho cá nhân vay

Căn cứ các quy định trên, Cục Thuế TP Hà Nội có ý kiến như sau:

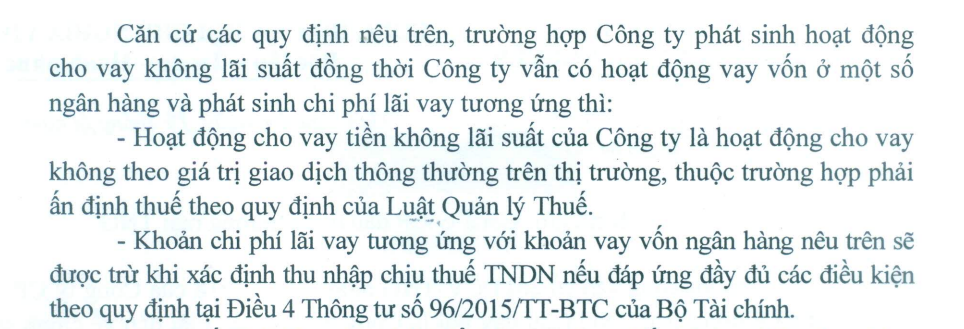

- > Trường hợp Công ty của Bà Nguyễn Thị Hiền đã góp đủ vốn điều lệ, nếu Công ty vay tiền của Ngân hàng để phục vụ hoạt động sản xuất kinh doanh, phần chi phí trả lãi tiền vay không vượt quá 150% mức lãi suất cơ bản do Ngân hàng Nhà nước Việt Nam công bố tại thời điểm vay thì khoản chi trả lãi tiền vay này được tính vào chi phí được trừ khi xác định thu nhập chịu thuế TNDN nếu đáp ứng điều kiện quy định tại Điều 4 Thông tư số 96/2015/TT-BTC của Bộ Tài chính

- > Trường hợp Công ty của Bà Nguyễn Thị Hiền phát sinh hoạt động cho vay riêng lẻ (cho các cá nhân trong Công ty vay tiền) thì hoạt động này thuộc đối tượng không chịu thuế GTGT. Khi thu tiền, Công ty phải lập hóa đơn GTGT, trên hóa đơn ghi rõ thu lãi tiền vay dòng thuế suất, số thuế GTGT không ghi và gạch chéo theo quy định tại điểm a khoản 7 Điều 3 Thông tư số 26/2015/TT-BTC và điểm 2.1 khoản 2 Phụ lục số 04 ban hành kèm theo Thông tư số 39/2014/TT-BTC của Bộ Tài chính.

This is considered as an abnormal transaction and will be imposed Interest rate as one of below 3 cases

- Opt 1: 150% of the base interest rate or the highest interest rate between loan contracts (Official dispatch 7032/CT-TTHT – Ho Chi Minh City Tax Department)

- Opt 2: Apply lending interest rates of commercial banks where businesses open accounts (Official dispatch 338/CT-TTHT)

- Opt 3: Apply interest rates set by the tax authorities, do not use the rate of State Bank (Per Decree 126/2020/NĐ-CP **Article 15. Basis for tax liability imposition: *…*b.1) For taxpayers that are organizations: The tax authority’s database and trade database; documents and effective inspection verdicts; verification results; minimum average tax payable of 03 local business establishments selling the same commodities or having the same business lines and scale. In case such business establishments are not available or are available but information about their commodities, business lines or scale is inadequate, information about business establishments in other areas may be used.

Căn cứ pháp lý:

Luật quản lý thuế: “ Ấn định thuế đối với người nộp thuế nộp thuế theo phương pháp kê khai trong trường hợp vi phạm pháp luật về thuế: …e) Mua, bán, trao đổi và hạch toán giá trị hàng hoá, dịch vụ không theo giá trị giao dịch thông thường trên thị trường;…”

Biên soạn: Lê Thị Minh Ngoan – Tư vấn viên

Đăng kí để nhận bản tin từ Gonnapass Email Address

Bản tin này chỉ mang tính chất tham khảo, không phải ý kiến tư vấn cụ thể cho bất kì trường hợp nào.

Đăng kí để nhận bản tin từ Gonnapass

Liên hệ tư vấn dịch vụ Kế toán – Thuế – Đào tạo: Ms Huyền – 094 719 2091

Tham khảo dịch vụ tư vấn từng lần – giải quyết các nỗi lo rủi ro thuế

Mọi thông tin xin liên hệ:

Công ty TNHH Gonnapass

Phòng 701, tầng 7, toà nhà 3D Center, số 3 Duy Tân, P Dịch Vọng Hậu, Q Cầu Giấy, TP Hà Nội

Email: hotro@gonnapass.com

Facebook: https://www.facebook.com/gonnapassbeyondyourself/

Group Facebook chia sẻ mẫu biểu: https://www.facebook.com/groups/congvanketoan

Group Zalo chia sẻ miễn phí: https://zalo.me/g/xefwrd200

Website: https://gonnapass.com

Hotline/ Zalo : 0888 942 040