Một trong các điều kiện để thỏa mãn là tài sản cố định là có thời gian sử dụng hữu ích trên một năm. Trong suốt thời gian sử dụng của TSCĐ, doanh nghiệp có thể phát sinh trường hợp làm thay đổi thời gian khấu hao so với ước tính ban đầu. Sự sai khác này có thể do thời gian sử dụng ước tính trước đó chưa phù hợp hoặc doanh nghiệp thực hiện nâng cấp hay tháo dỡ một hay một số bộ phận làm ảnh hưởng đến thời gian sử dụng hữu ích của TSCĐ.

| Thảo luận Topic tại: https://www.facebook.com/groups/congvanketoan/ |

Doanh nghiệp có được thay đổi thời gian khấu hao TSCĐ?

Theo nguyên tắc kế toán đối với khấu hao TSCĐ: “Thời gian khấu hao và phương pháp khấu hao TSCĐ phải được xem xét lại ít nhất là vào cuối mỗi năm tài chính. Nếu thời gian sử dụng hữu ích ước tính của tài sản khác biệt lớn so với các ước tính trước đó thời gian khấu hao phải được thay đổi tương ứng…” (Điều 38, TT200/2014/TT-BTC).

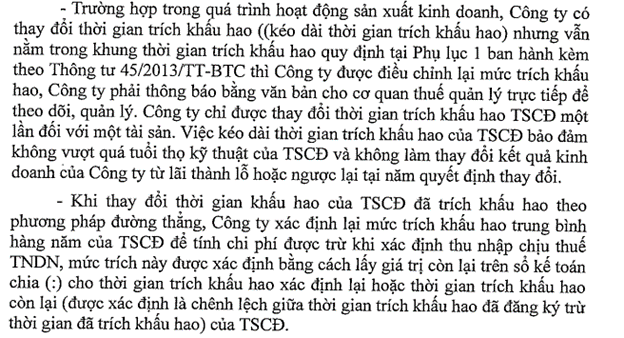

Tuy nhiên, theo hướng dẫn riêng về chế độ quản lý, sử dụng và trích khấu hao TSCĐ tại TT45/2013/TT-BTC (điểm c khoản 3 điều 10) thì “ Doanh nghiệp chỉ được thay đổi thời gian trích khấu hao TSCĐ một lần đối với một tài sản.”. Điều này cũng được khẳng định tại các công văn hướng dẫn của cơ quan thuế địa phương.

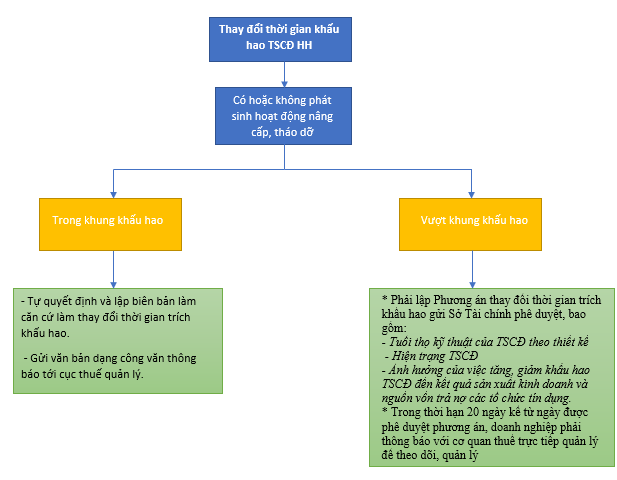

Như vậy, doanh nghiệp chỉ được phép thay đổi thời gian khấu hao tài sản cố định một lần đối với mỗi một tài sản. Đồng thời, việc thay đổi này phải đảm bảo thêm điều kiện:

- Việc kéo dài thời gian khấu hao tài sản cố định không được vượt quá tuổi thọ kỹ thuật của tài sản, và

- Không làm thay đổi kết quả sản xuất kinh doanh từ lãi thành lỗ hoặc ngược lại tại năm quyết định thay đổi.

Thủ tục thay đổi thời gian khấu hao TSCĐ:

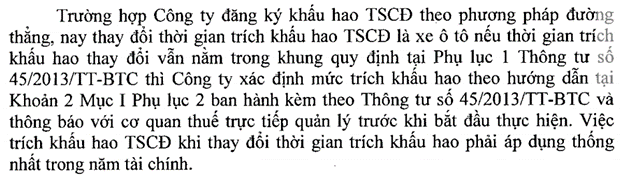

Tùy thuộc vào việc thao đổi thời gian khấu hao TSCĐ này trong hay vượt ngoài khung khấu hao theo quy định tại thông tư 45 mà thủ tục để thực hiện việc thay đổi sẽ khác nhau (Điều 10, Thông tư 45):

Chi phí khấu hao sau khi thay đổi thời gian khấu hao có được trừ khi tính thuế TNDN?

Chi phí khấu hao TSCĐ sau khi thay đổi thời gian cố định là chi phí được trừ khi tính thuế TNDN nếu đáp ứng đủ các điều kiện quy định tại Điều 4 Thông tư 96/2015/TT-BTC, đồng thời để chứng minh việc thay đổi thời gian khấu hao TSCĐ theo đúng quy định của pháp luật, doanh nghiệp cần bổ sung thêm các chứng từ sau:

– Công văn Đăng ký điều chỉnh thời gian khấu hao TSCĐ gửi Cơ quan quản lý thuế

– Biên bản căn cứ xác định thời gian thay đổi thời gian tài sản cố định

– Phương án thay đổi thời gian trích khấu hao TSCĐ được Sở Tài chính phê duyệt (nếu thời gian khấu hao TSCĐ vượt khung khấu hao)

Trường hợp doanh nghiệp thay đổi thời gian trích khấu hao TSCĐ không đúng quy định thì Bộ Tài chính, cơ quan thuế trực tiếp quản lý yêu cầu doanh nghiệp xác định lại theo đúng quy định.

Tham khảo trích dẫn Luật

Tham khảo trích dẫn công văn

- Công văn số 1167/CT-TTHT

- Công văn 65156/CT-TTHT

Tham khảo thêm bài viết:

Chi phí khấu hao trong thời gian tạm dừng hoạt động vì dịch Covid-19

Chi phí khấu hao không đăng ký không được trừ khi tính thuế TNDN

Biên soạn:

Nguyễn Thị Mai – Tư vấn viên

Bản tin này chỉ mang tính chất tham khảo, không phải ý kiến tư vấn cụ thể cho bất kì trường hợp nào.

Để biết thêm thông tin cụ thể, xin vui lòng liên hệ với các chuyên viên tư vấn.

Mọi thông tin xin liên hệ:

Công ty TNHH Gonnapass

Phòng 701, tầng 7, toà nhà 3D Center, số 3 Duy Tân, P Dịch Vọng Hậu, Q Cầu Giấy, TP Hà Nội

Email: hotro@gonnapass.com

Facebook: https://www.facebook.com/gonnapass.com/