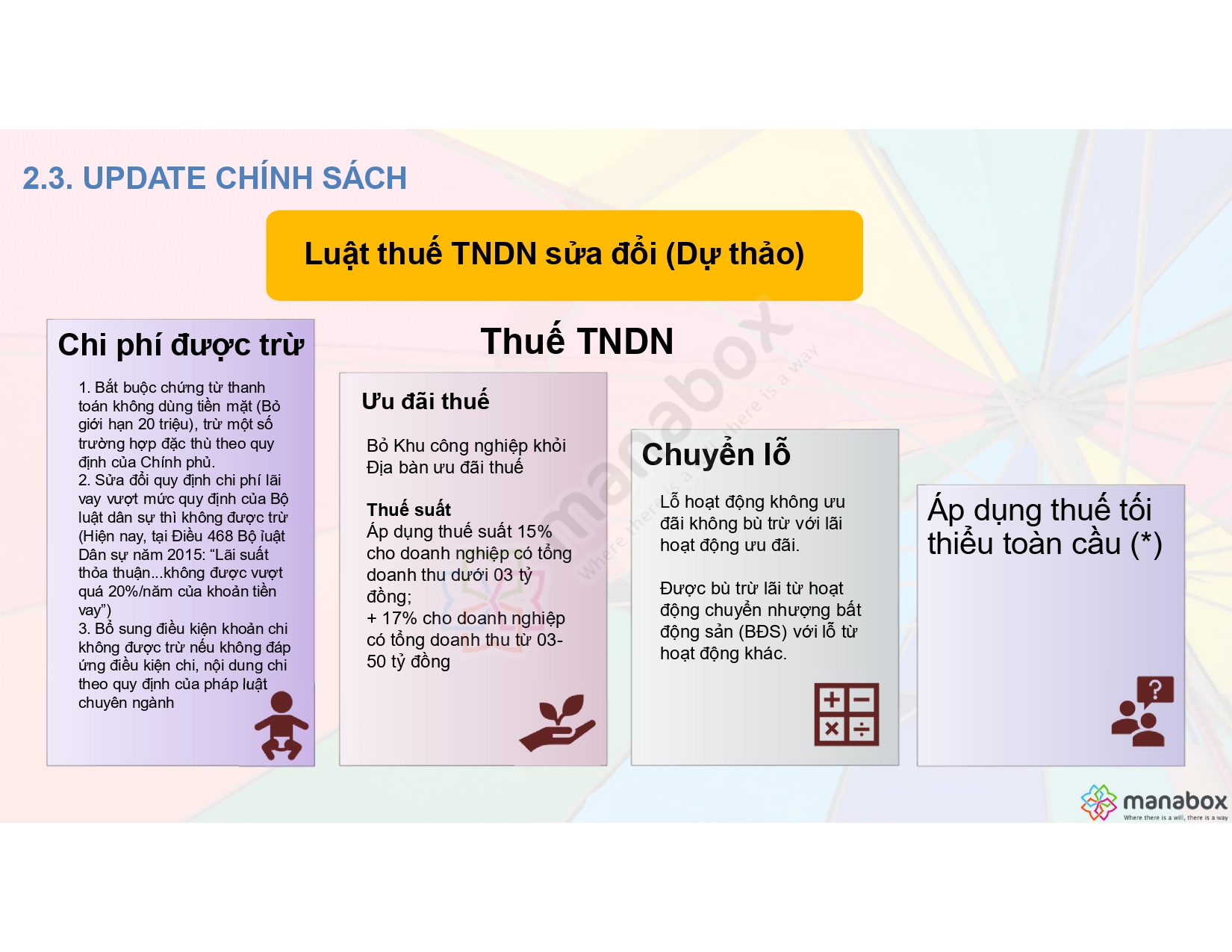

Với sự thay đổi của các giao dịch kinh tế, nhiều quy định pháp lý về thuế Việt Nam cần thay đổi để tương thích. Một số thay đổi của dự thảo Luật thuế TNDN sửa đổi như dưới đây

Những điểm mới

Ngày 14/6/2025, Quốc hội thông qua Luật Thuế thu nhập doanh nghiệp (sửa đổi). Luật Thuế thu nhập doanh nghiệp 2025 có hiệu lực thi hành từ ngày 1/10/2025 và áp dụng cho kỳ tính thuế thu nhập doanh nghiệp năm 2025. Theo công văn 850/TCS7-NVDTPC của Thuế cơ sở 7 tỉnh đắk lắk, các điểm mới quan trọng của Luật Thuế TNDN 2025 gồm: https://manaboxvietnam.com/diem-moi-luat-thue-tndn-2025/

- > Phạm vi điều chỉnh: Gồm cả nội dung về thuế thu nhập doanh nghiệp bổ sung theo quy định chống xói mòn cơ sở thuế toàn cầu

- > Người nộp thuế và thu nhập chịu thuế:

- Cập nhật các quy định chi tiết về người nộp thuế là doanh nghiệp, các đơn vị sự nghiệp

-

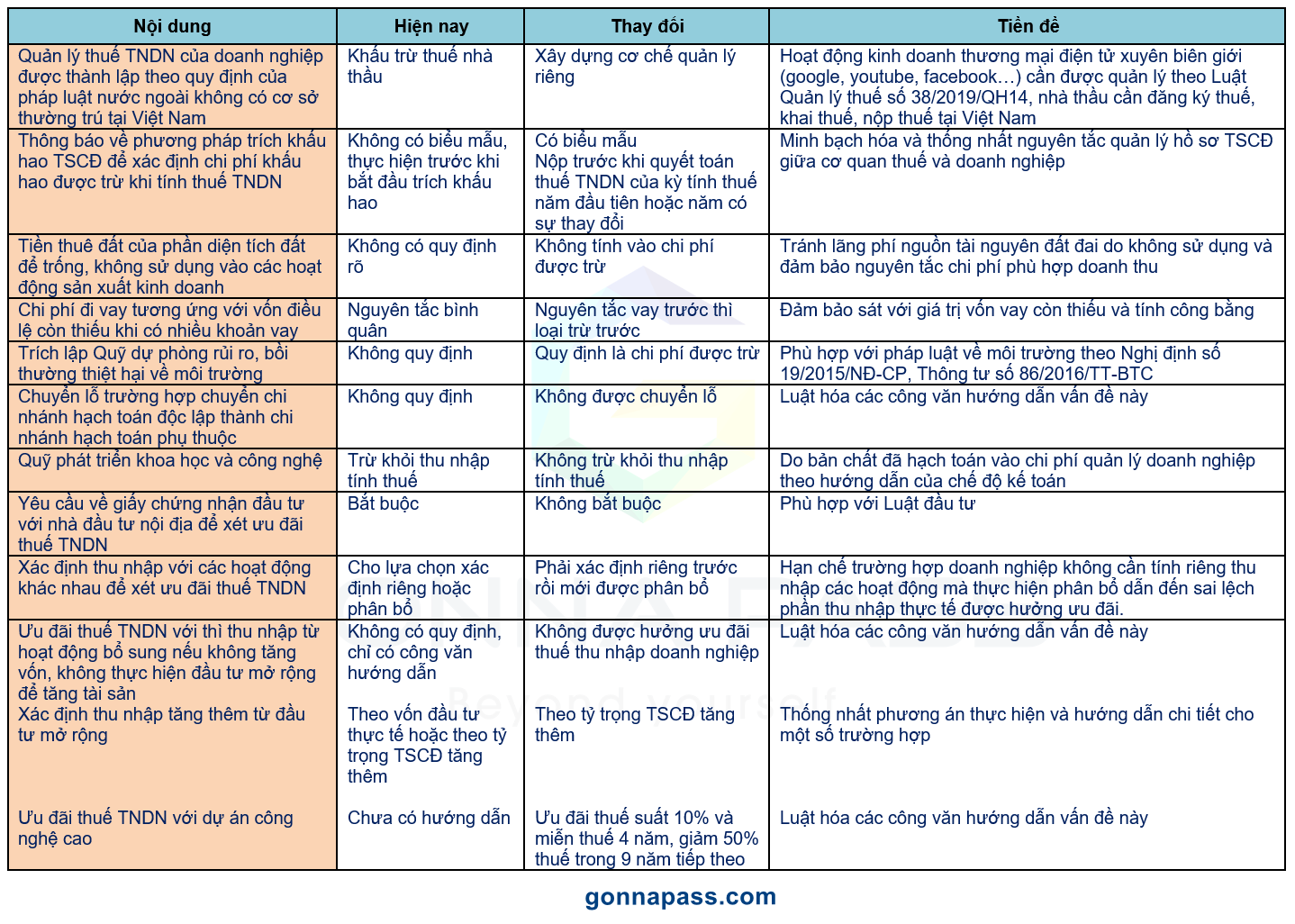

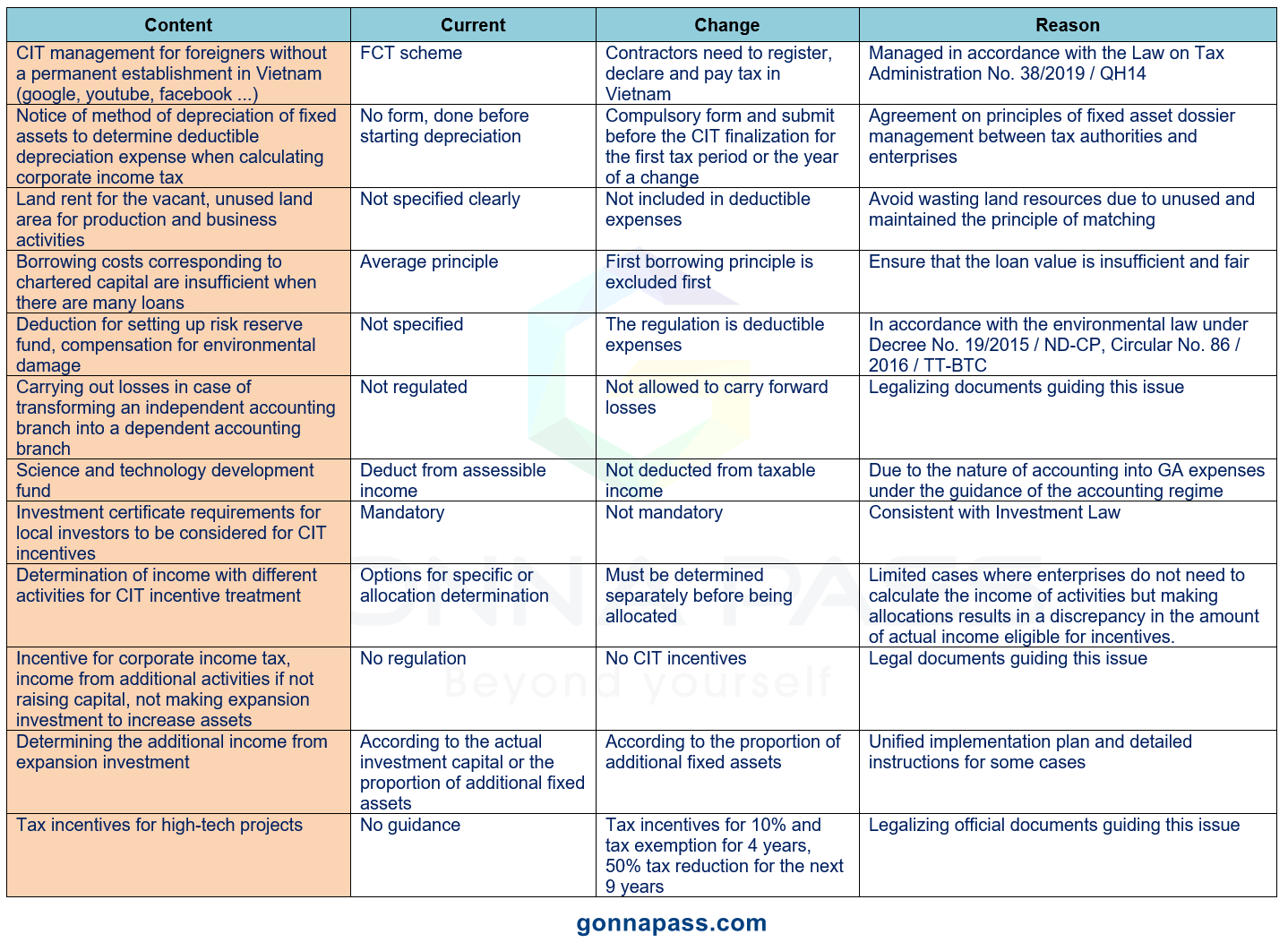

Mở rộng phạm vi đánh thuế với thu nhập tại Việt Nam của doanh nghiệp nước ngoài

-

Áp dụng cả với doanh nghiệp kinh doanh thương mại điện tử, kinh doanh dựa trên nền tảng số, dù không có cơ sở thường trú tại Việt Nam.

-

Thu nhập có nguồn gốc từ Việt Nam sẽ bị đánh thuế, không phụ thuộc địa điểm thực hiện.

-

- > Thu nhập được miễn thuế: Bổ sung thêm 04 khoản thu nhập được miễn thuế, tập trung vào các lĩnh vực như nông nghiệp, sản xuất, nghiên cứu và phát triển, và doanh nghiệp nhỏ và vừa, đồng thời mở rộng miễn thuế tối đa không quá 3 năm.

- Bổ sung Thu nhập từ chuyển nhượng tín chỉ các-bon lần đầu sau khi phát hành, thu nhập từ tiền lãi và từ chuyển nhượng trái phiếu xanh lần đầu sau khi phát hành

- Giảm thời gian miễn thuế cho thu nhập từ sản phẩm công nghệ mới: Thu nhập từ hợp đồng R&D, chuyển đổi số, đổi mới sáng tạo, sản xuất thử nghiệm chỉ còn tối đa 3 năm miễn thuế (trước đây tối đa 5 năm)

- > Kỳ tính thuế và căn cứ tính thuế: Luật hóa việc doanh nghiệp có thể chọn kỳ tính thuế theo năm dương lịch hoặc năm tài chính và cập nhật căn cứ tính thuế TNDN phù hợp với các hiệp định quốc tế và quy định chống xói mòn cơ sở thuế toàn cầu.

-

Mở rộng đối tượng miễn thuế và thay đổi quy định bù trừ lỗ từ chuyển nhượng BĐS

-

Cho phép bù trừ lỗ từ chuyển nhượng BĐS vào thu nhập chịu thuế từ SXKD (trừ một số ngành khai khoáng, dầu khí…).

-

-

Bổ sung và sửa đổi các khoản chi được trừ

-

Thêm các khoản như: chi phục vụ sản xuất kinh doanh chưa ứng vốn doanh thu phát sinh, chi xây dựng công trình công cộng, chi giảm phát thải carbon, đóng góp quỹ theo quyết định của Thủ tướng.

-

Thuế GTGT đầu vào khấu trừ hết nhưng không hoàn thuế thì được tính vào chi phí được trừ

- Bổ sung quy định không được trừ đối với các khoản chi cho các hoạt động không phù hợp với quy định của pháp luật chuyên ngành

-

- > Chuyển lỗ: Đề xuất cho phép doanh nghiệp được bù trừ lãi từ chuyển nhượng bất động sản, chuyển nhượng dự án đầu tư, chuyển nhượng quyền tham gia dự án đầu tư (trừ chuyên nhượng dự án thăm dò, khai thác chế biến tài nguyên khoáng sản và chuyển nhượng quyền thăm dò, khai thác, chế biến tài nguyên khoáng sản) với lỗ từ hoạt động sản xuất kinh doanh

- > Thuế suất và ưu đãi thuế: Điều chỉnh mức thuế suất ưu đãi 15% – 17% và mở rộng/loại bỏ ngành nghề ưu đãi

-

DN có doanh thu < 3 tỷ/năm: thuế suất 15%; từ 3 tỷ – 50 tỷ/năm: 17%.

-

Loại bỏ ưu đãi cho dự án vốn ≥ 6.000 tỷ hoặc trong khu công nghiệp; bổ sung ưu đãi cho dự án hỗ trợ DN nhỏ và vừa, khu nông nghiệp công nghệ cao.

-

Ưu đãi lãi suất đầu tư mới và hỗ trợ DN nhỏ và vừa Dự án lắp ráp ô tô mới: thuế suất ưu đãi 17% trong 10 năm (trước đây 10% trong 15 năm)

-

Trước đó, dự thảo thông tư thay đổi

In 2019, on June 13, the National Assembly unanimously passed the Tax Administration Law No. 38/2019 / QH14, effective from July 1, 2020. Accordingly, some new contents are mentioned, requiring the Ministry of Finance (MOF) to issue a circular with detailed instructions.

MOF published the draft version of circular for CIT. Some changes to the new draft circular guiding corporate income tax are mentioned below. This circular is expected to take effect from July 1, 2020 and apply for the fiscal year 2020.

Biên soạn: Nguyễn Việt Anh – Manager

Bản tin này chỉ mang tính chất tham khảo, không phải ý kiến tư vấn cụ thể cho bất kì trường hợp nào.

Đăng kí để nhận bản tin từ Gonnapass