Hồ sơ chi chiết khấu thanh toán để tính vào chi phí của doanh nghiệp bao gồm các chứng từ và hợp đồng cần thiết để xác định khoản chiết khấu thanh toán là chi phí hợp lý và được trừ khi tính thuế thu nhập doanh nghiệp (TNDN)

Hồ sơ cho chiết khấu thanh toán cụ thể

- > Hợp đồng mua bán: Có thỏa thuận chi tiết về điều kiện chiết khấu thanh toán, ví dụ:

- > Bảng kê chiết khấu đối chiếu…

- > Chứng từ thanh toán: Đối với người bán là phiếu chi, giấy báo Nợ, biên bản bù trừ, đối với người mua là phiếu thu, giấy báo Có của bên bán

- > Khoản chiết khấu thanh toán không phải lập hóa đơn

| # VÍ DỤ: QUY ĐỊNH VỀ CHIẾT KHẤU THANH TOÁN SỚM

[Điều 1: Phạm vi áp dụng] [Điều 2: Định nghĩa chiết khấu thanh toán sớm] Chiết khấu thanh toán sớm là khoản tiền mà [Tên Công ty] cung cấp cho khách hàng khi họ thanh toán trước hạn thanh toán được quy định trong hợp đồng. [Điều 3: Điều kiện áp dụng chiết khấu]

[Điều 4: Tỷ lệ chiết khấu]

[Điều 5: Thủ tục áp dụng chiết khấu]

[Điều 6: Quy định khác]

[Điều 7: Hiệu lực] |

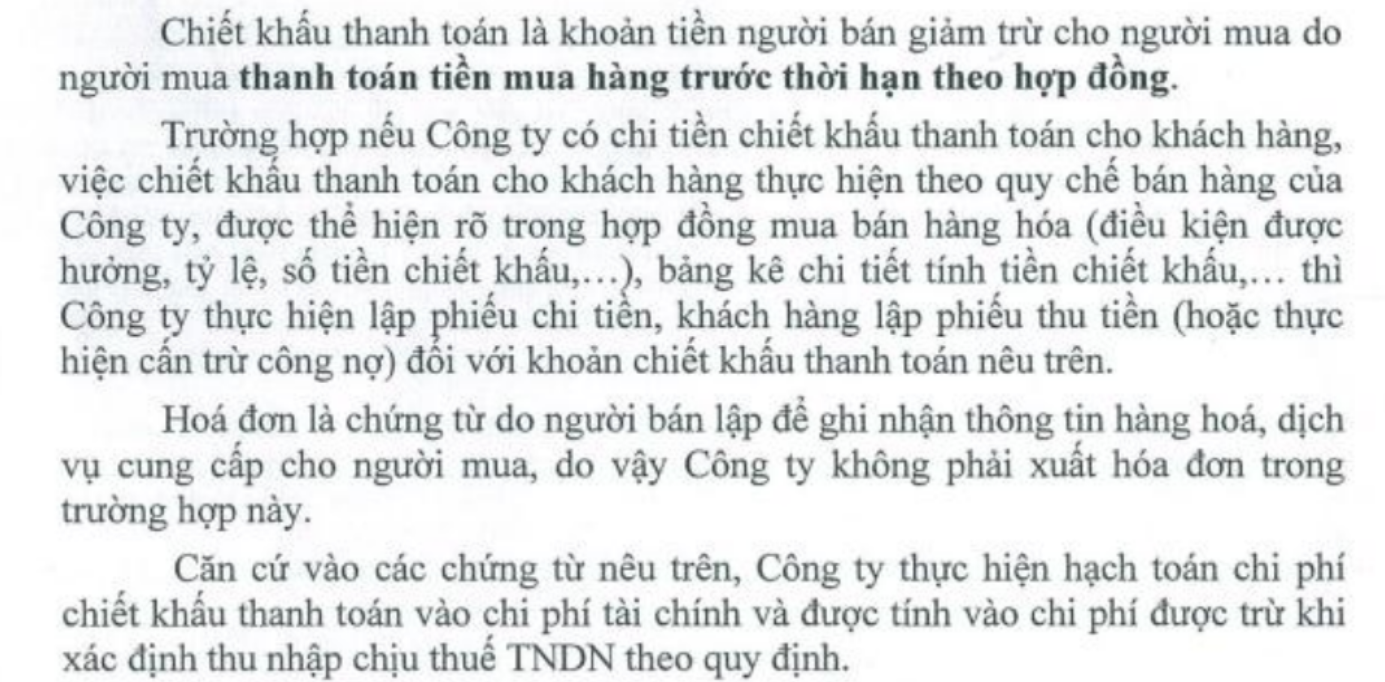

Trích hướng dẫn tại công văn

Hạch toán

Khi doanh nghiệp thực hiện chiết khấu thanh toán, khoản này được hạch toán như sau:

- Đối với bên bán:

- Nợ TK 635 (Chi phí tài chính): Tổng chiết khấu thanh toán phải trả.

- Có TK 131: Phải thu của khách hàng (nếu bù trừ luôn vào khoản phải thu).

- Có TK 111, 112: (nếu trả bằng tiền mặt hoặc chuyển khoản)

- Nợ TK 635 (Chi phí tài chính): Tổng chiết khấu thanh toán phải trả.

- Đối với bên mua: Chiết khấu thanh toán được tính là khoản thu nhập khác khi xác định thu nhập chịu thuế của doanh nghiệp

- Nợ TK 331: Phải trả cho người bán (Nếu giảm trừ công nợ).

- Nợ TK 111, 112: (Nếu nhận tiền mặt hoặc chuyển khoản).

- Có TK 515 (Doanh thu hoạt động tài chính): Tổng chiết khấu thanh toán được hưởng

Cơ sở pháp lý

Nghị định 320/2025/NĐ-CP, Điều 9. Các khoản chi được trừ khi xác định thu nhập chịu thuế

1. Trừ các khoản chi không được trừ quy định tại Điều 10 của Nghị định này, doanh nghiệp được trừ các khoản chi khi xác định thu nhập chịu thuế nếu đáp ứng đủ điều kiện tại các điểm a, b và c sau đây:

a) Khoản chi thực tế phát sinh liên quan đến hoạt động sản xuất, kinh doanh của doanh nghiệp, bao gồm cả khoản chi phí bổ sung được trừ theo tỷ lệ phần trăm tính trên chi phí thực tế phát sinh trong kỳ tính thuế liên quan đến hoạt động nghiên cứu và phát triển của doanh nghiệp;

a1) Khoản chi phí phát sinh trong kỳ tính thuế liên quan đến hoạt động nghiên cứu và phát triển của doanh nghiệp được tính vào chi phí được trừ tối đa không quá 200% tính trên chi phí thực tế cho hoạt động này (không bao gồm các khoản chi quy định tại khoản 3 Điều 10 của Nghị định này) phát sinh trong kỳ tính thuế tại doanh nghiệp;

a2) Việc xác định mức chi được trừ cho hoạt động nghiên cứu và phát triển quy định tại điểm này phải đảm bảo sau khi áp dụng mức chi bổ sung, doanh nghiệp không bị lỗ;

a3) Việc xác định khoản chi phí thực tế phát sinh trong kỳ tính thuế liên quan đến hoạt động nghiên cứu và phát triển quy định tại điểm này thực hiện theo quy định của pháp luật về khoa học công nghệ và đổi mới sáng tạo;

b) Khoản chi có đủ hóa đơn, chứng từ theo quy định của pháp luật.

c) Khoản chi có chứng từ thanh toán không dùng tiền mặt đối với trường hợp mua hàng hóa, dịch vụ và các khoản thanh toán khác từng lần có giá trị từ 05 triệu đồng trở lên. Chứng từ thanh toán không dùng tiền mặt thực hiện theo quy định của các văn bản pháp luật về thuế giá trị gia tăng.

Căn cứ Điều 4 Thông tư số 96/2015/TT-BTC ngày 22/06/2015 của Bộ, Tài chính hướng dẫn về thuế thu nhập doanh nghiệp (TNDN) sửa đổi bổ sung Điều 6 Thông tư số 78/2014/TT-BTC,(đã được sửa đổi, bổ sung tại Khoản 2 Điều 6 Thông tư số 119/2014/TT-BTC và Điều 1 Thông tư số 151/2014/TT-BTC) như sau:

“Điều 6. Các khoản chi được trừ và không được trừ khi xác định thu nhập chịu thuế

1. Trừ các khoản chi không được trừ nêu tại Khoản 2 Điều này, doanh nghiệp được trừ mọi khoản chi nếu đáp ứng đủ các điều kiện sau:

a) Khoản chi thực tế phát sinh liên quan đến hoạt động sản xuất, kinh doanh của doanh nghiệp.

b) Khoản chi có đủ hóa đơn, chứng từ hợp pháp theo quy định của pháp luật.

c) Khoản chi nếu có hóa đơn mua hàng hóa, dịch vụ từng lần có giá trị từ 20 triệu đồng trở lên (giá đã bao gồm thuế GTGT) khi thanh toán phải có chứng từ thanh toán không dùng tiền mặt.

…”

Để đảm bảo rằng khoản chiết khấu thanh toán này được chấp nhận khi quyết toán thuế, doanh nghiệp cần tuân thủ các quy định về hồ sơ, chứng từ và thực hiện đúng các nghĩa vụ thuế liên quan.

Biên soạn: Nguyễn Việt Anh – Tư vấn viên

Bản tin này chỉ mang tính chất tham khảo, không phải ý kiến tư vấn cụ thể cho bất kì trường hợp nào.

Đăng kí để nhận bản tin từ Gonnapass