Ngày 14/3/2024, Tổng cục Thuế tổ chức Hội nghị Hỗ trợ quyết toán thuế năm 2023 trực tuyến với nội dung hướng dẫn, giải đáp vướng mắc liên quan đến quyết toán thuế TNCN năm 2023. Sau đây là một số nội dung vướng mắc thường gặp của tổ chức, doanh nghiệp đã được Tổng cục Thuế giải đáp:

File: Tong Cuc thue ho tro truc tuyen vuong mac TNCN 2023 Manabox

Địa chỉ: Đồng Nai

Tại khoản 2 Điều 141 Luật quản lý thuế số 38 năm 2019 quy định:

“2. Không xử phạt vi phạm hành chính về quản lý thuế đối với hành vi vi phạm thủ tục thuế trong các trường hợp sau đây:

…

b) Cá nhân trực tiếp quyết toán thuế thu nhập cá nhân chậm nộp hồ sơ quyết toán thuế thu nhập cá nhân mà có phát sinh số tiền thuế được hoàn;”

Tại khoản 4, Điều 28 Thông tư số 111/2013/TT-BTC ngày 15/08/2013 của Bộ Tài chính quy định: “Trường hợp cá nhân có phát sinh hoàn thuế thu nhập cá nhân nhưng chậm nộp tờ khai quyết toán thuế theo quy định thì không áp dụng phạt đối với vi phạm hành chính khai quyết toán thuế quá thời hạn.”

Như vậy, trường hợp của bạn năm 2022 có phát sinh số thuế TNCN nộp thừa nhưng chưa thực hiện quyết toán thuế TNCN năm 2022 thì đến thời điểm hiện tại, bạn vẫn có thể nộp hồ sơ quyết toán thuế TNCN năm 2022 (chính là hồ sơ đề nghị hoàn thuế TNCN). Hồ sơ đề nghị hoàn thuế TNCN năm 2022 bạn nộp sau ngày hết hạn nộp hồ sơ khai quyết toán thuế TNCN năm 2022 thì không bị xử phạt vi phạm hành chính đối với hành vi nộp hồ sơ khai quyết toán thuế TNCN quá thời hạn theo quy định nêu trên.

Địa chỉ: Đồng Nai

Đối với trường hợp của bạn, người lao động từ tháng 01/2023 đến tháng 04/2023 làm việc tại công ty khác, từ tháng 08/2023 đến nay người lao động làm việc tại công ty bạn. Như vậy trong năm 2023, người lao động này có thu nhập từ tiền lương, tiền công tại hai nơi. Vì vậy, căn cứ quy định tại điểm d.2 và điểm d.3 khoản 6 Điều 8 Nghị định số 126/2020/NĐ-CP của Chính phủ, người lao động không thuộc diện được ủy quyền quyết toán thuế TNCN mà phải trực tiếp quyết toán thuế TNCN với cơ quan thuế. Công ty bạn thực hiện kê khai quyết toán thuế đối với phần thu nhập do Công ty chi trả cho người lao động trong năm 2023 và không tích ủy quyền quyết toán cho người lao động trong trường hợp này.

Địa chỉ: Bình Dương

Tại điểm d.2 khoản 6 Điều 8 Nghị định số 126/2021/NĐ-CP của Chính phủ quy định: “Cá nhân có thu nhập từ tiền lương, tiền công ký hợp đồng lao động từ 03 tháng trở lên tại một nơi và thực tế đang làm việc tại đó vào thời điểm tổ chức, cá nhân trả thu nhập thực hiện việc quyết toán thuế, kể cả trường hợp không làm việc đủ 12 tháng trong năm.”

Đối với trường hợp của bạn, từ tháng 01/2023 đến tháng 05/2023 bạn làm việc tại một Công ty ở Hà Nội, từ tháng 08/2023 đến nay bạn đang làm việc tại một công ty khác ở Bình Dương. Như vậy trong năm 2023, bạn có thu nhập từ tiền lương, tiền công tại hai nơi. Do đó, theo quy định nêu trên, bạn không được ủy quyền quyết toán thuế TNCN cá nhân cho tổ chức trả thu nhập mà bạn thuộc diện phải trực tiếp quyết toán thuế TNCN với cơ quan thuế.

Đối với trường hợp của bạn, bạn thực hiện quyết toán thuế TNCN như sau:

– Về địa điểm nộp hồ sơ khai quyết toán thuế TNCN năm 2023:

Căn cứ điểm b.2 khoản 8 Điều 11 Nghị định số 126/2020/NĐ-CP ngày 19/10/2020 của Chính phủ, trường hợp cá nhân có thay đổi nơi làm việc và tại tổ chức, cá nhân trả thu nhập cuối cùng có tính giảm trừ gia cảnh cho bản thân thì nộp hồ sơ khai quyết toán thuế tại cơ quan thuế quản lý tổ chức, cá nhân trả thu nhập cuối cùng.

Theo quy định nêu trên, trường hợp trong năm 2023 bạn có thay đổi nơi làm việc và tại thời điểm quyết toán thuế TNCN năm 2023 (tháng 4/2024) bạn đang tính giảm trừ gia cảnh cho bản thân tại công ty ở Bình Dương thì nộp hồ sơ khai quyết toán thuế TNCN tại cơ quan thuế quản lý công ty ở Bình Dương nơi bạn đang làm việc.

– Về hình thức nộp hồ sơ: Bạn có thể nộp hồ sơ khai quyết toán thuế TNCN điện tử. Theo đó, bạn đăng ký tài khoản giao dịch thuế điện tử và nộp hồ sơ quyết toán thuế TNCN điện tử theo hướng dẫn trên Cổng thông tin điện tử ngành thuế (tại trang web canhan.gdt.gov.vn).

-Về hồ sơ khai quyết toán thuế TNCN: Theo quy định tại Phụ lục I Nghị định số 126/2020/NĐ-CP của Chính phủ, hồ sơ đối với cá nhân khai quyết toán thuế TNCN trực tiếp với cơ quan thuế, hồ sơ quyết toán thuế TNCN bao gồm:

+ Tờ khai quyết toán thuế thu nhập cá nhân mẫu số 02/QTT-TNCN ban hành kèm theo Phụ lục II Thông tư số 80/2021/TT-BTC ngày 29/9/2021 của Bộ Tài chính.

+ Phụ lục bảng kê giảm trừ gia cảnh cho người phụ thuộc mẫu số 02-1/BK-QTT-TNCN ban hành kèm theo Phụ lục II Thông tư số 80/2021/TT-BTC ngày 29/9/2021 của Bộ Tài chính. Trường hợp nếu NNT tính giảm trừ cho người phụ thuộc tại thời điểm quyết toán thuế đối với người phụ thuộc chưa thực hiện đăng ký người phụ thuộc, thì NNT nộp kèm theo hồ sơ đăng ký người phụ thuộc.

+ Bản sao các chứng từ chứng minh số thuế đã khấu trừ, đã tạm nộp trong năm, số thuế đã nộp ở nước ngoài (nếu có).

+ Bản sao Giấy chứng nhận khấu trừ thuế (ghi rõ đã nộp thuế theo tờ khai thuế thu nhập nào) do cơ quan trả thu nhập cấp hoặc Bản sao chứng từ ngân hàng đối với số thuế đã nộp ở nước ngoài có xác nhận của người nộp thuế trong trường hợp theo quy định của luật pháp nước ngoài, cơ quan thuế nước ngoài không cấp giấy xác nhận số thuế đã nộp.

+ Bản sao các hóa đơn chứng từ chứng minh khoản đóng góp vào quỹ từ thiện, quỹ nhân đạo, quỹ khuyến học (nếu có)

+ Tài liệu chứng minh về số tiền đã trả của đơn vị, tổ chức trả thu nhập ở nước ngoài trong trường hợp cá nhân nhận thu nhập từ các tổ chức quốc tế, Đại sứ quán, Lãnh sự quán và nhận thu nhập từ nước ngoài.

– Ngoài ra, hiện nay trên ứng dụng eTax Mobile đã có chức năng “Tra cứu thông tin quyết toán” để hỗ trợ cá nhân có tài khoản tra cứu một số thông tin về thu nhập của bản thân như: các nguồn thu nhập tại các tổ chức chi trả trong năm, số thuế TNCN đã khấu trừ, các khoản được giảm trừ, thu nhập chịu thuế v.v. Bạn có thể truy cập vào chức năng này trên ứng dụng eTax Mobile để tham khảo thông tin để thực hiện quyết toán của bản thân.

Địa chỉ: Vĩnh Phúc

Căn cứ điểm d.2 khoản 6 Điều 8 Nghị định số 126/NĐ-CP ngày 19/10/2020 của Chính phủ thì trường hợp người lao động tại công ty bạn đã nghỉ hưu, chuyển đơn vị, chấm dứt hợp đồng lao động trong năm 2023 thì tại thời điểm quyết toán thuế TNCN năm 2023 (tháng 3/2024) người lao động này được coi là không còn làm việc tại cơ quan của bạn nữa, do đó người lao động không thuộc trường hợp được uỷ quyền quyết toán cho công ty bạn quyết toán thay.

Tuy nhiên, theo quy định, đối với trường hợp này của bạn thì công ty vẫn có trách nhiệm kê khai thu nhập chịu thuế và số thuế đã khấu trừ của những người lao động đã nghỉ hưu, chuyển đơn vị, chấm dứt hợp đồng tại hồ sơ quyết toán thuế TNCN của công ty, công ty không tích vào chỉ tiêu ủy quyền quyết toán đối với những trường hợp này. Ngoài ra, công ty có trách nhiệm cấp chứng từ khấu trừ thuế TNCN cho phần thu nhập công ty trả cho người lao động nếu có yêu cầu của người lao động theo quy định tại khoản 2 Điều 4 Nghị định số 123/2020/NĐ-CP của Chính phủ.

Địa chỉ: HN

Tại điểm a.1 khoản 3 Điều 19 Thông tư số 80/2021/TT-BTC hướng dẫn: “… Số thuế thu nhập cá nhân xác định cho từng tỉnh theo tháng hoặc quý tương ứng với kỳ khai thuế thu nhập cá nhân và không xác định lại khi quyết toán thuế thu nhập cá nhân.”

Căn cứ các quy định và hướng dẫn nêu trên, trường hợp Công ty bạn có khấu trừ thuế thu nhập cá nhân đối với thu nhập từ tiền lương, tiền công được trả tại trụ sở chính cho người lao động làm việc tại đơn vị phụ thuộc, địa điểm kinh doanh tại tỉnh khác thì khi thực hiện quyết toán thuế, Công ty của bạn không phải xác định lại số thuế TNCN đã phân bổ trong năm tại các đơn vị phụ thuộc, địa điểm kinh doanh khác tỉnh này.

Tại chỉ tiêu số [31] Tổng số thuế thu nhập cá nhân đã khấu trừ trên Tờ khai quyết toán thuế TNCN số 05/QTT-TNCN theo Thông tư số 80/2021, công ty kê khai tổng số thuế TNCN thực tế đã khấu trừ của cá nhân nhận thu nhập từ tiền lương, tiền công trong năm tính thuế.

Địa chỉ: HN

Căn cứ điểm a khoản 1 Điều 19 Thông tư số 80/2021/TT-BTC ngày 29/9/2021 của Bộ Tài chính hướng dẫn về phân bổ nghĩa vụ thuế của người nộp thuế hạch toán tập trung có đơn vị phụ thuộc, địa điểm kinh doanh tại tỉnh khác nơi có trụ sở chính như sau:

“1. Trường hợp phân bổ:

a) Khấu trừ thuế thu nhập cá nhân đối với thu nhập từ tiền lương, tiền công được trả tại trụ sở chính cho người lao động làm việc tại đơn vị phụ thuộc, địa điểm kinh doanh tại tỉnh khác…”

Như vậy, đối với trường hợp Công ty không có đơn vị phụ thuộc, địa điểm kinh doanh tại tỉnh khác thì công ty không thuộc trường hợp phải phân bổ thuế TNCN cho các tỉnh đối với số thuế TNCN đã khấu trừ hàng tháng, quý.

Địa chỉ: Khánh Hòa

Theo quy định tại điểm c.2.4 khoản 1 Điều 9 Thông tư số 111/2013/TT-BTC của Bộ Tài chính, trường hợp người nộp thuế chưa tính giảm trừ gia cảnh cho người phụ thuộc trong năm tính thuế thì được tính giảm trừ cho người phụ thuộc kể từ tháng phát sinh nghĩa vụ nuôi dưỡng khi người nộp thuế thực hiện quyết toán thuế và có đăng ký giảm trừ gia cảnh cho người phụ thuộc.

Về thời hạn đăng ký giảm trừ gia cảnh người phụ thuộc: Đối với người phụ thuộc là con, cha, mẹ, vợ, chồng theo hướng dẫn tại các tiết d.1, d.2 và d.3, điểm d khoản 1 Điều 9 Thông tư số 111/2013, người nộp thuế có thể đăng ký giảm trừ gia cảnh cho người phụ thuộc khi quyết toán.

Riêng đối với người phụ thuộc khác theo hướng dẫn tại tiết d.4, điểm d, khoản 1, Điều 9 Thông tư số 111/2013 thời hạn đăng ký giảm trừ gia cảnh chậm nhất là ngày 31 tháng 12 của năm tính thuế, quá thời hạn nêu trên thì không được tính giảm trừ gia cảnh cho năm tính thuế đó.

Địa chỉ: HCM

Căn cứ điểm a khoản 4 Điều 7 Nghị định số 126/2020/NĐ-CP, trường hợp công ty bạn chưa nộp hồ sơ khai quyết toán thuế TNCN năm 2023 thì công ty thực hiện khai bổ sung hồ sơ khai thuế TNCN của quý có sai sót, đồng thời tổng hợp số liệu khai bổ sung vào hồ sơ khai quyết toán thuế TNCN năm 2023.

Trường hợp công ty bạn đã nộp tờ khai quyết toán thuế TNCN năm 2023 và phát hiện hồ sơ khai thuế TNCN quý có sai sót thì công ty bạn khai bổ sung tờ khai quyết toán thuế TNCN năm 2023 và đồng thời phải khai bổ sung tờ khai thuế TNCN của quý có sai sót.

Địa chỉ: Hải Phòng

Tại điểm d.2 khoản 6 Điều 8 Nghị định số 126/2021/NĐ-CP của Chính phủ quy định: “Cá nhân có thu nhập từ tiền lương, tiền công ký hợp đồng lao động từ 03 tháng trở lên tại một nơi và thực tế đang làm việc tại đó vào thời điểm tổ chức, cá nhân trả thu nhập thực hiện việc quyết toán thuế, kể cả trường hợp không làm việc đủ 12 tháng trong năm.”

Về trường hợp của bạn, người lao động bắt đầu làm việc từ tháng 08/2023 và thực tế vẫn đang làm việc tại Công ty vào thời điểm quyết toán thuế TNCN năm 2023 (tháng 03/2024), nếu người lao động này trong năm 2023 chỉ có thu nhập từ tiền lương, tiền công do Công ty bạn chi trả thì người lao động này có thể ủy quyền quyết toán thuế TNCN năm 2023 cho Công ty.

Căn cứ quy định tại điểm d khoản 6 Điều 8 Nghị định số 126/2020/NĐ-CP của Chính phủ, Công ty bạn có trách nhiệm khai quyết toán thuế và quyết toán thay cho những người lao động có ủy quyền do Công ty chi trả. Theo đó, Công ty thực hiện kê khai quyết toán thuế TNCN theo thực tế chi trả tiền lương, tiền công cho người lao động.

Địa chỉ: Đà Nẵng

Tại điểm c.2.4 khoản 1 Điều 9 Thông tư số 111/2013/TT-BTC của Bộ Tài chính quy định:

“c.2.4) Mỗi người phụ thuộc chỉ được tính giảm trừ một lần vào một người nộp thuế trong năm tính thuế. Trường hợp nhiều người nộp thuế có chung người phụ thuộc phải nuôi dưỡng thì người nộp thuế tự thỏa thuận để đăng ký giảm trừ gia cảnh vào một người nộp thuế.”

Căn cứ quy định nêu trên thì một người phụ thuộc chỉ được tính giảm trừ cho một người nộp thuế trong năm tính thuế. Trường hợp chị đã đăng ký giảm trừ gia cảnh cho người phụ thuộc là con ruột từ tháng 04/2023, thì trong năm 2023, NPT này chỉ được tính giảm trừ gia cảnh cho chị kể từ tháng phát sinh nghĩa vụ nuôi dưỡng (từ tháng 04/2023). Vì vậy, đối với kỳ quyết toán thuế TNCN năm 2023, chồng của chị sẽ không được đăng ký giảm trừ gia cảnh cho NPT này nữa.

Trường hợp, chị muốn thay đổi đăng ký giảm trừ NPT cho chồng thì chị phải thực hiện thay đổi đăng ký giảm trừ gia cảnh người phụ thuộc này để không tính giảm trừ gia cảnh cho chị, và chồng chị sẽ thực hiện đăng ký giảm trừ gia cảnh cho NPT này. Tuy nhiên, chị lưu ý khi thay đổi người phụ thuộc cần phải đảm bảo nguyên tắc: “Mỗi người phụ thuộc chỉ được tính giảm trừ một lần vào một người nộp thuế trong năm tính thuế.”

Địa chỉ: HCM

Đối với câu hỏi của bạn, nhận thấy chưa đủ thông tin về việc bạn thuộc trường hợp cá nhân trực tiếp quyết toán thuế TNCN hay trường hợp tổ chức, cá nhân trả thu nhập quyết toán thuế TNCN. Tuy nhiên, về nguyên tắc theo quy định tại điểm a khoản 4 Điều 7 Nghị định số 126/2020/NĐ-CP ngày 19/10/2020 của Chính phủ:

– Đối với tổ chức cá nhân trả thu nhập từ tiền lương, tiền công quyết toán thuế TNCN:

Trường hợp công ty bạn chưa nộp hồ sơ khai quyết toán thuế TNCN năm 2023 thì công ty thực hiện khai bổ sung hồ sơ khai thuế TNCN của quý có sai sót, đồng thời tổng hợp số liệu khai bổ sung vào hồ sơ khai quyết toán thuế TNCN năm 2023.

Trường hợp công ty bạn đã nộp tờ khai quyết toán thuế TNCN năm 2023 và phát hiện hồ sơ khai thuế TNCN quý có sai sót thì công ty bạn khai bổ sung tờ khai quyết toán thuế TNCN năm 2023 và đồng thời phải khai bổ sung tờ khai thuế TNCN của quý có sai sót.

– Đối với cá nhân trực tiếp quyết toán thuế, trường hợp cá nhân đã nộp hồ sơ khai quyết toán thuế năm thì chỉ khai bổ sung hồ sơ khai quyết toán thuế năm. Trường hợp cá nhân chưa nộp hồ sơ khai quyết toán thuế năm thì cá nhân khai bổ sung hồ sơ khai thuế TNCN của tháng,quý có sai, sót tương ứng.

Địa chỉ: Hưng Yên

Tại khoản c.2 Điểm 1 và điểm đ Điều 9 Thông tư số Thông tư số 111/2013/TT-BTC ngày 15/8/2013 của Bộ Tài chính quy định:

“Điều 9. Các khoản giảm trừ

1. Giảm trừ gia cảnh

.. c.2) Giảm trừ gia cảnh cho người phụ thuộc

c.2.1) Người nộp thuế được tính giảm trừ gia cảnh cho người phụ thuộc nếu người nộp thuế đã đăng ký thuế và được cấp mã số thuế.

…c.2.3) Trường hợp người nộp thuế chưa tính giảm trừ gia cảnh cho người phụ thuộc trong năm tính thuế thì được tính giảm trừ cho người phụ thuộc kể từ tháng phát sinh nghĩa vụ nuôi dưỡng khi người nộp thuế thực hiện quyết toán thuế và có đăng ký giảm trừ gia cảnh cho người phụ thuộc. Riêng đối với người phụ thuộc khác theo hướng dẫn tại tiết d.4, điểm d, khoản 1, Điều này thời hạn đăng ký giảm trừ gia cảnh chậm nhất là ngày 31 tháng 12 của năm tính thuế, quá thời hạn nêu trên thì không được tính giảm trừ gia cảnh cho năm tính thuế đó.

…

đ) Cá nhân được tính là người phụ thuộc theo hướng dẫn tại các tiết d.2, d.3, d.4, điểm d, khoản 1, Điều này phải đáp ứng các điều kiện sau:

đ.1) Đối với người trong độ tuổi lao động phải đáp ứng đồng thời các điều kiện sau:

đ.1.1) Bị khuyết tật, không có khả năng lao động.

đ.1.2) Không có thu nhập hoặc có thu nhập bình quân tháng trong năm từ tất cả các nguồn thu nhập không vượt quá 1.000.000 đồng.

đ.2) Đối với người ngoài độ tuổi lao động phải không có thu nhập hoặc có thu nhập bình quân tháng trong năm từ tất cả các nguồn thu nhập không vượt quá 1.000.000 đồng.”

Trường hợp của bạn, nhân viên muốn đăng ký người phụ thuộc là mẹ ruột đáp ứng điều kiện tại điểm đ, Khoản 1, Điều 9 Thông tư số 111/2013/TT-BTC ngày 15/8/2013 thì được tính giảm trừ cho người phụ thuộc kể từ tháng phát sinh nghĩa vụ nuôi dưỡng khi người nộp thuế thực hiện quyết toán thuế và có đăng ký giảm trừ gia cảnh cho người phụ thuộc.

Địa chỉ: Quảng Ninh

Trường hợp của Bạn chưa đủ thông tin về người phụ thuộc, tuy nhiên về nguyên tắc:

Theo quy định tại điểm c.2.4 khoản 1 Điều 9 Thông tư số 111/2013/TT-BTC của Bộ Tài chính, trường hợp người nộp thuế chưa tính giảm trừ gia cảnh cho người phụ thuộc trong năm tính thuế thì được tính giảm trừ cho người phụ thuộc kể từ tháng phát sinh nghĩa vụ nuôi dưỡng khi người nộp thuế thực hiện quyết toán thuế và có đăng ký giảm trừ gia cảnh cho người phụ thuộc.

Về thời hạn đăng ký giảm trừ gia cảnh người phụ thuộc: Đối với người phụ thuộc là con, cha, mẹ, vợ, chồng theo hướng dẫn tại các tiết d.1, d.2 và d.3, điểm d khoản 1 Điều 9 Thông tư số 111/2013, người nộp thuế có thể đăng ký giảm trừ gia cảnh cho người phụ thuộc khi quyết toán.

Riêng đối với người phụ thuộc khác theo hướng dẫn tại tiết d.4, điểm d, khoản 1, Điều 9 Thông tư số 111/2013 thời hạn đăng ký giảm trừ gia cảnh chậm nhất là ngày 31 tháng 12 của năm tính thuế, quá thời hạn nêu trên thì không được tính giảm trừ gia cảnh cho năm tính thuế đó.

Địa chỉ: HN

Trường hợp này của bạn chưa có đủ thông tin về khoản thu nhập được trả từ trên Tổng Công ty mẹ. Tuy nhiên, Tổng cục Thuế trả lời về nguyên tắc như sau:

Căn cứ quy định tại tiết d.2 và tiết d.3 điểm d khoản 6 Điều 8 Nghị định số 126/2020/NĐ-CP của Chính phủ,

– Trường hợp thu nhập từ Tổng công ty là thu nhập theo hợp đồng lao động trên 03 tháng hoặc thu nhập bình quân tháng trong năm trên 10 triệu đồng thì người lao động không được ủy quyền quyết toán thuế TNCN cho đơn vị bạn.

– Trường hợp thu nhập từ Tổng công ty bình quân tháng trong năm không quá 10 triệu đồng và đã được khấu trừ thuế thu nhập cá nhân theo tỷ lệ 10%, nếu người lao động không có yêu cầu quyết toán thuế đối với phần thu nhập này thì người lao động được ủy quyền quyết toán thuế TNCN cho đơn vị bạn.

Đề nghị bạn căn cứ vào tình hình thực tế tại đơn vị, đối chiếu với quy định tại văn bản pháp luật nêu trên để thực hiện.

Địa chỉ: Binh Duong

Tại tiết d1 điểm d khoản 6 Điều 8 Nghị định số 126/2020/NĐ-CP ngày 13/10/2020 của Chính phủ quy định:

“d) Thuế thu nhập cá nhân đối với tổ chức, cá nhân trả thu nhập chịu thuế thu nhập cá nhân từ tiền lương, tiền công; cá nhân có thu nhập từ tiền lương, tiền công ủy quyền quyết toán thuế cho tổ chức, cá nhân trả thu nhập; cá nhân có thu nhập từ tiền lương, tiền công trực tiếp quyết toán thuế với cơ quan thuế. Cụ thể như sau:

d.1) Tổ chức, cá nhân trả thu nhập từ tiền lương, tiền công có trách nhiệm khai quyết toán thuế và quyết toán thay cho các cá nhân có ủy quyền do tổ chức, cá nhân trả thu nhập chi trả, không phân biệt có phát sinh khấu trừ thuế hay không phát sinh khấu trừ thuế. Trường hợp tổ chức, cá nhân không phát sinh trả thu nhập thì không phải khai quyết toán thuế thu nhập cá nhân. Trường hợp cá nhân là người lao động được điều chuyển từ tổ chức cũ đến tổ chức mới do tổ chức cũ thực hiện sáp nhập, hợp nhất, chia, tách, chuyển đổi loại hình doanh nghiệp hoặc tổ chức cũ và tổ chức mới trong cùng một hệ thống thì tổ chức mới có trách nhiệm quyết toán thuế theo ủy quyền của cá nhân đối với cả phần thu nhập do tổ chức cũ chi trả và thu lại chứng từ khấu trừ thuế thu nhập cá nhân do tổ chức cũ đã cấp cho người lao động (nếu có).”

Căn cứ quy định nêu trên, trường hợp năm 2023 đơn vị tiếp nhận người lao động từ Chi nhánh khác đến làm việc, nếu đơn vị bạn và chi nhánh này trong cùng một hệ thống thì người lao động có thể ủy quyền cho đơn vị quyết toán thuế TNCN năm 2023 và đơn vị bạn có trách nhiệm quyết toán thuế theo ủy quyền đối với cả phần thu nhập do tổ chức cũ chi trả và thu lại chứng từ khấu trừ thuế thu nhập cá nhân do tổ chức cũ đã cấp cho người lao động (nếu có).

Tại Phụ lục Bảng kê chi tiết cá nhân thuộc diện tính thuế theo biểu lũy tiến từng phần Mẫu số 05-1/BK-QTT-TNCN theo Tờ khai quyết toán thuế TNCN mẫu số 05/QTT-TNCN ban hành kèm theo Thông tư số 80/2021/TT-BTC ngày 29/9/2019 của Bộ Tài chính, đơn vị bạn thực hiện kê khai như sau:

– Đánh dấu Chỉ tiêu [04] Tổ chức có quyết toán thuế theo uỷ quyền của cá nhân được điều chuyển từ tổ chức cũ đến tổ chức mới do tổ chức cũ thực hiện sáp nhập, hợp nhất, chia, tách, chuyển đổi loại hình doanh nghiệp hoặc điều chuyển trong cùng hệ thống tại Tờ khai 05/QTT-TNCN;

– Trên Phụ lục bảng kê 05-1/BK-QTT-TNCN, kê khai các chỉ tiêu:

+ Chỉ tiêu [12] Tổng thu nhập chịu thuế: Bao gồm thu nhập tại cả tổ chức cũ và tổ chức mới;

+ Chỉ tiêu [13] Trong đó: TNCT tại tổ chức trước khi điều chuyển (trường hợp có đánh dấu vào chỉ tiêu [04] tại Tờ khai 05/QTT-TNCN);

+ Chỉ tiêu [22] Tổng số thuế TNCN đã khấu trừ: Bao gồm số thuế đã khấu trừ tại cả tổ chức cũ và tổ chức mới;

+ Chỉ tiêu [23] Trong đó: số thuế đã khấu trừ tại tổ chức trước khi điều chuyển (trường hợp có đánh dấu vào chỉ tiêu [04] tại Tờ khai 05/QTT.

Địa chỉ: Bình Dương

Về kê khai thu nhập cho cá nhân người nước ngoài:

– Điều 2 Thông tư số 119/2014/TT-BTC ngày 25/8/2014 sửa đổi, bổ sung các khổ 1, 2, 3, 4 Điều 1 Thông tư số 111/2013/TT-BTC ngày 15/8/2013 của Bộ Tài chính quy định:

“Phạm vi xác định thu nhập chịu thuế của người nộp thuế như sau:

Đối với cá nhân cư trú, thu nhập chịu thuế là thu nhập phát sinh trong và ngoài lãnh thổ Việt Nam, không phân biệt nơi trả thu nhập;

Đối với cá nhân không cư trú, thu nhập chịu thuế là thu nhập phát sinh tại Việt Nam, không phân biệt nơi trả và nhận thu nhập”

Người nước ngoài được bổ nhiệm từ nước ngoài sang công ty tại Việt Nam làm việc, hàng tháng nhận thu nhập từ 2 nguồn chi trả từ cả công ty Việt Nam và từ Công ty tại nước ngoài thì Công ty có trách nhiệm khấu trừ, kê khai nộp thuế TNCN trên tổng thu nhập chịu thuế trả cho cá nhân cư trú người nước ngoài (thu nhập phát sinh trong và ngoài lãnh thổ Việt Nam, không phân biệt nơi trả thu nhập) tại chỉ tiêu số [22] theo Tờ khai mẫu số 05/KK-TNCN.

Về giảm trừ các khoản BHXH đã đóng tại nước ngoài:

– Khoản 2, Điều 9 Thông tư số 111/2013/TT-BTC ngày 15/08/2013 của Bộ Tài chính hướng dẫn:

” Điều 9. Các khoản giảm trừ

2. Giảm trừ đối với các khoản đóng bảo hiểm, Quỹ hưu trí tự nguyện

a) Các khoản đóng bảo hiểm bao gồm: bảo hiểm xã hội, bảo hiểm y tế, bảo hiểm thất nghiệp, bảo hiểm trách nhiệm nghề nghiệp đối với một số ngành nghề phải tham gia bảo hiểm bắt buộc

…

c) Người nước ngoài là cá nhân cư trú tại Việt Nam, người Việt Nam là cá nhân cư trú nhưng làm việc tại nước ngoài có thu nhập từ kinh doanh, từ tiền lương, tiền công ở nước ngoài đã tham gia đóng các khoản bảo hiểm bắt buộc theo quy định của quốc gia nơi cá nhân cư trú mang quốc tịch hoặc làm việc tương tự quy định của pháp luật Việt Nam như bảo hiểm xã hội, bảo hiểm y tế, bảo hiểm thất nghiệp, bảo hiểm trách nhiệm nghề nghiệp bắt buộc và các khoản bảo hiểm bắt buộc khác (nếu có) thì được trừ các khoản phí bảo hiểm đó vào thu nhập chịu thuế từ kinh doanh, từ tiền lương, tiền công khi tính thuế thu nhập cá nhân.

Cá nhân người nước ngoài và người Việt Nam có tham gia đóng các khoản bảo hiểm nêu trên ở nước ngoài sẽ được tạm giảm trừ ngay vào thu nhập để khấu trừ thuế trong năm (nếu có chứng từ) và tính theo số chính thức nếu cá nhân thực hiện quyết toán thuế theo quy định. Trường hợp không có chứng từ để tạm giảm trừ trong năm thì sẽ giảm trừ một lần khi quyết toán thuế.”

Theo đó, người nước ngoài là cá nhân cư trú tại Việt Nam, người Việt Nam là cá nhân cư trú nhưng làm việc tại nước ngoài có thu nhập từ tiền lương, tiền công ở nước ngoài đã tham gia đóng các khoản bảo hiểm bắt buộc theo quy định của quốc gia nơi cá nhân cư trú mang quốc tịch hoặc làm việc tương tự quy định của pháp luật Việt Nam như bảo hiểm xã hội, bảo hiểm y tế, bảo hiểm thất nghiệp, bảo hiểm trách nhiệm nghề nghiệp bắt buộc và các khoản bảo hiểm bắt buộc khác (nếu có) thì được trừ các khoản phí bảo hiểm đó vào thu nhập chịu thuế từ kinh doanh, từ tiền lương, tiền công khi tính thuế thu nhập cá nhân. Tuy nhiên, câu hỏi của bạn chưa rõ ràng và đề nghị cung cấp hồ sơ cụ thể và liên hệ với cơ quan thuế địa phương để được hướng dẫn cụ thể.

Địa chỉ: Đà Nẵng

Căn cứ Khoản 6 Điều 8 Nghị định số 126/2021/NĐ-CP của Chính phủ quy định về các đối tượng thực hiện quyết toán thuế TNCN năm:

“Điều 8. Các loại thuế khai theo tháng, khai theo quý, khai theo năm, khai theo từng lần phát sinh nghĩa vụ thuế và khai quyết toán thuế

…d.2) Cá nhân cư trú có thu nhập từ tiền lương, tiền công ủy quyền quyết toán thuế cho tổ chức, cá nhân trả thu nhập, cụ thể như sau:

Cá nhân có thu nhập từ tiền lương, tiền công ký hợp đồng lao động từ 03 tháng trở lên tại một nơi và thực tế đang làm việc tại đó vào thời điểm tổ chức, cá nhân trả thu nhập quyết toán thuế, kể cả trường hợp không làm việc đủ 12 tháng trong năm; đồng thời có thu nhập văng lai ở các nơi khác bình quân tháng trong năm không quá 10 triệu đồng và đã được khấu trừ thuế thu nhập cá nhân theo tỷ lệ 10% nếu không có yêu cầu quyết toán thuế đối với phần thu nhập này.

d.3) Cá nhân cư trú có thu nhập từ tiền lương, tiền công trực tiếp khai quyết toán thuế thu nhập cá nhân với cơ quan thuế trong các trường hợp sau đây:

Có số thuế phải nộp thêm hoặc có số thuế nộp thừa đề nghị hoàn hoặc bù trừ vào kỳ khai thuế tiếp theo, trừ các trường hợp sau: cá nhân có số thuế phải nộp thêm sau quyết toán của từng năm từ 50.000 đồng trở xuống; cá nhân có số thuế phải nộp nhỏ hơn số thuế đã tạm nộp mà không có yêu cầu hoàn thuế hoặc bù trừ vào kỳ khai thuế tiếp theo; cá nhân có thu nhập từ tiền lương, tiền công ký hợp đồng lao động từ 03 tháng trở lên tại một đơn vị, đồng thời có thu nhập vãng lai ở các nơi khác bình quân tháng trong năm không quá 10 triệu đồng và đã được khấu trừ thuế thu nhập cá nhân theo tỷ lệ 10% nếu không có yêu cầu thì không phải quyết toán thuế đối với phần thu nhập này; ….”

– Tại Khoản 8 Điều 1 Nghị định số 126/2021/NĐ-CP của Chính phủ quy định:

“Điều 11. Địa điểm nộp hồ sơ khai thuế

8. Địa điểm nộp hồ sơ khai thuế đối với người nộp thuế là cá nhân có phát sinh nghĩa vụ thuế đối với thu nhập từ tiền lương, tiền công thuộc loại phải quyết toán thuế thu nhập cá nhân theo quy định tại điểm d khoản 4 Điều 45 Luật Quản lý thuế như sau:

…b.2) Cá nhân cư trú có thu nhập tiền lương, tiền công thuộc diện tổ chức chi trả khấu trừ tại nguồn từ hai nơi trở lên thì nộp hồ sơ khai quyết toán thuế như sau:

Cá nhân đã tính giảm trừ gia cảnh cho bản thân tại tổ chức, cá nhân trả thu nhập nào thì nộp hồ sơ khai quyết toán thuế tại cơ quan thuế trực tiếp quản lý tổ chức, cá nhân trả thu nhập đó. Trường hợp cá nhân có thay đổi nơi làm việc và tại tổ chức, cá nhân trả thu nhập cuối cùng có tính giảm trừ gia cảnh cho bản thân thì nộp hồ sơ khai quyết toán thuế tại cơ quan thuế quản lý tổ chức, cá nhân trả thu nhập cuối cùng. Trường hợp cá nhân có thay đổi nơi làm việc và tại tổ chức, cá nhân trả thu nhập cuối cùng không tính giảm trừ gia cảnh cho bản thân thì nộp hồ sơ khai quyết toán thuế tại cơ quan thuế nơi cá nhân cư trú. Trường hợp cá nhân chưa tính giảm trừ gia cảnh cho bản thân ở bất cứ tổ chức, cá nhân trả thu nhập nào thì nộp hồ sơ khai quyết toán thuế tại cơ quan thuế nơi cá nhân cư trú…”

Theo đó, tại thời điểm tổ chức trả thu nhập QTT bạn không làm việc tại đơn vị, do đó, bạn không đáp ứng điều kiện ủy quyền quyết toán theo quy định và phải tự quyết toán thuế TNCN bao gồm cả thu nhập từ tiền lương, tiền công và thu nhập vãng lai trong năm.

Căn cứ theo quy định tại tiết b.2 Khoản 8 Điều 11 Nghị định 26/2020/NĐ-CP ngày 19/10/2020 thì trường hợp bạn đã nghỉ việc và tại thời điểm quyết toán bạn chưa làm việc ở đâu thì bạn sẽ thực hiện quyết toán thuế tại cơ quan thuế nơi bạn cư trú.

Địa chỉ: HCM

– Khoản 1 và khoản 2, Điều 25 Thông tư số 111/2013/TT-BTC của Bộ Tài chính quy định:

“Điều 25. Khấu trừ thuế và chứng từ khấu trừ thuế

1. Khấu trừ thuế

…b.3) Đối với cá nhân là người nước ngoài vào làm việc tại Việt Nam thì tổ chức, cá nhân trả thu nhập căn cứ vào thời gian làm việc tại Việt Nam của người nộp thuế ghi trên Hợp đồng hoặc văn bản cử sang làm việc tại Việt Nam để tạm khấu trừ thuế theo Biểu lũy tiến từng phần (đối với cá nhân có thời gian làm việc tại Việt Nam từ 183 ngày trong năm tính thuế) hoặc theo Biểu thuế toàn phần (đối với cá nhân có thời gian làm việc tại Việt Nam dưới 183 ngày trong năm tính thuế).

…

2. Chứng từ khấu trừ

a) Tổ chức, cá nhân trả các khoản thu nhập đã khấu trừ thuế theo hướng dẫn tại khoản 1, Điều này phải cấp chứng từ khấu trừ thuế theo yêu cầu của cá nhân bị khấu trừ. Trường hợp cá nhân ủy quyền quyết toán thuế thì không cấp chứng từ khấu trừ.

b) Cấp chứng từ khấu trừ trong một số trường hợp cụ thể như sau:

b.1) Đối với cá nhân không ký hợp đồng lao động hoặc ký hợp đồng lao động dưới ba (03) tháng: cá nhân có quyền yêu cầu tổ chức, cá nhân trả thu nhập cấp chứng từ khấu trừ cho mỗi lần khấu trừ thuế hoặc cấp một chứng từ khấu trừ cho nhiều lần khấu trừ thuế trong một kỳ tính thuế.

b.2) Đối với cá nhân ký hợp đồng lao động từ ba (03) tháng trở lên: tổ chức, cá nhân trả thu nhập chỉ cấp cho cá nhân một chứng từ khấu trừ trong một kỳ tính thuế…”

– Khoản 1 Điều 70 Thông tư 80/2021/NĐ-CP ngày 29/9/2021 quy định:

“Điều 70. Xác nhận việc thực hiện nghĩa vụ thuế

1. Tiếp nhận, xử lý đề nghị xác nhận việc thực hiện nghĩa vụ thuế với ngân sách nhà nước hoặc xác nhận số thuế đã nộp ngân sách nhà nước (sau đây gọi chung là xác nhận nghĩa vụ thuế với ngân sách nhà nước).

a) Người nộp thuế gửi văn bản đề nghị xác nhận việc thực hiện nghĩa vụ thuế với ngân sách nhà nước theo mẫu số 01/ĐNXN ban hành kèm theo phụ lục I Thông tư này đến cơ quan thuế theo quy định tại điểm c khoản này.

…”

Theo đó, đối với cá nhân là người nước ngoài vào làm việc tại Việt Nam thì tổ chức, cá nhân trả thu nhập căn cứ vào thời gian làm việc tại Việt Nam của người nộp thuế ghi trên Hợp đồng hoặc văn bản cử sang làm việc tại Việt Nam để tạm khấu trừ thuế và cấp chứng từ khấu trừ thuế theo yêu cầu của cá nhân bị khấu trừ. Do đó, người lao động nước ngoài cần liên hệ với Công ty tại Việt Nam để được cấp chứng từ khấu trừ thuế tại Việt Nam.

Trường hợp người lao động muốn xác nhận số thuế đã nộp ngân sách nhà nước thì gửi văn bản đề nghị xác nhận theo mẫu số 01/ĐNXN ban hành kèm theo phụ lục I Thông tư 80/2021/NĐ-CP ngày 29/9/2021 đến cơ quan thuế theo quy định.

Địa chỉ: Đồng Nai

Căn cứ Điều 62 Thông tư 80/2021/TT-BTC ngày 29/09/2021 của Bộ Tài chính:

“Điều 62. Thủ tục hồ sơ miễn thuế, giảm thuế theo Hiệp định tránh đánh thuế hai lần (Hiệp định thuế)

1. Đối với nhà thầu nước ngoài:

Ngoài hồ sơ khai thuế, nhà thầu nước ngoài thực hiện thêm hồ sơ đề nghị miễn, giảm thuế theo Hiệp định thuế.

a) Đối với phương pháp khấu trừ, kê khai:

a.1) Khi tạm tính thuế thu nhập doanh nghiệp, người nộp thuế gửi hồ sơ đề nghị miễn, giảm thuế theo Hiệp định thuế cho cơ quan thuế cùng thời điểm tạm nộp thuế thu nhập doanh nghiệp quý. Hồ sơ gồm:

a.1.1) Văn bản đề nghị theo mẫu số 01/HTQT ban hành kèm theo phụ lục I Thông tư này;

a.1.2) Bản gốc (hoặc bản sao đã được chứng thực) Giấy chứng nhận cư trú do cơ quan thuế của nước cư trú cấp ngay trước năm thông báo thuộc diện miễn, giảm thuế theo Hiệp định thuế đã được hợp pháp hoá lãnh sự; …”

Về nguyên tắc, trường hợp cá nhân nước ngoài là người Trung Quốc đáp ứng các điều kiện miễn, giảm thuế theo Hiệp định tránh đánh thuế hai lần giữa Việt Nam và Trung Quốc thì thực hiện thủ tục hồ sơ miễn, giảm thuế theo Hiệp định tránh đánh thuế hai lần được thực hiện theo quy định tại Điều 62 Thông tư 80/2021/TT-BTC ngày 29/09/2021 của Bộ Tài chính.

Đề nghị NNT cung cấp đầy đủ hồ sơ cho cơ quan thuế quản lý để được hướng dẫn cụ thể.

Địa chỉ: HN

Căn cứ Điều 13 Thông tư 92/2015/TT-BTC ngày 15/6/2015 của Bộ Tài chính sửa đổi, bổ sung Điều 5 Thông tư số 111/2013/TT-BTC ngày 15/8/2013 của Bộ Tài chính:

“Điều 5. Quy đổi thu nhập chịu thuế ra Đồng Việt Nam

1. Doanh thu, thu nhập chịu thuế thu nhập cá nhân được tính bằng Đồng Việt Nam.

Trường hợp doanh thu, thu nhập chịu thuế nhận được bằng ngoại tệ phải quy đổi ra Đồng Việt Nam theo tỷ giá giao dịch thực tế mua vào của ngân hàng cá nhân mở tài khoản giao dịch tại thời điểm phát sinh thu nhập.

Trường hợp người nộp thuế không mở tài khoản giao dịch tại Việt Nam thì phải quy đổi ngoại tệ ra Đồng Việt Nam theo tỷ giá ngoại tệ mua vào của Ngân hàng thương mại cổ phần Ngoại thương Việt Nam tại thời điểm phát sinh thu nhập.

Đối với loại ngoại tệ không có tỷ giá hối đoái với Đồng Việt Nam thì phải quy đổi thông qua một loại ngoại tệ có tỷ giá hối đoái với Đồng Việt Nam.

2. Thu nhập chịu thuế nhận được không bằng tiền phải quy đổi ra Đồng Việt Nam theo giá thị trường của sản phẩm, dịch vụ đó hoặc sản phẩm, dịch vụ cùng loại hoặc tương đương tại thời điểm phát sinh thu nhập.”

Căn cứ theo quy định nêu trên thì thu nhập chịu thuế thu nhập cá nhân phải được tính bằng Đồng Việt Nam và được quy đổi theo đúng quy định tại Điều 13 Thông tư 92/2015/TT-BTC ngày 15/6/2015 của Bộ Tài chính.

Địa chỉ: HN

Căn cứ Điểm e, Khoản 2, Điều 26, Thông tư số 111/2013/TT-BTC ngày 15/8/2013 của Bộ Tài chính:

” Điều 26. Khai thuế, quyết toán thuế

…2. Khai thuế đối với cá nhân cư trú có thu nhập từ tiền lương, tiền công, từ kinh doanh

…e) Nguyên tắc khai thuế, quyết toán thuế đối với một số trường hợp như sau:

.. e.1) Trường hợp cá nhân cư trú có thu nhập phát sinh tại nước ngoài đã tính và nộp thuế thu nhập cá nhân theo quy định của nước ngoài thì được trừ số thuế đã nộp ở nước ngoài. Số thuế được trừ không vượt quá số thuế phải nộp tính theo biểu thuế của Việt Nam tính phân bổ cho phần thu nhập phát sinh tại nước ngoài. Tỷ lệ phân bổ được xác định bằng tỷ lệ giữa số thu nhập phát sinh tại nước ngoài và tổng thu nhập chịu thuế…”

Căn cứ khoản 1, Điều 7 Thông tư số 111/2013/TT-BTC ngày 15/8/2013 của Bộ Tài chính:

“Điều 7. Căn cứ tính thuế đối với thu nhập chịu thuế từ kinh doanh, từ tiền lương, tiền công

Căn cứ tính thuế đối với thu nhập từ kinh doanh và thu nhập từ tiền lương, tiền công là thu nhập tính thuế và thuế suất, cụ thể như sau:

1. Thu nhập tính thuế được xác định bằng thu nhập chịu thuế theo hướng dẫn tại Điều 8 Thông tư này trừ (-) các khoản giảm trừ sau:

a) Các khoản giảm trừ gia cảnh theo hướng dẫn tại khoản 1, Điều 9 Thông tư này.

b) Các khoản đóng bảo hiểm, quỹ hưu trí tự nguyện theo hướng dẫn tại khoản 2, Điều 9 Thông tư này.

c) Các khoản đóng góp từ thiện, nhân đạo, khuyến học theo hướng dẫn tại khoản 3, Điều 9 Thông tư này.”

Căn cứ khoản 2 Điều 8 Thông tư số 111/2013/TT-BTC ngày 15/8/2013 của Bộ Tài chính:

“2. Thu nhập chịu thuế từ tiền lương, tiền công

a) Thu nhập chịu thuế từ tiền lương, tiền công được xác định bằng tổng số tiền lương, tiền công, tiền thù lao, các khoản thu nhập khác có tính chất tiền lương, tiền công mà người nộp thuế nhận được trong kỳ tính thuế theo hướng dẫn tại khoản 2, Điều 2 Thông tư này.

…”

Câu hỏi của bạn chưa có đầy đủ thông tin và cần có hồ sơ cụ thể. Về nguyên tắc, trường hợp cá nhân cư trú có thu nhập phát sinh tại nước ngoài đã tính và nộp thuế thu nhập cá nhân theo quy định của nước ngoài thì được trừ số thuế đã nộp ở nước ngoài và số thuế được trừ không vượt quá số thuế phải nộp tính theo biểu thuế của Việt Nam tính phân bổ cho phần thu nhập phát sinh tại nước ngoài. Bên cạnh đó, bạn cần xác định thu nhập chịu thuế làm căn cứ tính thuế theo quy định tại Điều 8 Thông tư số 111/2013/TT-BTC ngày 15/8/2013.

Địa chỉ: HN

– Căn cứ điểm đ Khoản 2 Điều 2 Thông tư số 111/2013/TT-BTC ngày 15/08/2013 của Bộ Tài chính hướng dẫn:

“đ) Các khoản lợi ích bằng tiền hoặc không bằng tiền ngoài tiền lương, tiền công do người sử dụng lao động trả mà người nộp thuế được hưởng dưới mọi hình thức:

…đ.4) Phần khoản chi văn phòng phẩm, công tác phí, điện thoại, trang phục,… cao hơn mức quy định hiện hành của Nhà nước. Mức khoản chi không tính vào thu nhập chịu thuế đối với một số trường hợp như sau:

…đ.4.2) Đối với người lao động làm việc trong các tổ chức kinh doanh, các văn phòng đại diện: mức khoán chi áp dụng phù hợp với mức xác định thu nhập chịu thuế thu nhập doanh nghiệp theo các văn bản hướng dẫn thi hành Luật thuế thu nhập doanh nghiệp”.

Trường hợp Công ty chi tiền điện thoại cho người lao động phù hợp với mức xác định thu nhập chịu thuế thu nhập doanh nghiệp theo các văn bản hướng dẫn thi hành Luật thuế thu nhập doanh nghiệp thì khoản chi này không tính vào thu nhập chịu thuế TNCN của người lao động.

Trường hợp Công ty chi tiền điện thoại cho người lao động cao hơn mức khoán chi quy định thì phần chi cao hơn mức khoán chi quy định phải tính vào thu nhập chịu thuế TNCN của người lao động.

Địa chỉ: HN

– Căn cứ khoản 2 Điều 8 Thông tư số 111/2013/TT-BTC ngày 15/8/2013 của Bộ Tài chính hướng dẫn:

“2. Thu nhập chịu thuế từ tiền lương, tiền công

a) Thu nhập chịu thuế từ tiền lương, tiền công được xác định bằng tổng số tiền lương, tiền công, tiền thù lao, các khoản thu nhập khác có tính chất tiền lương, tiền công mà người nộp thuế nhận được trong kỳ tính thuế theo hướng dẫn tại khoản 2, Điều 2 Thông tư này.

b) Thời điểm xác định thu nhập chịu thuế.

Thời điểm xác định thu nhập chịu thuế đối với thu nhập từ tiền lương, tiền công là thời điểm tổ chức, cá nhân trả thu nhập cho người nộp thuế…”

Căn cứ quy định nêu trên, trường hợp Công ty của bạn chi trả khoản thu nhập tăng thêm năm 2023 cho người lao động vào tháng 01/2024 thì khoản thu nhập này được tính vào thu nhập chịu thuế thu nhập cá nhân của năm 2024 theo quy định tại khoản 2 Điều 8 Thông tư số 111/2013/TT-BTC ngày 15/8/2013 của Bộ Tài chính.

Địa chỉ: Ha Noi

– Căn cứ điểm c, khoản 1, Điều 9, Bộ Luật Lao động năm 2019 quy định:

“Điều 98. Tiền lương làm thêm giờ, làm việc vào ban đêm

1. Người lao động làm thêm giờ được trả lương tính theo đơn giá tiền lương hoặc tiền lương thực trả theo công việc đang làm như sau:

…c) Vào ngày nghỉ lễ, tết, ngày nghỉ có hưởng lương, ít nhất bằng 300% chưa kể tiền lương ngày lễ, tết, ngày nghỉ có hưởng lương đối với người lao động hưởng lương ngày.”

– Căn cứ điểm i Khoản 1 Điều 3 Thông tư số 111/2013/TT-BTC ngày 15/8/2013 của Bộ Tài chính hướng dẫn các khoản thu nhập được miễn thuế:

“Điều 3. Các khoản thu nhập được miễn thuế

…i) Thu nhập từ phần tiền lương, tiền công làm việc ban đêm, làm thêm giờ được trả cao hơn so với tiền lương, tiền công làm việc ban ngày, làm việc trong giờ theo quy định của Bộ luật Lao động. Cụ thể như sau:

i.1) Phần tiền lương, tiền công trả cao hơn do phải làm việc ban đêm, làm thêm giờ được miễn thuế căn cứ vào tiền lương, tiền công thực trả do phải làm đêm, thêm giờ trừ (-) đi mức tiền lương, tiền công tính theo ngày làm việc bình thường.

Ví dụ 2: Ông A có mức lương trả theo ngày làm việc bình thường theo quy định của Bộ luật Lao động là 40.000 đồng/giờ.

– Trường hợp cá nhân làm thêm giờ vào ngày thường, cá nhân được trả 60.000 đồng/giờ thì thu nhập được miễn thuế là:

60.000 đồng/giờ – 40.000 đồng/giờ = 20.000 đồng/giờ

– Trường hợp cá nhân làm thêm giờ vào ngày nghỉ hoặc ngày lễ, cá nhân được trả 80.000 đồng/giờ thì thu nhập được miễn thuế là:

80.000 đồng/giờ – 40.000 đồng/giờ = 40.000 đồng/giờ

i.2) Tổ chức, cá nhân trả thu nhập phải lập bảng kê phản ánh rõ thời gian làm đêm, làm thêm giờ, khoản tiền lương trả thêm do làm đêm, làm thêm giờ đã trả cho người lao động. Bảng kê này được lưu tại đơn vị trả thu nhập và xuất trình khi có yêu cầu của cơ quan thuế.”

Căn cứ các quy định trên, trường hợp Công ty chi trả cho người lao động tiền lương làm thêm giờ vào ngày nghỉ lễ, tết theo đúng quy định tại Bộ Luật lao động thì thu nhập từ tiền lương làm thêm giờ vào ngày nghỉ lễ, tết được trả cao hơn so với tiền lương, tiền công làm việc ban ngày, làm việc trong giờ theo quy định của Bộ luật Lao động được xác định là thu nhập miễn thuế TNCN theo hướng dẫn tại Điểm i Khoản 1 Điều 3 Thông tư số 111/2013/TT-BTC.

Địa chỉ: Bắc Ninh

Căn cứ Điểm d Khoản 6 Điều 8 Nghị định số 126/2020/NĐ-CP ngày 19/10/2020 của Chính phủ quy định chi tiết một số điều của Luật Quản lý thuế:

“Điều 8. Các loại thuế khai theo tháng, khai theo quý, khai theo năm, khai theo từng lần phát sinh nghĩa vụ thuế và khai quyết toán thuế

…

d.1) Tổ chức, cá nhân trả thu nhập từ tiền lương, tiền công có trách nhiệm khai quyết toán thuế và quyết toán thay cho các cá nhân có ủy quyền do tổ chức, cá nhân trả thu nhập chi trả, không phân biệt có phát sinh khấu trừ thuế hay không phát sinh khấu trừ thuế. Trường hợp tổ chức, cá nhân không phát sinh trả thu nhập thì không phải khai quyết toán thuế thu nhập cá nhân.”

Căn cứ quy định nêu trên, trường hợp công ty trong năm nếu không phát sinh trả thu nhập từ tiền lương, tiền công thì không phải khai quyết toán thuế TNCN.

Địa chỉ: Hải Dương

Căn cứ Tiết d.3 Điểm d Khoản 6 Điều 8 Nghị định số 126/2020/NĐ-CP ngày 19/10/2020 của Chính phủ quy định chi tiết một số điều của Luật Quản lý thuế:

“Điều 8. Các loại thuế khai theo tháng, khai theo quý, khai theo năm, khai theo từng lần phát sinh nghĩa vụ thuế và khai quyết toán thuế

…

d.3) Cá nhân cư trú có thu nhập từ tiền lương, tiền công trực tiếp khai quyết toán thuế TNCN với cơ quan thuế trong các trường hợp sau đây:

Có số thuế phải nộp thêm hoặc có số thuế nộp thừa đề nghị hoàn hoặc bù trừ vào kỳ khai thuế tiếp theo, trừ các trường hợp sau: Cá nhân có số thuế phải nộp thêm sau quyết toán của từng năm từ 50.000 đồng trở xuống; cá nhân có số thuế phải nộp nhỏ hơn số thuế đã tạm nộp mà không có yêu cầu hoàn thuế hoặc bù trừ vào kỳ khai thuế tiếp theo; cá nhân có thu nhập từ tiền lương, tiền công ký hợp đồng lao động từ 03 tháng trở lên tại một đơn vị, đồng thời có thu nhập vãng lai ở các nơi khác bình quân tháng trong năm không quá 10 triệu đồng và đã được khấu trừ thuế TNCN theo tỷ lệ 10% nếu không có yêu cầu thì không phải quyết toán thuế đối với phần thu nhập này;…”.

Căn cứ quy định nêu trên, trường hợp cá nhân có số thuế phải nộp thêm sau quyết toán của từng năm từ 50.000 đồng trở xuống thì không phải nộp hồ sơ quyết toán thuế TNCN.

Địa chỉ: Bình Tân

Căn cứ điểm đ Khoản 2 Điều 2 Thông tư số 111/2013/TT-BTC ngày 15/08/2013 của Bộ Tài chính hướng dẫn:

“Thu nhập từ tiền lương, tiền công là thu nhập người lao động nhận được từ người sử dụng lao động, bao gồm:

a) Tiền lương, tiền công và các khoản có tính chất tiền lương, tiền công dưới các hình thức bằng tiền hoặc không bằng tiền.

…

đ) Các khoản lợi ích bằng tiền hoặc không bằng tiền ngoài tiền lương, tiền công do người sử dụng lao động trả mà người nộp thuế được hưởng dưới mọi hình thức:

…đ.4) Phần khoản chi văn phòng phẩm, công tác phí, điện thoại, trang phục,… cao hơn mức quy định hiện hành của Nhà nước. Mức khoản chi không tính vào thu nhập chịu thuế đối với một số trường hợp như sau:

…đ.4.2) Đối với người lao động làm việc trong các tổ chức kinh doanh, các văn phòng đại diện: mức khoán chi áp dụng phù hợp với mức xác định thu nhập chịu thuế thu nhập doanh nghiệp theo các văn bản hướng dẫn thi hành Luật thuế thu nhập doanh nghiệp”.

1. Trường hợp Công ty chi tiền điện thoại cho người lao động phù hợp với mức xác định thu nhập chịu thuế thu nhập doanh nghiệp theo các văn bản hướng dẫn thi hành Luật thuế thu nhập doanh nghiệp thì khoản chi này không tính vào thu nhập chịu thuế TNCN của người lao động.

Trường hợp Công ty chi tiền điện thoại cho người lao động cao hơn mức khoán chi quy định thì phần chi cao hơn mức khoán chi quy định phải tính vào thu nhập chịu thuế TNCN của người lao động.

Trường hợp Công ty trả khoản phụ cấp xăng xe cho người lao động thì khoản thu nhập này được tính vào thu nhập chịu thuế TNCN của cá nhân.

2. Căn cứ quy định nêu trên, các khoản chi công tác phí cho người lao động thực tế đi công tác phù hợp theo quy định tại điểm đ.4 khoản 2 Điều 2 Thông tư 111/2013/TT-BTC thì không tính vào thu nhập chịu thuế TNCN của người lao động.

Địa chỉ: KCN Bắc Đồng Phú TT Tân Phú Đồng Phú Bình Phước

Căn cứ điểm i khoản 1 Điều 25 Thông tư số 111/2013/TT-BTC:

“Điều 25. Khấu trừ thuế và chứng từ khấu trừ thuế

1. Khấu trừ thuế

…

i) Khấu trừ thuế đối với một số trường hợp khác

Các tổ chức, cá nhân trả tiền công, tiền thù lao, tiền chi khác cho cá nhân cư trú không ký hợp đồng lao động (theo hướng dẫn tại điểm c, d, khoản 2, Điều 2 Thông tư này) hoặc ký hợp đồng lao động dưới ba (03) tháng có tổng mức trả thu nhập từ hai triệu (2.000.000) đồng/lần trở lên thì phải khấu trừ thuế theo mức 10% trên thu nhập trước khi trả cho cá nhân.

Trường hợp cá nhân chỉ có duy nhất thu nhập thuộc đối tượng phải khấu trừ thuế theo tỷ lệ nêu trên nhưng ước tính tổng mức thu nhập chịu thuế của cá nhân sau khi trừ gia cảnh chưa đến mức phải nộp thuế thì cá nhân có thu nhập làm cam kết (theo mẫu ban hành kèm theo văn bản hướng dẫn về quản lý thuế) gửi tổ chức trả thu nhập để tổ chức trả thu nhập làm căn cứ tạm thời chưa khấu trừ thuế thu nhập cá nhân.

Căn cứ vào cam kết của người nhận thu nhập, tổ chức trả thu nhập không khấu trừ thuế. Kết thúc năm tính thuế, tổ chức trả thu nhập vẫn phải tổng hợp danh sách và thu nhập của những cá nhân chưa đến mức khấu trừ thuế (vào mẫu ban hành kèm theo văn bản hướng dẫn về quản lý thuế) và nộp cho cơ quan thuế. Cá nhân làm cam kết phải chịu trách nhiệm về bản cam kết của mình, trường hợp phát hiện có sự gian lận sẽ bị xử lý theo quy định của Luật quản lý thuế.

Cá nhân làm cam kết theo hướng dẫn tại điểm này phải đăng ký thuế và có mã số thuế tại thời điểm cam kết.”

Theo quy định nêu trên, trường hợp người lao động có thu nhập từ hợp đồng thử việc dưới 03 tháng tại công ty bạn và đã làm mẫu cam kết 08/CK-TNCN (cam kết thu nhập chưa đến mức khấu trừ thuế TNCN), thì công ty bạn không khấu trừ thuế TNCN của người lao động trong trường hợp này.

Khi quyết toán thuế TNCN người lao động đó không ủy quyền quyết toán cho doanh nghiệp thì doanh nghiệp kê khai thu nhập từ hợp đồng thử việc của người lao động tại Phụ lục Bảng kê 05-2/BK-QTT-TNCN (Phụ lục bảng kê chi tiết cá nhân thuộc diện tính thuế theo thuế suất toàn phần).

Địa chỉ: 27/36/39/3 Bùi Tư Toàn An Lạc Bình Tân

Tại tiết d1 điểm d khoản 6 Điều 8 Nghị định số 126/2020/NĐ-CP ngày 13/10/2020 của Chính phủ quy định:

“d) Thuế thu nhập cá nhân đối với tổ chức, cá nhân trả thu nhập chịu thuế thu nhập cá nhân từ tiền lương, tiền công; cá nhân có thu nhập từ tiền lương, tiền công ủy quyền quyết toán thuế cho tổ chức, cá nhân trả thu nhập; cá nhân có thu nhập từ tiền lương, tiền công trực tiếp quyết toán thuế với cơ quan thuế. Cụ thể như sau:

d.1) Tổ chức, cá nhân trả thu nhập từ tiền lương, tiền công có trách nhiệm khai quyết toán thuế và quyết toán thay cho các cá nhân có ủy quyền do tổ chức, cá nhân trả thu nhập chi trả, không phân biệt có phát sinh khấu trừ thuế hay không phát sinh khấu trừ thuế. Trường hợp tổ chức, cá nhân không phát sinh trả thu nhập thì không phải khai quyết toán thuế thu nhập cá nhân. Trường hợp cá nhân là người lao động được điều chuyển từ tổ chức cũ đến tổ chức mới do tổ chức cũ thực hiện sáp nhập, hợp nhất, chia, tách, chuyển đổi loại hình doanh nghiệp hoặc tổ chức cũ và tổ chức mới trong cùng một hệ thống thì tổ chức mới có trách nhiệm quyết toán thuế theo ủy quyền của cá nhân đối với cả phần thu nhập do tổ chức cũ chi trả và thu lại chứng từ khấu trừ thuế thu nhập cá nhân do tổ chức cũ đã cấp cho người lao động (nếu có).”

Căn cứ quy định nêu trên, trường hợp năm 2023 bạn được điều chuyển từ công ty mẹ đến công ty con làm việc (thuộc trường hợp điều chuyển trong cùng hệ thống) thì bạn có thể ủy quyền cho công ty con để quyết toán thuế TNCN năm 2023 và công ty con có trách nhiệm quyết toán thuế theo ủy quyền đối với cả phần thu nhập do công ty mẹ chi trả và thu lại chứng từ khấu trừ thuế thu nhập cá nhân do công ty mẹ cấp cho bạn (nếu có).

Khi kê khai quyết toán thuế TNCN năm 2023, đối với trường hợp của bạn thì công ty con kê khai các chỉ tiêu trên Phụ lục Bảng kê 05-1/BK- QTT-TNCN như sau:

+ Chỉ tiêu [12] Tổng thu nhập chịu thuế: Bao gồm thu nhập tại cả tổ chức cũ và tổ chức mới;

+ Chỉ tiêu [13] Trong đó: TNCT tại tổ chức trước khi điều chuyển (trường hợp có đánh dấu vào chỉ tiêu [04] tại Tờ khai 05/QTT-TNCN);

+ Chỉ tiêu [22] Tổng số thuế TNCN đã khấu trừ: Bao gồm số thuế đã khấu trừ tại cả tổ chức cũ và tổ chức mới;

+ Chỉ tiêu [23] Trong đó: số thuế đã khấu trừ tại tổ chức trước khi điều chuyển (trường hợp có đánh dấu vào chỉ tiêu [04] tại Tờ khai 05/QTT.

+ Chỉ tiêu [19] Bảo hiểm được trừ: Là các khoản đóng góp bảo hiểm gồm: bảo hiểm xã hội, bảo hiểm y tế, bảo hiểm thất nghiệp, bảo hiểm trách nhiệm nghề nghiệp đối với một số ngành nghề phải tham gia bảo hiểm bắt buộc của kỳ tính thuế (trường hợp người lao động được điều chuyển trong cùng hệ thống và ủy quyền cho tổ chức mới quyết toán thay thì bao gồm cả khoản bảo hiểm được trừ (nếu có) của người lao động tại tổ chức cũ).

Địa chỉ: TPĐà Nẵng

Căn cứ điểm i khoản 1 Điều 25 Thông tư số 111/2013/TT-BTC ngày 15/8/2013 của Bộ Tài chính hướng dẫn, trường hợp công ty bạn trả tiền cho nhân công thời vụ không ký hợp đồng lao động hoặc ký hợp đồng lao động dưới ba (03) tháng có tổng mức trả thu nhập từ hai triệu (2.000.000) đồng/lần trở lên thì phải khấu trừ thuế theo mức 10% trên thu nhập trước khi trả cho người lao động.

Trường hợp người lao động này chỉ có duy nhất thu nhập thuộc đối tượng phải khấu trừ thuế theo tỷ lệ nêu trên nhưng ước tính tổng mức thu nhập chịu thuế của cá nhân sau khi trừ gia cảnh chưa đến mức phải nộp thuế thì cá nhân có thu nhập làm cam kết gửi Công ty của bạn để Công ty làm căn cứ tạm thời chưa khấu trừ thuế thu nhập cá nhân của người lao động đó.

Căn cứ vào cam kết của người lao động, Công ty bạn không khấu trừ thuế. Kết thúc năm tính thuế, Công ty bạn vẫn phải tổng hợp danh sách và thu nhập của những cá nhân chưa đến mức khấu trừ thuế và nộp cho cơ quan thuế. Cá nhân làm cam kết phải chịu trách nhiệm về bản cam kết của mình, trường hợp phát hiện có sự gian lận sẽ bị xử lý theo quy định của Luật quản lý thuế.

Người lao động làm cam kết phải đăng ký thuế và có mã số thuế tại thời điểm cam kết.

Về nguyên tắc, khi Công ty bạn thực hiện quyết toán thuế TNCN thì phải tổng hợp thu nhập chịu thuế đối với thu nhập từ tiền lương, tiền công đã chi trả cho người nộp thuế trong năm dương lịch để thực hiện quyết toán thuế theo quy định. Đối với người lao động trong công ty của bạn thuộc diện tính thuế theo thuế suất toàn phần (10%) thì kê khai trên tại bảng kê 05-2/BK-QTT-TNCN ban hành kèm theo Thông tư số 80/2020/TT-BTC ngày 29/09/2021 của Bộ Tài chính.

Địa chỉ: Đống Đa Hà Nội

Về câu hỏi của bạn, chúng tôi trả lời theo nguyên tắc như sau:

Căn cứ điểm c.2 khoản 1 Điều 9 Thông tư số 111/2013/TT-BTC ngày 15/8/2013 của Bộ Tài chính hướng dẫn thì bạn được tính giảm trừ gia cảnh cho người phụ thuộc nếu bạn đã đăng ký thuế và được cấp mã số thuế.

Trường hợp bạn chưa tính giảm trừ gia cảnh cho người phụ thuộc trong năm tính thuế thì được tính giảm trừ cho người phụ thuộc kể từ tháng phát sinh nghĩa vụ nuôi dưỡng khi bạn thực hiện quyết toán thuế và có đăng ký giảm trừ gia cảnh cho người phụ thuộc. Riêng đối với người phụ thuộc khác theo hướng dẫn tại tiết d.4, điểm d, khoản 1, Điều Điều 9 Thông tư số 111/2013/TT-BTC ngày 15/8/2013 của Bộ Tài chính thì thời hạn đăng ký giảm trừ gia cảnh chậm nhất là ngày 31 tháng 12 của năm tính thuế, quá thời hạn nêu trên thì không được tính giảm trừ gia cảnh cho năm tính thuế đó.

Địa chỉ: Trung Mỹ Tây Q12 HCM

Căn cứ theo quy định tại Khoản 10, Điều 7, Thông tư số 105/2020/TT-BTC, thì mẫu 20-ĐK-TH-TCT là thành phần hồ sơ đăng ký thuế lần đầu cho người phụ thuộc của trường hợp cá nhân có ủy quyền cho cơ quan chi trả thu nhập đăng ký thuế cho người phụ thuộc.

Để tính giảm trừ gia cảnh cho người phụ thuộc khi thực hiện ủy quyền quyết toán thuế, thời gian tính giảm trừ gia cảnh trong năm tính thuế được kê khai theo các chỉ tiêu của mẫu 07/ĐK-NPT-TNCN và mẫu 05-3/BK-QTT-TNCN ban hành kèm theo Thông tư số 80/2021/TT-BTC. Trong trường hợp người nộp thuế phát hiện sai sót thì đề nghị người nộp thuế nộp hồ sơ khai bổ sung theo quy định.

Địa chỉ: 71/3 Nguyễn Văn Thương P25 QBình Thạnh TPHCM

Căn cứ điểm b Khoản 3 Điều 30 Luật Quản lý thuế số 38/2019/QH14: Cá nhân được cấp 01 mã số thuế duy nhất để sử dụng trong suốt cuộc đời của cá nhân đó. Người phụ thuộc của cá nhân được cấp mã số thuế để giảm trừ gia cảnh cho người nộp thuế thu nhập cá nhân.

Mã số thuế cấp cho người phụ thuộc đồng thời là mã số thuế của cá nhân khi người phụ thuộc phát sinh nghĩa vụ với ngân sách nhà nước, do đó NNT không phải làm thủ tục chuyển đổi MST người phụ thuộc sang MST của NNT

Địa chỉ: Số 9 Cách Mạng Tháng 8 Phường An Hoà Quận Ninh Kiều TP Cần Thơ

Căn cứ điểm b Khoản 3 Điều 30 Luật Quản lý thuế số 38/2019/QH14: Cá nhân được cấp 01 mã số thuế duy nhất để sử dụng trong suốt cuộc đời của cá nhân đó.

Do đó, trường hợp người phụ thuộc đã được cấp mã số thuế thì người nộp thuế sử dụng mã số thuế đã được cấp để đăng ký người phụ thuộc giảm trừ gia cảnh.

Địa chỉ: Thạch KHôi – Thành Phố Hải Dương

Căn cứ theo quy định tại Khoản 10, Điều 7, Thông tư số 105/2020/TT-BTC, để thực hiện thủ tục đăng ký thuế lần đầu cho người phụ thuộc:

Trường hợp cá nhân có ủy quyền cho cơ quan chi trả thu nhập đăng ký thuế cho người phụ thuộc thì nộp hồ sơ đăng ký thuế tại cơ quan chi trả thu nhập.

Hồ sơ đăng ký thuế của người phụ thuộc gồm: Văn bản ủy quyền và giấy tờ của người phụ thuộc (bản sao Thẻ căn cước công dân hoặc bản sao Giấy chứng minh nhân dân còn hiệu lực đối với người phụ thuộc có quốc tịch Việt Nam từ đủ 14 tuổi trở lên; bản sao Giấy khai sinh hoặc bản sao Hộ chiếu còn hiệu lực đối với người phụ thuộc có quốc tịch Việt Nam dưới 14 tuổi; bản sao Hộ chiếu đối với người phụ thuộc là người có quốc tịch nước ngoài hoặc người có quốc tịch Việt Nam sinh sống tại nước ngoài).

Cơ quan chi trả thu nhập tổng hợp và gửi Tờ khai đăng ký thuế mẫu số 20-ĐK-TH-TCT ban hành kèm theo Thông tư này gửi cơ quan thuế quản lý trực tiếp cơ quan chi trả thu nhập.

Địa chỉ: Kcn an dương-hải phòng

– Khoản 1, Điều 25 Thông tư số 111/2013/TT-BTC quy định:

“Điều 25. Khấu trừ thuế và chứng từ khấu trừ thuế

1. Khấu trừ thuế

…b) Thu nhập từ tiền lương, tiền công

b.1) Đối với cá nhân cư trú ký hợp đồng lao động từ ba (03) tháng trở lên thì tổ chức, cá nhân trả thu nhập thực hiện khấu trừ thuế theo Biểu thuế lũy tiến từng phần, kể cả trường hợp cá nhân ký hợp đồng từ ba (03) tháng trở lên tại nhiều nơi.

b.2) Đối với cá nhân cư trú ký hợp đồng lao động từ ba (03) tháng trở lên nhưng nghỉ làm trước khi kết thúc hợp đồng lao động thì tổ chức, cá nhân trả thu nhập vẫn thực hiện khấu trừ thuế theo Biểu thuế lũy tiến từng phần

…i) Khấu trừ thuế đối với một số trường hợp khác

Các tổ chức, cá nhân trả tiền công, tiền thù lao, tiền chi khác cho cá nhân cư trú không ký hợp đồng lao động (theo hướng dẫn tại điểm c, d, khoản 2, Điều 2 Thông tư này) hoặc ký hợp đồng lao động dưới ba (03) tháng có tổng mức trả thu nhập từ hai triệu (2.000.000) đồng/lần trở lên thì phải khấu trừ thuế theo mức 10% trên thu nhập trước khi trả cho cá nhân.

– Khoản 6 Điều 8 Nghị định số 126/2021/NĐ-CP của Chính phủ quy định về các đối tượng thực hiện quyết toán thuế TNCN năm:

“Điều 8. Các loại thuế khai theo tháng, khai theo quý, khai theo năm, khai theo từng lần phát sinh nghĩa vụ thuế và khai quyết toán thuế

…d.2) Cá nhân cư trú có thu nhập từ tiền lương, tiền công ủy quyền quyết toán thuế cho tổ chức, cá nhân trả thu nhập, cụ thể như sau:

Cá nhân có thu nhập từ tiền lương, tiền công ký hợp đồng lao động từ 03 tháng trở lên tại một nơi và thực tế đang làm việc tại đó vào thời điểm tổ chức, cá nhân trả thu nhập quyết toán thuế, kể cả trường hợp không làm việc đủ 12 tháng trong năm; đồng thời có thu nhập văng lai ở các nơi khác bình quân tháng trong năm không quá 10 triệu đồng và đã được khấu trừ thuế thu nhập cá nhân theo tỷ lệ 10% nếu không có yêu cầu quyết toán thuế đối với phần thu nhập này…”

+ Điều 20 Thông tư số 80/2021/TT-BTC ngày 29/9/2021của Bộ Tài chính quy định:

“Điều 20. Mẫu tờ khai, phụ lục tờ khai, tài liệu liên quan trong hồ sơ khai thuế

Tờ khai thuế; phụ lục tờ khai; Bản giải trình khai bổ sung; Bản đăng ký người phụ thuộc; Giấy uỷ quyền quyết toán thuế thu nhập cá nhân; Bản cam kết; Báo cáo dự kiến sản lượng dầu khí khai thác và tỷ lệ tạm nộp thuế; Bản xác định số tiền thuế phải nộp theo tháng tăng thêm so với số đã kê khai theo quý; Văn bản đề nghị thay đổi kỳ tính thuế từ tháng sang quý có liên quan đối với từng loại thuế và khoản thu khác thuộc ngân sách nhà nước được thực hiện theo mẫu ban hành kèm theo tại phụ lục II Thông tư này.”

Căn cứ theo quy định trên thì người lao động ký hợp đồng lao động từ 03 tháng trở lên thì tổ chức trả thu nhập thực hiện khấu trừ thuế TNCN theo Biểu thuế lũy tiến từng phần. Đối với cá nhân không ký hợp đồng lao động hoặc ký hợp đồng lao động dưới 3 tháng có tổng mức trả thu nhập từ 2 triệu đồng/lần trở lên thì phải khấu trừ theo mức 10% trên thu nhập trước khi trả cho cá nhân.

Như vậy, đối với trường hợp của doanh nghiệp bạn, người lao động trong năm vừa thử việc có số thuế TNCN được khấu trừ theo thuế suất 10% và vừa là người lao động làm việc theo hợp đồng lao động chính thức có số thuế TNCN được khấu trừ theo Biểu thuế lũy tiến từng phần thì nếu người lao động có ủy quyền quyết toán cho doanh nghiệp bạn thì doanh nghiệp bạn tổng hợp thu nhập và số thuế đã khấu trừ của cá nhân đó và kê khai tại Phụ lục Bảng kê 05-1/BK-QTT-TNCN cho toàn bộ thu nhập chịu thuế trong năm (bao gồm cả phần thu nhập được khấu trừ theo biểu thuế lũy tiến và theo mức thuế suất 10%) Ban hành kèm theo Thông tư số 80/2021/TT-BTC ngày 29/9/2021của Bộ Tài chính.

Địa chỉ: Tổ 6 Cầu Diễn Nam Từ Liêm Hà Nội

Đối với trường hợp người nộp thuế là cá nhân có thu nhập thuộc diện chịu thuế thu nhập cá nhân (trừ cá nhân kinh doanh) chưa có mã số thuế, người nộp thuế cần thực hiện thủ tục đăng ký thuế lần đầu theo quy định tại Khoản 9, Điều 7, Thông tư số 105/2020/TT-BTC, cụ thể:

a) Cá nhân nộp thuế thu nhập cá nhân thông qua cơ quan chi trả thu nhập và có ủy quyền cho cơ quan chi trả thu nhập đăng ký thuế thì người nộp thuế nộp hồ sơ đăng ký thuế tại cơ quan chi trả thu nhập. Trường hợp nộp thuế thu nhập cá nhân tại nhiều cơ quan chi trả thu nhập trong cùng một kỳ nộp thuế, cá nhân chỉ ủy quyền đăng ký thuế tại một cơ quan chi trả thu nhập để được cơ quan thuế cấp mã số thuế. Cá nhân thông báo mã số thuế của mình với các cơ quan chi trả thu nhập khác để sử dụng vào việc kê khai, nộp thuế.

Hồ sơ đăng ký thuế của cá nhân gồm: văn bản ủy quyền và một trong các giấy tờ của cá nhân (bản sao Thẻ căn cước công dân hoặc bản sao Giấy chứng minh nhân dân còn hiệu lực đối với cá nhân là người có quốc tịch Việt Nam; bản sao Hộ chiếu còn hiệu lực đối với cá nhân là người có quốc tịch nước ngoài hoặc người có quốc tịch Việt Nam sinh sống tại nước ngoài).

Cơ quan chi trả thu nhập có trách nhiệm tổng hợp thông tin đăng ký thuế của cá nhân vào tờ khai đăng ký thuế mẫu số 05-ĐK-TH-TCT ban hành kèm theo Thông tư này gửi cơ quan thuế quản lý trực tiếp cơ quan chi trả thu nhập.

b) Cá nhân nộp thuế thu nhập cá nhân không qua cơ quan chi trả thu nhập hoặc không ủy quyền cho cơ quan chi trả thu nhập đăng ký thuế thì người nộp thuế nộp hồ sơ đăng ký thuế cho cơ quan thuế như sau:

b.1) Tại Cục Thuế nơi cá nhân làm việc đối với cá nhân cư trú có thu nhập từ tiền lương, tiền công do các tổ chức Quốc tế, Đại sứ quán, Lãnh sự quán tại Việt Nam chi trả nhưng tổ chức này chưa thực hiện khấu trừ thuế. Hồ sơ đăng ký thuế gồm:

– Tờ khai đăng ký thuế mẫu số 05-ĐK-TCT ban hành kèm theo Thông tư này;

– Bản sao Thẻ căn cước công dân hoặc bản sao Giấy chứng minh nhân dân còn hiệu lực đối với cá nhân là người có quốc tịch Việt Nam; bản sao Hộ chiếu còn hiệu lực đối với cá nhân là người có quốc tịch nước ngoài hoặc người có quốc tịch Việt Nam sinh sống tại nước ngoài.

b.2) Tại Cục Thuế nơi phát sinh công việc tại Việt Nam đối với cá nhân có thu nhập từ tiền lương, tiền công do các tổ chức, cá nhân trả từ nước ngoài.

Hồ sơ đăng ký thuế như quy định tại Điểm b.1 Khoản này, đồng thời bổ sung bản sao văn bản bổ nhiệm của Tổ chức sử dụng lao động trong trường hợp cá nhân người nước ngoài không cư trú tại Việt Nam theo quy định của pháp luật về thuế thu nhập cá nhân được cử sang Việt Nam làm việc nhưng nhận thu nhập tại nước ngoài.

b.3) Tại Chi cục Thuế, Chi cục Thuế khu vực nơi cá nhân có phát sinh nghĩa vụ với ngân sách nhà nước đối với cá nhân đăng ký thuế thông qua hồ sơ khai thuế (cá nhân có nghĩa vụ thuế sử dụng đất phi nông nghiệp chưa có mã số thuế; cá nhân có hoạt động chuyển nhượng bất động sản chưa có mã số thuế; cá nhân có phát sinh nghĩa vụ nộp ngân sách nhà nước đối với các khoản thu phát sinh không thường xuyên gồm: lệ phí trước bạ, chuyển nhượng vốn và các khoản thu phát sinh không thường xuyên khác chưa có mã số thuế).

Hồ sơ đăng ký thuế lần đầu là hồ sơ khai thuế theo quy định của pháp luật về quản lý thuế. Trường hợp hồ sơ khai thuế chưa có bản sao các giấy tờ còn hiệu lực của cá nhân (bao gồm: Thẻ căn cước công dân hoặc Giấy chứng minh nhân dân đối với cá nhân là người có quốc tịch Việt Nam; Hộ chiếu đối với cá nhân là người có quốc tịch nước ngoài hoặc người có quốc tịch Việt Nam sinh sống tại nước ngoài) thì người nộp thuế phải gửi kèm một trong các loại giấy tờ này cùng với hồ sơ khai thuế.

Trường hợp cơ quan thuế và cơ quan quản lý nhà nước đã thực hiện liên thông thì cơ quan thuế căn cứ vào Phiếu chuyển thông tin của cơ quan quản lý nhà nước gửi đến nếu không có hồ sơ khai thuế.

b.4) Tại Chi cục Thuế, Chi cục Thuế khu vực nơi cá nhân cư trú (nơi đăng ký thường trú hoặc tạm trú) đối với những trường hợp khác. Hồ sơ đăng ký thuế như quy định tại Điểm b.1 Khoản này.

Địa chỉ: Hải Dương

1. Về hồ sơ QTT: Căn cứ quy định tại Điều 20 Thông tư số 80/2021/TT-BTC, Đối với cá nhân khai quyết toán thuế TNCN trực tiếp với cơ quan thuế, hồ sơ quyết toán thuế TNCN bao gồm:

+ Tờ khai quyết toán thuế thu nhập cá nhân mẫu 02/QTT-TNCN ban hành kèm theo Phụ lục II Thông tư 80/2021/TT-BTC.

+ Phụ lục bảng kê giảm trừ gia cảnh cho người phụ thuộc mẫu số 02-1/BK-QTT-TNCN ban hành kèm theo Phụ lục II Thông tư 80/2021/TT-BTC.

+ Bản sao (bản chụp từ bản chính) các chứng từ chứng minh số thuế đã khấu trừ, đã tạm nộp trong năm, số thuế đã nộp ở nước ngoài (nếu có). Trường hợp tổ chức trả thu nhập không cấp chứng từ khấu trừ thuế cho cá nhân do tổ chức trả thu nhập đã chấm dứt hoạt động thì cơ quan thuế căn cứ cơ sở dữ liệu của ngành thuế để xem xét xử lý hồ sơ quyết toán thuế cho cá nhân mà không bắt buộc phải có chứng từ khấu trừ thuế.

Trường hợp tổ chức, cá nhân trả thu nhập sử dụng chứng từ khấu trừ thuế TNCN điện tử thì người nộp thuế sử dụng bản thể hiện của chứng từ khấu trừ thuế TNCN điện tử (bản giấy do người nộp thuế tự in chuyển đổi từ chứng từ khấu trừ thuế TNCN điện tử gốc do tổ chức, cá nhân trả thu nhập gửi cho người nộp thuế).

+ Bản sao Giấy chứng nhận khấu trừ thuế (ghi rõ đã nộp thuế theo tờ khai thuế thu nhập nào) do cơ quan trả thu nhập cấp hoặc Bản sao chứng từ ngân hàng đối với số thuế đã nộp ở nước ngoài có xác nhận của người nộp thuế trong trường hợp theo quy định của luật pháp nước ngoài, cơ quan thuế nước ngoài không cấp giấy xác nhận số thuế đã nộp.

+ Bản sao các hóa đơn chứng từ chứng minh khoản đóng góp vào quỹ từ thiện, quỹ nhân đạo, quỹ khuyến học (nếu có).

+ Tài liệu chứng minh về số tiền đã trả của đơn vị, tổ chức trả thu nhập ở nước ngoài trong trường hợp cá nhân nhận thu nhập từ các tổ chức quốc tế, Đại sứ quán, Lãnh sự quán và nhận thu nhập từ nước ngoài.

+ Hồ sơ đăng ký người phụ thuộc (nếu tính giảm trừ cho người phụ thuộc tại thời điểm quyết toán thuế đối với người phụ thuộc chưa thực hiện đăng ký người phụ thuộc).

2.Về cách nộp hồ sơ QTT: Cá nhân tự QTT lựa chọn một trong hai hình thức sau:

– Nộp online: Trường hợp NNT đã có Tài khoản giao dịch thuế điện tử thì NNT thực hiện khai và nộp tờ khai tại hệ thống Thuế điện tử tại địa chỉ: http://thuedientu.gdt.gov.vn – phân hệ cá nhân.

– Nộp bản giấy: Trường hợp NNT chưa đủ điều kiện nộp tờ khai online thì NNT sử dụng phần mềm hỗ trợ kê khai HTKK (hoặc truy cập hệ thống Thuế điện tử) để thực hiện khai và truy cập hệ thống địa chỉ: http://thuedientu.gdt.gov.vn – phân hệ cá nhân để nộp tờ khai, đồng thời phải nộp tờ khai và kèm tài liệu (bản giấy) đến cơ quan thuế.

* Cá nhân xác định nơi nộp hồ sơ như sau:

– Cá nhân cư trú có thu nhập tiền lương, tiền công tại một nơi và thuộc diện tự khai thuế trong năm thì nộp hồ sơ khai quyết toán thuế tại cơ quan thuế nơi cá nhân trực tiếp khai thuế trong năm theo quy định tại điểm a Khoản 8 Điều 11 Nghị định số 126/2020/NĐ-CP. Trường hợp cá nhân có thu nhập tiền lương, tiền công tại hai nơi trở lên bao gồm cả trường hợp vừa có thu nhập thuộc diện khai trực tiếp, vừa có thu nhập do tổ chức chi trả đã khấu trừ thì cá nhân nộp hồ sơ khai quyết toán thuế tại cơ quan thuế nơi có nguồn thu nhập lớn nhất trong năm. Trường hợp không xác định được nguồn thu nhập lớn nhất trong năm thì cá nhân tự lựa chọn nơi nộp hồ sơ quyết toán tại cơ quan thuế quản lý trực tiếp tổ chức chi trả hoặc nơi cá nhân cư trú.

– Cá nhân cư trú có thu nhập tiền lương, tiền công thuộc diện tổ chức chi trả khấu trừ tại nguồn từ hai nơi trở lên thì nộp hồ sơ khai quyết toán thuế như sau:

+ Cá nhân đã tính giảm trừ gia cảnh cho bản thân tại tổ chức, cá nhân trả thu nhập nào thì nộp hồ sơ khai quyết toán thuế tại cơ quan thuế trực tiếp quản lý tổ chức, cá nhân trả thu nhập đó. Trường hợp cá nhân có thay đổi nơi làm việc và tại tổ chức, cá nhân trả thu nhập cuối cùng có tính giảm trừ gia cảnh cho bản thân thì nộp hồ sơ khai quyết toán thuế tại cơ quan thuế quản lý tổ chức, cá nhân trả thu nhập cuối cùng. Trường hợp cá nhân có thay đổi nơi làm việc và tại tổ chức, cá nhân trả thu nhập cuối cùng không tính giảm trừ gia cảnh cho bản thân thì nộp hồ sơ khai quyết toán thuế tại cơ quan thuế nơi cá nhân cư trú. Trường hợp cá nhân chưa tính giảm trừ gia cảnh cho bản thân ở bất cứ tổ chức, cá nhân trả thu nhập nào thì nộp hồ sơ khai quyết toán thuế tại cơ quan thuế nơi cá nhân cư trú.

+ Trường hợp cá nhân cư trú không ký hợp đồng lao động, hoặc ký hợp đồng lao động dưới 03 tháng, hoặc ký hợp đồng cung cấp dịch vụ có thu nhập tại một nơi hoặc nhiều nơi đã khấu trừ 10% thì nộp hồ sơ khai quyết toán thuế tại cơ quan thuế nơi cá nhân cư trú.

+ Cá nhân cư trú trong năm có thu nhập từ tiền lương, tiền công tại một nơi hoặc nhiều nơi nhưng tại thời điểm quyết toán không làm việc tại tổ chức, cá nhân trả thu nhập nào thì nơi nộp hồ sơ khai quyết toán thuế là cơ quan thuế nơi cá nhân cư trú.

– Cá nhân cư trú có thu nhập tiền lương, tiền công thuộc diện trực tiếp quyết toán thuế TNCN với cơ quan thuế có hồ sơ đề nghị giảm thuế do thiên tai, hỏa hoạn, tai nạn, bệnh hiểm nghèo thì nơi nộp hồ sơ quyết toán thuế chính là cơ quan thuế nơi cá nhân nộp hồ sơ giảm thuế. Cơ quan thuế xử lý hồ sơ giảm thuế có trách nhiệm xử lý hồ sơ quyết toán thuế theo quy định.

Địa chỉ: CVPM QUANG TRUNG

Theo quy định tại Khoản 6 Điều 8 Nghị định số 126/2021/NĐ-CP của Chính phủ:

“Điều 8. Các loại thuế khai theo tháng, khai theo quý, khai theo năm, khai theo từng lần phát sinh nghĩa vụ thuế và khai quyết toán thuế

… d.2) Cá nhân cư trú có thu nhập từ tiền lương, tiền công ủy quyền quyết toán thuế cho tổ chức, cá nhân trả thu nhập, cụ thể như sau:

Cá nhân có thu nhập từ tiền lương, tiền công ký hợp đồng lao động từ 03 tháng trở lên tại một nơi và thực tế đang làm việc tại đó vào thời điểm tổ chức, cá nhân trả thu nhập thực hiện việc quyết toán thuế, kể cả trường hợp không làm việc đủ 12 tháng trong năm. Trường hợp cá nhân là người lao động được điều chuyển từ tổ chức cũ đến tổ chức mới theo quy định tại điểm d.1 khoản này thì cá nhân được ủy quyền quyết toán thuế cho tổ chức mới.

…”

Đối với trường hợp của bạn, theo quy định nêu trên, nếu ông A là người nước ngoài được xác định là cá nhân cư trú theo quy định và trong năm 2023 ông A chỉ có duy nhất một nguồn thu nhập từ tiền lương, tiền công do công ty S chi trả và thực tế ông A vẫn đang làm việc tại công ty S tại thời điểm công ty S thực hiện quyết toán thuế TNCN thì ông A có thể ủy quyền cho công ty S quyết toán thuế TNCN năm 2023.

Về giảm trừ gia cảnh cho bản thân đối với trường hợp này, căn cứ quy định tại điểm c khoản 1 Điều 9 Thông tư số 111/2013/TT-BTC:

“Điều 9. Các khoản giảm trừ

…

c.1) Giảm trừ gia cảnh cho bản thân người nộp thuế:

…

c.1.2) Đối với người nước ngoài là cá nhân cư trú tại Việt Nam được tính giảm trừ gia cảnh cho bản thân từ tháng 01 hoặc từ tháng đến Việt Nam trong trường hợp cá nhân lần đầu tiên có mặt tại Việt Nam đến tháng kết thúc hợp đồng lao động và rời Việt Nam trong năm tính thuế (được tính đủ theo tháng).

Ví dụ 8: Ông E là người nước ngoài đến Việt Nam làm việc liên tục từ ngày 01/3/2014. Đến ngày 15/11/2014, ông E kết thúc Hợp đồng lao động và về nước. Từ ngày 01/3/2014 đến khi về nước ông E có mặt tại Việt Nam trên 183 ngày. Như vậy, năm 2014, ông E là cá nhân cư trú và được giảm trừ gia cảnh cho bản thân từ tháng 01 đến hết tháng 11 năm 2014.”

Theo quy định nêu trên, thì ông A được tính giảm trừ gia cảnh cho bản thân từ tháng 01 hoặc từ tháng đến Việt Nam trong trường hợp cá nhân lần đầu tiên có mặt tại Việt Nam đến tháng kết thúc hợp đồng lao động và rời Việt Nam trong năm tính thuế (được tính đủ theo tháng).

Địa chỉ: Quế Võ Bắc Ninh

– Khoản 1, Điều 25 Thông tư số 111/2013/TT-BTC quy định:

“Điều 25. Khấu trừ thuế và chứng từ khấu trừ thuế

1. Khấu trừ thuế

…b) Thu nhập từ tiền lương, tiền công

b.1) Đối với cá nhân cư trú ký hợp đồng lao động từ ba (03) tháng trở lên thì tổ chức, cá nhân trả thu nhập thực hiện khấu trừ thuế theo Biểu thuế lũy tiến từng phần, kể cả trường hợp cá nhân ký hợp đồng từ ba (03) tháng trở lên tại nhiều nơi.

b.2) Đối với cá nhân cư trú ký hợp đồng lao động từ ba (03) tháng trở lên nhưng nghỉ làm trước khi kết thúc hợp đồng lao động thì tổ chức, cá nhân trả thu nhập vẫn thực hiện khấu trừ thuế theo Biểu thuế lũy tiến từng phần

…i) Khấu trừ thuế đối với một số trường hợp khác

Các tổ chức, cá nhân trả tiền công, tiền thù lao, tiền chi khác cho cá nhân cư trú không ký hợp đồng lao động (theo hướng dẫn tại điểm c, d, khoản 2, Điều 2 Thông tư này) hoặc ký hợp đồng lao động dưới ba (03) tháng có tổng mức trả thu nhập từ hai triệu (2.000.000) đồng/lần trở lên thì phải khấu trừ thuế theo mức 10% trên thu nhập trước khi trả cho cá nhân.

– Khoản 6 Điều 8 Nghị định số 126/2021/NĐ-CP của Chính phủ quy định về các đối tượng thực hiện quyết toán thuế TNCN năm:

“Điều 8. Các loại thuế khai theo tháng, khai theo quý, khai theo năm, khai theo từng lần phát sinh nghĩa vụ thuế và khai quyết toán thuế

…d.2) Cá nhân cư trú có thu nhập từ tiền lương, tiền công ủy quyền quyết toán thuế cho tổ chức, cá nhân trả thu nhập, cụ thể như sau:

Cá nhân có thu nhập từ tiền lương, tiền công ký hợp đồng lao động từ 03 tháng trở lên tại một nơi và thực tế đang làm việc tại đó vào thời điểm tổ chức, cá nhân trả thu nhập quyết toán thuế, kể cả trường hợp không làm việc đủ 12 tháng trong năm; đồng thời có thu nhập văng lai ở các nơi khác bình quân tháng trong năm không quá 10 triệu đồng và đã được khấu trừ thuế thu nhập cá nhân theo tỷ lệ 10% nếu không có yêu cầu quyết toán thuế đối với phần thu nhập này…”

+ Điều 20 Thông tư số 80/2021/TT-BTC ngày 29/9/2021của Bộ Tài chính quy định:

“Điều 20. Mẫu tờ khai, phụ lục tờ khai, tài liệu liên quan trong hồ sơ khai thuế

Tờ khai thuế; phụ lục tờ khai; Bản giải trình khai bổ sung; Bản đăng ký người phụ thuộc; Giấy uỷ quyền quyết toán thuế thu nhập cá nhân; Bản cam kết; Báo cáo dự kiến sản lượng dầu khí khai thác và tỷ lệ tạm nộp thuế; Bản xác định số tiền thuế phải nộp theo tháng tăng thêm so với số đã kê khai theo quý; Văn bản đề nghị thay đổi kỳ tính thuế từ tháng sang quý có liên quan đối với từng loại thuế và khoản thu khác thuộc ngân sách nhà nước được thực hiện theo mẫu ban hành kèm theo tại phụ lục II Thông tư này.”

Căn cứ theo quy định trên thì người lao động ký hợp đồng lao động từ 03 tháng trở lên thì tổ chức trả thu nhập thực hiện khấu trừ thuế TNCN theo Biểu thuế lũy tiến từng phần. Đối với cá nhân không ký hợp đồng lao động hoặc ký hợp đồng lao động dưới 3 tháng có tổng mức trả thu nhập từ 2 triệu đồng/lần trở lên thì phải khấu trừ theo mức 10% trên thu nhập trước khi trả cho cá nhân.

Như vậy, đối với trường hợp của doanh nghiệp bạn, người lao động trong năm vừa thử việc có số thuế TNCN được khấu trừ theo thuế suất 10% và vừa là người lao động làm việc theo hợp đồng lao động chính thức có số thuế TNCN được khấu trừ theo Biểu thuế lũy tiến từng phần thì nếu người lao động có ủy quyền quyết toán cho doanh nghiệp bạn thì doanh nghiệp bạn tổng hợp thu nhập và số thuế đã khấu trừ của cá nhân đó và kê khai tại Phụ lục Bảng kê 05-1/BK-QTT-TNCN cho toàn bộ thu nhập chịu thuế trong năm (bao gồm cả phần thu nhập được khấu trừ theo biểu thuế lũy tiến và theo mức thuế suất 10%) Ban hành kèm theo Thông tư số 80/2021/TT-BTC ngày 29/9/2021của Bộ Tài chính.

Địa chỉ: LONG XUYÊN AN GIANG

Căn cứ điểm d.2 Khoản 6 Điều 8 Nghị định số 126/2021/NĐ-CP của Chính phủ:

“Điều 8. Các loại thuế khai theo tháng, khai theo quý, khai theo năm, khai theo từng lần phát sinh nghĩa vụ thuế và khai quyết toán thuế

… d.2) Cá nhân cư trú có thu nhập từ tiền lương, tiền công ủy quyền quyết toán thuế cho tổ chức, cá nhân trả thu nhập, cụ thể như sau:

Cá nhân có thu nhập từ tiền lương, tiền công ký hợp đồng lao động từ 03 tháng trở lên tại một nơi và thực tế đang làm việc tại đó vào thời điểm tổ chức, cá nhân trả thu nhập thực hiện việc quyết toán thuế, kể cả trường hợp không làm việc đủ 12 tháng trong năm. Trường hợp cá nhân là người lao động được điều chuyển từ tổ chức cũ đến tổ chức mới theo quy định tại điểm d.1 khoản này thì cá nhân được ủy quyền quyết toán thuế cho tổ chức mới.

Cá nhân có thu nhập từ tiền lương, tiền công ký hợp đồng lao động từ 03 tháng trở lên tại một nơi và thực tế đang làm việc tại đó vào thời điểm tổ chức, cá nhân trả thu nhập quyết toán thuế, kể cả trường hợp không làm việc đủ 12 tháng trong năm; đồng thời có thu nhập văng lai ở các nơi khác bình quân tháng trong năm không quá 10 triệu đồng và đã được khấu trừ thuế thu nhập cá nhân theo tỷ lệ 10% nếu không có yêu cầu quyết toán thuế đối với phần thu nhập này.”

1. Về nguyên tắc, theo quy định nêu trên thì trường hợp người lao động có thu nhập từ tiền lương, tiền công tại một nơi (tại công ty) và thực tế đang làm việc tại thời điểm công ty thực hiện quyết toán thuế TNCN thì người lao động đó được uỷ quyền quyết toán thuế TNCN cho công ty.

2. Câu hỏi của bạn chưa có đủ thông tin về khoản về khoản thu nhập được trả từ trên công ty trước đó của cá nhân A. Tuy nhiên, căn cứ quy định nêu trên, về nguyên tắc, trường hợp thu nhập từ công ty trước đó của ông A là thu nhập theo hợp đồng lao động trên 03 tháng hoặc thu nhập bình quân tháng trong năm trên 10 triệu đồng thì người lao động không được ủy quyền quyết toán thuế TNCN cho công ty bạn.

Địa chỉ: Bắc giang

Câu hỏi của bạn chưa có đủ thông tin về hợp đồng đã ký với cá nhân là hợp đồng lao động hoặc hay hợp đồng thời vụ/dịch vụ. Chúng tôi trả lời về nguyên tắc như sau:

Theo hướng dẫn tại điểm b .1 khoản 1 Điều 25 Thông tư số 111/2013/TT-BT ngày 15/8/2013 của Bộ Tài chính hướng dẫn về khấu trừ thuế, theo đó đối với cá nhân cư trú ký hợp đồng lao động từ ba (03) tháng trở lên thì tổ chức, cá nhân trả thu nhập thực hiện khấu trừ thuế theo Biểu thuế lũy tiến từng phần, kể cả trường hợp cá nhân ký hợp đồng từ ba (03) tháng trở lên tại nhiều nơi.

Trường hợp cá nhân không đáp ứng các điều kiện theo quy định tại d.2 khoản 6 Điều 8 Nghị định số 126/2020/NĐ-CP ngày 19/10/2020 của Chính phủ thì không thuộc trường hợp được ủy quyền cho tổ chức trả thu nhập quyết toán thay.

Các trường hợp cá nhân cư trú có thu nhập từ tiền lương, tiền công theo quy định tại d.3 khoản 6 Điều 8 Nghị định số 126/2020/NĐ-CP ngày 19/10/2020 của Chính phủ thì thuộc diện trực tiếp khai quyết toán thuế thu nhập cá nhân với cơ quan thuế.

Địa chỉ: 51 Phổ Quang

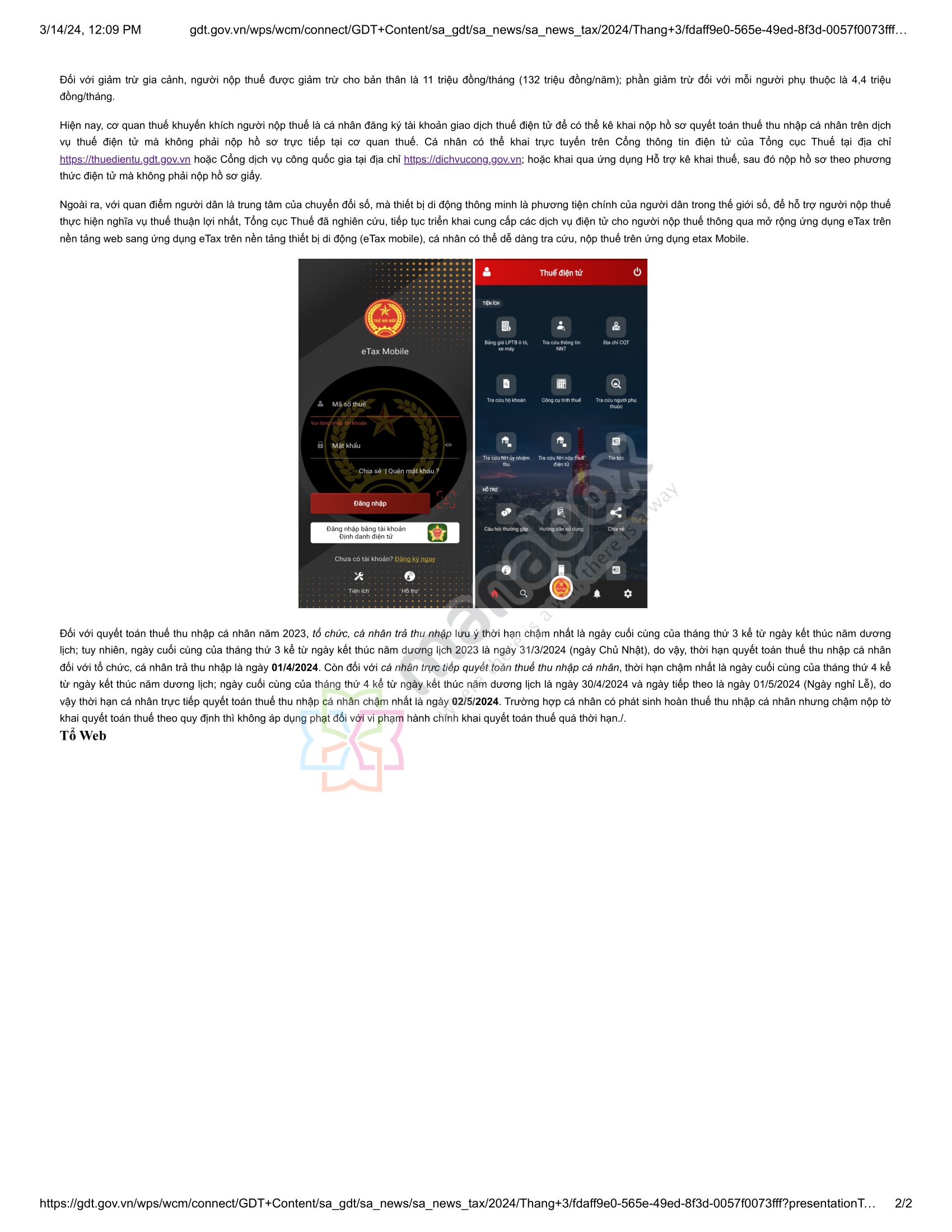

Trên ứng dụng Etaxmobile, tại phân hệ nộp thuế có các chức năng hỗ trợ cho người nộp thuế như sau:

– Chức năng nộp thuế: Hỗ trợ NNT trong việc tra cứu, thanh toán các loại thuế Thu nhập cá nhân và thuế Lệ phí trước bạ ô tô, xe máy (sau khi tờ khai đã được Cơ quan thuế hạch toán thành công).

– Chức năng nộp thuế thay: NNT có thể thực hiện nộp thay cho Cá nhân tại chức năng này

– Chức năng tra cứu chứng từ: Hỗ trợ NNT trong việc tra cứu các chứng từ đã nộp

Ngoài ra NNT có thể vào phân hệ ” Hỗ trợ ” chọn chức năng ” Hướng dẫn sử dụng” để xem chi tiết hướng dẫn sử dụng ứng dụng Etaxmobile.

Địa chỉ: Tổ 1 phường Đồng Tâm TP Yên Bái tỉnh Yên Bái

Trường hợp NNT là cá nhân đã nộp tờ khai quyết toán thuế trên hệ thống Thuế điện tử mà phát hiện sai sót cần hủy tờ khai. Quý NNT vui lòng liên hệ cơ quan Thuế nơi nộp hồ sơ Quyết toán Thuế để được hỗ trợ hủy tờ khai và không thực hiện hủy hồ sơ hoàn thuế qua Cổng online.

Địa chỉ: Đống Đa Hà Nội

Hiện tại Tổng cục thuế đang triển khai các phần mềm, ứng dụng hỗ trợ cho NNT cá nhân trong việc quyết toán thuế thu nhập cá nhân như sau:

– Khai offline: Sử dụng Phần mềm HTKK để kê khai trực tiếp tờ khai quyết toán và gửi tờ khai trên cổng dịch vụ thuế điện tử (tại địa chỉ: https://canhan.gdt.gov.vn – phân hệ cá nhân)

– Khai oline: NNT có tài khoản thuế điện tử truy cập Ứng dụng dịch vụ thuế điện tử (tại địa chỉ: https://canhan.gdt.gov.vn – phân hệ cá nhân) để khai online, tờ khai quyết toán thuế thu nhập cá nhân

– Không thực hiện khai tờ khai QTT TNCN trên ứng dụng Etaxmobile. Tuy nhiên ứng dụng Etaxmobile hỗ trợ NNT có thể thực hiện tra cứu thông tin về tờ khai quyết toán đã nộp, nộp thuế, tra cứu thông tin người phụ thuộc, hỗ trợ việc tính toán thuế thu nhập cá nhân…

Địa chỉ: Cầu Giấy HN

Căn cứ theo quy định tại Khoản 10, Điều 7, Thông tư số 105/2020/TT-BTC, để thực hiện thủ tục đăng ký thuế lần đầu cho người phụ thuộc:

Trường hợp cá nhân có ủy quyền cho cơ quan chi trả thu nhập đăng ký thuế cho người phụ thuộc thì nộp hồ sơ đăng ký thuế tại cơ quan chi trả thu nhập.

Hồ sơ đăng ký thuế của người phụ thuộc gồm: Văn bản ủy quyền và giấy tờ của người phụ thuộc (bản sao Thẻ căn cước công dân hoặc bản sao Giấy chứng minh nhân dân còn hiệu lực đối với người phụ thuộc có quốc tịch Việt Nam từ đủ 14 tuổi trở lên; bản sao Giấy khai sinh hoặc bản sao Hộ chiếu còn hiệu lực đối với người phụ thuộc có quốc tịch Việt Nam dưới 14 tuổi; bản sao Hộ chiếu đối với người phụ thuộc là người có quốc tịch nước ngoài hoặc người có quốc tịch Việt Nam sinh sống tại nước ngoài).

Cơ quan chi trả thu nhập tổng hợp và gửi Tờ khai đăng ký thuế mẫu số 20-ĐK-TH-TCT ban hành kèm theo Thông tư này gửi cơ quan thuế quản lý trực tiếp cơ quan chi trả thu nhập.

Do đó, kể từ ngày 17/1/2021 là ngày Thông tư số 105/2020/TT-BTC có hiệu lực thi hành, thì cơ quan chi trả thu nhập mà đăng ký thuế cho người phụ thuộc thì sử dụng mẫu 20-ĐK-TH-TCT.

Địa chỉ: Bắc sơn – Sầm Sơn – Thanh Hoá