Mặc dù có nhiều tranh cãi xảy ra, đại diện Grab Việt Nam khẳng định việc tăng tỷ lệ phân chia doanh thu từ 20% lên 23,6% với lái xe không phải hình thức tăng chiết khấu mà bản chất là thu hộ thuế cho Nhà nước. Bên cạnh đó, việc xuất hóa đơn của Grab cũng là vấn đề đang được quan tâm. Cùng tìm hiểu vấn đề này qua bài viết sau đây:

Cập nhật mới nhất – Tham khảo tại tin bài dưới đây

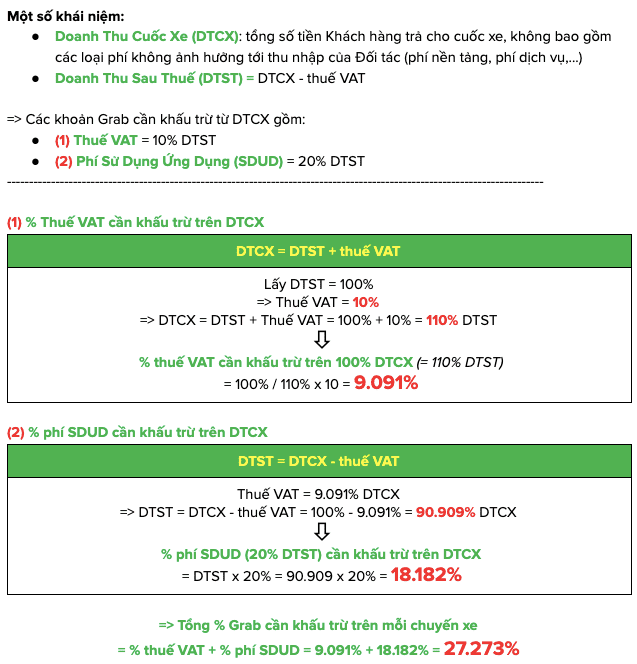

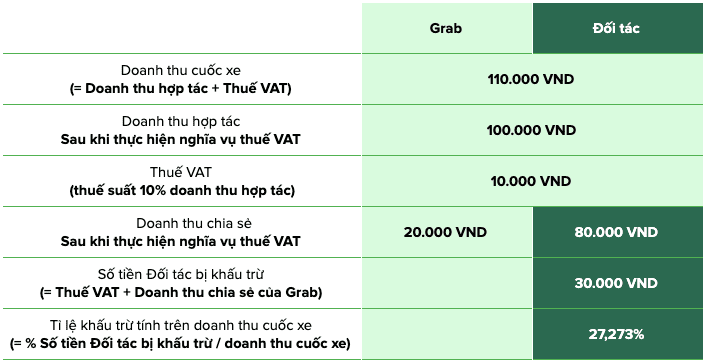

Hướng dẫn của Grab và Công văn 16855/CT-TTHT ngày 08/12/2021 của Cục Thuế TP. Hồ Chí Minh, từ ngày 05/12/2020, thuế VAT 10% sẽ được khấu trừ chung với phí Sử Dụng Ứng Dụng (SDUD) của mỗi chuyến xe.

VÍ DỤ MINH HOẠ

Tài xế Grab có được hoàn thuế TNCN không?

Tham khảo thông tin về cách tính thuế sau:

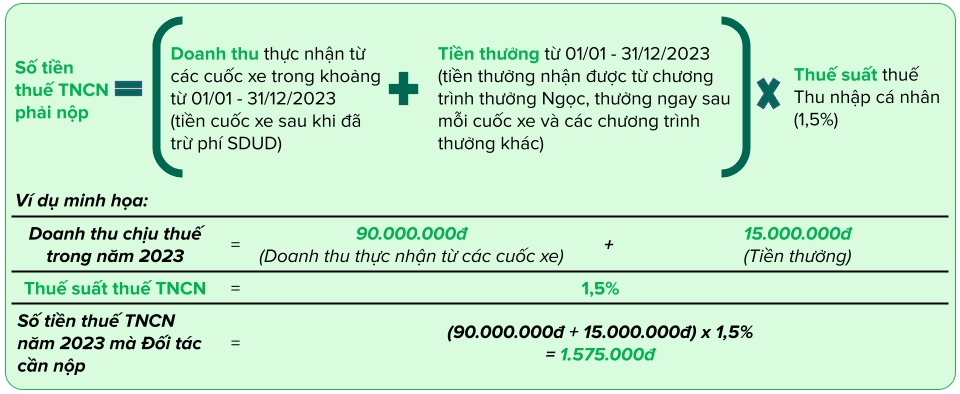

DOANH THU THỰC NHẬN NĂM (Từ 01/01 – 31/12) x Thuế suất Thuế TNCN 1,5%

| Dựa vào thời gian hoạt động trực thuộc (*) của Đối tác với các Hợp tác xã trong năm 2023, hàng tháng Grab đã tiến hành HOÀN TRẢ TOÀN BỘ số tiền thuế TNCN trên doanh thu chuyến xe được thu hộ về các Hợp tác xã đang trực thuộc quản lý. Đối tác vui lòng liên hệ với chủ xe và/hoặc Hợp tác xã trực thuộc để được hỗ trợ, hướng dẫn nhận lại số tiền thuế TNCN được hoàn (nếu có).

(*) Thời gian hoạt động trực thuộc của Đối tác với các Hợp Tác xã được xác nhận theo từng tháng trong năm. |

KHOẢN THUẾ TNCN TẠM THU TỪ CÁC KHOẢN THƯỞNG

Trường hợp 1: Tổng doanh thu chuyến xe trong năm 2023 của Đối tác tại Grab >100 TRIỆU ĐỒNG

Đối tác thuộc đối tượng cần hoàn thành nghĩa vụ thuế TNCN theo quy định của cơ quan thuế. Grab sẽ tiến hành nộp hộ khoản Thuế TNCN tạm thu từ các khoản thưởng vào tài khoản kho bạc nhà nước của Cục Thuế TP. Hồ Chí Minh theo Mã số thuế (MST) của Đối tác. Để thực hiện tra soát nghĩa vụ thuế phát sinh từ hoạt động kinh doanh cá nhân của mình tại Grab, Đối tác chủ động liên hệ với Cơ quan Thuế để kiểm tra lại nghĩa vụ thuế đã được Grab kê khai thay và nộp hộ trên hệ thống của Cơ quan Thuế.

Lưu ý: Trường hợp Quý Đối tác không cung cấp MST, Grab sẽ không thể thực hiện việc kê khai theo MST của Quý Đối tác mà kê khai gộp chung vào mã số nộp thay cho tất cả cá nhân thuộc diện không cung cấp MST. Do vậy Đối tác nên bổ sung thông tin MST để tiện việc tra cứu sau này.

Tra cứu MST tại đường dẫn: https://tracuunnt.gdt.gov.vn/tcnnt/mstcn.jsp (lưu ý: Đường dẫn này không dùng để tra soát nghĩa vụ thuế phát sinh từ hoạt động kinh doanh cá nhân của Đối tác tại Grab).

Trường hợp 2: Tổng doanh thu chuyến xe trong năm 2023 của Đối tác tại Grab ≤100 TRIỆU ĐỒNG

Đối tác thuộc đối tượng không phát sinh nghĩa vụ thuế TNCN và được hoàn lại số tiền thuế đã tạm thu trong năm 2023. Grab sẽ gửi thông báo qua ứng dụng Grab Driver và HOÀN TRẢ số tiền thuế TNCN phát sinh từ các khoản thưởng trong năm 2023 mà Grab đã tạm khấu trừ (nếu có) vào Ví tiền mặt của Đối tác, dự kiến trong ngày 29/03/2024.

Nội dung giao dịch: Grab 4W Hoan thue TNCN tam giu tu cac khoan thuong 2023 so tien xxx vnd ID xxx.

Đối tác lưu ý và kiểm tra trong phần Lịch sử ví trên ứng dụng Grab Driver để nắm thông tin về khoản hoàn trả này.

LƯU Ý CHUNG

Thời hạn hoàn thành nghĩa vụ kê khai và nộp thuế là ngày 31/03 hằng năm. Đối tác vui lòng nắm thông tin và chủ động liên hệ chủ xe/các Hợp tác xã trực thuộc để được hỗ trợ, hướng dẫn và thực hiện nghĩa vụ thuế đầy đủ theo quy định của nhà nước.

Thuế cá nhân hợp tác kinh doanh với tổ chức – Tax for BCC (Individual)

Ngày 09/12/2020, Tổng cục Thuế đã có buổi làm việc với đại diện Công ty TNHH Grab về nội dung Nghị định 126 và có sự tham gia của đại diện Bộ Giao Thông Vận Tải (Vụ Vận Tải). Tại buổi làm việc, Tổng cục Thuế đã lắng nghe ý kiến phát biểu, giải trình của Grab về việc tăng giá và tăng chiết khấu đối với khách hàng. Tuy nhiên Grab chưa cung cấp đầy đủ thông tin về việc tăng giá và tăng mức khấu trừ thuế đối với lái xe là do ảnh hưởng của Nghị định 126. Tại buổi họp, Tổng cục Thuế khẳng định quan điểm của Chính phủ khi ban hành Nghị định 126 nhằm mục đích tăng cường trách nhiệm của tổ chức trong mô hình tổ chức hợp tác kinh doanh với cá nhân. Theo đó, Nghị định 126 quy định cụ thể về trách nhiệm khai thuế của tổ chức trong mô hình hợp tác kinh doanh với cá nhân – không phải quy định mới về chính sách thuế giá trị gia tăng (GTGT) – chính sách thuế GTGT đối với hoạt động vận tải không thay đổi, vẫn áp dụng thuế suất thuế GTGT 10% như từ trước đến nay. Quy định mới tại Nghị định 126 không làm tăng nghĩa vụ thuế của cá nhân tài xế (tài xế chỉ chịu thuế TNCN 1,5% nếu có doanh thu trên 100 triệu đồng), không làm tăng giá cước vận tải (do chính sách thuế GTGT 10% đối với vận tải không thay đổi mà vẫn áp dụng từ trước đến nay).

Đại diện Bộ Giao Thông Vận Tải cũng đã có ý kiến khẳng định: “Hoạt động kinh doanh của Grab là hoạt động vận tải”. Công ty TNHH Grab phải có trách nhiệm chính với hoạt động vận tải vì Công ty TNHH Grab quyết định về giá cước (thay đổi giá khi có thay đổi về điều kiện giao thông, thời tiết,…), lựa chọn khách hàng, lựa chọn lái xe,…

Tổng cục Thuế yêu cầu Công ty TNHH Grab thận trọng trong phát ngôn khi đưa ra lời giải thích với công luận và lái xe về việc điều chỉnh tăng cơ cấu giá là do tác động của Nghị định 126, tránh tạo dư luận và xã hội hiểu không đúng về Pháp luật của Nhà nước về chính sách thuế. Đồng thời, Công ty TNHH Grab cần đề cao trách nhiệm xã hội đối với người lao động, tài xế lái xe tại Việt Nam để góp phần tạo môi trường kinh doanh lành mạnh, bình đẳng và cùng phát triển./.

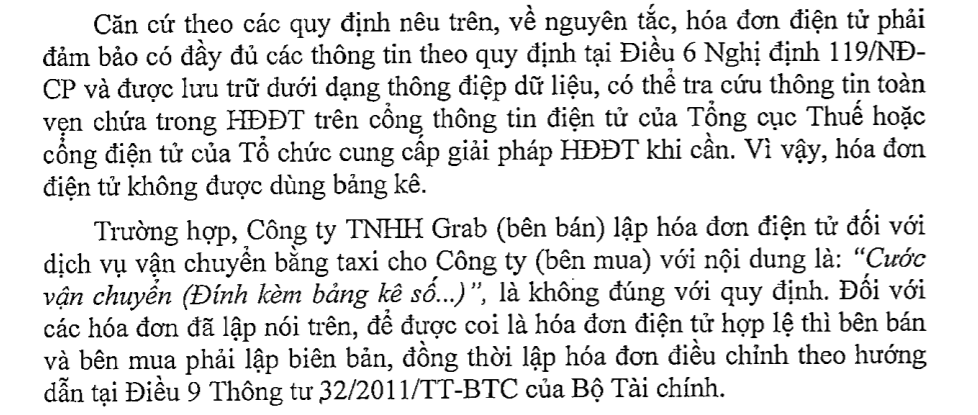

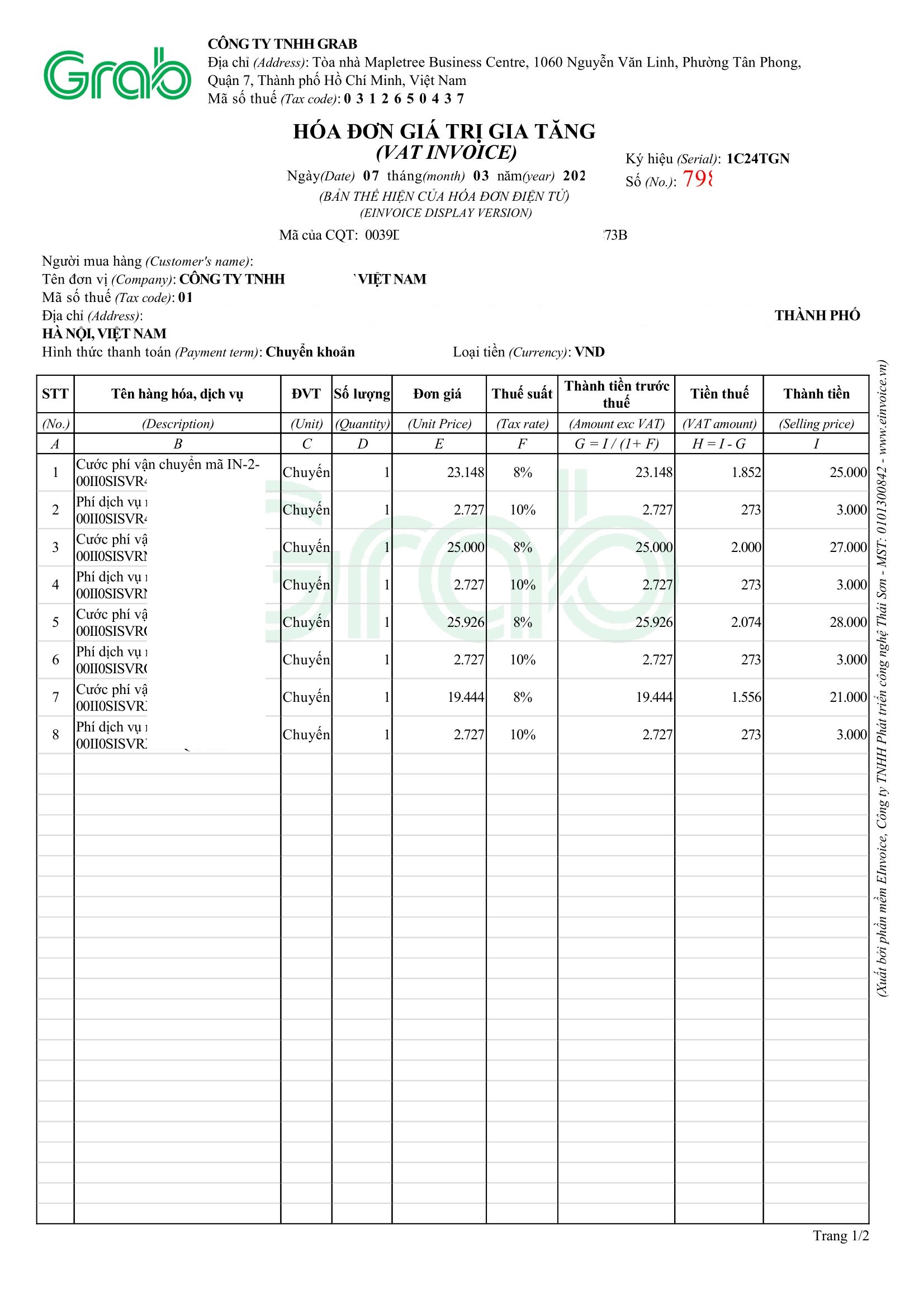

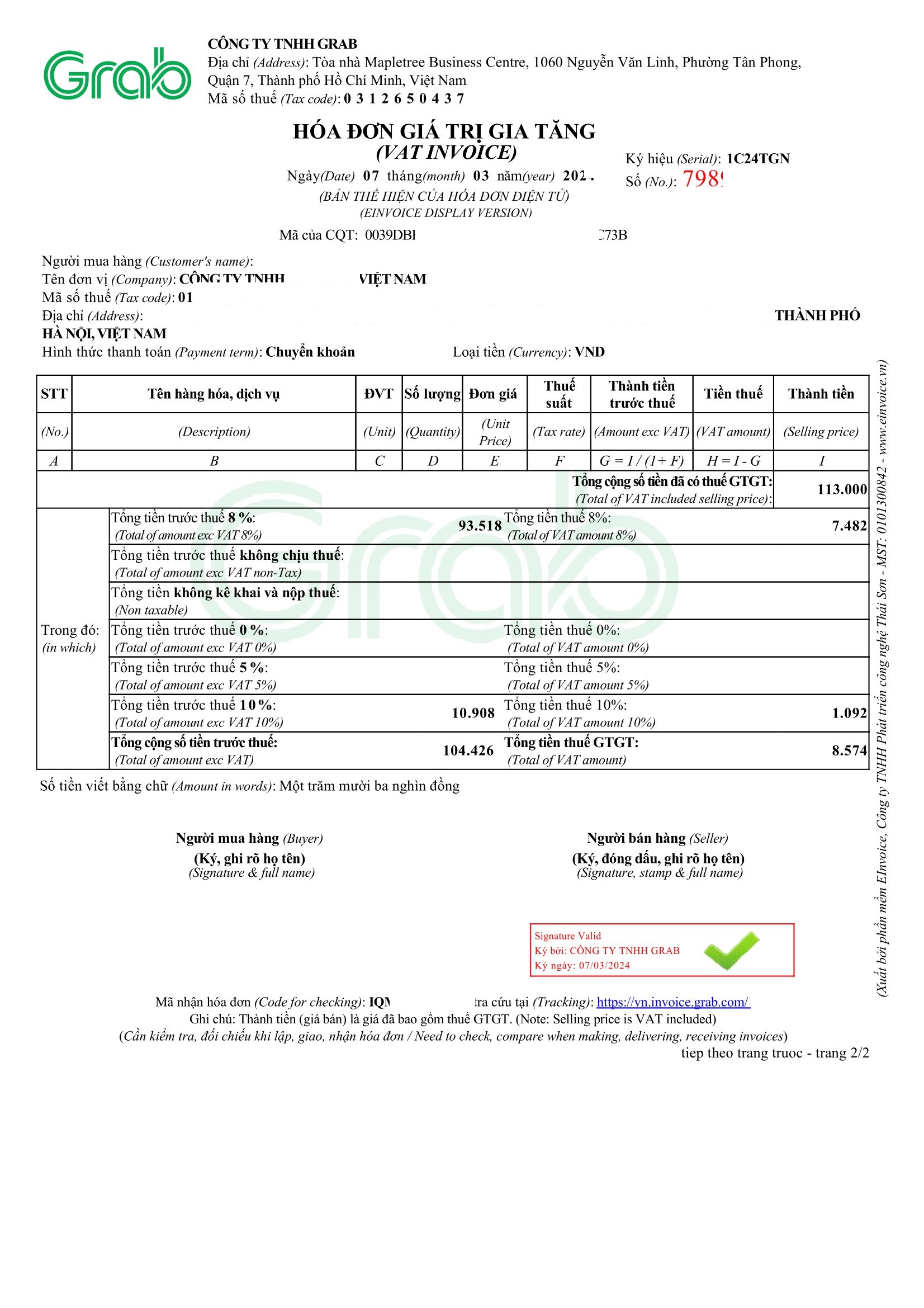

Mẫu hóa đơn Grab

Cần lưu ý, tại công văn 2581/CT-TTHT, hóa đơn điện tử của Grab kèm bảng kê không được chấp nhận và cần phải điều chỉnh

Nghĩa vụ thuế với tài xế Grab trước 5/12/2020

Theo công văn số 384/TCT-TNCN của Tổng cục thuế ngày 08/02/2017 và theo quy định tại điểm b, khoản 2, Điều 2 Thông tư số 92/2015/TT-BTC ngày 15/06/2015 của Bộ tài chính, cá nhân kinh doanh vận tải ký hợp đồng hợp tác kinh doanh với Công ty Grabtaxi hoặc với tổ chức kinh doanh vận tải nộp thuế GTGT và thuế TNCN theo tỷ lệ % trên doanh thu theo quy định nếu có doanh thu trên 100 triệu đồng/năm.

Tỷ lệ thuế được áp dụng theo bảng dưới đây:

Đối với tài xế Grab ký hợp đồng hợp tác kinh doanh vận tải với Công ty Grabtaxi, Công ty Grab có trách nhiệm khai, nộp thuế thay cho cá nhân theo quy định với phần doanh thu cá nhân được chia theo hợp đồng hợp tác kinh doanh. Như vậy, Grab sẽ khấu trừ 4,5% nghĩa vụ thuế (gồm 3% thuế giá trị gia tăng và 1,5% thuế Thu nhập cá nhân) trên 80% doanh thu mà tài xế nhận được, tương ứng 3,6%.

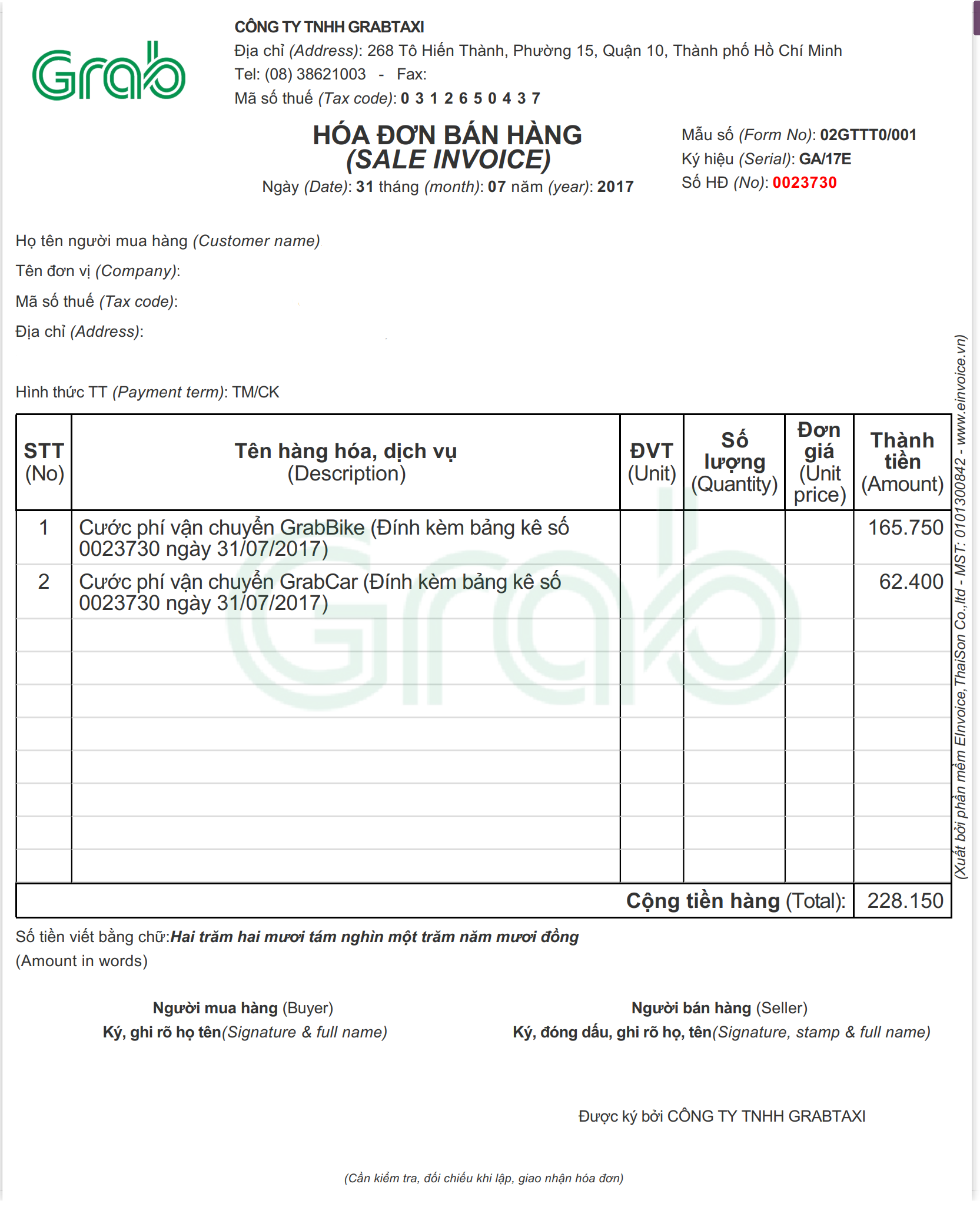

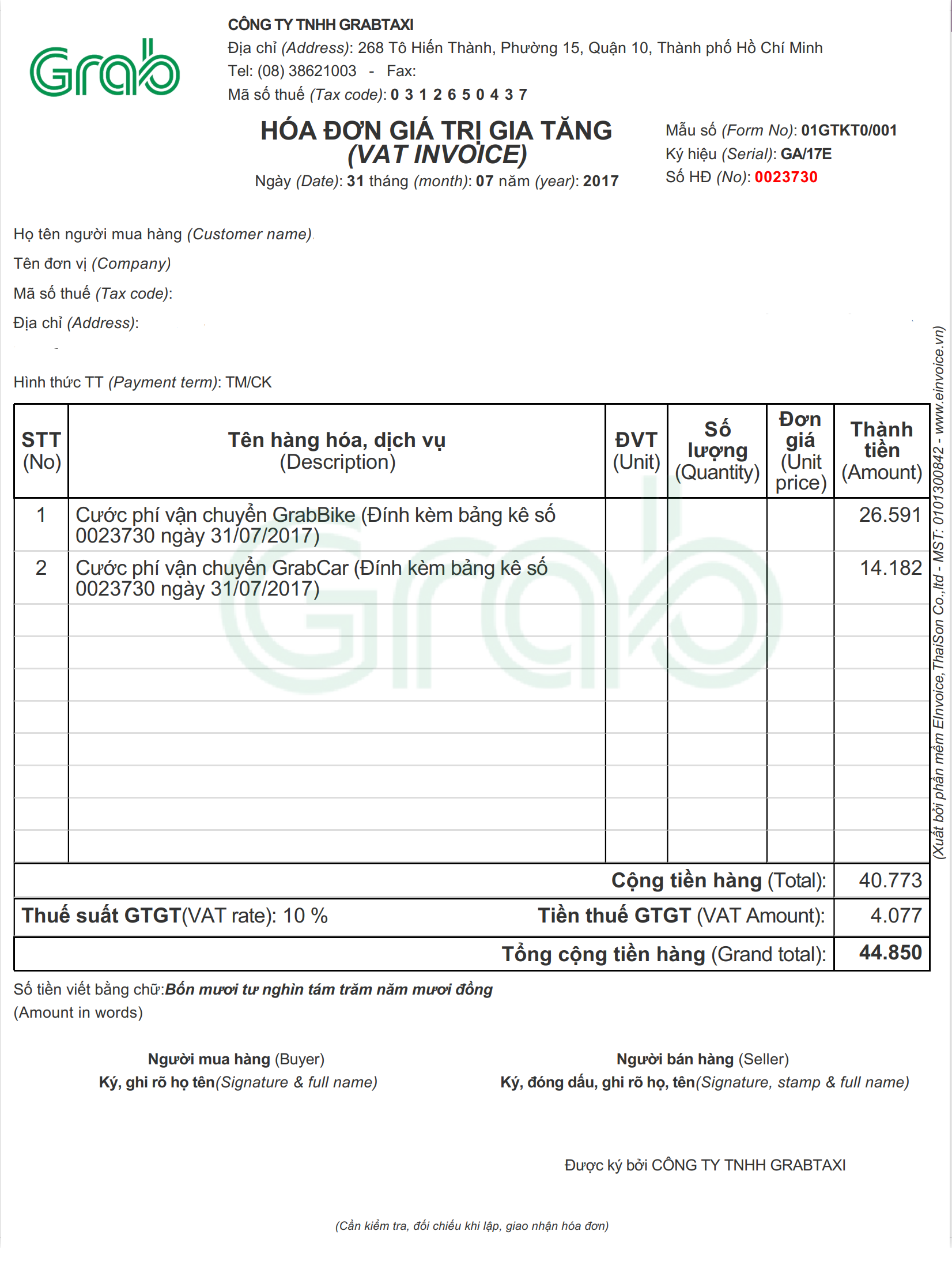

Hóa đơn Grab

Mẫu Hóa đơn bán hàng của Grab:

Mẫu Hóa đơn GTGT của Grab:

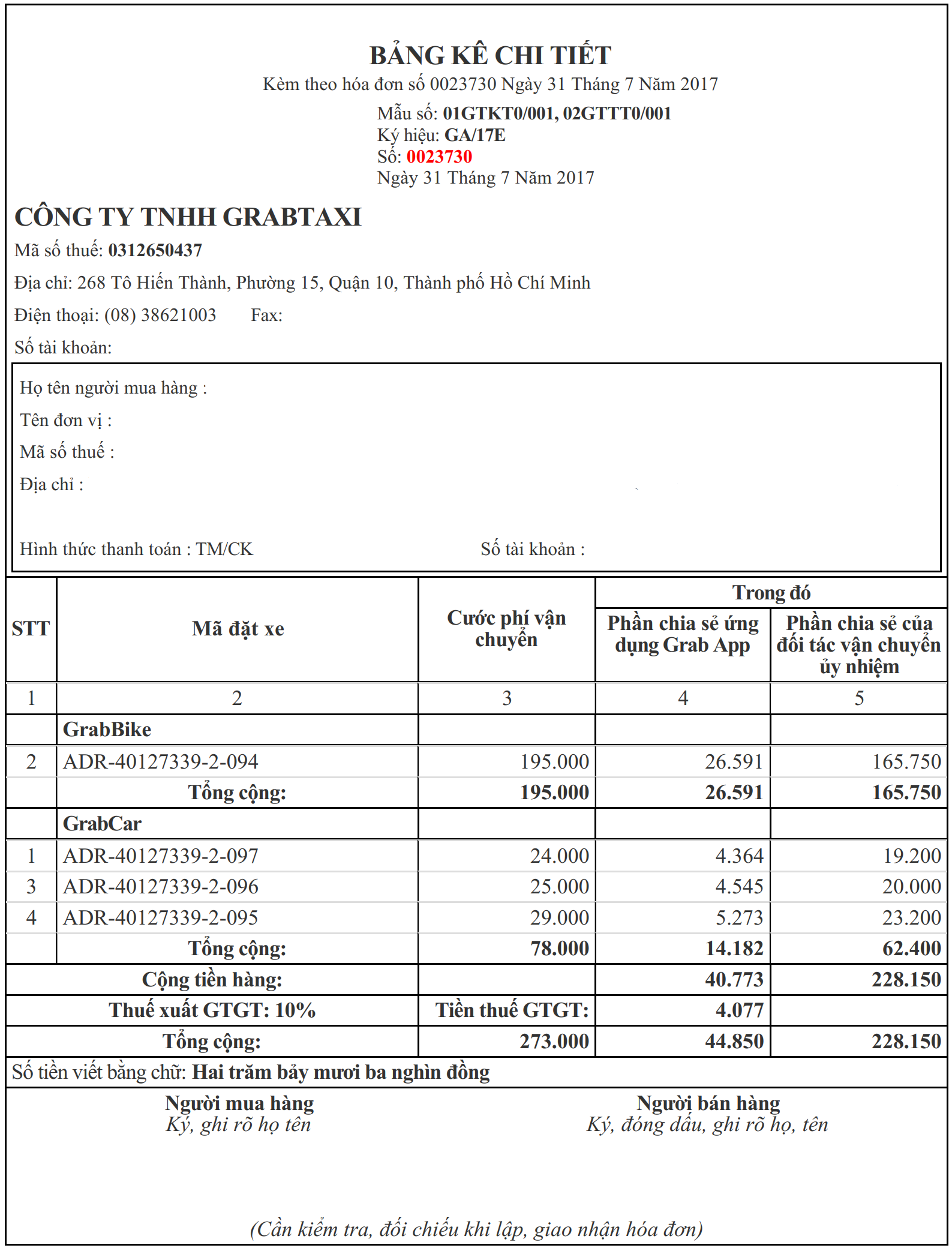

Bảng kê chi tiết kèm hóa đơn:

Bảng kê chi tiết kèm hóa đơn:

Theo hướng dẫn Công văn 11428/CT-TTHT ngày 23/11/2016 của Cục thuế TP. Hồ Chí Minh, Grab Taxi có thể áp dụng hình thức ủy nhiệm lập hóa đơn theo quy định tại Điều 17 Thông tư 39/2014/TT-BTC, theo đó, Grab Taxi có thể xuất hóa đơn cho khách hàng trên toàn bộ doanh thu bao gồm phần doanh thu được chia của Grab Taxi và phần doanh thu chi cho Hợp tác xã và cá nhân kinh doanh. Do đó, dịch vụ của Grab sẽ có đặc điểm loại hình kinh doanh “xe ôm công nghệ”, Grab hiện đang xuất 2 loại hóa đơn như sau

– Hóa đơn 1: Hóa đơn Giá trị gia tăng của cước phí sử dụng ứng dụng Grab (Phần phí dịch vụ chia sẻ ứng dụng Grab App)

– Hóa đơn 2: Hóa đơn bán hàng (Phần chia sẻ của đối tác vận chuyển ủy nhiệm – Cước phí vận chuyển: đây là hóa đơn bán hàng trực tiếp Grab đứng ra xuất hộ cho các đơn vị vận tải cung cấp dịch vụ vận tải)

Bảng kê chi tiết của Grab sẽ tổng hợp thông tin của Hóa đơn GTGT và Hóa đơn bán hàng

Tổng cước phí: 100% giá trị cuốc xe = Hóa đơn Giá trị gia tăng + Hóa đơn bán hàng

Căn cứ pháp lý

Theo quy định tại điểm b, khoản 2, Điều 2 Thông tư số 92/2015/TT-BTC ngày 15/06/2015 của Bộ tài chính

“Sản xuất, vận tải, dịch vụ có gắn với hàng hóa, xây dựng có bao thầu nguyên vật liệu: tỷ lệ thuế giá trị gia tăng là 3%; tỷ lệ thuế thu nhập cá nhân là 1,5%.”

– Theo điều 2 Thông tư số 92/2015/TT-BTC:

“b) Đối với cá nhân nộp thuế khoán thì mức doanh thu 100 triệu đồng/năm trở xuống để xác định cá nhân không phải nộp thuế giá trị gia tăng, không phải nộp thuế thu nhập cá nhân là doanh thu tính thuế thu nhập cá nhân của năm.”

– Theo điều 17 Thông tư 39/2014/TT-BTC:

“Điều 17. Ủy nhiệm lập hóa đơn

1. Người bán hàng được ủy nhiệm cho bên thứ ba lập hóa đơn cho hoạt động bán hàng hóa, dịch vụ. Hóa đơn được ủy nhiệm cho bên thứ ba lập vẫn phải ghi tên đơn vị bán là đơn vị ủy nhiệm và đóng dấu đơn vị ủy nhiệm phía trên bên trái của tờ hóa đơn (trường hợp hóa đơn tự in được in từ thiết bị của bên được ủy nhiệm hoặc hóa đơn điện tử thì không phải đóng dấu của đơn vị ủy nhiệm). Việc ủy nhiệm phải được xác định bằng văn bản giữa bên ủy nhiệm và bên nhận ủy nhiệm.”

Các Công văn hướng dẫn:

Công văn 384/TCT-TNCN của Tổng cục thuế ngày 8 tháng 2 năm 2017

Công văn 11428/CT-TTHT của Cục thuế Tp. Hồ Chí Minh ngày 23 tháng 11 năm 2016

Tax obligation for Grab drivers:

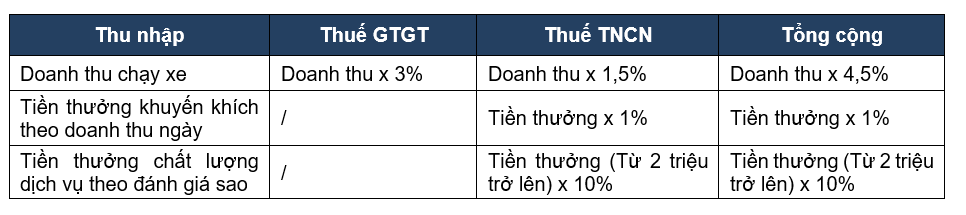

According to Official Letter: 384/TCT-TNCN of the General Department of Taxation dated February 8th, 2017 and according to the provisions at Point b, Clause 2, Article 2 of Circular No. 92/2015/TT-BTC of June 15, 2015 of The Ministry of Finance, the transport businessman enter into a business cooperation contract with Grabtaxi Company or with the transport business organization shall pay VAT and PIT according to a percentage of the turnover as prescribed if there is a monthly turnover of over 100 million. Tax rates are applied in the following table:

| Income | VAT | PIT | Total |

| Driving revenue | Revenue x 3% | Revenue x 1,5% | Revenue x 4,5% |

| Bonus incentive according to daily turnover | / | Bonus x 1% | Bonus x 1% |

| Service quality bonus according to star rating | / | Bonus (From 2 million or more) x 10% | Bonus (From 2 million or more) x 10% |

For Grab drivers who sign a transport business cooperation contract with Grabtaxi Company, Grab Company is responsible for declaring and paying taxes on behalf of individuals as prescribed with the personal revenue divided under business cooperation contracts. As such, Grab will deduct 4.5% of the tax liability (including 3% of the value added tax and 1.5% of the Personal Income Tax) on 80% of the revenue that the driver receives, corresponding to 3.6 %.

Grab invoice:

Sale invoice:

VAT invoice:

Detail table attach with VAT invoice:

According to Official Letter 11428/CT-TTHT dated 23/11/2016 of the Tax Department of Ho Chi Minh City Ho Chi Minh City, Grab Taxi can apply the form of authorizing invoice issuance as prescribed in Article 17 of Circular 39/2014/TT-BTC, accordingly, Grab Taxi can issue invoices to customers for entire revenue. The revenue includes the shared revenue of Grab Taxi and the revenue spent for the cooperative and business individuals. As a result, Grab’s service will feature the “technology-hugging motorbike” business type, Grab currently issues the following two types of invoices.

– Invoice 1: Value-added invoice of the Grab app usage fee (The share of Grab App sharing service fee)

– Invoice 2: Sales invoice (Shared part of authorized transport partner – Freight: this is a direct sales invoice of Grab that stands for shipping units to provide transportation services)

Grab’s detailed list will summarize the information of the VAT Invoice and the Sales Invoice

Total cost: 100% of the value of the vehicle = Value added invoice + Sales invoice

Legal basis

– According to Point b, Clause 2, Article 2 of the Ministry of Finance’s Circular No. 92/2015/TT-BTC of June 15, 2015

“Production, transportation, services associated with goods, construction inclusive of raw materials and materials: VAT rate is 3%; Personal income tax rate is 1.5%. “

– According to Article 2 of Circular No. 92/2015/TT-BTC:

“b) For individuals paying flat tax, the revenue of VND 100 million / year or less to determine that individuals are not required to pay value-added tax or not pay personal income tax is the revenue subject to income tax calculation personal of the year. ”

– According to Article 17 of Circular 39/2017/TT-BTC:

“Article 17. Authorization to issue invoices

1. The seller may authorize a third party to bill the sale of goods and services. Invoices authorized by a third party to be made must still bear the name of the selling unit as the authorized unit and affix the seal on the upper left hand side of the invoice (in case the self-printed invoice is printed from the equipment of the authorized party or the electronic invoice is not required to affix the seal of the authorized unit). The delegation must be made in writing between the authorizing party and the authorized party. “

Instructions

o Dispatch 384/TCT-TNCN

o Dispatch 11428/CT-TTHT

Biên soạn: Nguyễn Thị Minh Tâm – Tư vấn viên

Đăng kí để nhận bản tin từ Gonnapass Email Address

Bản tin này chỉ mang tính chất tham khảo, không phải ý kiến tư vấn cụ thể cho bất kì trường hợp nào.

Đăng kí để nhận bản tin từ Gonnapass

Liên hệ tư vấn dịch vụ Kế toán – Thuế – Đào tạo: Ms Huyền – 094 719 2091

Tham khảo dịch vụ tư vấn từng lần – giải quyết các nỗi lo rủi ro thuế

Mọi thông tin xin liên hệ:

Công ty TNHH Gonnapass

Phòng 701, tầng 7, toà nhà 3D Center, số 3 Duy Tân, P Dịch Vọng Hậu, Q Cầu Giấy, TP Hà Nội

Email: hotro@gonnapass.com

Facebook: https://www.facebook.com/gonnapassbeyondyourself/

Group Facebook chia sẻ mẫu biểu: https://www.facebook.com/groups/congvanketoan

Group Zalo chia sẻ miễn phí: https://zalo.me/g/xefwrd200

Website: https://gonnapass.com

Hotline/ Zalo : 0888 942 040