Hướng dẫn điền Giấy đề nghị hoàn thuế GTGT từ dự án đầu tư trong trường hợp Chủ đầu tư không có hoạt động sản xuất kinh doanh.

Hồ sơ cần chuẩn bị để lấy thông tin.

-

-

- Đăng ký kinh doanh;

- Các giấy phép đầu tư;

- Tờ khai thuế GTGT mẫu 02/GTGT các kỳ đề nghị hoàn thuế;

- Đối chiếu thuế cơ quan thuế, các văn bản thông báo của cơ quan quản lý để kê khai các khoản dư nợ cần bù trừ (nếu có);

- Thông báo tài khoản Công ty;

-

Bước 1: Khai tiêu đề, số hiệu văn bản (nếu kê khai điện tử thì bỏ qua bước này)

-

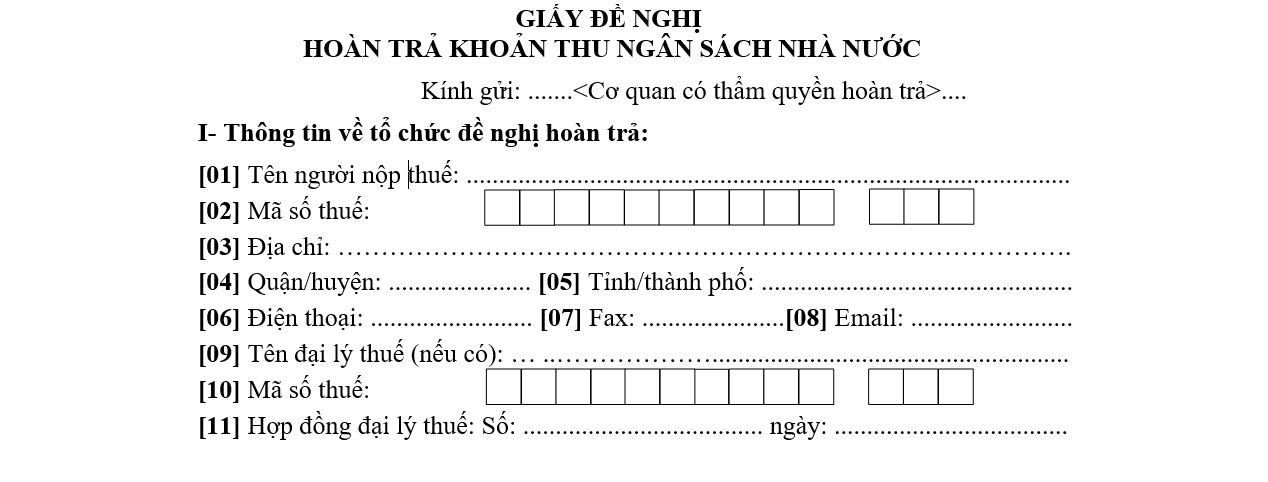

- Điền Tên doanh nghiệp; Ghi số văn bản theo hướng dẫn của Bộ phận văn thư;

- Điền thông tin địa điểm, ngày tháng năm làm tờ Giấy đề nghị.

Bước 2: Khai thông tin về tổ chức đề nghị hoàn trả, trong đó lưu ý:

-

- Cơ quan có thẩm quyền hoàn trả, cụ thể:

- là CQT quản lý thuế nếu công ty là chủ đầu tư dự án;

- là CQT tại nơi có dự án đầu tư nếu BQL thực hiện hoàn thuế;

- Căn cứ Hợp đồng đại lý thuế điền thông tin Đại lý thuế (nếu có)

- Cơ quan có thẩm quyền hoàn trả, cụ thể:

Bước 3: Khai thông tin về dự án đầu tư và khoản thu đề nghị hoàn trả

-

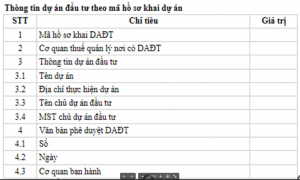

- Nếu kê khai điện tử: Người nộp thuế căn cứ Giấy phép đầu tư để điền thông tin liên quan đến dự án đầu tư

-

-

- Trong đó:

-

- Mã số dự án đầu tư là một dãy số gồm 10 chữ số, được tạo tự động bởi Hệ thống thông tin quốc gia về đầu tư nước ngoài và được ghi tại Giấy chứng nhận đăng ký đầu tư.

- Đối với dự án đầu tư thực hiện theo Giấy chứng nhận đầu tư, Giấy phép đầu tư hoặc các giấy tờ có giá trị tương đương khác, mã số dự án đầu tư là số Giấy chứng nhận đầu tư, số Giấy phép đầu tư hoặc số giấy tờ tương đương khác đã cấp cho dự án đầu tư. Trường hợp Giấy phép đầu tư, Giấy chứng nhận đầu tư hoặc giấy tờ tương đương khác được điều chỉnh, dự án đầu tư được cấp mã số mới theo quy định tại Khoản 1 Điều 5 Nghị định 118/2015/NĐ-CP

-

- Người nộp thuế điền thông tin về khoản thu đề nghị hoàn trả

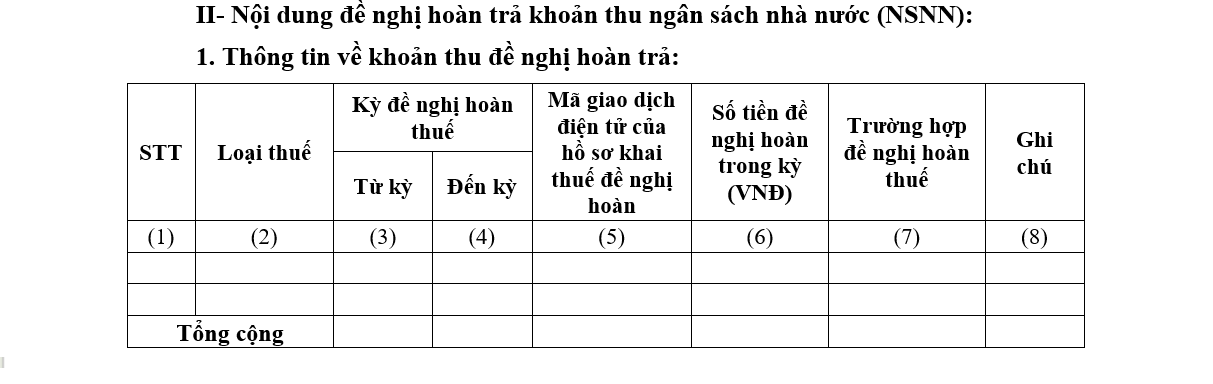

- Trong đó:

-

-

-

- Khai nội dung các trường:

- Loại thuế: Thuế Giá trị gia tăng

- Kỳ đề nghị hoàn: Người nộp thuế khai kỳ đầu và kỳ cuối của giai đoạn đề nghị hoàn thuế.

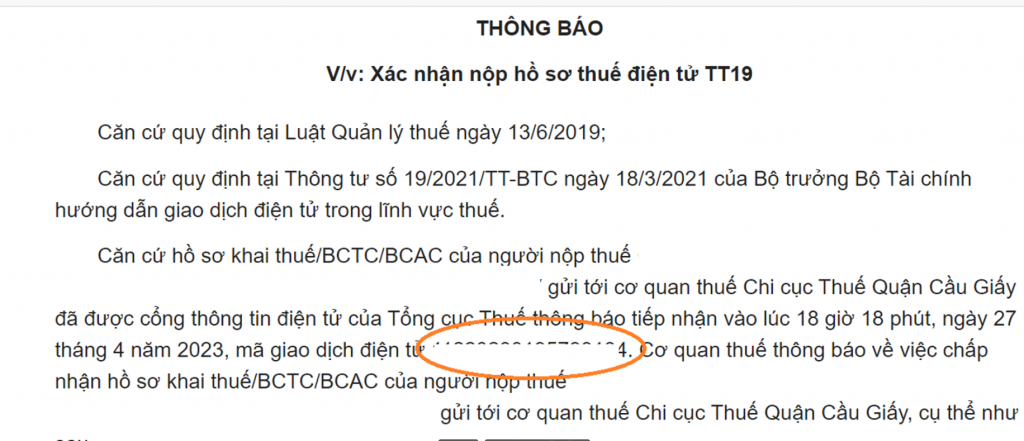

- Mã giao dịch điện từ của hồ sơ khai thuế đề nghị hoàn: Trong email thông báo của cơ quan thuế xác nhận nộp tờ khai GTGT kỳ gần nhất.

- Trường hợp đề nghị hoàn: Ghi “Khoản 3, Điều 1, Nghị định 49/2022/NĐ-CP ngày 29/07/2022”

- Khai nội dung các trường:

-

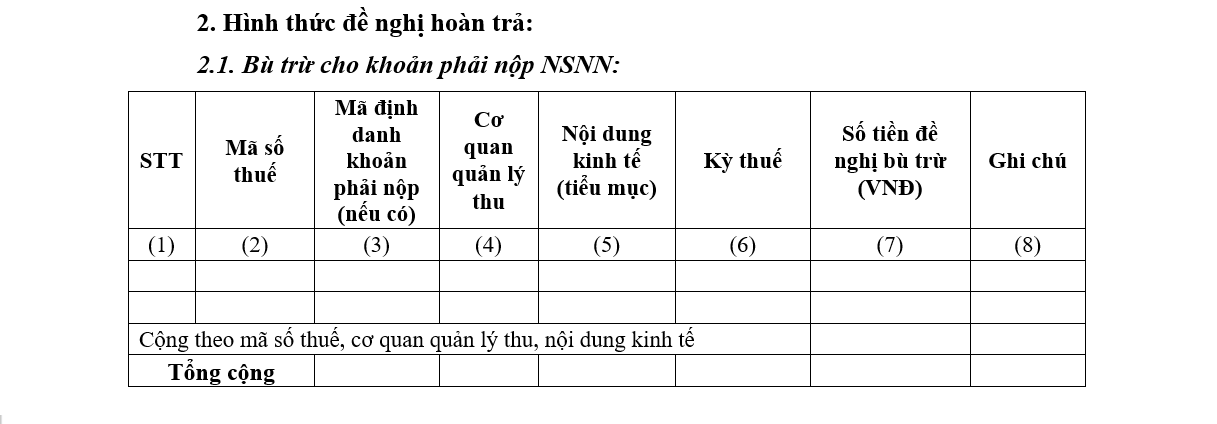

Bước 4: Khai các khoản bù trừ cho khoản nộp NSNN

-

- Căn cứ Đối chiếu thuế → Kê khai các khoản nợ ngân sách ( nếu có)

- Mã số thuế: Mã số thuế của người nộp thuế, hoặc người nộp hộ

- Mã định danh khoản nộp (ID): TCT quy định về quy tắc sử dụng mã ID đối với các thuế, khoản thu khác thuộc ngân sách nhà nước như sau:

- Đối với khoản phải nộp liên quan nghĩa vụ tài chính về đất đai: là số thông báo trên Thông báo nộp tiền do CQT ban hành.

- Đối với khoản nộp liên quan lệ phí trước bạ phương tiện: là mã hồ sơ trên Thông báo nộp tiền do CQT ban hành.

- Đối với khoản phải nộp còn lại: là dãy số do hệ thống ứng dụng quản lý thuế tạo, có tính duy nhất cho từng khoản phải nộp của NNT.

NNT có thể khai thác mã ID qua các hình thức sau:

- Đối với khoản phải nộp liên quan nghĩa vụ tài chính về đất đai và lệ phí trước bạ phương tiện là số thông báo trên Thông báo nộp tiền hoặc NNT có thể truy vấn thông tin nghĩa vụ thuế trên Cổng thông tin điện tử của Tổng cục Thuế.

- Đối với khoản phải nộp còn lại: NNT được cơ quan thuế cung cấp mã ID trên Thông báo chấp nhận hồ sơ khai thuế điện tử.

- Cơ quan quản lý thu: Cơ quan Thuế, Hải quan… căn cứ trên các văn bản Kiểm toán, Thanh tra

- Nội dung kinh tế (tiểu mục): Tham khảo danh mục mã tiểu mục

- Kỳ thuế: Căn cứ vào đối chiếu, thông báo cơ quan thuế

- Số tiền đề nghị bù trừ: Số dư nợ phải nộp

- Ghi chú: Với từng khoản bù trừ, ghi rõ phải nộp theo văn bản của Kiểm toán nhà nước, Thanh tra tài chính, Thanh tra chính phủ, cơ quan có thẩm quyền khác

- Căn cứ Đối chiếu thuế → Kê khai các khoản nợ ngân sách ( nếu có)

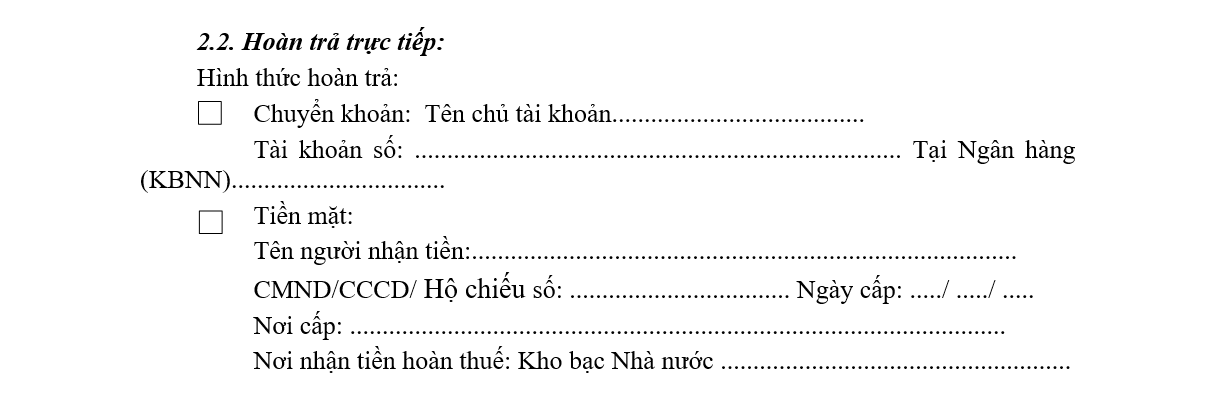

Bước 5: Khai thông tin hình thức hoàn trả

- Tích chọn vào hình thức hoàn trả mong muốn: Nên lựa chọn hình thức hoàn trả bằng chuyển khoản.

- Nếu lựa chọn hình thức “Chuyển khoản”: Căn cứ vào Đăng ký tài khoản ngân hàng, điền thông tin của Doanh nghiệp: Số tài khoản, Tên chủ tài khoản, Ngân hàng.

- Nếu lựa chọn hình thức “Tiền mặt”:

- Căn cứ vào Văn bản Ủy quyền, Giấy giới thiệu, CCCD của người được Ủy quyền, giới thiệu.

- Nơi nhận tiền hoàn thuế: Kho bạc Nhà nước nơi có dự án đầu tư.

Bước 6: Khai tài liệu gửi kèm

Bước 6: Khai tài liệu gửi kèm

Trong trường hợp nộp hồ sơ online, sau khi nộp giấy Đề nghị hoàn thuế, NNT đính kèm các tài liệu đã sao chụp theo định dạng .pdf gửi lên CQT.

Căn cứ vào Điều 28. Hồ sơ đề nghị hoàn thuế giá trị gia tăng – Thông tư 80/2021/TT-BTC, các hồ sơ là bản sao cần gửi kèm bao gồm:

- Bản sao Giấy chứng nhận đăng ký đầu tư hoặc Giấy chứng nhận đầu tư hoặc Giấy phép đầu tư đối với trường hợp phải làm thủ tục cấp giấy chứng nhận đăng ký đầu tư

- Đối với dự án có công trình xây dựng: Bản sao Giấy chứng nhận quyền sử dụng đất hoặc quyết định giao đất hoặc hợp đồng cho thuê đất của cơ quan có thẩm quyền; giấy phép xây dựng;

- Bản sao Chứng từ góp vốn điều lệ;

- Bản sao một trong các hình thức Giấy phép hoặc giấy chứng nhận hoặc văn bản xác nhận, chấp thuận về kinh doanh ngành, nghề đầu tư kinh doanh có điều kiện.

- Bảng kê hoá đơn, chứng từ hàng hoá, dịch vụ mua vào theo mẫu số 01-1/HT ban hành kèm theo phụ lục I Thông tư này, trừ trường hợp người nộp thuế đã gửi hóa đơn điện tử đến cơ quan thuế;

- Quyết định thành lập Ban Quản lý dự án, Quyết định giao quản lý dự án đầu tư của chủ dự án đầu tư, Quy chế tổ chức và hoạt động của chi nhánh hoặc Ban quản lý dự án đầu tư (nếu chi nhánh, Ban quản lý dự án thực hiện hoàn thuế).

Bước 7: Trình phê duyệt và gửi hồ sơ cho Cơ quan thuế

- Đại diện hợp pháp của người nộp thuế ký và đóng dấu; trường hợp gửi hồ sơ online thì ký chữ ký điện tử.

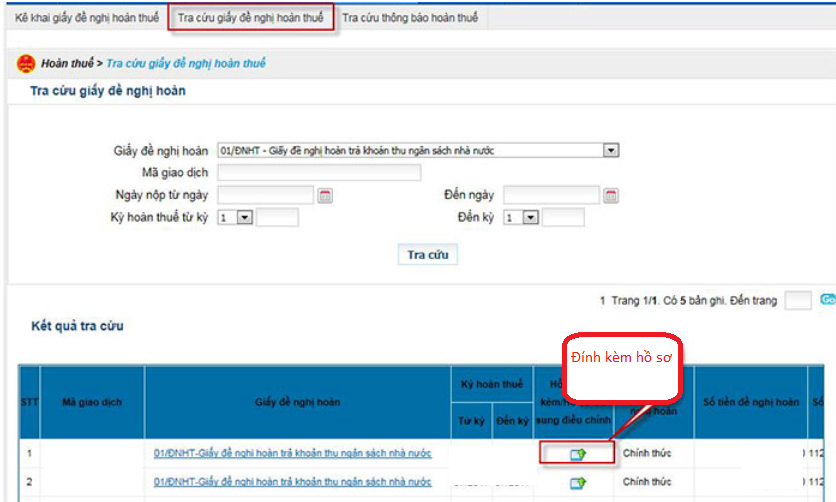

- Có hai hình thức: gửi bản cứng tới cơ quan thuế hoặc Gửi online trên cổng điện tử của Cơ quan thuế.

- Nơi nhận hồ sơ bản cứng:

- Nếu là công ty là chủ đầu tư trực tiếp quản lý dự án đầu tư: là bộ phận 1 cửa tại CQT quản lý thuế của Công ty;

- Nếu là Ban quản lý đại diện, chủ đầu tư.

- Hồ sơ bản cứng gồm:

- Giấy đề nghị hoàn trả khoản thu ngân sách mẫu 01/HT;

- Bản sao Đăng ký kinh doanh;

- Bản sao Vốn điều lệ và chứng từ góp vốn;

- Bản sao Đăng ký thuế;

- Bản sao Giấy chứng nhận, giấy cấp phép;

- Bản sao Giấy chứng nhận đăng ký đầu tư hoặc Giấy chứng nhận đầu tư hoặc Giấy phép đầu tư đối với trường hợp phải làm thủ tục cấp giấy chứng nhận đăng ký đầu tư;

- Bản sao Giấy chứng nhận quyền sử dụng đất hoặc quyết định giao đất hoặc hợp đồng cho thuê đất của cơ quan có thẩm quyền; giấy phép xây dựng đối với dự án có công trình xây dựng;

- Bảng kê hoá đơn, chứng từ hàng hoá, dịch vụ mua vào theo mẫu số 01-1/HT (nếu người nộp thuế chưa gửi hóa đơn điện tử đến cơ quan thuế);

- Quyết định thành lập Ban Quản lý dự án, Quyết định giao quản lý dự án đầu tư của chủ dự án đầu tư, Quy chế tổ chức và hoạt động của chi nhánh hoặc Ban quản lý dự án đầu tư (nếu chi nhánh, Ban quản lý dự án thực hiện hoàn thuế).

- Chi tiết tham khảo Quyết định 2790/QĐ-BTC

- Quyết định 2790/QĐ-BTC thí điểm nhận hồ sơ trả kết quả giải quyết hoàn thuế giá trị gia tăng điện tử

Biên soạn: Nguyễn Trần Long – Tư vấn viên

Bản tin này chỉ mang tính chất tham khảo, không phải ý kiến tư vấn cụ thể cho bất kì trường hợp nào.

Đăng kí để nhận bản tin từ Gonnapass

Liên hệ tư vấn dịch vụ Kế toán – Thuế – Đào tạo: Ms Huyền – 094 719 2091

Mọi thông tin xin liên hệ:

Công ty TNHH Gonnapass

Phòng 701, tầng 7, toà nhà 3D Center, số 3 Duy Tân, P Dịch Vọng Hậu, Q Cầu Giấy, TP Hà Nội

Email: hotro@gonnapass.com

Website: https://gonnapass.com

Hotline/ Zalo : 0888 942 040