Kế toán bán hàng là một trong các phần hành kế toán quan trọng nhất tại doanh nghiệp do liên quan trực tiếp tới việc xác định doanh thu trong kỳ kế toán.

1/ Hiểu về quy trình bán hàng

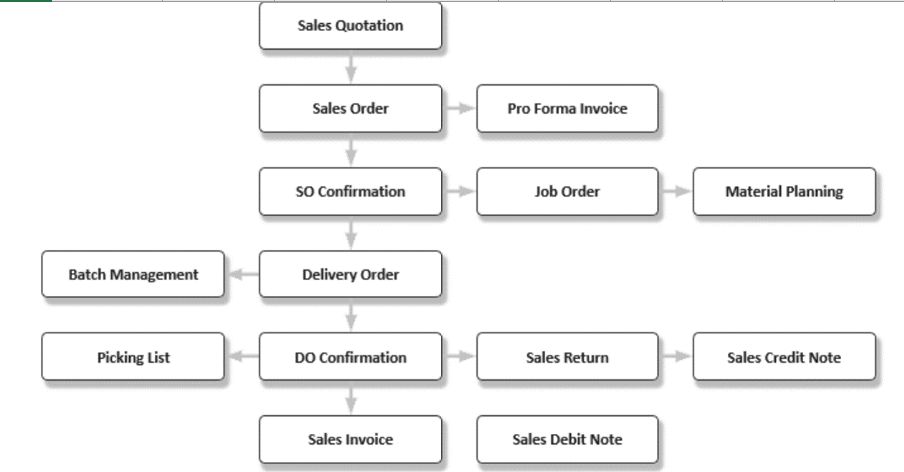

Sơ đồ dưới đây mô tả quy trình mẫu về kế toán bán hàng

2/ Xác định chứng từ liên quan

Xuất phát từ sơ đồ trên, các chứng từ thường gặp liên quan đến quy trình bán hàng bao gồm:

- Hóa đơn GTGT; Hóa đơn bán hàng

- Chứng từ gửi hàng đại lí, kí gửi, phiếu xuất kho kiêm vận chuyển nội bộ

- Các chứng từ thanh toán (phiếu thu, séc chuyển khoản, séc thanh toán, ủy nhiệm thu, giấy báo có NH, bảng sao kê của NH…)

- Chứng từ kế toán liên quan khác như phiếu nhập kho hàng trả lại…

Như vậy, với kế toán, việc hiểu về cách lập hóa đơn trong khâu bán hàng là một trong các kiến thức cơ bản

3/ Hướng dẫn hạch toán Kế toán bán hàng

Tham khảo chếđộ kế toán doanh nghiệp theo Thông tư 200/TT-BTC ngày 22/12/2014 về một số nội dung sau

- Hạch toán giá vốn hàng bán (TK 632)

- Hạch toán doanh thu bán hàng (TK 511); doanh thu chưa thực hiện (TK 3387)

- Hạch toán giảm trừ doanh thu (TK 521)

Cơ sở pháp lý:

- Chuẩn mực kế toán Việt Nam: VAS 02 – Hàng tồn kho, VAS 14 – Doanh thu và thu nhập khác, VAS 16 – Chi phí đi vay, VAS 17 – Thuế thu nhập doanh nghiệp…

- Thông tư 200/TT-BTC ngày 22/12/2014

Biên soạn: Nguyễn Việt Anh – Tư vấn viên

Bản tin này chỉ mang tính chất tham khảo, không phải ý kiến tư vấn cụ thể cho bất kì trường hợp nào.

Đăng kí để nhận bản tin từ Gonnapass