Việc kê khai và quyết toán thuế thu nhập cá nhân (TNCN) cho nhân viên trong thời gian thử việc phụ thuộc vào loại hợp đồng và tình trạng làm việc của họ. Dưới đây là hướng dẫn kê khai Thuế Tncn thử việc có ví dụ

Với cá nhân ủy quyền quyết toán cho công ty

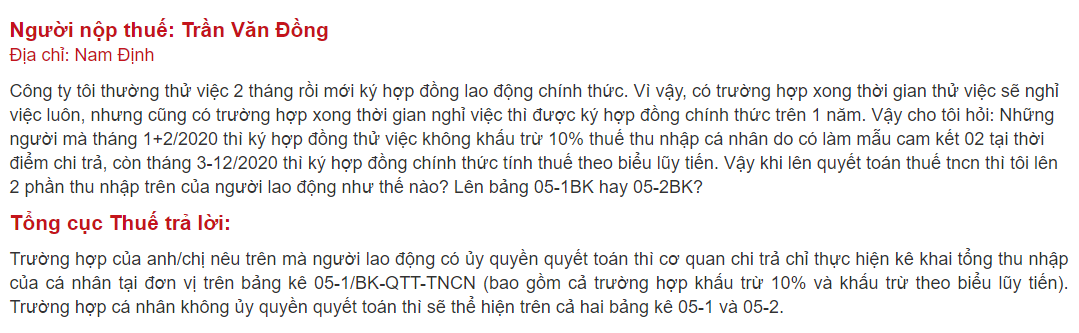

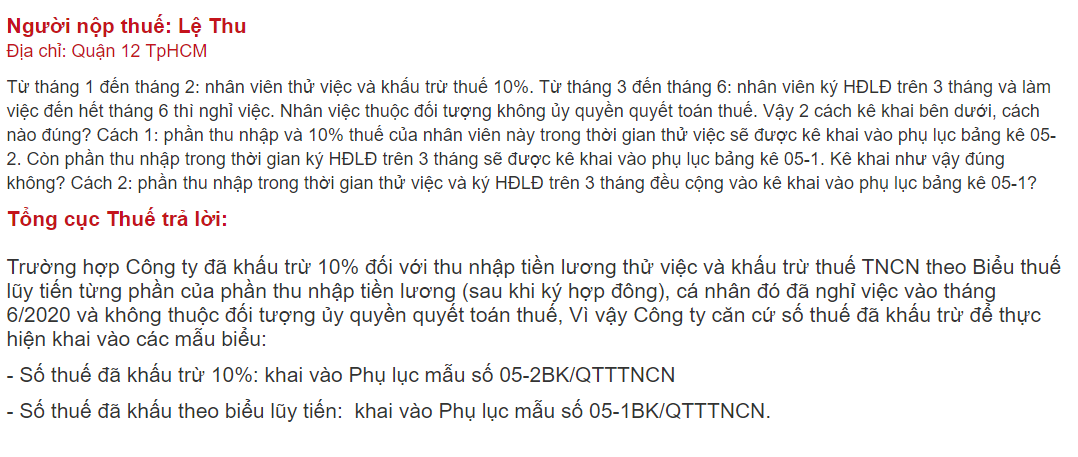

Theo Hướng dẫn của Tổng Cục thuế, nếu đến khi quyết toán thuế TNCN, cá nhân đủ điều kiện ủy quyền quyết toán cho công ty: Kê khai, tính lại toàn bộ thu nhập phát sinh theo biểu lũy tiến từng phần và kê khai trên bảng kê 05-1BK-QTT-TNCN

Với cá nhân không ủy quyền quyết toán cho công ty

Nếu đến khi quyết toán thuế TNCN, cá nhân không ủy quyền quyết toán cho công ty:

- > Kê khai riêng thu nhập phát sinh theo biểu lũy tiến từng phần trên bảng kê 05-1BK-QTT-TNCN;

- > Phần thu nhập đã khấu trừ thuế 10% được kê khai trên bảng kê 05-2BK-QTT-TNCN

Cách khấu trừ thuế TNCN hợp đồng thử việc

Xem thêm

Thuế thu nhập cá nhân trong giai đoạn thử việc – PIT for Probation contract

Biên soạn: Dương Bình Minh, Nguyễn Thị Thanh – Tư vấn viên