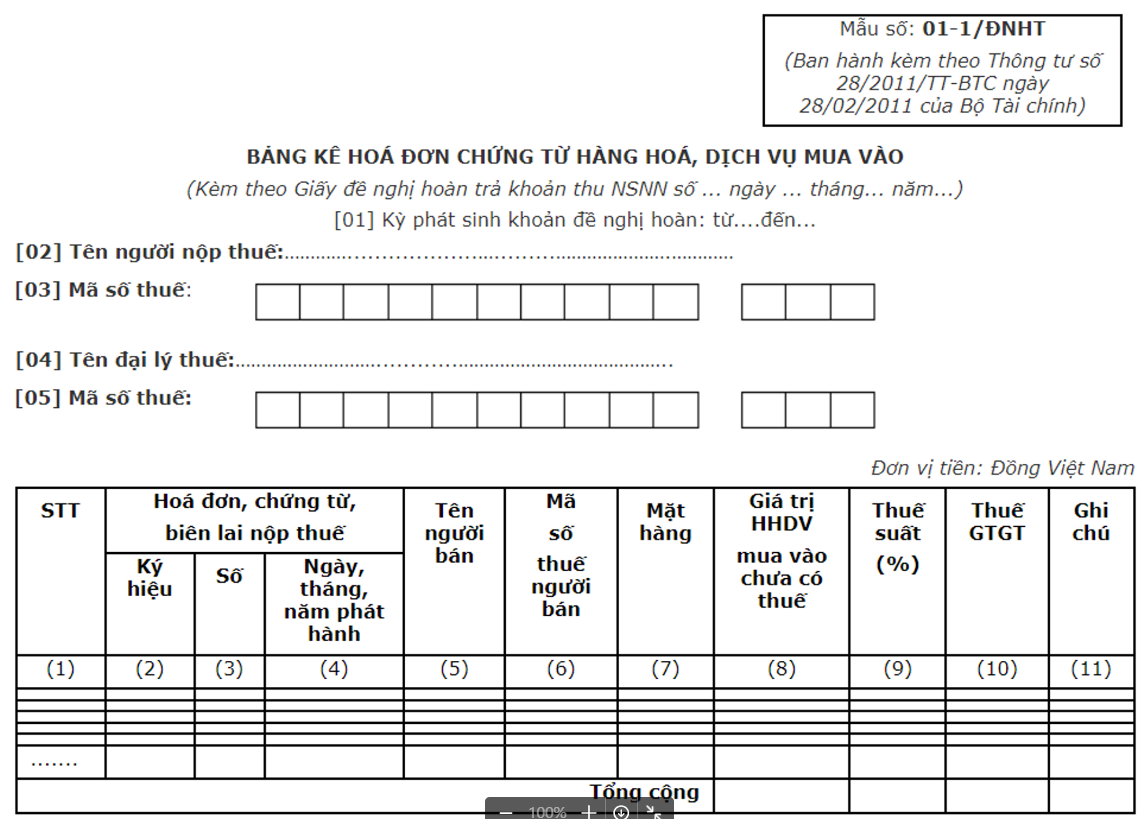

Tình huống Câu hỏi về Bảng kê hóa đơn mua vào Mẫu 01-1/ĐNHT: Bảng kê hóa đơn khi đề nghị hoàn xuất khẩu. Tổng giá trị trên bảng kê có nhất thiết phải bằng tổng số tiền đề nghị hoàn ko? Hay mình chỉ khai toàn bộ hóa đơn mua vào bán ra của kỳ đó?

Chúng tôi xin trả lời câu hỏi

Trong Bảng kê hóa đơn mua vào Mẫu số: 01-1/ĐNHT, doanh nghiệp cần kê khai chi tiết các hóa đơn mua vào tại các kỳ thuế trong giai đoạn đề nghị hoàn thuế: Ký hiệu, số hóa đơn, ngày tháng phát hành, thông tin nhà cung cấp, chi tiết các mặt hàng và thuế suất, thuế GTGT. Do vậy, tổng giá trị kê khai tại bảng kê mẫu 01-1 có thể không trùng khớp với số tiền đề nghị hoàn thuế

Số thuế GTGT của hàng hóa dịnh vụ xuất khẩu đề nghị hoàn có các điều kiện về giá trị là lớn hơn hoặc bằng 300 triệu và nhỏ hơn hoặc bằng 10% giá trị doanh thu xuất khẩu.

Tham khảo các hướng dẫn về bảng kê 01-1/HT

Công văn 17520/CT-TTHT

Trường hợp người bán đã thực hiện hóa đơn điện tử theo thông tư 78/2021/TT-BTC, nếu người bán hàng hóa dịch vụ đã chuyển đầy đủ nội dung hóa đơn điện tử đã lập đến cơ quan thuế thì Công ty không phải kê khai các hóa đơn vào bảng kê đầu vào mẫu 01-1/HT ban hành kèm Phụ lục I TT80/2021/TT-BTC theo quy định tại Điểm a.5, Điểm b.1 Khoản 2 Điều 28 TT80/2021/TT-BTC.

Công văn 5129/CT-TTHT

Trường hợp Công ty làm hồ sơ hoàn thuế GTGT đối với hàng xuất khẩu, đáp ứng điều kiện, thủ tục và hồ sơ theo Điều 19, thông tư 219/2013/TT-BTC và Khoản 2, Điều 28, thông tư 80/2021/TT-BTC thì được hoàn thuế GTGT.

Công ty phải ghi đầy đủ nội dung tại Mẫu số 01-1/HT ban hành kèm theo Phụ lục I, thông tư 80/2021/TT-BTC, cụ thể:

- – Ghi đúng thông tin ký hiệu hóa đơn tại cột số 3 không được bỏ trống.

- – Khai đủ, chi tiết tên các loại hàng hóa, dịch vụ theo hóa đơn mua vào như tên hàng hóa, dịch vụ, đơn vị tính, số lượng, đơn giá tại các cột số 8, 9, 10, 11.

- – Trường hợp người bán là doanh nghiệp nước ngoài không có MST thì cột số 7 để trống.

Các trường hợp hoàn thuế GTGT – Summary of VAT refund in Vietnam

Điểm mới mẫu biểu hoàn thuế

Trích công văn 4384/TCT-CS

| STT | Mẫu biểu | Mẫu biểu hiện hành (Số mẫu và số VBQPPL tương ứng) | Điểm khác so với hiện hành (Lý do thay đổi) | Nội dung quy định (trong trường hợp mẫu biểu mới hoàn toàn) |

| 1 | 01/HT (Giấy đề nghị hoàn trả khoản thu NSNN) | 01/ĐNHT (Thông tư số 156/2013/TT-BTC) | – Đối với thông tin về khoản thu đề nghị hoàn trả:

+ Sửa cột “Kỳ tính thuế” thành “Kỳ đề nghị hoàn thuế” có thông tin “Từ kỳ” và “Đến kỳ” đáp ứng việc hoàn thuế cho 2 kỳ tính thuế liên tiếp trở lên. + Sửa cột “Lý do đề nghị hoàn trả” thành “Trường hợp đề nghị hoàn thuế” để phù hợp với trường hợp hoàn thuế theo quy định của pháp luật về thuế. + Bổ sung cột “Mã giao dịch điện tử của hồ sơ khai thuế đề nghị hoàn” để đối chiếu số đề nghị hoàn trên hồ sơ này số đề nghị hoàn trên hồ sơ khai thuế với kỳ đề nghị hoàn thuế tương ứng. – Đối với thông tin về hình thức hoàn trả là bù trừ cho khoản phải nộp NSNN: + Bổ sung cột “Mã số thuế” đáp ứng việc bù trừ số thuế phải nộp của NNT khác. + Bỏ các cột “Quyết định thu/Tờ khai hải quan”, “Nộp vào tài khoản”. + Bổ sung cột “Ghi chú” để NNT ghi khi đề nghị bù trừ cho số phải nộp theo văn bản của Kiếm toán nhà nước, Thanh tra tài chính, Thanh tra chính phủ, cơ quan có thẩm quyền khác (nếu có). + Bổ sung cột “Mã định danh khoản phải nộp (nếu có)” để NNT kê khai chính xác thông tin của khoản phải nộp đề nghị bù trừ trong trường hợp khoản phải nộp đã được cơ quan thuế gán thông tin mã định danh. – Đối với thông tin về hình thức hoàn trả là hoàn trả trực tiếp cho NNT: + Bổ sung thông tin “Tên chủ tài khoản” trong trường hợp nhận tiền hoàn trả bằng chuyển khoản. + Bổ sung thông tin “CMND/CCCD/Hộ chiếu”, “Ngày cấp”, “Nơi cấp” trong trường hợp nhận tiền hoàn trả bằng tiền mặt để phù hợp với thông tin thanh toán, chi trả của KBNN. |

|

| 2 | 02/HT (Giấy đề nghị hoàn thuế theo hiệp định tránh đánh thuế hai lần hoặc điều ước quốc tế khác) | 02/ĐNHT (Thông tư số 156/2013/TT-BTC) | – Bổ sung các chỉ tiêu để có đủ thông tin trong trường hợp NNT đề nghị hoàn thuế theo Điều ước quốc tế khác các hiệp định tránh đánh thuế hai lần: “Điều ước quốc tế”, “cá nhân”.

– Sửa thông tin chỉ tiêu “Số đã nộp đề nghị hoàn” thành chỉ tiêu “Số tiền đã nộp” và “Số tiền đề nghị hoàn trong kỳ” để làm rõ thông tin về số thuế đề nghị hoàn và số thuế đã nộp của NNT. – Bổ sung hoặc bỏ một số thông tin về khoản phải nộp NSNN bù trừ với số đề nghị hoàn trả, thông tin thanh toán, chi trả của của KBNN tương tự mẫu 01/HT (Giấy đề nghị hoàn trả khoản thu NSNN): “Mã định danh khoản phải nộp (nếu có), “Tên chủ tài khoản”, “CMND/CCCD/ Hộ chiếu’’ “Ngày cấp”, “Nơi cấp”,… |

|

| 3 | 01-1/HT (Bảng kê hóa đơn, chứng từ hàng hóa, dịch vụ mua vào) | 01-1/ĐNHT (Ban hành kèm theo Thông tư số 156/2013/TT-BTC ngày 6/11/2013 của Bộ Tài chính.) | Bổ sung các chỉ tiêu về thông tin “Đơn vị tính”, “Số lượng”, “Đơn giá” là các thông tin tại hóa đơn mua vào hàng hóa, dịch vụ của NNT để CQT kiểm tra, đối chiếu với thông tin mua hàng của NNT. | |

| 4 | 01-2/HT (Danh sách tờ khai hải quan đã thông quan) | 01-4/ĐNHT (Ban hành kèm theo Thông tư số 156/2013/TT-BTC ngày 6/11/2013 của Bộ Tài chính.) | + Bỏ các chỉ tiêu về “Hợp đồng nhập khẩu” để đơn giản thông tin kê khai của NNT khi đề nghị hoàn.

+ Bổ sung thông tin về “Mã loại hình” và “Nước nhập khẩu” để CQT đối chiếu, kiểm tra thông tin NNT kê khai với thông tin về hàng hóa đã thông quan. |

|

| 5 | 01-3a/HT (Bảng kê thuế GTGT của hàng hóa, dịch vụ mua vào dùng cho cơ quan đại diện ngoại giao) | 01-2/ĐNHT, 01-3/ĐNHT (Ban hành kèm theo Thông tư số 156/2013/TT-BTC ngày 6/11/2013 của Bộ Tài chính.) | Tích hợp đề nghị hoàn của các viên chức ngoại giao Việt Nam vào mẫu đề nghị hoàn của cơ quan đại diện ngoại giao như sau:

– Tách riêng mục hóa đơn mua hàng hóa, dịch vụ và hóa đơn mua xăng theo từng biển số xe cho rõ ràng, thuận lợi cho việc lập và kiểm soát thông tin mẫu biểu. – Bỏ cột “Cục Lễ tân duyệt về danh mục, số lượng hàng hóa, dịch vụ” đối với từng hóa đơn. Việc xác nhận các hóa đơn không đủ điều kiện hoàn được chuyến xuống phần xác nhận của Cục trưởng Cục Lễ tân Nhà nước. – Bổ sung thông tin về tổng số tiền thuế được hoàn (gồm số tiền thuế được hoàn của cơ quan đại diện ngoại giao và tổng số tiền thuế được hoàn của các cá nhân viên chức ngoại giao) tại phần xác nhận của Cục trưởng Cục Lễ tân Nhà nước để thông tin được rõ ràng và tạo thuận lợi cho việc đối chiếu thông tin giữa các bảng kê với giấy đề nghị hoàn mẫu 01/HT. |

|

| 6 | 01 -3b/HT (Bảng kê viên chức ngoại giao thuộc đối tượng được hoàn thuế giá trị gia tăng) | Chưa có | Bổ sung bảng kê này với các thông tin phục vụ việc hoàn trả cho từng cá nhân viên chức ngoại giao: thông tin hộ chiếu, thông tin nhận tiền hoàn trả, số tiền thuế đề nghị hoàn và số tiền thuế được hoàn theo xác nhận của Cục Lễ Tân. | |

| 7 | 01-4/HT (Bảng kê chứng từ hoàn thuế GTGT cho người nước ngoài xuất cảnh) | Phụ lục 6 (Ban hành kèm theo Thông tư số 72/2014 ngày 30/5/2014 của Bộ Tài chính) | Bổ sung một số thông tin liên quan đến hóa đơn GTGT kiêm tờ khai hoàn thuế để kiểm tra và đối chiêu với thông tin về số tiền thuế người nước ngoài được hoàn do Tổng cục Hải quan cung cấp theo quy định tại điểm II.5 Phụ lục 10 Thông tư số 92/2019/TT-BTC ngày 31/12/2019 của Bộ Tài chính, cụ thể:

– Bổ sung thông tin về người nước ngoài, gồm: họ và tên, thông tin hộ chiếu hoặc giấy tờ nhập xuất cảnh (số, ngày cấp, quốc tịch); – Bổ sung thông tin về trị giá hàng chưa thuế GTGT; – Bổ sung thông tin tên cơ quan hải quan xác nhận. |

|

| 8 | 02-1/HT (Bảng kê chứng từ nộp thuế) | Không có | Bổ sung mẫu biểu 02-1/HT (Bảng kê chứng từ nộp thuế) để CQT xác định, đối chiếu với số đã nộp NSNN của NNT đề nghị hoàn thuế đề nghị hoàn thuế theo Hiệp định tránh đánh thuế hai lần và Điều ước quốc tế khác/trường hợp tổ chức, cá nhân trả thu nhập hoàn thuế TNCN khi quyết toán. NNT không phải nộp chứng từ nộp thuế có xác nhận của KBNN/NHTM hoặc bản chụp chứng từ nộp thuế cho CQT như quy định tại Điều 43, Điều 54 Thông tư số 156/2013/TT-BTC. |

Căn cứ pháp lý

Khoản 3, Điều 1, Nghị Định 49/2022/NĐ-CP

“Điều 1. Sửa đổi, bổ sung một số điều của Nghị định số 209/2013/NĐ-CP ngày 18 tháng 12 năm 2013 của Chính phủ quy định chi tiết và hướng dẫn thi hành một số điều của Luật Thuế giá trị gia tăng đã được sửa đổi, bổ sung một số điều theo Nghị định số 12/2015/NĐ-CP , Nghị định số 100/2016/NĐ-CP và Nghị định số 146/2017/NĐ-CP

…

- Sửa đổi, bổ sung khoản 2 Điều 10 như sau:

“2. Cơ sở kinh doanh được hoàn thuế đối với dự án đầu tư như sau:

a) Cơ sở kinh doanh đã đăng ký kinh doanh, đăng ký nộp thuế giá trị gia tăng theo phương pháp khấu trừ (bao gồm cả cơ sở kinh doanh mới thành lập từ dự án đầu tư) có dự án đầu tư mới (bao gồm cả dự án đầu tư được chia thành nhiều giai đoạn đầu tư hoặc nhiều hạng mục đầu tư) theo quy định của Luật Đầu tư tại địa bàn cùng tỉnh, thành phố hoặc khác tỉnh, thành phố nơi đóng trụ sở chính (trừ trường hợp quy định tại điểm c khoản này và dự án đầu tư xây dựng nhà để bán, dự án đầu tư không hình thành tài sản cố định) đang trong giai đoạn đầu tư hoặc dự án tìm kiếm thăm dò và phát triển mỏ dầu khí đang trong giai đoạn đầu tư, có số thuế giá trị gia tăng đầu vào của hàng hóa, dịch vụ phát sinh trong giai đoạn đầu tư lũy kế chưa được khấu trừ hết từ 300 triệu đồng trở lên được hoàn thuế giá trị gia tăng.

…”

Điều 2, Thông tư 25/2018/TT-BTC

“Điều 2. Sửa đổi, bổ sung Khoản 4 Điều 18 Thông tư số 219/2013/TT-BTC ngày 31/12/2013 của Bộ Tài chính (đã được sửa đổi, bổ sung theo Thông tư số 130/2016/TT-BTC ngày 12/8/2016 của Bộ Tài chính) như sau:

“4. Hoàn thuế đối với hàng hóa, dịch vụ xuất khẩu

a) Cơ sở kinh doanh trong tháng (đối với trường hợp kê khai theo tháng), quý (đối với trường hợp kê khai theo quý) có hàng hóa, dịch vụ xuất khẩu bao gồm cả trường hợp: Hàng hóa nhập khẩu sau đó xuất khẩu vào khu phi thuế quan; hàng hóa nhập khẩu sau đó xuất khẩu ra nước ngoài, ****có số thuế giá trị gia tăng đầu vào chưa được khấu trừ từ 300 triệu đồng trở lên thì được hoàn thuế giá trị gia tăng theo tháng, quý; trường hợp trong tháng, quý số thuế giá trị gia tăng đầu vào chưa được khấu trừ chưa đủ 300 triệu đồng thì được khấu trừ vào tháng, quý tiếp theo.

Cơ sở kinh doanh trong tháng/quý vừa có hàng hoá, dịch vụ xuất khẩu, vừa có hàng hoá, dịch vụ tiêu thụ nội địa thì cơ sở kinh doanh phải hạch toán riêng số thuế GTGT đầu vào sử dụng cho sản xuất kinh doanh hàng hóa, dịch vụ xuất khẩu. Trường hợp không hạch toán riêng được thì số thuế giá trị gia tăng đầu vào của hàng hóa, dịch vụ xuất khẩu được xác định theo tỷ lệ giữa doanh thu của hàng hóa, dịch vụ xuất khẩu trên tổng doanh thu hàng hóa, dịch vụ của các kỳ khai thuế giá trị gia tăng tính từ kỳ khai thuế tiếp theo kỳ hoàn thuế liền trước đến kỳ đề nghị hoàn thuế hiện tại.

Số thuế GTGT đầu vào của hàng hóa, dịch vụ xuất khẩu (bao gồm số thuế GTGT đầu vào hạch toán riêng được và số thuế GTGT đầu vào được phân bổ theo tỷ lệ nêu trên) nếu sau khi bù trừ với số thuế GTGT phải nộp của hàng hóa, dịch vụ tiêu thụ nội địa còn lại từ 300 triệu đồng trở lên thì cơ sở kinh doanh được hoàn thuế cho hàng hóa, dịch vụ xuất khẩu. Số thuế GTGT được hoàn của hàng hóa, dịch vụ xuất khẩu không vượt quá doanh thu của hàng hóa, dịch vụ xuất khẩu nhân (x) với 10%.

Đối tượng được hoàn thuế trong một số trường hợp xuất khẩu như sau: Đối với trường hợp ủy thác xuất khẩu, là cơ sở có hàng hóa ủy thác xuất khẩu; đối với gia công chuyển tiếp, là cơ sở ký hợp đồng gia công xuất khẩu với phía nước ngoài; đối với hàng hóa xuất khẩu để thực hiện công trình xây dựng ở nước ngoài, là doanh nghiệp có hàng hóa, vật tư xuất khẩu thực hiện công trình xây dựng ở nước ngoài; đối với hàng hóa xuất khẩu tại chỗ là cơ sở kinh doanh có hàng hóa xuất khẩu tại chỗ.

b) Cơ sở kinh doanh không được hoàn thuế giá trị gia tăng đối với trường hợp: Hàng hóa nhập khẩu sau đó xuất khẩu mà hàng hóa xuất khẩu đó không thực hiện việc xuất khẩu tại địa bàn hoạt động hải quan theo quy định của pháp luật về hải quan; hàng hóa xuất khẩu không thực hiện việc xuất khẩu tại địa bàn hoạt động hải quan theo quy định của pháp luật về hải quan.

c) Cơ quan thuế thực hiện hoàn thuế trước, kiểm tra sau đối với người nộp thuế sản xuất hàng hóa xuất khẩu không bị xử lý đối với hành vi buôn lậu, vận chuyển trái phép hàng hóa qua biên giới, trốn thuế, gian lận thuế, gian lận thương mại trong thời gian hai năm liên tục; người nộp thuế không thuộc đối tượng rủi ro cao theo quy định của Luật quản lý thuế và các văn bản hướng dẫn thi hành.”

Biên soạn: Nguyễn Trần Long – Tư vấn viên

Bản tin này chỉ mang tính chất tham khảo, không phải ý kiến tư vấn cụ thể cho bất kì trường hợp nào.

Đăng kí để nhận bản tin từ Gonnapass