- Tất cả các hợp đồng dịch vụ đảm bảo phải có ít nhất 3 bên: Kiểm toán viên, bên chịu trách nhiệm và đối tượng sử dụng báo cáo dịch vụ đảm bảo. Tùy theo hoàn cảnh cụ thể của hợp đồng dịch vụ, dịch vụ có thêm bên đo lường hoặc đánh giá hoặc bên thuê dịch vụ riêng biệt.

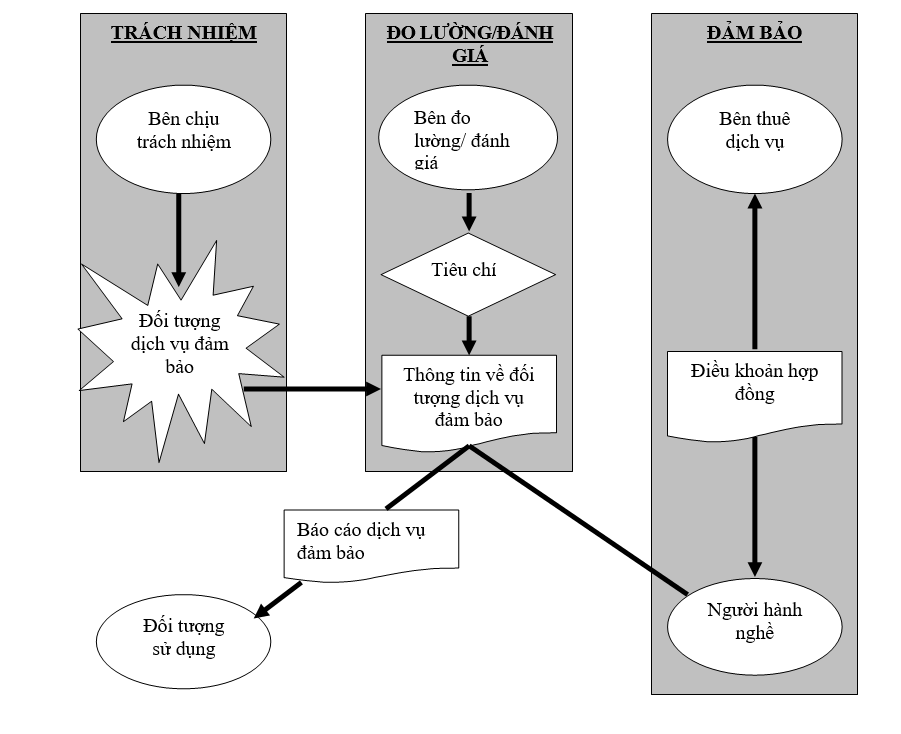

- Sơ đồ trên minh họa vai trò của các bên liên quan đến hợp đồng dịch vụ đảm bảo, như sau:

- Bên chịu trách nhiệm là bên chịu trách nhiệm về đối tượng dịch vụ đảm bảo;

- Bên đo lường hoặc đánh giá sử dụng các tiêu chí để đo lường hoặc đánh giá đối tượng dịch vụ đảm bảo mà kết quả tạo ra thông tin về đối tượng dịch vụ đảm bảo;

- Bên thuê dịch vụ và kiểm toán viên thỏa thuận về các điều khoản của hợp đồng dịch vụ;

- Kiểm toán viên thu thập đầy đủ bằng chứng thích hợp để đưa ra kết luận nhằm tăng độ tin cậy cho đối tượng sử dụng (mà không phải là bên chịu trách nhiệm) về thông tin về đối tượng dịch vụ đảm bảo.

- Các đối tượng sử dụng đưa ra quyết định trên cơ sở thông tin về đối tượng dịch vụ đảm bảo. Các đối tượng sử dụng là các cá nhân, tổ chức, hoặc nhóm người mà kiểm toán viên cho là sẽ sử dụng báo cáo dịch vụ đảm bảo. Trong một số trường hợp, có thể có những đối tượng sử dụng báo cáo dịch vụ đảm bảo mà không phải là người được nhận ghi trên báo cáo.

- Vai trò của các bên tham gia được thể hiện như sau:

- Ngoài kiểm toán viên, mỗi dịch vụ đảm bảo có ít nhất một bên chịu trách nhiệm và các đối tượng sử dụng;

- Kiểm toán viên không thể là bên chịu trách nhiệm, bên thuê dịch vụ hoặc đối tượng sử dụng;

- Đối với dịch vụ đảm bảo trực tiếp, kiểm toán viên cũng có thể là bên đo lường hoặc đánh giá;

- Đối với dịch vụ đảm bảo chứng thực, bên chịu trách nhiệm hoặc bên khác nhưng không phải là kiểm toán viên, có thể là bên đo lường hoặc đánh giá;

- Trường hợp kiểm toán viên đã đo lường hoặc đánh giá đối tượng dịch vụ đảm bảo dựa trên các tiêu chí, thì đây là dịch vụ đảm bảo trực tiếp. Đặc điểm của dịch vụ đảm bảo trực tiếp là không thể thay đổi thành dịch vụ đảm bảo chứng thực bằng cách một bên khác được giả định chịu trách nhiệm cho việc đo lường hoặc đánh giá, ví dụ, bên chịu trách nhiệm đính kèm một báo cáo với thông tin về đối tượng dịch vụ đảm bảo trong đó thừa nhận trách nhiệm đối với thông tin này;

- Bên chịu trách nhiệm có thể là bên thuê dịch vụ;

- Trong nhiều dịch vụ đảm bảo chứng thực, bên chịu trách nhiệm cũng có thể là bên đo lường hoặc đánh giá và là bên thuê dịch vụ, ví dụ, một đơn vị thuê kiểm toán viên thực hiện một dịch vụ đảm bảo về báo cáo hoạt động bền vững do chính đơn vị đó lập. Ví dụ về trường hợp bên chịu trách nhiệm không phải là bên đo lường hoặc đánh giá là khi kiểm toán viên được thuê thực hiện một dịch vụ đảm bảo về báo cáo hoạt động bền vững của một công ty tư nhân do một cơ quan quản lý Nhà nước lập;

- Đối với dịch vụ đảm bảo chứng thực, bên đo lường hoặc đánh giá thường cung cấp cho kiểm toán viên giải trình bằng văn bản về thông tin về đối tượng dịch vụ đảm bảo. Trong một số trường hợp, kiểm toán viên có thể không thu thập được bản giải trình này, ví dụ, trường hợp bên thuê dịch vụ không phải là bên đo lường hoặc đánh giá;

- Bên chịu trách nhiệm có thể là một trong những đối tượng sử dụng, nhưng không phải là duy nhất;

- Bên chịu trách nhiệm, bên đo lường hoặc đánh giá và các đối tượng sử dụng có thể từ các đơn vị khác nhau hoặc cùng một đơn vị. Ví dụ về trường hợp các bên này từ cùng một đơn vị như, trường hợp một đơn vị có cơ cấu tổ chức 2 tầng, Ban quản trị có thể thu thập sự đảm bảo về các thông tin do Ban Giám đốc đơn vị đó cung cấp. Mối quan hệ giữa bên chịu trách nhiệm, bên đo lường hoặc đánh giá và đối tượng sử dụng cần phải được xem xét trong hoàn cảnh cụ thể của hợp đồng dịch vụ và có thể khác với hiểu biết thông thường về trách nhiệm. Ví dụ, Ban Giám đốc của đơn vị (đối tượng sử dụng) có thể thuê kiểm toán viên thực hiện dịch vụ đảm bảo đối với một khía cạnh cụ thể trong hoạt động của một chi nhánh, mà hoạt động đó thuộc trách nhiệm trực tiếp của Giám đốc chi nhánh (bên chịu trách nhiệm), tuy nhiên, trách nhiệm cuối cùng vẫn thuộc về Ban Giám đốc;

- Bên thuê dịch vụ nếu không phải là bên chịu trách nhiệm thì có thể là đối tượng sử dụng dịch vụ.

- Kết luận của kiểm toán viên phải được trình bày dưới các dạng:

- Đối tượng dịch vụ đảm bảo và tiêu chí áp dụng;

- Thông tin về đối tượng dịch vụ đảm bảo và tiêu chí áp dụng; hoặc

- Báo cáo của bên có trách nhiệm liên quan.

- Kiểm toán viên và bên có trách nhiệm liên quan có thể thỏa thuận việc áp dụng các quy định và hướng dẫn của các chuẩn mực Việt Nam về hợp đồng dịch vụ đảm bảo cho một hợp đồng dịch vụ khi không có đối tượng sử dụng báo cáo đảm bảo nào khác ngoài bên chịu trách nhiệm, nhưng tất cả các yêu cầu khác của các chuẩn mực Việt Nam về hợp đồng dịch vụ đảm bảo phải được thỏa mãn. Trường hợp này, báo cáo của kiểm toán viên phải bao gồm đoạn hạn chế việc sử dụng báo cáo dịch vụ đảm bảo chỉ bao gồm bên chịu trách nhiệm.

Bản tin này chỉ mang tính chất tham khảo, không phải ý kiến tư vấn cụ thể cho bất kì trường hợp nào.

Đăng kí để nhận bản tin từ Gonnapass

Liên hệ tư vấn dịch vụ Kế toán – Thuế – Đào tạo: Ms Huyền – 094 719 2091

Tham khảo dịch vụ tư vấn từng lần – giải quyết các nỗi lo rủi ro thuế

Mọi thông tin xin liên hệ:

Công ty TNHH Gonnapass

Phòng 701, tầng 7, toà nhà 3D Center, số 3 Duy Tân, P Dịch Vọng Hậu, Q Cầu Giấy, TP Hà Nội

Email: hotro@gonnapass.com

Facebook: https://www.facebook.com/gonnapassbeyondyourself/

Group Facebook chia sẻ mẫu biểu: https://www.facebook.com/groups/congvanketoan

Group Zalo chia sẻ miễn phí: https://zalo.me/g/xefwrd200

Website: https://gonnapass.com

Hotline/ Zalo : 0888 942 040